Порядок представления декларации по НДС

Сдавать декларацию по НДС нужно в ИФНС по местонахождению налогового агента.

Важно! Сдается декларация в электронном виде через специализированных операторов. Причем сдают декларацию в электронном виде все налоговые агенты, независимо от того, какова численность сотрудников.

Исключение из этого требования составляют налоговые агенты, которые плательщиками НДС не являются, в том числе не ведут посреднической деятельности по оформлению счета-фактуры от своего имени.

ФНС расширила перечень налоговых агентов

С 1 января 2021 года появилось три категории новых налоговых агентов. Разберёмся, кого это касается, как платить налог и что указать в декларации.

| Налоговый агент с 01.01.2020 | Как платить налог | Что указать в декларации |

| Владельцы водных и гражданских воздушных судов, которые в течение 90 дней не зарегистрировали свой транспорт в государственных реестрах (п. 6 ст. 161 НК РФ) | Собственник должен уплатить 20 % НДС со стоимости судна | По каждому судну отдельно нужно заполнить раздел 2 декларации по НДС В строке 070 выбрать код операции 1011718 или 1011709 — в зависимости от вида судна |

| Арендаторы и лизингополучатели гражданских воздушных судов, которые в течение 90 дней не зарегистрировали свой транспорт в госреестрах (п. 6.1 ст. 161 НК РФ) | Налоговый агент платит НДС со стоимости услуг по договору аренды (лизинга) | По каждому судну необходимо заполнить отдельный раздел 2 декларации по НДС и выбрать в строке 070 код операции 1011716 |

| Собственники судов, исключенных из Государственного реестра гражданских воздушных судов Российской Федерации (п. 6.2 ст. 161 НК РФ) | НДС платится со стоимости судна | По каждому судну отдельно нужно заполнить раздел 2 декларации по НДС и выбрать в строке 070 код операции 1011717 |

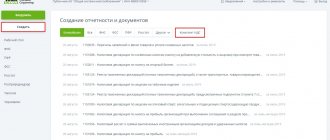

Чтобы внести данные в раздел 2, перейдите на строку с кодом операции. Сразу введите код или кликните на три точки, чтобы открыть справочник с кодами:

Найти нужный код в справочнике можно по номеру или ключевому слову из описания кода:

Как заполнить декларацию по НДС налоговому агенту

В том случае, когда в налоговом периоде организация являлась только налоговым агентом, то кроме титульного листа заполнять нужно лишь второй раздел декларации. А в первом просто проставляются прочерки.

Когда налоговый агент также совершает операции, облагаемые НДС, то второй раздел нужно включать обязательно. Если помимо всего перечисленного, организация совершает освобожденные от НДС операции, то дополнительно в декларацию включается и седьмой раздел.

Важно! Следует иметь ввиду, что первый раздел заполняется самым последним в декларации, после того как будут заполнены все остальные данные (за исключением второго раздела).

Рассчитанный как для налогоплательщика НДС суммировать с НДС налогового агента нельзя. Отражаются они по разным строкам – 040 и 050 первого раздела (

Уплата НДС налоговым агентом

Перечень обязанностей налогового агента по НДС установлен Налоговым кодексом РФ (п. 3 ст. 24 НК РФ).

Главная обязанность агентов заключается в исчислении, удержании и перечислении в бюджет налога (подп. 1 п. 3 ст. 24 НК РФ). Для реализации основной функции налоговый агент по НДС должен удержать налог из денежных средств налогоплательщика, находящихся в его распоряжении.

ВАЖНО! За лиц, не признаваемых плательщиками НДС, уплачивать налог не нужно. Так, налог не уплачивается при приобретении товаров (работ, услуг) у иностранного лица, не являющегося предпринимателем (письмо Минфина России от 05.03.2010 № 03-07-08/62), а также при реализации арестованного имущества физического лица (письмо Минфина России от 18.11.2010 № 03-07-14/81).

Если в данном налоговом периоде выплаты в пользу налогоплательщика не производились, удержание налога невозможно. В такой ситуации вместо удержания НДС налоговый агент обязан предоставить сведения о невозможности удержания сумм налога на выплаты налогоплательщика с указанием суммы задолженности по неисполненным перед бюджетом обязательствам (подп. 2 п. 3 ст. 24 НК РФ, п. 1 постановления Пленума ВАС РФ от 30.07.2013 № 57). Эти сведения представляются в течение месяца со дня обнаружения факта невозможности удержания НДС.

Заполнение Титульного листа декларации

На титульном листе заполняется ИНН и КПП организации. Данные можно найти в свидетельстве о постановке на учет, полученного при регистрации. Заполнять ИНН нужно с первой ячейки, если в ИНН организации только 10 цифр, последние две ячейки заполнять не нужно, в них ставятся прочерки.

«Номер корректировки» зависит от того, какую декларацию подает организация: первичную или уточненную. При подаче первичной декларации поставить нужно «0–», а при подаче уточненной декларации указывается номер корректировки, то есть «1–» – при первом уточнении и «2–» – при втором.

«Налоговый период» ставится в зависимости от квартала, за который декларация подается, то есть 21 – первый квартал, 22 – второй квартал, 23 – третий квартал, 24 – четвертый квартал.

«Отчетный год» – ставится год квартала, за который подается декларация. За 3-ий квартал 2021 года – «Отчетный год» следует проставить 2021.

«Представляется в налоговый орган» – ставится код ИФНС, которая зарегистрировала налогового агента. Код этот можно найти в том же свидетельстве, что и ИНН, либо по адресу ИФНС на официальном сайте.

«По месту нахождения (учета)» указывается, что представляется декларация по месту регистрации организации. Для этого указывается код «214».

«Налогоплательщик» – указывается полное наименование организации, либо полностью фамилия, имя и отчество предпринимателя. Указать следует также, как записано в свидетельстве о регистрации.

«Код вида экономической деятельности по классификатору ОКВЭД» – следует иметь ввиду, что с 2021 года код указывается в соответствии с классификатором ОКВЭД2.

«Номер контактного телефона» – указывается стационарный, либо сотовый телефон, включая код города.

Заполнение второго раздела декларации

Если операции организация совершала с несколькими контрагентами, то 2 раздел следует заполнять по каждому их них, для этого нужно добавить дополнительные страницы второго раздела.

Для одного контрагента заполняется одна страница второго раздела, независимо от того, сколько договоров одного типа с ним заключено. Если тип договора по каждой операции с контрагентом отличается, то добавить дополнительные страницы все же придется. При этом каждая страница должна содержать информацию по договорам одного типа.

В 020 строке контрагент указывается в том случае, если он относится:

- К госоргану, сдающему имущество в аренду;

- К продавцу, реализующему имущество казны;

- К иностранной организации, которая не стоит на учете в налоговом органе РФ;

- К банкроту-должнику, а налоговый агент приобретает у него имущество.

В 020 строке ставятся прочерки, если организация купила судно, которое не зарегистрировано в Российском реестре судов в 45-дневный срок с момента покупки, либо когда организация реализует:

- Имущество в соответствии с решением суда, либо конфискованное;

- Конфискованное имущество;

- Бесхозяйные или скупленные ценности;

- Клады;

- Ценности, которые по праву наследования перешли государству.

Строка 040 «Код бюджетной классификации» – проставляется КБК НДС 182 1 0300 110.

Строка 050 – указывается ОКТМО соответственно регистрации организации. Узнать ОКТМО можно на официальном сайте ФНС.

Строка 070 – указывается код операции, где организация являлась налоговым агентом. Найти нужный код можно в Приложении №1 Порядку, утвержденную приказом ФНС №ММВ-7-3/[email protected] от 29.10.2014.

Строка 060 – перед ее заполнением, проверяется необходимость заполнения сток 080, 090, и 100. Они заполняются в случаях, когда в 020 строке ставятся прочерки, либо если организация выступила в качестве посредника в реализации товара иностранными компаниями. Во всех других случаях в этих строках ставятся прочерки.

Строка 080 – указывается НДС с отгрузки.

Строка 090 – указывается НДС с предоплаты отчетного периода.

Строка 100 – указывается НДС с предоплаты текущего и прошлых кварталов, в счет которых отгрузка произведена в отчетном периоде.

Строка 060 – указывается сумма НДС к уплате. При заполненных 080-100 строках расчет сумм производится по формуле:

Строка 060 = строка 080 + строка 090 – строка 100.

Если строки 080-100 содержат прочерки, то НДС рассчитывается по операциям 070 строки.

Бланк налоговой декларации по НДС

В 2021 году сдавать отчетность по НДС необходимо по форме, утвержденной Приказом ФНС от 29.10.2014 N ММВ-7-3/[email protected] (в редакции от 20.12.2016).

налоговой декларации по налогу на добавленную стоимость (НДС).

Обратите внимание, на последние 4 цифры штрих-кода, расположенного в верхнем левом углу Титульного листа. Они должны быть 0017:

Пример

ООО «Континент» посредник в продаже товаров иностранной компанией, которая на налоговом учете в РФ не состоит. ООО «Континент» заключает договор на сумму 1 250 тыс. рублей о поставке товара с ООО «Федерация».

20 марта 2021 ООО «Федерация» оплатила предоплату ООО «Континент» 850 тыс. рублей, в том числе НДС.

20 мая ООО «Континент» произвела отгрузку товара ООО «Федерации» на 625 тыс. рублей.

20 июля ООО «Континент» произвела вторую отгрузку ООО «Федерации» на 625 тыс. рублей.

25 июля ООО «Федерация» оплатила оставшуюся сумму договора – 400 тыс. рублей.

Заполнение декларации по НДС.

Первый квартал:

Строка 090 – 129 661 руб., исходя из 18% НДС в сумме предоплаты.

080 строка не заполняется.

Строка 060 – 129 661 руб.

Второй квартал:

Строка 080 – 112 500 руб., исходя из 18% НДС с отгрузки.

Строка 100 – 112 500 руб., так как НДС с предоплаты больше НДС с отгрузки;

Строка 060 – 0 руб.

Третий квартал:

Строка 080 – 112 500, исходя из 18% НДС с отгрузки.

Строка 090 – ставится прочерк.

Строка 100 – 17 161 руб., исходя из расчета 129 661 – 112 500.

Строка 060 – 95 339 руб., исходя 112 500 – 17 161.

Кто может сдавать декларацию по НДС на бумаге

Представлять отчетность по налогу на добавленную стоимость в бумажной форме могут только ИП и организации, освобожденные от уплаты данного налога и налоговые агенты, не являющиеся плательщиками НДС.

Обратите внимание, что сдача декларации по НДС на бумаге при обязанности ее представления в электронной форме будет приравнена налоговым органом к непредставлению отчетности вовсе, что повлечет привлечение к налоговой ответственности и наложение штрафных санкций.

На бумаге также сдается единая упрощенная декларация (ЕУД).

Заполнение 8 и 9 разделов декларации

8 раздел должен содержать информацию из книги покупок. Отражаются только операции, по которым возникло право на вычет в течение отчетного периода. Заполняется раздел всеми налоговыми агентами, за исключением организаций, реализующих арестованное имущество по решению суда, либо товары иностранных компаний.

9 раздел должен содержать информацию из книги продаж. Заполняется раздел всеми налоговыми агентами, по операциям, в следствии проведения которых появилась обязанность к уплате НДС в бюджет (

Кто сдает налоговую декларацию по НДС

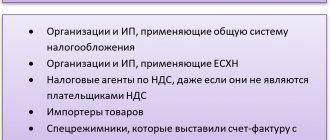

Отчетность по налогу на добавленную стоимость обязаны представлять:

- ИП и организации на общей системе налогообложения.

Исключение предусмотрено для налогоплательщиков, освобожденных от уплаты НДС в соответствии со ст. 145 НК РФ.

- Импортеры товаров на территорию РФ.

При ввозе товаров на территорию России уплачивать НДС и представлять соответствующую отчетность обязаны все ИП и организации, независимо от применяемой системы налогообложения.

- Налоговые агенты.

Налоговыми агентами по НДС выступают ИП и организации, приобретающие товар у иностранных лиц, не состоящих на налоговом учете в РФ для дальнейшей реализации данного товара на территории РФ, а также арендаторы федерального и муниципального имущества и имущества субъектов РФ. Также налоговым агентом признается лицо, приобретающее государственное имущество и имущество лиц, признанных банкротами (за исключение физлиц, не являющихся ИП).

- Посредники, выставляющие счет-фактуры с выделенной суммой НДС от своего имени.

ИП и организации, являющиеся посредниками (действующие на основании агентского договора, договора комиссии или поручения) уплачивают НДС исходя из полученного ими вознаграждения по указанному договору.

- ИП и организации, не являющиеся плательщиками НДС, но выставившие в налоговом периоде счет-фактуру с выделенной суммой НДС.

ИП и организации, не являющиеся плательщиками ОСНО и действующие в рамках специальных режимов налогообложения (УСН, ЕНВД, ЕСХН или ПСН), но выставившие своим контрагентам счет-фактуру с выделенной суммой НДС обязаны уплатить полученный от контрагента НДС в бюджет и представить налоговую декларацию.