Все операции с наличностью организации должны проводить через контрольно-кассовую технику. Бланки строгой отчетности (БСО) необходимы для тех учреждений, которые осуществляют прием наличных средств напрямую, без использования ККТ (ст. 2 54-ФЗ от 22.05.2003). Бюджетные учреждения в этом вопросе — не исключение. Все движения наличности, производимые без применения ККТ, в обязательном порядке отражаются в специальной книге — журнале учета бланков строгой отчетности, образец заполнения которого мы и рассмотрим по шагам.

Кто имеет право вести работу без применения кассы

Законодательство ограничивает круг организаций, которые имеют право работать без применения контрольно-кассовой техники, но при этом он все равно достаточно широк. В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.п.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности.

Хранение БСО

Для хранения бланков строгой отчетности выделяется специально оборудованное помещение. Место хранения БСО по окончании рабочего дня опломбируется (опечатывается).

Лучше всего БСО хранить в сейфах или в специальных помещениях — это позволит избежать их кражи или порчи.

Каждый бланк должен иметь копию, которая хранится пять лет.

Оригиналы бланков строгой отчетности также хранятся не менее пяти лет.

Хранение БСО с помощью автоматизированных систем

При оформлении БСО с помощью автоматизированной системы необходимость во всех вышеперечисленных операциях при хранении обычных БСО отсутствует. Автоматизированная система БСО должна соответствовать критериям п 11. Постановления Правительства РФ № 359 от 06.05.2008 (последняя редакция от 15.04.2014).

К таким критериям относятся:

- возможность защиты системы от несанкционированного доступа;

- возможность идентификации и фиксации операций с БСО в течение 5 лет;

- возможность сохранения в памяти АС данные о БСО.

Однако распечатанные с помощью автоматизированной системы, но испорченные БСО должны по аналогии с типографскими БСО храниться в сейфе организации.

Что это такое бланки и для чего они нужны

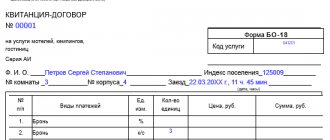

Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц. Каждый бланк всегда имеет два экземпляра:

- один после заполнения отдается клиенту,

- второй остается в организации.

Бланки актуальны только при наличных расчетах, при безналичных перечислениях использование таких бланков невозможно, как в отношениях между юридическими лицами.

По своей сути бланки являются альтернативой кассовому чеку. При этом использование бланков наиболее интересно небольшим компаниям, поскольку они позволяют экономить средства, которые затрачиваются на покупку и обслуживание контрольно-кассовой техники.

Бланки обычно покупаются в специализированных магазинах, разрабатываются организациями самостоятельно или печатаются в типографиях определенными тиражами. Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Как учитывать бланки индивидуальному предпринимателю

Индивидуальный предприниматель в 2021 году уже не должен вести кассовую книгу, поскольку устройство само передает необходимые данные. Но это не значит, что ИП должен отказаться и от журнала учета: при получении и выдаче листков обязательно необходимо делать соответствующие заметки. Это касается всех видов деятельности ИП, особенно если он работает по УСО, ЕНВД или патенту.

Часто начинающие предприниматели задаются вопросом: что лучше оформить, бланки или контрольно-кассовый аппарат? Ответ на этот вопрос не может быть однозначным. Конечно, кассовый аппарат практичнее и удобнее, но нужно учитывать, что он, во-первых, стоит денег, во-вторых, его нужно регистрировать в налоговой, в-третьих, обучать персонал, в-четвертых, заключать дополнительный договор на обслуживание с ЦТО и следить за состоянием аппарата. Это довольно сложная и затратная процедура, к тому же, в итоге ККМ нужно будет сдавать, обращаясь и в налоговую, и в ЦТО, собирая документы и пр. Если вы работаете исключительно с частными лицами и объемы продаж невелики, то, возможно, разумнее оформить книгу учета БСО (образец заполнения для ИП мы приведем ниже). Несмотря на кажущуюся сложность работы с листами, все на самом деле просто: вы закажете их в типографии, сложите в сейфе, заведете журнал и будете выдавать по мере надобности продавцам или менеджерам.

Есть еще одно преимущество, которое касается индивидуальных предпринимателей, не привязанных к одной точке (оказывающих выездные услуги) — таскать с собой ККМ не всегда возможно и безопасно. Другое дело бланки — их можно хранить просто в транспортном средстве и оформлять на объекте заказчика/покупателя. По данной ссылке можно заполнения формы 0504045 — подставьте свои данные и внесите их в журнал учета БСО.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

Журнал учета БСО: правила заполнения

Журнал применяется для учета наличия и движения этих бланков. Говоря конкретнее, указывается количество бланков:

- поступивших из типографии

- потраченных (выданных материально ответственному лицу, которое ответственно за их заполнение и выдачу клиентам)

- испорченных (поврежденных или заполненных с ошибками)

- списанных (уничтоженных согласно правилам, установленным законодательством)

Здесь требуются пояснения. Как известно, на бланках должны быть указаны их номер и серия. При заказе в типографии обычно диапазон номеров и нужные серии определяет заказчик. В большинстве случаев вид обычного БСО в типографии уже определен.

Учет БСО

В некоторых случаях для определенных видов услуг существуют специальные бланки. В других речь идет о том, что бланк должен содержать определенный набор реквизитов, но его форма остается на усмотрение предпринимателя. В последнем случае, хотя может быть предложен свой вариант, удовлетворяющий требованиям законодательства, обычно типография имеет уже сформированные образцы бланков.

В журнале не отмечается выдача заполненных бланков конкретным клиентам. На предприятии, как правило, назначается материально ответственное лицо, которому выдают определенное количество бланков, он их заполняет и выдает клиентам по мере необходимости. С таким лицом предприятие заключает договор о материальной ответственности. Испорченные бланки, а также копии или корешки использованных квитанций хранятся в опечатанных пакетах пять лет. Испорченные бланки выбрасывать не разрешается.

Списание тех бланков, которые уже использованы, разрешено через пять лет хранения. Обычно принято это делать через пять лет и один месяц. При этом не разрешается их просто уничтожать. Для этого на предприятии создается комиссия, которая и производит уничтожение, составив соответствующий акт об этом и указав серии и номера уничтоженных документов.

В журнале не указываются данные о доходах, которые были получены в процессе оказания услуг, сопровождаемых выдачей таких бланков. Здесь отражаются только их количественные перемещения и имеющийся остаток.

Составление книги учета

Единой, обязательной к применению, формы книги учета бланков строгой отчетности на сегодняшний день не существует. Организации вправе разрабатывать ее самостоятельно или пользоваться унифицированным шаблоном, ранее рекомендованным к использованию (форма 0504045). Второй вариант хорош тем, что не нужно ломать голову над структурой и содержанием книги – все необходимые данные в неё уже включены.

Заполнение книги учёта бланков строгой отчетности

- В документ по порядку вносятся:

- дата открытия книги и закрытия (в нужное время),

- наименование организации,

- ее код по ОКПО,

- название бланка (квитанция, товарный чек и т.п.),

- условная цена за единицу в рублях,

- номер счета, по которому проходят средства,

- код формы.

- Далее идет основная часть, в которой расположена таблица из нескольких столбцов и строк. В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

Как используются

Законодательство позволяет предпринимателям и организациям как использовать типовые бланки БСО, так и создавать их самостоятельно. В типовом бланке есть все необходимое для правильного оформления, поэтому мы рекомендуем использовать именно его. Впрочем, вам ничего не мешает составить его самостоятельно. Для этого в документе необходимо указать следующие пункты:

- Полное название документа, серия и номер.

- Полное название компании (ООО), ФИО индивидуального предпринимателя.

- Для компаний — юридический адрес.

- Индивидуальный налоговый номер для ИП или ООО.

- Тип предоставляемой услуги или наименование товара.

- Стоимость услуги или товара (каждой позиции в отдельности и общая сумма).

- Сумма оплаты.

- Дата составления БСО или совершения сделки.

- ФИО ИП или сотрудника, который отвечает за подобные операции.

- Мокрая печать (при наличии), другие виды реквизитов.

Данный бланк можно заказать в типографии. Если печать осуществляется в типографии, то на бумаге также обязательно должна присутствовать информация о заказе:

- Тираж, год выпуска.

- ИНН и название типографии.

- Адрес типографии и номер заказа.

Также бланки можно изготовить при помощи так называемых “автоматизированных систем”, но проблема в том, что обычный принтер использовать для этого нельзя. Министерство Финансов России выдвигает к автоматизированным системам следующие требования:

- Защита оборудования от несанкционированного использования сторонними лицами.

- Хранение серии и номера бланка БСО.

- Фиксация и идентификация действий, произведенных с БСО, на протяжении 5 календарных лет.

Книга прошивается и подписывается, листы в обязательном порядке нумеруются

По сути, под эти требования попадают только типографии — автоматизированных систем, отвечающих подобным запросам, в России практически нет. Бланки, распечатанные в типографии, передаются ответственному сотруднику перед комиссией. Приемка проводится материально ответственным лицом, назначенным соответствующим приказом по предприятию, в день получения бумаг. Также в приказе указывается председатель и члены комиссии, он подписывается ИП или главой ООО. После этого проводится процедура сверки с накладными при получении (нужно пересчитать точное количество бланков и проверить их серии-номера). По завершении приемки составляется акт, на основании которого они ставятся на учет, регистрируясь в соответствующей книге. Хранение полученных и зарегистрированных бумаг осуществляется:

- В закрывающихся сейфах.

- В шкафах металлических.

- В оборудованных комнатах.

Владелец должен организовать такие условия хранения, при которых порча или пропажа документов строгой отчетности будет невозможна. По окончании рабочего дня сейф или помещение в обязательном порядке опечатывается и пломбируется, чтобы исключить возможность доступа посторонних лиц.

Отметим, что копии БСО и их отрывные корешки также должны сохраняться в особых условиях. Обычно их складывают в спецмешки и опечатывают, после чего хранят на протяжении 5 лет (при необходимости их нужно будет предъявить проверяющим органам). По окончании этого срока составляется отдельный акт на списание бумаг, после чего их уничтожают. Той же процедуре подвергаются и испорченные бланки. Для составления акта также привлекается комиссия, которая назначается соответствующим приказом. После процедуры уничтожения ставится соответствующая запись в журнале учета.