Из истории вопроса: назначение СЗВ-М

В рамках антикризисных мер, принятых Правительством на 2021 год, в закон «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, была введена ст. 26.1. Ею установлен новый порядок в отношении выплаты страховой пенсии и фиксированной части к ней в отношении работающих пенсионеров (ч. 2 ст. 3 закона «О приостановлении действия отдельных положений законодательных актов» от 29.12.2015 № 385-ФЗ):

- суммы страховой пенсии и ее фиксированной выплаты выплачиваются без учета индексации в период работы пенсионера;

- после прекращения им работы запрет на индексацию указанных сумм будет отменен.

Для ежемесячного мониторинга информации о работающих пенсионерах органами ПФР и была введена форма отчетности СЗВ-М. Она же позволила пенсионерам самостоятельно не представлять сведения о своей занятости в ПФР, эта обязанность возложена теперь на работодателя.

Однако право представить в ПФР заявление о факте осуществления (прекращения) им работы у пенсионера все же остается. Он может воспользоваться им для ускорения процесса начала индексации своей пенсии после увольнения.

Образец заявления в пенсионный фонд о предоставлении расчета пенсии

- паспорт и ксерокопия всех страниц этого документа;

- трудовая книжка и ксерокопия всех ее страниц;

- военный билет и его ксерокопия;

- заявление, написанное по установленной форме на бланке пенсионного фонда;

- сведения о платежном документе, куда будут начисляться деньги;

- справка с места работы, в которой будет указана сумма среднемесячного заработка;

- документы о подтверждении места жительства;

- справка о том, что на иждивении у гражданина имеется несовершеннолетний ребёнок (также может потребоваться свидетельство о рождении ребёнка, страховое свидетельство ребёнка и справка с места его учебы);

- в случае изменения фамилии, документы, подтверждающие этот факт;

- другие документы, затребованные специалистом пенсионного фонда.

Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

Разберемся в нестандартных для таких случаев ситуациях, по которым и возникает у страхователей большинство вопросов.

Главным принципом при решении вопроса о включении сведений о физических лицах в СЗВ-М является следующее:

- физические лица работают в организации по трудовым договорам или договорам ГПХ, авторского заказа, издательским лицензионным договорам и прочим договорам, перечисленным в самой форме;

- действие таких договоров приходится на отчетный период (отдельно или в совокупности: заключены, продолжают действовать, прекращены в таком периоде);

- выплаты по договорам в пользу физических лиц потенциально могут облагаться страховыми взносами в ПФР (п. 1 ст. 7 закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ; п. 2.2 ст. 11 закона «О персонифицированном учете» от 01.04.1996 № 27-ФЗ).

Таким образом, не имеет значения для целей заполнения формы следующее (письма ПФР от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581):

- факт отсутствия выплат физическому лицу в отчетном периоде при наличии таких начислений в его адрес;

- нахождение сотрудника на больничном, в декрете и в аналогичных ситуациях;

- нахождение сотрудника в отпуске (в том числе в отпуске за свой счет при отсутствии деятельности в организации);

- наличие в организации только руководителя (являющегося единственным учредителем), с которым ни трудовой договор, ни договоры ГПХ не заключены.

Такие особенности заключения договоров с физическим лицом, как работа на условиях совместительства / совмещения профессий, также значения не имеют.

Не попадают в форму разве что иностранные граждане — высококвалифицированные специалисты, временно пребывающие в РФ, которые не застрахованы в системе обязательного пенсионного страхования (ст. 7 закона от 15.12.2001 № 167-ФЗ).

ВАЖНО! Из вышесказанного следует: отчет по форме СЗВ-М нулевым (с пустой таблицей) быть не может.

Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?».

Кто сдает СЗВ-М за декабрь 2021

Отчет СЗВ-М сдают:

- Работодатели за сотрудников — с которыми заключены трудовые и гражданско-правовые договоры, а также договоры авторского права и лицензионные договоры.

ИП, адвокаты, нотариусы без сотрудников СЗВ-М не сдают.

- Организации с несколькими учредителями — если один из них работает гендиректором.

Отчет сдается, даже когда трудовой договор с директором не заключался (Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

- Компании с единственным учредителем и директором в одном лице.

Наличие трудового договора значения не имеет. До марта 2021 года ПФР разрешал таким компаниям не сдавать СЗВ-М, мотивируя это тем, что лиц, с которыми заключены трудовые и гражданско-правовые договоры, нет, как и выплат, начисляемых на их основании. А раз нет договоров и выплат, значит и отчет сдавать не требуется (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

С марта 2021 года Пенсионный фонд в корне изменил свою позицию и обязал все компании, в том числе и те, в которых единственный учредитель работает директором без трудового договора, сдавать СЗВ-М. Причина в том, что трудовые отношения без надлежаще оформленного договора возникают при фактическом допущении сотрудника к работе (Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

- СНТ, ДНТ, ТСЖ.

Сдается в отношении председателя, если ему выплачивается вознаграждение за выполняемую работу. Если председатель работает на общественных началах и ничего за свою работу не получает, СЗВ-М сдавать не нужно. Но в этом случае необходимо представить в ПФР устав, который подтверждает безвозмездную деятельность председателя.

- Благотворительные организации.

Сдают за волонтеров, которым возмещаются расходы на питание в размерах, превышающих суточные, если с ними заключены договоры ГПХ.

- Обособленные подразделения.

Штрафуют за несданную СЗВ-М, сданную не вовремя (опоздание) или с ошибками

Ст. 17 закона № 27-ФЗ установлена ответственность за следующие нарушения по форме СЗВ-М:

- непредставление отчета;

- нарушение срока его представления;

- непредставление сведений о застрахованном лице;

- неполное или недостоверное представление сведений о застрахованном лице.

За любое из указанных нарушений предусмотрен штраф в размере 500 руб. за каждого работника, сведения о котором подлежат включению в форму за отчетный период.

ВАЖНО! Любая незначительная ошибка при заполнении формы, трактуемая органами ПФР как недостоверность в представлении сведений, приведет к штрафу, начисляемому на все количество застрахованных лиц, указанных в отчетности. В случае неуплаты или неполной уплаты финансовых санкций ПФР взыскивает задолженность в судебном порядке (ч. 15, 16, 17 ст. 17 закона № 27-ФЗ).

Таким образом, значительные санкции для страхователя могут возникнуть по причине случайной ошибки, исключить которую просто невозможно вследствие технического или человеческого фактора.

Об обязательности указания некоторых сведений при заполнении формы читайте в статье «ИНН в форме СЗВ-М стал не обязательным»

Для осторожных страхователей можно порекомендовать использовать ресурсы онлайн-сервиса «Узнай свой/чужой ИНН» на сайте ФНС по адресу: https://service.nalog.ru/inn.do.

См. также «Ошибка в периоде — правомерен ли штраф за СЗВ-М?».

Пример пояснительной записки в пфр о стаже работника

Для этого заполните поля Численность, Страховая часть и Накопительная часть в следующих строках:

Таблица 1.

| № строки в печат. форме | Наименование строки в системе | Описание | Примечания |

| 1 | По ранее представленным сведениям | Суммы страховых взносов, начисленные по ранее представленным сведениям за отчетный период. Учитываются все типы сведений: исходные, назначение пенсии, корректирующие | Если за отчетный период уже представлялись пояснительные записки, то указанные в них суммы начислений прибавляются к общей сумме по ранее представленным сведениям. |

| 1а | Сумма по формам типа ПЕНС (назначение пенсии) | Заполняется, если в течение отчетного периода была представлена форма «назначение пенсии» (ПЕНС), и сотрудник, которому была назначена пенсия, продолжает работать до конца отчетного периода. | Если таких сведений не было представлено, оставьте строку незаполненной. |

| 1б | По формам типов ИСХД (исходная) или КОРР (корректирующая), предоставляемым по результатам документальной проверки | Суммарное значение начисленных страховых взносов по «исходным» (ИСХД) или «корректирующим» (КОРР) формам, которые представляются по результатам документальной проверки. | |

| 1в | Сумма по формам типов ИСХД (исходная) или КОРР (корректирующая), предоставляемым страхователю для исправления | Суммы начисленных страховых взносов за отчетный период по возвращенным комплектам копий ошибочных индивидуальных сведений |

| Если при настройке системы был выбран Дополнительный тариф (сотрудники с кодом «АВИА»), укажите суммы в столбце По дополнительному тарифу. |

- Нажмите на ссылку Добавить отменяющие сведения. Появляются дополнительные поля для заполнения.

- Введите данные в появившиеся поля.

- Нажмите Далее.

В конце формирования отчетности распечатайте пояснительную записку (ссылка Скачать печатную форму напротив пояснительной записки).

СЗВ-М не сдали вовремя

Предоставление персонифицированных сведений о всех застрахованных лицах, работающих в организации, в том числе внештатно, позволяет ПФР проводить мониторинг работающих пенсионеров и своевременно актуализировать решения по пенсионным выплатам.

Отчеты по форме СЗВ-М должны сдаваться в Пенсионный фонд не позднее середины месяца, следующего после отчетного. Так установлено в п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ. Опоздавшую организацию ждет наказание согласно ст. 17 закона № 27-ФЗ.

Скачайте документы из статьи

Пример заполнения формы СЗВ-М за апрель 2021 годаDOC файлТаблица штрафов на 2021 годDOC файл

Штраф за несвоевременную сдачу СЗВ-М направлен на поддержание строгой отчетной дисциплины. Напомним, что в случае увольнения пенсионер может самостоятельно сообщить об этом, чтобы инициировать процедуру индексации и увеличить свои доходы. Отчет направляется в территориальное отделение ПФР. Бланк справки утвержден постановлением Пенсионного фонда под номером 83 в феврале 2019 года.

Отменили карточки СНИЛС: Где теперь брать информацию для СЗВ-М

С апреля 2021 года Пенсионный фонд больше не выдает «зеленые карточки». Теперь брать СНИЛС работника вам придется из разных документов. Откуда именно зависит от того, когда человек зарегистрировался в системе обязательного пенсионного страхования. За ошибку оштрафуют на 50 тысяч рублей. Что теперь делать со СНИЛС при приеме на работу, читайте в статье журнала «Справочник кадровика».

Срок сдачи СЗВ-М за декабрь 2021 года

СЗВ-М сдается не позднее 15 числа каждого месяца (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете…»). Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на первый рабочий день (Письмо ПФ РФ от 28.12.2016 № 08-19/19045).

Срок сдачи СЗВ-М за декабрь 2021 года — не позднее 15.01.2021.

Учитывая, что в январе 2021 года не так много рабочих дней в связи с новогодними праздниками, ПФР рекомендует представить этот отчет еще в декабре 2021 года. И напоминает, что прием отчетности по ТКС территориальные органы ПФР осуществляют в выходные (праздничные) дни.

Что делать: судебная практика

Рассмотрим, какие решения принимает судебная инстанция при рассмотрении исков по штрафам, связанным с СЗВ-М. Хотя эта отчетность стала применяться не так давно, определенная практика уже наработана. На нее можно ориентироваться для понимания сути разбора проблемных ситуаций, чтобы избежать штрафа.

Ошибками считаются: отсутствие отчетности, опоздание с подачей, неполная и/или недостоверная информация о застрахованных работниках. В первом случае наказание неотвратимо, оспорить его не получится. А если по уважительным причинам не сдан вовремя СЗВ-М, то можно попробовать это доказать.

Часто на местах плохо понимают, кого надо вносить в справку. Пенсионный фонд разъясняет этот вопрос в письмах от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581.

Так, если у фирмы только один руководитель (он же учредитель), работающий без договора, отчет все равно надо заполнять. Также вносятся в форму декретницы, болеющие, отпускники и те, кто фактически отсутствовал на рабочем месте и не получал выплат в отчетный период. Нет исключений и для совместителей.

Пожалуй, единственным исключением можно считать только тех, кто имеет иностранное подданство и не имеет российского СНИЛСа (ст. 7 закона от 15.12.2001 № 167-ФЗ). Следовательно, пустой форму отправить не получится ни при каких обстоятельствах. В отличие от других форм отчетности, эта не может быть «нулевкой».

► Кого накажут за то, что не отчитался филиал

Ранжирования наказаний в зависимости от нарушения пока не предусматривается, за любую ошибку следует одинаковое взыскание: 500 рублей за человека. Штрафы за несданный СЗВ-М и отсутствующий равны.

По сравнению, например, с налоговым законодательством, имеющим развитую дифференцированную систему наказаний, это кажется непривычным. Многие надеются, что позднее, когда будет наработана обширная база обращений в суд и решений по ним, размеры штрафов пересмотрят в сторону уменьшения в зависимости от нарушения.

Попробуйте бесплатно, курс повышения квалификации

Документационное обеспечение работы с персоналом

- Соответствует требованиям профстандарта «Специалист по управлению персоналом»

- За прохождение — удостоверение о повышении квалификации

- Учебные материалы представлены в формате наглядных конспектов с видеолекциями экспертов

- Доступны готовые шаблоны документов, которые можно

Ошибка в первоначальной форме СЗВ-М

Наиболее частый вариант — когда справка передана вовремя, но в нее вкрались ошибки. Причем огрехи были замечены в организации, а не в ПФР. Согласно п. 39 Инструкции по ведению персонифицированного учета (утв. приказом Минтруда № 766н) подобные ошибки не должны быть наказаны. Однако штрафы все равно регулярно назначаются.

Решения суда по подобным случаям однозначны: денежное взыскание отменить, причем неважно, в какой форме подавалась отчетность, в бумажной или электронной (постановления арбитражных судов Дальневосточного округа от 10.04.17 № Ф03-924/2017, Поволжского от 17.01.18 № Ф06-28745/2017, Северо-Кавказского от 20.09.17 № А20-3775/2016, Свердловской области 12.09.2016 А60-33366/2016 12.09.16 и др).

► Какие отчеты с февраля 2019-го сдавать по новым формам

Забытые сотрудники

Иногда случается, особенно в организациях с большой штатной численностью, что один или несколько застрахованных сотрудников не попадают в отчет. ПФР наложит штраф, можно ли его оспорить, если коррективы направлены позднее 15 числа?

Юридическая практика в таких ситуациях, к сожалению, не имеет единой направленности. Некоторые судьи считают, что дополняющая форма представляет единый текст с первичной отчетностью, поэтому применение наказания неправомерно: см., например, Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Но может быть и обратный вариант, когда правым признают Пенсионный фонд, так как в исходном документе сведений об этих лицах не было (Постановление от 25.12.17 № Ф03-5001/2017).

► Когда вам не обойтись без подписи работника на документе

Ошибочные данные по нескольким работникам

Затруднения вызывает и такой вопрос, на каком основании исчисляется сумма штрафа. Базовый размер наказания 500 рублей за одного застрахованного умножается на количество всех застрахованных работников или только тех, в отношении которых были поданы неверные сведения? И снова судебная практика не дает точного недвусмысленного ответа.

Некоторые считают, что отчетность с ошибками все равно считается сданной, поэтому наказание должно учитывать объем ошибок. Следовательно, если, например, СЗВ-М содержит сведения по 50 работникам, из них у 3 неверно указаны номера СНИЛСов, то штраф должен составить 3*500= 1500 рублей (постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016).

Но встречается и обратный вариант, когда судья однозначно принимает сторону ПФР (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017).

► Электронный документооборот в кадровой службе: когда переходить и с чего начать

Возможно ли снижение размера

Итак, шансы уменьшить размер штрафов у работодателя есть. Но для этого необходимо представить суду доказательства своей правоты. Иск подается по месту нахождения ответчика – в территориальное отделение ПФР. Обычно его составляет юридическая служба предприятия или специально нанятый юрист.

Уже сложился список обстоятельств, традиционно смягчающих вину в подобных случаях. Они не узаконены в официальных документах, и полностью рассчитывать на них не надо. Но они будут иметь значение в разборе ситуации судьей. Перечислим их:

1. Короткий период опоздания, не превышающий 16 дней. Штраф за несдачу СЗВ-М в таком случае может быть уменьшен или даже отменен.

2. Нарушение совершено впервые. Это доказывает, что подобные проступки не являются нормальными для организации и вряд ли будут допущены в будущем.

3. Отсутствие претензий по иным платежам в ПФР. Если предприятие никогда не задерживает выплату страховых взносов, скорее всего, проблемы с отчетностью возникли по форс-мажорным, экстренным обстоятельствам, и не имеет смысла наказывать в целом добросовестного плательщика.

4. Доказанные факты и личные обстоятельства, оправдывающие опоздание с отчетностью. Это может быть справка о временной нетрудоспособности ответственного должностного лица, справка от городской электроснабжающей организации об аварийно-восстановительных работах, документ от оператора связи о повреждении магистрального кабеля на конкретном участке (обрыв интернет-соединения) и т.д.

Для вашего удобства мы подготовили таблицу, в которой все смягчающие факторы собраны со ссылками на решения судов и наглядно видна разница в исходной и конечной суммах штрафов. Ориентируясь на тексты постановлений, можно разработать стратегию обращения в суд.

| Реквизиты судебного постановления | Смягчающие обстоятельства, учтенные судом | Штраф Пенсионного фонда, руб. | Штраф по решению суда, руб. |

| Постановление АС Западно-Сибирского округа от 10.10.17 № А81-5854/2016 |

| 34 500 | 3 450 |

| Постановление АС Восточно-Сибирского округа от 06.09.17 № А78-15400/2016 |

| 08 000 | 1 000 |

| Постановление АС Западно-Сибирского округа от 30.03.17 № А27-17653/2016 |

| 411 500 | 20 000 |

| Постановление АС Уральского округа от 24.05.17 № А76-27244/2016 |

| 54 500 | 5 450 |

| Постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2016 | отсутствие электроэнергии и неисправность сетевого оборудования | 74 000 | 0 |

Дополнительная форма СЗВ-М

Постановлением правления ПФР от 01.02.2016 № 83п была введена новая форма СЗВ-М, которая призвана выявить официально трудоустроенных пенсионеров. На первый взгляд, она достаточно проста, но есть некоторые нюансы, которые должен знать бухгалтер. В данной статье мы рассмотрим дополняющую форму СЗВ-М образца 2016 года.

Напомним, что данный отчет сдается ежемесячно в территориальное отделение ПФР до 10-го числа месяца, следующего за отчетным. В СЗВ-М указываются все физические лица, с которыми у работодателя заключен трудовой договор или договор гражданско-правового характера.

Обо всех важных моментах, связанных со сдачей данной формы, читайте в нашей рубрике «СЗВ-М».

В постановлении № 83п четко не указывается, можно ли сдать данный отчет до конца текущего месяца. Следовательно, организация теоретически может подать данные и до завершения календарного периода. Но при этом следует всегда помнить, что, если, например, данные по сотрудникам за текущий месяц изменятся или будут найдены ошибки в форме, необходимо сообщить об этом в ПФР.

Для этого в СЗВ-М предусмотрен тип формы «Доп», то есть дополняющая. Давайте разберемся, каким образом и когда нужно подавать форму с таким признаком.

ВАЖНО! СЗВ-М дополняющую необходимо представить в тот же срок, что и исходные, то есть до 10-го числа каждого месяца, а в 2017 году — до 15-го числа (закон от 03.07.2016 № 250-ФЗ). В противном случае компания будет оштрафована на 500 руб. за каждого некорректно указанного сотрудника.

Порядок заполнения СЗВ-М за декабрь 2021 — образец

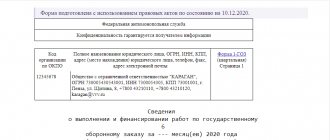

Оформление отчета начинается с внесения сведений о страхователе:

Регистрационный номер в ПФР

Он присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен присутствовать на всех отчетах, направляемых в фонд. Это 12-значный цифровой код, правильность заполнения которого можно проверить, например, на сайте ФНС, запросив выписку из ЕГРЮЛ или ЕГРИП.

Краткое наименование страхователя

Организации берут его из учредительных документов. При отсутствии «официального» краткого наименования следует указывать полное.

Предприниматели указывают аббревиатуру ИП и свои ФИО. Работодатель-физлицо, не являющийся ИП (например, адвокат или нотариус), ничего, кроме ФИО, в данной строке не указывает.

ИНН и КПП

Берутся из свидетельства, выдаваемого ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП (код причины постановки на учет). ИП и физические лица, не являющиеся ИП, указывают только 12-значный ИНН.

Отчетный период

Указывается месяц (в двухзначном формате) и год (в четырехзначном). Для декабря 2021 года в этой строке проставляется «12» и «2020» соответственно.

Тип формы

Отражается один из буквенных кодов — в зависимости от варианта подаваемого отчета:

- «исхд» — если форма сдается впервые;

- «доп» — если отчет включает информацию, дополняющую ранее отправленные сведения;

- «отмн» — если назначение подаваемой формы в том, чтобы отменить предоставленные раннее некорректные данные.

Сведения о застрахованных лицах

В отчет включаются все работники, с которыми в отчетном периоде (в данном случае — в декабре 2021 года) действовали договоры, связанные с выплатой им вознаграждений.

Данные представляются в форме таблицы, состоящей из 4 колонок:

- Порядковый номер. Последовательность занесения застрахованных лиц в отчет значения не имеет. Это может быть алфавитный, хронологический (по мере заключения договоров) или вообще произвольный порядок.

- ФИО застрахованного лица. Приводим в именительном падеже. Отчество указываем при его наличии.

- Страховой номер ИЛС. Вносим на основании свидетельства СНИЛС.

- ИНН физического лица. Этот реквизит, в отличие от предыдущих, не является строго обязательным и при отсутствии у работодателя этой информации может не вноситься в отчет.

Далее указывается информация о лице, подписывающем отчет, и ставится его личная подпись. Для юридического лица это руководитель или лицо, исполняющее его обязанности (в последнем случае указывают реквизиты документа, подтверждающего полномочия представителя). ИП или иное физлицо-работодатель подписывают отчет лично. При этом в строке «Наименование должности руководителя» указывается статус физлица — предприниматель, нотариус, адвокат и т. п.

Возможные причины для оформления дополнительного отчета СЗВ-М в 2021 году

Могут возникнуть несколько причин для подачи дополняющей СЗВ-М.

| Причина подачи в ПФР дополняющей СЗВ-М | Пример | Способ оформления отчета |

| СЗВ-М дополнительная на забытого сотрудника | ООО «Апельсин» подало сведения по форме СЗВ-М 29 мая, а 30 мая на работу был принят новый сотрудник. Так как трудовой договор появился в отчетном периоде, сведения по новому сотруднику должны быть переданы в ПФР | Необходимо использовать форму СЗВ-М с признаком «Доп» в 3-м разделе. При этом данные по всем сотрудникам бухгалтер заполнять не будет. В отчет необходимо вписать фамилию, имя, СНИЛС и ИНН появившегося работника |

| Отменяющая и дополняющая СЗВ-М при неверном ИНН | После сдачи отчетности бухгалтер выявил неточность в указании ИНН сотрудника Иванова П. В. Необходимо исправить данные для ПФР | Если компания записала в СЗВ-М ошибочный ИНН, то нужно сдать и отменяющую и дополняющую форму СЗВ-М. В первой бухгалтер укажет данные Иванова П. В. с неверным ИНН. А в дополняющей СЗВ-М — тоже данные на Иванова П. В., но только верные. Оба бланка необходимо подать одновременно |

| Дополняющая форма СЗВ-М при ошибке в СНИЛС | После сдачи отчетности финансовый отдел ООО «Ромашка» обнаружил, что СНИЛС двух сотрудников перепутаны | Если отчет принят частично, то дополняющая форма будет сдана только на сотрудников с неверным СНИЛС. Если же пришел полностью отрицательный протокол, то необходимо подать данные заново как исходные |

Обратите внимание, что указание ИНН в форме СЗВ-М сейчас необязательно — об этом можно узнать из нашей подборки актуальных изменений.

Это значит, что если ИНН в отчете заполнены не на всех сотрудников, то дополняющий отчет сдавать не потребуется.

Отчет по форме СЗВ-М достаточно прост в заполнении. При наличии четкого учета сотрудников с указанием корректных данных каждого из них у организации не должно возникнуть необходимости в подаче дополняющей формы данного отчета.

Изменения по СЗВ-М с 2021 года

Отчет СЗВ-М за декабрь 2021 года будем сдавать по прежним правилам. А по отчетности в ПФР с 2021 года возможны изменения. Минтруд планирует изменить правила представления СЗВ-М (ID проекта 01/05/09-20/00107825):

- При численности физлиц более 10 человек СЗВ-М можно будет представлять в ПФР только в электронной форме (сейчас этот порог численности составляет 25 чел.).

- Появятся новые правила представления СЗВ-М через уполномоченных представителей. Они смогут сдавать отчеты за работодателей по электронной доверенности, подписанной УКЭП доверителя (сейчас доверенность бумажная).

СЗВ-М — дополняющая форма: штраф возможен?

Формулировки Закона 27-ФЗ таковы, что за сдачу дополняющей СЗВ-М страхователю действительно могут выставить штраф в размере 500 руб. за каждое застрахованное лицо, на которое не были вовремя поданы индивидуальные сведения (ст. 17 Закона от 01.04.1996 № 27-ФЗ). Ведь представление корректировки по СЗВ-М свидетельствует о том, что в предыдущем отчете за этот же месяц вы допустили ошибку.

Допустим, бухгалтер организации забыла включить в отчет СЗВ-М исполнителя, с которым был заключен ГПД в отчетном месяце. Уже после срока, установленного для представления формы, она подала дополняющую форму СЗВ-М, указав в ней ФИО, ИНН и СНИЛС этого исполнителя. Формально у ПФР есть основания, чтобы привлечь организацию к ответственности и потребовать уплаты штрафа в размере 500 руб. Однако некоторые отделения Фонда уже получили распоряжение сверху не штрафовать страхователей за дополняющие формы СЗВ-М.

Поэтому если вы в похожей ситуации получите из ПФР акт камеральной проверки, в соответствии с которым вашу организацию привлекут к ответственности и предложат заплатить штраф за СЗВ-М дополняющую, не торопитесь исполнять требование Фонда. Пишите возражения, и, возможно, акт отменят.

Итоги

В ответ на уведомление от ПФР по СЗВ-М в обязательном порядке подаются только уточненки — при наличии в отчетности ошибок. Но ответить фонду лучше и в том случае, если ошибок нет. Тем более, как вы могли убедиться, сделать это совсем не сложно.

Источники: инструкция «О ведении персучета», утв. приказом Минтруда от 21.12.2016 № 766н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какова расшифровка аббревиатуры СЗВ-М?

В тематических интернет-сообществах идут горячие споры о том, какая у формы СЗВ-М расшифровка.

Чаще всего встречающиеся варианты:

- сведения о заработке (вознаграждении), подаваемые ежемесячно;

- сведения о застрахованных (входящие), сдаваемые ежемесячно, с пояснениями аббревиатуры:

- «В» — входящие сведения (подаются в ПФР); для кодировки исходящих от ПФ документов используется буква «И»;

- «М» — указывает на периодичность сдачи отчетности, т. е. ежемесячно.

И если первый вариант расшифровки даже по смыслу не относится к форме СЗВ-М (сведения о вознаграждении работников она не содержит), то второй вроде бы не является ошибочным, поскольку несет смысловую нагрузку отчета и совпадает с названием формы, указанным в утвердившем ее документе.

Но, по сути, и он не является аббревиатурой, а лишь условным обозначением, т. е. унифицированным и утвержденным документами ПФР кодом. Подтверждения тому будут рассмотрены ниже.

Об обязательных реквизитах в имени файла отчета читайте в статье «Код территориального органа ПФР для СЗВ-М».

Форма СЗВ-М утверждена постановлением правления ПФР «Об утверждении формы «Сведения о застрахованных лицах»» от 01.02.2016 № 83п).

Для прочих документов персучета предусмотрены не только законодательно утвержденные формы, но и инструкции по их заполнению (постановление правления ПФР от 11.01.2017 № 2п).

Если внимательно просмотреть инструкцию, в таблице «Перечень форм документов персучета» названия отчетов располагаются в графе «Условное обозначение». Да и анализ соотнесения граф «Наименование формы» и «Условное обозначение» не даст нам подтверждения того, что названия форм ПФР составлены путем аббревиации.

Сравним:

- СЗВ-М «Сведения о застрахованных лицах»;

- АДВ-3 «Заявление о выдаче дубликата страхового свидетельства»;

- АДИ-7 «Страховое свидетельство обязательного пенсионного страхования» (документ, выдаваемый ПФР, — с буквой «И» в обозначении).

Таким образом, очевидно, что в самой инструкции Пенсионным фондом закреплены условные обозначения (коды), определяющие особенности отчетности, соответствующие определенным формам персучета и никак жестко не связанные с их наименованиями. Чему можно найти подтверждение в основах архивного дела.

О том, в каких случаях принятый отчет СЗВ-М может повлечь за собой начисление штрафа, читайте в материале «Открывать нужно все протоколы по СЗВ-М — при положительном тоже возможен штраф».

См. также: «За не тот месяц в СЗВ-М оштрафуют».

Фондом выпущен ряд документов, которые вошли в Унифицированную систему персучета. Все эти формы имеют определенные условные обозначения (что и закреплено в инструкциях по их заполнению), которые не являются аббревиатурами. Поэтому пытаться самим найти ключ-расшифровку к их названию бессмысленно.

Объяснительная в ПФР по корректировке, образец

Пояснение в Пенсионный фонд по СЗВ-М: если в отчете стало меньше работников

> > > 11 июля 2021 Пояснение в Пенсионный фонд по СЗВ-М может потребоваться в разных ситуациях.

Одна из них, причем достаточно распространенная, — это сокращение числа работников в текущем отчете по сравнению с предыдущим. Смотрите, как написать такое пояснение и какие документы к нему приложить, чтобы у фонда не осталось вопросов.

Неточности в СЗВ-М не редкость. Поэтому, получив от вас отчет с меньшим количеством работников, чем в прошлый раз, фонд подозревает ошибку. Каковы самые частые ошибки в СЗВ-М, узнайте .

Рекомендуем прочесть: Дежурство по жилищного братеево

Чтобы поймать вас на ней или, наоборот, удостовериться, что вы все сделали правильно, он направит вам уведомление. Периодичность и критерии для направления уведомлений нормативно не закреплены, каждое отделение фонда устанавливает свои. Поэтому получать такие уведомления вы можете хоть ежеесячно — по каждому сданному отчету.

Что же делать, если вы получили от ПФР уведомление об устранении ошибок в СЗВ-М? Естественно, нужно еще раз перепроверить отчет. А дальше вариантов действий будет два: 1.

Ошибка подтвердилась, и вы действительно кого-то пропустили. Значит, придется сдавать дополняющую форму и, скорее всего, платить штраф.

Избежать санкций можно, если дополнить отчет до крайнего срока сдачи формы (15-го числа). Но тут вы вряд ли в него уложитесь. Напомним, форма с типом «дополняющая» сдается только на забытых людей, а штраф равен 500 руб.

за каждого потеряшку. Реквизиты для уплаты штрафа вы найдете .