Требования к нематериальным активам

Для того, чтобы имущество можно было отнести к категории НМА, оно должно соответствовать ряду критериев:

- обладать свойствами, которые присущи основным средствам (эксплуатация не менее года с целью получения прибыли, возможность выделения объекта и определения его рыночной стоимости);

- не иметь физической формы.

Не менее важно наличие прав на имущество – это право компания при необходимости должна подтвердить соответствующими документами.

Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

- литературные, музыкальные и прочие произведения;

- всевозможные изобретения и опытные образцы;

- компьютерное программное обеспечение;

- товарные и обслуживающие знаки;

- базы данных;

- другие объекты, перечисленные в списке ПБУ 14/2007.

Деловая репутация тоже входит в состав НМА. Она определяется как разница между ценой покупки и балансовой стоимостью компании, а значит может быть как положительной, так и отрицательной.

К нематериальным активам нельзя отнести:

- незарегистрированные НМА, полезные модели и патенты;

- научные работы, по которым результаты являются отрицательными, незаконченными или оформленными ненадлежащим образом;

- финансовые объекты, целью приобретения которых является получение прибыли от передачи в пользование третьим лицам.

Товары на комиссии — ведение учета у комиссионера и комитента

Герасимова Анастасия , аудитор, методолог ООО «ФинЭкспертиза»

Использование договора комиссии в торговых отношениях в настоящее время очень распространено, поскольку дает сторонам много преимуществ по сравнению с классической куплей-продажей, в частности позволяют комиссионеру войти в товарооборот с небольшими затратами, комитенту расширить рынки сбыта своей продукции, а также значительно оптимизировать издержки обоих.

Договор комиссии имеют много нюансов и различных вариантов построения отношений, поэтому, несмотря на широкое применение, комиссионные отношения не перестают вызывать у бухгалтеров вопросы.

В данной статье будет подробно рассмотрен один из аспектов договора комиссии – учет товаров на комиссии, в частности, порядок отражения операций в бухгалтерском учете комитента и комиссионера, документооборот, а также некоторые особенности налогообложения указанных операций.

Регулирование отношений по договору комиссии осуществляется Гражданским кодексом Российской Федерации, в частности, этому посвящена глава 51 «Комиссия».

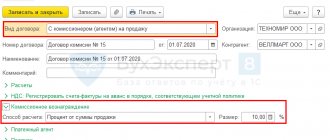

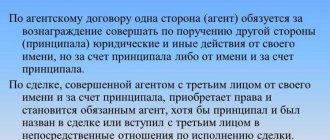

В соответствии с п. 1 ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Комиссионер от своего имени заключает договоры с третьими лицами, приобретает права и обязанности по сделке, совершенной с третьим лицом, даже если комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению. Таким образом, все документы по сделке оформляются от имени комиссионера, при этом он не обязан указывать, что он действует по указанию комитента.

Правовой статус вещей, являющихся предметом комиссии, закреплен в ст. 996 ГК РФ, где сказано, что вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Комиссионер от начала до конца исполнения своих обязательств распоряжается товаром, но не является его собственником.

Договоры комиссии, в соответствии с которыми комитент передает право комиссионеру распоряжаться своим имуществом, могут быть двух видов:

1. Договор комиссии на реализацию товаров, при заключении которого комитент поручает комиссионеру продать свой товар на оговоренных условиях за определенное вознаграждение.

2. Договор комиссии на приобретение товара, при котором комиссионер обязуется за вознаграждение приобрести товар для комитента на оговоренных условиях.

При продаже товаров право собственности на товары переходит от комитента непосредственно к покупателю, а при приобретении − от продавца к комитенту.

Порядок отражения хозяйственных операций по договору комиссии в учете во многом определяется положениями договора, заключенного между сторонами, например, участвует или нет комиссионер в расчетах между комитентом и покупателем (продавцом).

Рассмотрим бухгалтерский учет операций по договору комиссии в разрезе обоих видов договоров. И поскольку сторонами по договору комиссии выступают комитент и комиссионер, следовательно, и рассматривать учет операций следует у каждой из сторон.

Договоры комиссии на реализацию товаров

Учет у комитента

При отгрузке товаров комиссионеру для реализации в рамках договора комиссии комитент использует счет 45 «Товары отгруженные».

Отгруженные товары отражаются в бухгалтерском учете по фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых в цене товара.

При передаче товара на реализацию составляется накладная либо акт приема-передачи товара (приемо-сдаточный акт), в котором указывается цена товара, согласованная сторонами.

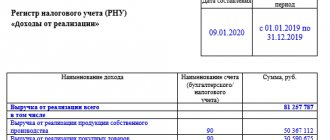

При реализации через посредника товаров или готовой продукции комитент осуществляет предпринимательскую деятельность по продаже товаров или производству и реализации готовой продукции, выручка от которой подлежит отражению по кредиту счета 90 «Продажи». Согласно п. 5 и 12 ПБУ 9/99 «Доходы организации», выручка от продажи товара (продукции) является доходом от обычных видов деятельности и признается в бухгалтерском учете при отгрузке товара покупателю на основании отчета комиссионера.

Для отражения на счетах бухгалтерского учета расчетов с комиссионером организация-комитент может использовать счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комиссионером».

Комитент должен начислить и уплатить НДС со стоимости товаров, переданных комиссионеру, на дату отгрузки товаров комиссионером покупателю. Налоговая база по НДС определяется исходя из цены товара, указанной в договоре между комиссионером и покупателем.

Известить комитента о дате реализации имущества комиссионер согласно абз. 5 ст. 316 НК РФ обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация. Согласно п. 24 Правил комитент обязан регистрировать в книге продаж счета-фактуры, в которых отражены показатели счетов-фактур, выписанных комиссионером покупателю (значит, комитент должен быть осведомлен об этих показателях).

С целью своевременного начисления НДС комитентом необходимо, чтобы комиссионер ежемесячно представлял комитенту отчеты с информацией о датах отгрузки товара покупателям, подтверждаемой первичными документами.

Бухгалтерские проводки у комитента по договору комиссии на реализацию товара могут быть следующими.

| Корреспонденция счетов | Содержание операции | Первичный документ | |

| Дебет | Кредит | ||

| 45 «Товары отгруженные» | 41 «Товары» | Отражена себестоимость товаров, отгруженных комиссионеру | Накладная либо акт приема-передачи товара |

| 76 «Расчеты с комиссионером» | 90-1 «Выручка» | Отражена реализация товаров покупателю | Извещение от комиссионера об отгрузке товаров покупателю (проводка делается на дату получения извещения) |

| 90-2 «Себестоимость продаж» | 45 «Товары отгруженные» | Списана себестоимость реализованных товаров | |

| 90-3 «НДС» | 68 «НДС» | Начислен НДС с оборотов по реализации | Счет-фактура выписанный |

| 44 «Расходы на продажу» | 76 «Расчеты с комиссионером» | Начислено комиссионное вознаграждение комиссионеру | Отчет комиссионера (с приложенными подтверждающими документами) |

| 90-2 «Себестоимость продаж» | 44 «Расходы на продажу» | Списаны расходы за комиссионное вознаграждение | |

| 19 «НДС» | 76 «Расчеты с комиссионером» | Начислен НДС с комиссионного вознаграждения | Счет-фактура, полученный от комиссионера |

| 68 «НДС» | 19 «НДС» | Предъявлен к вычету НДС по комиссионному вознаграждению | |

| 51 «Расчетный счет» | 76 «Расчеты с комиссионером» | Получены денежные средства от комиссионера за реализованный товар за минусом комиссионного вознаграждения* | Платежное поручение |

* Рассматривается ситуация с участием комиссионера в расчетах.

Учет у комиссионера

Поскольку вещи, поступившие к комиссионеру от комитента, являются собственностью последнего, товары, поступившие на комиссию, не отражаются на балансе комиссионера, а учитываются на забалансовом счете 004 «Товары, принятые на комиссию». Товары, принятые для продажи по договору комиссии, списываются с забалансового счета 004 при продаже, либо при возврате товаров комитенту.

В дальнейшем комиссионер совершает сделки с покупателями продукции (товаров), заключая при этом договоры купли-продажи от своего имени. На основании п. 3 ПБУ 9/99 «Доходы организации» не признаются доходом комиссионера поступления от юридических или физических лиц в пользу комитента. Соответственно не признается расходами комиссионера выбытие активов по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента (п. 3

ПБУ 10/99 «Расходы организации»).

Следует учитывать, что поскольку комиссионер совершает сделки с третьими лицами от своего имени, то от его же имени должны быть оформлены все необходимые документы: договор, накладные, счета-фактуры и другие.

Счета-фактуры, полученные комиссионером от комитента по переданным для реализации товарам, а также по полученной сумме оплаты, частичной оплаты в счет предстоящих поставок товаров не регистрируются в книге покупок. Организации, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам комиссии, при реализации товаров от своего имени хранят счета-фактуры по товарам и по оплате, частичной оплате в счет предстоящих поставок товаров, полученные от комитента в журнале учета полученных счетов-фактур.

При отгрузке товара покупателю в учете комиссионера отражается дебиторская задолженность покупателя по оплате товаров и кредиторская задолженность перед комитентом. Для учета расчетов с комитентом организация может использовать счет 76 «Расчеты с разными дебиторами и кредиторами», например субсчет «Расчеты с комитентом».

Комиссионер должен передать комитенту отчет с приложением необходимых документов (копии договоров, накладных, счетов-фактур и др.), подтверждающих факт реализации товаров покупателям.

Одновременно с отчетом комиссионер выставляет комитенту счет-фактуру на сумму своего вознаграждения. Этот счет-фактуру комиссионер регистрирует в книге продаж в соответствии с п. 24 Правил.

В соответствии с п. 5 ПБУ 9/99 «Доходы организации» сумма комиссионного вознаграждения для комиссионера является доходом от обычных видов деятельности. В бухгалтерском учете выручка от обычных видов деятельности признается при наличии условий, предусмотренных п. 12 того же ПБУ 9/99, в данном случае эти условия считаются выполненными при реализации товаров покупателю.

Отражение начисления комиссионного вознаграждения в бухгалтерском учете комиссионера зависит от того, участвует ли посредник в расчетах между покупателями и комитентом или нет.

В бухгалтерском учете комиссионера операции при реализации товаров по договору комиссии могут быть отражены следующим образом.

| Корреспонденция счетов | Содержание операции | Первичный документ | |

| Дебет | Кредит | ||

| 004 «Товары, принятые на комиссию» | Получен товар по договору комиссии | Накладная либо акт приема-передачи товара | |

| 62 «Расчеты с покупателями и заказчиками» | 76 «Расчеты с комитентом» | Отражена задолженность покупателя за отгруженные ему товары | Накладная по форме ТОРГ-12 |

| 004 «Товары, принятые на комиссию» | Списан с забалансового счета товар, принятый на комиссию | ||

| 51 «Расчетный счет» | 62 «Расчеты с покупателями и заказчиками» | Поступили средства от покупателя за отгруженные товары | Платежное поручение |

| 76 «Расчеты с комитентом» | 90-1 «Выручка» | Признан доход в виде комиссионного вознаграждения | Отчет комиссионера |

| 90-3 «НДС» | 68 «НДС» | Начислен НДС с суммы комиссионного вознаграждения | Счет-фактура |

| 76 «Расчеты с комитентом» | 51 «Расчетный счет» | Перечислены комитенту денежные средства за вычетом комиссионного вознаграждения* | Платежное поручение |

* Рассматривается ситуация с участием комиссионера в расчетах.

Возврат товара

Как уже отмечалось ранее, при заключении договора комиссии право собственности на товар до момента его продажи остается у комитента, который имеет право в любой момент потребовать возврата товара и возместить комиссионеру причиненные убытки. В свою очередь комиссионер вправе отказаться от поручения, если в установленный срок не сможет продать товар.

Кроме того, возможна ситуация выявления некачественного товара. В соответствии с п. 2

ст. 475 ГК РФ в случае существенного нарушения требований к качеству товара покупатель вправе отказаться от исполнения договора купли-продажи.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер. Следовательно, покупатель имеет право возвратить некачественный товар комиссионеру (если иные условия не установлены договором).

При отказе покупателя от исполнения договора купли-продажи из-за несоответствия качества поставленного товара в бухгалтерском учете комиссионера уменьшается задолженность покупателя по оплате возвращенного им товара, а также уменьшается задолженность комиссионера перед комитентом по расчетам за проданный товар. Одновременно возвращенный товар комиссионер отражает по дебету забалансового счета 004 «Товары, принятые на комиссию», так как право собственности на него принадлежит по-прежнему комитенту.

Если отгрузка некачественного товара и его возврат покупателем произошли в течение одного месяца, до утверждения отчета комиссионера, тогда комиссионер делает в отчете сторнировочные записи по реализации. Если же товар возвращен покупателем после утверждения отчета, то комитент компенсирует комиссионеру возвращенную покупателю сумму.

Комитент переводит возвращенные товары со счета 45 «Товары отгруженные» в дебет счета 41 «Товары». После возврата некачественного товара комитент тоже может вернуть данный товар поставщику. В бухгалтерском учете данная операция отражается по кредиту счета 41 «Товары» в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям».

Кроме того, при получении от комиссионера извещения о возврате товара покупателем комитент для формирования в учете реальной величины выручки, полученной в отчетном периоде от продажи товара, и величины себестоимости продаж должен отразить в учете их корректировку путем внесения исправительных записей по соответствующим счетам.

Договоры комиссии на приобретение товаров

Учет у комитента

Учет расчетов с комиссионером комитент может осуществляться с использованием счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с комиссионером».

Для отражения поступления товаров, приобретенных для дальнейшей перепродажи, комитенту следует использовать счет 41 «Товары». Если же материальные ценности приобретаются для иных целей, в частности для использования в хозяйственных нуждах, соответствующий счет определяется на основании Плана счетов и инструкции по его применению.

Порядок отражения операций у комитента при приобретении товаров по договору комиссии может быть таким.

| Корреспонденция счетов | Содержание операции | Первичный документ | |

| Дебет | Кредит | ||

| 76 «Расчеты с комиссионером» | 51 «Расчетный счет» | Перечислены денежные средства на приобретение товаров | Платежное поручение |

| 41 «Товары» | 76 «Расчеты с комиссионером» | Приняты к учету товары | Накладная либо акт приема-передачи товара |

| 19 «НДС» | 76 «Расчеты с комиссионером» | Начислен НДС по товарам | Счет-фактура, полученный от комиссионера (по товарам) |

| 68 «НДС» | 19 «НДС» | Предъявлен к вычету НДС по товарам | |

| 41 «Товары» | 76 «Расчеты с комиссионером» | Начислено комиссионное вознаграждение комиссионеру | Отчет комиссионера |

| 19 «НДС» | 76 «Расчеты с комиссионером» | Начислен НДС с комиссионного вознаграждения | Счет-фактура, полученный от комиссионера (по комиссионному вознаграждению) |

| 68 «НДС» | 19 «НДС» | Предъявлен к вычету НДС по комиссионному вознаграждению | |

| 76 «Расчеты с комиссионером» | 51 «Расчетный счет» | Перечислено вознаграждение комиссионеру и возмещены расходы (при наличии)** | Платежное поручение |

** Рассматривается ситуация без участия комиссионера в расчетах.

Учет у комиссионера

Поскольку товары, являющиеся собственностью организации, учитываются обособленно от товаров других юридических лиц, находящихся у данной организации, товары, приобретенные комиссионером для комитента, отражаются посредником на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по цене, указанной в отгрузочных документах поставщика. Списание с забалансового учета материалов производится в момент передачи их комитенту.

Комиссионер не имеет права на возмещение расходов на хранение находящегося у него имущества комитента, если в законе или договоре комиссии не установлено иное.

Поскольку комиссионер совершает сделки с третьими лицами от своего имени, то на его имя оформляются все документы от поставщика: договор, накладные, счета-фактуры и другие, при этом он не обязан указывать, что он действует по указанию комитента.

Счета-фактуры, полученные комиссионером от продавца товаров, выписанные на имя комиссионера по товарам, на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров не регистрируются в книге покупок.

После исполнения поручения по договору комиссии комиссионер, согласно ст. 999 ГК РФ, должен представить комитенту отчет и передать ему все полученное по договору комиссии. Если комитент имеет возражения по отчету, то он должен сообщить о них комиссионеру в течение тридцати дней со дня получения отчета, если договором не установлен другой срок. В противном случае отчет считается принятым.

Поскольку форма отчета комиссионера законодательно не установлена, комиссионер может составлять такой отчет в произвольной форме. Главное требование, чтобы он удовлетворял требованиям, предъявляемым к первичному документу в ст. 9 Федерального закона от 21.11.1996

№ 129-ФЗ «О бухгалтерском учете».

Несмотря на то что в ст. 999 ГК РФ нет требований о представлении наряду с отчетом документов, подтверждающих отраженные в отчете данные, в п. 14 Информационного письма Президиума ВАС РФ от 17.11.2004 № 85 «Обзор практики разрешения споров по договору комиссии» указано, что отчет комиссионера не является доказательством исполнения комиссионером своей обязанности по договору комиссии без подтверждения его другими доказательствами.

А такими документами должны быть приложенные к отчету копии договоров, накладных, счетов-фактур, актов приема-передачи и т. п.

В бухгалтерском учете комиссионера операции по приобретению товаров по договору комиссии может быть таким.

| Корреспонденция счетов | Содержание операции | Первичный документ | |

| Дебет | Кредит | ||

| 51 «Расчетный счет» | 76 «Расчеты с комитентом» | Получены денежные средства от комитента | Платежное поручение |

| 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетный счет» | Перечислена оплата поставщику | Платежное поручение |

| 002 «ТМЦ, принятые на ответственное хранение» | Отражено на забалансовом счете поступление товаров от поставщика | Накладная по форме ТОРГ-12 от поставщика | |

| 76 «Расчеты с комитентом» | 60 «Расчеты с поставщиками и подрядчиками» | Отражен переход права собственности на товар | Накладная либо акт приема-передачи товара |

| 002 «ТМЦ, принятые на ответственное хранение» | Списан с забалансового счета товар, переданный комитенту | ||

| 76 «Расчеты с комитентом» | 90-1 «Выручка» | Признан доход в виде комиссионного вознаграждения | Отчет комиссионера |

| 90-3 «НДС» | 68 «НДС» | Начислен НДС с суммы комиссионного вознаграждения | Счет-фактура |

| 51 «Расчетный счет» | 76 «Расчеты с комитентом» | Получена сумма комиссионного вознаграждения | Платежное поручение |

** Рассматривается ситуация без участия комиссионера в расчетах.

Возврат товара

В случае существенного нарушения требований к качеству товара комитент вправе отказаться от него. Комиссионер имеет право, в свою очередь, на возврат некачественного товара продавцу.

При отказе комитента в бухгалтерском учете комиссионера уменьшается задолженность комитента по оплате возвращенного им товара, а также уменьшается задолженность комиссионера перед продавцом по расчетам за приобретенный товар. Одновременно возвращенный товар комиссионер отражает по дебету забалансового счета 002 «ТМЦ, принятые на ответственное хранение».

Если отгрузка некачественного товара и его возврат продавцу произошли в течение одного месяца, до утверждения отчета комиссионера, тогда комиссионер делает в отчете сторнировочные записи. Если же товар возвращен комитентом после утверждения отчета, то комиссионер компенсирует комитенту его расходы.

При возврате товара комитент делает запись по кредиту счета 41 «Товары» в дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям».

При получении от комитента извещения о возврате товара комиссионер может предъявить претензии по качеству продавцу в установленном порядке.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 94н.

Пункт 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 г. № 34н.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина Российской Федерации от 06.05.1999 № 32н.

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000 г.

№ 914.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина Российской Федерации от 06.05.1999 № 32н.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина Российской Федерации от 06.05.1999 № 33н.

Пункты 3, 11 Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000 № 914.

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000

№ 914.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н.

Пункт 2 ст. 8 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

Абзац 2 ст. 1001 ГК РФ.

Пункт 11 Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000 № 914.

Правила учета нематериальных активов

Информация по счету 04 складывается из стоимости всех инвентарных объектов, зафиксированных на балансе (по начальной или фактической стоимости). Счет активный: поступления отражаются по дебету, а списания – по кредиту.

Объекты принимаются к учету через счет 08 «Вложения во внеоборотные активы». На этом этапе происходит формирование первоначальной стоимости актива и он дебетуется на счет 04 сразу же после того, как будет готов к эксплуатации. Происходит это после проверки объекта на соответствие всем требованиям, прописанным в ПБУ для НМА (ссылка выше).

Забалансовые счета в бюджете: общие положения

Бюджетный учет МЦ за балансом осуществляется простым способом: поступление подлежит отражению по дебету счетов, выбытие – по кредиту. Корреспондирующие записи при их использовании не применяются. Бюджетные организации могут открывать дополнительные внебалансовые счета, чтобы собирать информацию, необходимую для управленческого учета и внутреннего контроля сохранности имущества.

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.

Используемые субсчета

В Инструкции к Плану счетов не прописаны конкретные субсчета для применения организацией. В ней прописано только то, что аналитику необходимо вести в разрезе категорий имущества.

Компании каждый год составляют рабочий план счетов. Счет 04 является актуальным для вузов, проектных, конструкторских, а также научно-исследовательских организаций. В малом бизнесе счет 04 не занимает главенствующих позиций, поскольку такие организации владеют небольшим количеством НМА.

Забалансовый счет МЦ 04 — что это и как его использовать?

МЦ 04 забалансовый счет — что это? Разберем, что из себя представляет забалансовый счет МЦ.04, предусмотренный планом счетов программы «1С:Бухгалтерия», и в каких случаях он используется.

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

Записи по дебету счета МЦ.04

Записи по кредиту счета МЦ.04

Инвентаризация счета МЦ.04

Итоги

Итоги

Забалансовый счет МЦ.04 применяется пользователями бухгалтерской программы «1С:Бухгалтерия» для учета переданного в эксплуатацию инвентаря и хозпринадлежностей. Поступление МПЗ проходит по дебету этого счета, а выбытие —по его кредиту. Аналитика ведется в количественном выражении, по номенклатурным позициям и материально ответственным лицам.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/zabalansovyj_schet_mc_04_chto_eto_i_kak_ego_ispolzovat/

Основные операции по учету нематериальных активов

Чтобы НМА корректно отображались на балансе, нужно уметь правильно организовывать их учет. Это делается по трем базовым операциям:

- приемка на учет;

- продажа;

- амортизация.

Все эти операции необходимо отразить в учетной политике компании. Рассмотрим более подробно каждую операцию.

Приемка нематериальных активов на учет

НМА можно принять на учет посредством покупки, создания собственными руками, получения как подарка или в ходе обнаружения при инвентаризации. Как говорилось ранее, принятие объекта к учету происходит через счет 08.

Для учета НМА оформляются следующие проводки:

- Дт 08, Кт 60 – отражаются расходы на покупку;

- Дт 02, Кт 10 / 70 / 69 – отражаются расходы на материалы для создания объекта;

- Дт 19, Кт 60 – выдяляется НДС;

- Дт 04, кт 08 – формируется фактическая стоимость.

Продажа нематериальных активов

Во время реализации НМА рассчитывается его остаточная стоимость. Как следствие, уменьшается учетная цена на сумму амортизации. Оформляются следующие проводки:

- Дт 62, Кт 91 – отражается продажа;

- Дт 91, Кт 68 – выделяется НДС;

- Дт 05, Кт 04 – списывается амортизация;

- Дт 91, Кт 04 – списывается остаточная стоимость.

Имущество, которое приобретали для последующей продажи, нельзя отнести к внеоборотным активам. Это относится и к объектам, которые не имеют материальной формы.

Ликвидация нематериальных активов

Ликвидация НМА оформляется такими же проводками, как при ликвидации других внеоборотных активов. Единственное отличие — использование счета 04:

- Дт 91 Кт 04 – списывание остаточной стоимости НМА на прочие расходы.

При полной ликвидации остаточная стоимость равна нулю.

Таким образом, для корректного отражения НМА на счете и в бухгалтерской отчётности важно понимать, относится ли объект к НМА и как правильно его проводить. Если знать все основные нюансы, проблем с учетом НМА не возникнет.

С какими счетами корреспондирует счет 08

Счет 08 корреспондирует с большей частью счетов по дебету. Список счетов, с которыми он корреспондирует по кредиту, гораздо меньше. Для удобства мы собрали все счета в таблицу.

| Счет 08 корреспондирует по дебету с | Счет 08 корреспондирует по кредиту с |

| 02 «Амортизация основных средств» 05 «Амортизация нематериальных активов» 07 «Оборудование к установке» 10 «Материалы» 11 «Животные на выращивании и откорме» 16 «Отклонение в стоимости материальных ценностей» 19 «НДС по приобретенным ценностям» 23 «Вспомогательные производства» 26 «Общехозяйственные расходы» 60 «Расчеты с поставщиками и подрядчиками» 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 75 «Расчеты с учредителями» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 80 «Уставный капитал» 86 «Целевое финансирование» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 96 «Резервы предстоящих расходов» 97 «Расходы будущих периодов» 98 «Доходы будущих периодов» | 01 «Основные средства» 03 «Доходные вложения в материальные ценности» 04 «Нематериальные активы» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 80 «Уставный капитал» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 99 «Прибыли и убытки» |

Вести или не вести забалансовый учет?

Привлечь к ответственности за отсутствие «забалансового» учета налоговая служба может в соответствии со статьей 120 НК РФ. Инспекторы имеют возможность классифицировать данное правонарушение как систематическое неотражение операций на счетах.

Что, в свою очередь, является грубым нарушением правил ведения бухгалтерского учета. Это, пожалуй, все возможные санкции со стороны фискальных органов. И обойдется оно вам в десять тысяч рублей, поскольку доказать, что нарушение относится более чем к одному налоговому периоду, очень сложно.

Хотя тем, у кого имеются договора комиссии, стоит проверить, на какие счета отнесены товары, принятые на реализацию. Штрафов не будет, но вот отстаивать корректность исчисления налогов, возможно, придется в арбитражном суде. Если счет 004 «товары, принятые на комиссию» не использовался, а продукция была отражена в балансе, то налоговые органы будут рассматривать такую операцию как поставку. И арбитры, прошу заметить, в этой точке зрения поддержат фискалов (постановление ФАС Северо-Кавказского округа от 10.07.2007 г. № Ф08-3951/2007-1559А, постановление ФАС Восточно-Сибирского округа от 24.12.2008 г. № А69-1835/06-8-Ф02-6680/08). Когда же налогоплательщики используют в учете забалансовый счет 004, суды не переквалифицируют договора комиссии в договора поставки (постановление от 5.12.2007 г. № Ф03-А73/07-2/5379, постановление от 5.12.2007 № Ф03-А73/07-2/5379).

Привлечь к ответственности за отсутствие «забалансового» учета налоговая служба может в соответствии со статьей 120 НК РФ. Инспекторы имеют возможность классифицировать данное правонарушение как систематическое неотражение операций на счетах.

Ведение забалансового учета, помогло обществу «Акционерная отстоять правильность исчисленного налога на имущество. Компания приобрела оборудование по поручению другого юридического лица, которое в последствии поставило купленный объект на учет как основное средство и отдало его ОАО «Акционерная на ответственное хранение. Ознакомиться с данной ситуацией подробнее можно в постановлении ФАС Восточно-Сибирского округа от 10 сентября 2010 года № А58-2300/2009. В свою очередь были письма фискальных органов, в которых говорилось, что оборудование и основные средства, отражаемые на забалансовых счетах, не признаются объектами налогообложения по налогу на имущество организаций (письмо Минфина от 15.05.2006 г. № 03-06-01-04/101, письмо УМНС по г. Москве от 9.06.2004 г. № 23-10/1/38452).

Главное значение, которое имеют забалансовые счета – это информирование пользователей бухгалтерской отчетности о финансово-хозяйственной деятельности организации. И отсутствие данных по этим счетам может ввести в заблуждение потребителей, которые будут работать с отчетом. И поскольку в настоящее время законодательство направлено на сближение российского учета и международных стандартов финансовой отчетности, то лучше все же приучить себя и компанию следовать четкому отражению всех имеющихся операций. Одним из методов сближения МСФО с РСБУ и устранения возможных претензий контролеров является подробное описание «забалансовых операций» в пояснительной записке к бухгалтерскому балансу.

Мнение арбитров

К счастью для налогоплательщиков, арбитры чаще принимают их сторону. Судьи придерживаются мнения, что информация, подлежащая отражению в бухгалтерской отчетности на забалансовых счетах, не влияет на формирование актива и пассива баланса, а также не является доходом или расходом организации (Постановление ФАС Московского округа от 11.03.2009 г. по делу № КА-А40/1181-09, Решение Арбитражного суда г. Москвы от 21.06.2005 № А40-14510/05-80-45, Постановления ФАС Восточно-Сибирского округа от 29.07.2008 г. по делу № А19-566/08-20-Ф02-3528/08, Западно-Сибирского округа от 08.09.2004 г. по делу № Ф04-6301/2004(А75-4445-14). Вести забалансовый учет не очень сложно, но плюсов от его пользования такими счетами может оказаться гораздо больше, чем минусов. Особенно при обращении за защитой к Фемиде.

Светлана Щепетильникова, эксперт журнала «Расчет»