Посреднические договоры часто пугают бухгалтеров сложностью: ведь в сделке участвуют 3 стороны. В программе 1С такие операции автоматизированы.

Статья поможет вам разобраться:

- как передать товары на комиссии в 1с 8.3;

- как оформить отчет комиссионера, если в нем одновременно отражен аванс покупателя и его зачет;

- каким документом признается в расходах комиссионное вознаграждение посредника;

- в каких отчетах комитент отражает НДС по посредническим сделкам;

- как заполняются книга продаж и книга покупок при комиссионной торговле.

Учет у комитента в 1С 8.3 Бухгалтерия — пошаговая инструкция

ООО «ТЕХНОМИР» (далее — комитент) заключил договор с ООО «ВЕЛЛМАРТ» (далее — комиссионер) на реализацию товаров. По условиям договора комиссия агента составляет 10% от суммы реализации и удерживается комиссионером при перечислении оплаты покупателей по завершении месяца. Комитент и комиссионер работают на ОСНО.

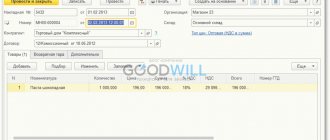

07 июля комитент передал товары комиссионеру на сумму 744 000 руб. (в т.ч. НДС 20%):

Наименование товара Количество,шт. Цена с НДС, руб. Стоимость, руб. Ноутбук Lenovo 20 12 000 240 000 Планшет Samsung 20 25 200 504 000 Итого 40 744 000 31 июля комиссионер представил отчет о полученных авансах и проданных товарах комитенту, в т. ч.:

- авансы полученные — 240 000 руб.;

- авансы зачтенные — 240 000 руб.;

- реализация — 246 000 руб.

Одновременно переданы акт и счет-фактура на комиссионное вознаграждение.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор с комиссионером на реализацию товаров | |||||||

| 01 июля | — | — | — | Договор комиссии | Справочник Договоры — Договор С комиссионером (агентом) на продажу | ||

| Передача товаров на комиссию | |||||||

| 7 июля | 45.01 | 41.01 | 272 447,71 | 272 447,71 | 272 447,71 | Передача товаров на комиссию | Реализация (акт, накладная) — Товары, услуги, комиссия |

| Регистрация отчета комиссионера | |||||||

| 31 июля | 90.02.1 | 45.01 | 90 917,43 | 90 917,43 | 90 917,43 | Списание себестоимости товаров | Отчет комиссионера (агента) о продажах |

| 60.01 | 76.09 | 24 600 | 24 600 | 24 600 | Удержание из выручки комиссионного вознаграждения | ||

| 76.09 | 90.01.1 | 246 000 | 246 000 | 205 000 | Выручка от реализации товаров | ||

| 44.01 | 60.01 | 20 500 | 20 500 | 20 500 | Учет комиссионного вознаграждения | ||

| 90.03 | 68.02 | 41 000 | Начисление НДС с выручки | ||||

| 19.04 | 60.01 | 4 100 | 4 100 | Принятие к учету НДС | |||

| Регистрация СФ комиссионера | |||||||

| 31 июля | — | — | 24 600 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 4 100 | Принятие НДС к вычету | ||||

| — | — | 4 100 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Исчисление НДС с авансов покупателей | |||||||

| дата оплаты в июле | 76.АВ | 68.02 | 40 000 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | ||

| — | — | 40 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Выставление СФ на отгрузку покупателям | |||||||

| дата отгрузки в июле | — | — | 246 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 41 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателей | |||||||

| 31 июля | 68.02 | 76.АВ | 40 000 | Принятие НДС к вычету | Отчет комиссионера (агента) о продажах | ||

| — | — | 40 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Комиссионная торговля в 1С: Бухгалтерии – учёт у комитента

Опубликовано 09.09.2019 11:06 Автор: Administrator С комиссионной торговлей в последнее время сталкиваются всё больше и больше компаний. При нынешнем изобилии на рынке реализовать свой товар становится труднее, а небольшим розничным компаниям иногда сложно закупить необходимое количество продукции из-за нехватки оборотных средств. Поэтому как для комитента, так и для комиссионера такие сделки очень выгодны. Они оформляются договорами комиссии, в которых закрепляются все права и обязанности сторон. В одной из прошлых статей мы разбирали учет операций комиссионной торговли у комиссионера, а сейчас расскажем про учёт у комитента переданных комиссионеру (агенту) товаров.

Начнём с первоначальной настройки программы. Переходим в раздел «Администрирование», подменю «Функциональность» и на вкладке «Торговля» ставим галочку «Продажа товаров или услуг через комиссионеров (агентов)». После верной настройки программы в разделе «Продажи» появится документ «Отчёт комиссионера (агента) о продажах», а в договорах с контрагентами новый вид: «С комиссионером (агентом) на продажу».

Теперь перейдём к отражению факта передачи комиссионного товара агенту. Напомним, что при такой сделке правообладателем товара остаётся комитент, поэтому передача товара оформляется проводкой Дт 45.01 Кт 41.01.

Для её формирования в программе 1С: Бухгалтерия необходимо создать документ «Реализация (товары, услуги, комиссия)» в разделе «Продажи». Важным реквизитом, отвечающим за верное отражение операции, является договор с комиссионером.

Помимо вида договора, также нужно выбрать способ расчёта комиссионного вознаграждения, который закреплен в договоре комиссии.

В программе можно выбрать один из трех видов расчёта вознаграждения:

— процент от суммы продажи,

— процент от разности сумм продажи и поступления,

— не рассчитывается.

В нашем примере будем использовать расчёт процентом от суммы продажи. Для более удобного расчета размер процента поставим равный 10 и сохраним договор.

Вернёмся к отражению передачи товара на комиссию. В табличной части документа «Реализация (товары, услуги, комиссия)» выбираем номенклатуру с видом «Товары». Проверяем счета учёта в конце строки и проводим документ. Документально передача товара от комитента комиссионеру оформляется товарной накладной ТОРГ-12, которую можно распечатать, нажав на кнопку «Печать».

После продажи товаров покупателю и получения отчета от комиссионера вводим «Отчёт комиссионера (агента) о продажах». Сделать это можно на основании документа «Реализация» или создать его в разделе «Продажи».

На вкладке «Главное» переходим по гиперссылке счетов учёта и меняем 62.01 на 76.09.

На вкладке «Реализация» отражаются проданные товары, а также проставляется дата счёта-фактуры.

Внимание! Графа «Счёт-фактура», выделенная красным на рисунке, заполнится автоматически после проведения документа.

Если агентом были проданы не все товары, и он хочет часть товаров вернуть, то заполняется вкладка «Возвраты».

На вкладке «Денежные средства» указывается оплата, поступившая комиссионеру от покупателя. На вкладке «Дополнительно» можно указать Грузополучателя и Грузоотправителя, если они отличаются от Поставщика и Покупателя.

Проведённый документ сформирует движения по счетам:

Дт 90.02.1 Кт 45.01 на сумму себестоимости, проданных товаров

Дт 76.09 Кт 90.01.1 на сумму выручки

Дт 90.03 Кт 68.02 на сумму НДС от реализации товаров

Дт 60.01 Кт 76.09 на сумму комиссионного вознаграждения с учётом НДС

Дт 44.01 Кт 60.01 на сумму комиссионного вознаграждения без НДС

Дт 19.04 Кт 60.01 НДС с комиссионного вознаграждения

Комиссионер при выставлении акта выполненных работ на свои агентские услуги также выписывает счёт-фактуру. Регистрируем её в подвале документа «Отчёт комиссионера (агента) о продажах» на вкладке «Главное».

Вернёмся к выданному счёту-фактуре. Программа зарегистрировала его в момент проведения «Отчёта комиссионера». Для того, чтобы распечатать документ, нужно нажать на кнопку «Перейти к иерархическому списку связанных документов», или зайти в раздел «Продажи» — «Счета-фактуры выданные». Данный счёт-фактура отобразится в Книге продаж.

Задолженность комиссионера проще всего проверить, сформировав оборотно-сальдовую ведомость по счёту 76.09, как на рисунке ниже:

Последним этапом сделки получаем разницу между суммой продажи и вознаграждением комиссионера на расчётный счёт. В нашем примере удобнее всего ввести документ поступления денежных средств на основании «Отчёта комиссионера (агента) о продажах».

Проверяем счет расчётов и проводим документ. На этом учёт операций комиссионной торговли у комитента окончен. Желаю вам лёгкости в отражении подобных операций!

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 #12 Анна Фомина 03.02.2021 19:44 Добрый день. Организация-ком итент после проведения документов комиссионное вознаграждение попадает в КУДиР как доход. Такое может быть?

Цитировать

0 #11 Алина Календжан 19.11.2020 02:44 Цитирую Наталья:

Добрый день! Подскажите если мы передаём товар на комиссию и комиссионер продаёт его по разным ценам( акциям и скидкам) не конкретно по поставкам а произвольно по разным товарам из поставакам. То есть реальные цены мы видим только в отчетах и товара много разного, как с этим быть?

Добрый день. А в чем именно вопрос? Вы передаёте товары по одной стоимости, а продаёт он их по другой. Отражаете цены продажи в отчёте. В договоре с комиссионером есть такой вариант настройки, как разница между ценой продажи и покупки. Цитировать

0 #10 Алина Календжан 19.11.2020 02:42 Цитирую Татьяна:

Добрый день. А если комиссионер выставляет еще документ на оказанные услуги по доставке и хранению товара и удерживает сумму из отчета комиссионера. Как оформить его, чтобы сумма итого к перечислению сходилась с отчетом комиссионера+доставка. Если все суммы с НДС, или все суммы без НДС, то их можно объединить и назвать «Услуги комиссионера по продаже». И общую сумму указать в отчёте. Добрый день.А где в отчете комиссионера отражается сумма за доставку? Она плюсуется к комиссионному вознаграждению? Спасибо.

Добрый день. Если ставка НДС на всё одна, то можно объединить с вознаграждением , отдельной строки на доставку в отчете нет. Если ставки разные, то доставку нужно вводить отдельным актом на услуги, но в счетах взаиморасчётов указывать счёт 76.09. Тогда сальдо по 76.09 будет показывать реальную картину. Цитировать

0 Наталья 16.11.2020 16:45 Добрый день! Подскажите если мы передаём товар на комиссию и комиссионер продаёт его по разным ценам( акциям и скидкам) не конкретно по поставкам а произвольно по разным товарам из поставакам. То есть реальные цены мы видим только в отчетах и товара много разного, как с этим быть?

Цитировать

0 Татьяна 06.11.2020 14:07 Добрый день. А если комиссионер выставляет еще документ на оказанные услуги по доставке и хранению товара и удерживает сумму из отчета комиссионера. Как оформить его, чтобы сумма итого к перечислению сходилась с отчетом комиссионера+до ставка. Если все суммы с НДС, или все суммы без НДС, то их можно объединить и назвать «Услуги комиссионера по продаже». И общую сумму указать в отчёте. Добрый день.А где в отчете комиссионера отражается сумма за доставку? Она плюсуется к комиссионному вознаграждению? Спасибо.

Цитировать

+1 Галина Михайловна Рожкова 21.10.2020 19:55 Спасибо большое за статью!!!! Очень пригодилась. Без вас бы я долго и мучительно до всего доходила.

Цитировать

0 Алина Календжан 10.10.2020 16:35 Цитирую Наталья:

Добрый день. А если комиссионер выставляет еще документ на оказанные услуги по доставке и хранению товара и удерживает сумму из отчета комиссионера. Как оформить его, чтобы сумма итого к перечислению сходилась с отчетом комиссионера+доставка.

Добрый день. Если все суммы с НДС, или все суммы без НДС, то их можно объединить и назвать «Услуги комиссионера по продаже». И общую сумму указать в отчёте. Цитировать

0 Наталья 09.10.2020 19:04 Добрый день. А если комиссионер выставляет еще документ на оказанные услуги по доставке и хранению товара и удерживает сумму из отчета комиссионера. Как оформить его, чтобы сумма итого к перечислению сходилась с отчетом комиссионера+до ставка.

Цитировать

0 Алина Календжан 07.09.2020 13:43 Цитирую Елена:

Добрый день! А если товар реализуется комиссионером на экспорт за валюту. При этом налоговая база у комитента должна сформироваться по НДС по курсу на дату отгрузки, а по прибыли на дату прихода вагона с учетом авансов, которые не переоцениваются. Каким образом реализовать это в 1с у Комитента?

Добрый день. Вопрос не из простых, поэтому его надо рассматривать индивидуально, учитывая множество нюансов. Скорее всего будет много ручных проводок. Цитировать

0 Елена 04.09.2020 16:33 Добрый день! А если товар реализуется комиссионером на экспорт за валюту. При этом налоговая база у комитента должна сформироваться по НДС по курсу на дату отгрузки, а по прибыли на дату прихода вагона с учетом авансов, которые не переоцениваются . Каким образом реализовать это в 1с у Комитента?

Цитировать

0 Алина Календжан 18.08.2020 13:22 Цитирую Светлана:

Добрый день! По товарам все понятно. У меня другая ситуация. Мы продаем путевки через комиссионера. Как отразить в учете реализацию услуг по продаже путевок через документы?

Добрый день. А чем путёвка не товар? Вы её покупаете и передаёте агенту для дальнейшей продажи. Если вы имели ввиду, что вы самостоятельно оказываете туристические услуги, а агент при этом ищет вам клиентов, то такие услуги оформляются стандартным актом выполненных работ и заносятся в программу в разделе «Покупки» — «Поступления (акты, накладные). Цитировать

0 Светлана 07.08.2020 13:25 Добрый день! По товарам все понятно. У меня другая ситуация. Мы продаем путевки через комиссионера. Как отразить в учете реализацию услуг по продаже путевок через документы?

Цитировать

Обновить список комментариев

JComments

Нормативное регулирование

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Важная особенность комиссионных договоров: комиссионер всегда действует от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Рассмотрим подробнее учет по договору комиссии на реализацию товаров (работ, услуг).

БУ

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому при передаче не формируется ни доходов, ни расходов (п. 12 ПБУ 9/99, п. 16 ПБУ 10/99).

Первичным документом, подтверждающим доходы и расходы комитента по реализации товаров, переданных на комиссию, является отчет комиссионера о продажах. Комитент, при наличии возражений, должен сообщить о них комиссионеру в течение 30 дней. В противном случае отчет будет считаться принятым (ст. 999 ГК РФ). Доходы и расходы признаются датой принятия отчета комиссионера о продажах (п. 12 ПБУ 9/99).

Вознаграждение комиссионеру и возмещенные ему затраты, произведенные в интересах исполнения договора, также признаются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от характера посреднической сделки (п. 5, п. 11 ПБУ 10/99).

НУ

При передаче товаров комиссионеру не происходит перехода права собственности, поэтому выручка от реализации товаров не определяется (п. 1 ст. 39, ст. 249 НК РФ).

Сумма выручки определяется на дату реализации товаров на основании отчета комиссионера (абз. 5 ст. 316 НК РФ).

Комитент на дату утверждения отчета комиссионера признает:

- стоимость реализованных комиссионером товаров (пп. 3 п. 1 ст. 268 НК РФ);

- комиссионное вознаграждение (п. 1 ст. 264 НК РФ);

- расходы, подлежащие возмещению комиссионеру (п. 1 ст. 264 НК РФ).

Комиссионер может выполнить поручение комитента с дополнительной выгодой: продать товар дороже или купить дешевле, чем предусмотрено договором. В этом случае, если договором не предусмотрено иное, такой доход комитент и комиссионер должны разделить пополам (ст. 992 ГК РФ).

Для комитента дополнительный доход из-за проданного дороже товара — это увеличение реализации. Для комиссионера — увеличение комиссионного вознаграждения или отдельный вид дохода.

НДС

При передаче товара от комитента комиссионеру объект налогообложения по НДС отсутствует (п. 1 ст. 39, п. 1 ст. 146 НК РФ). Поэтому НДС не исчисляется, счет-фактура не выписывается.

При извещении о поступлении аванса на счет комиссионера или реализации товаров комитент исчисляет НДС и перевыставляет комиссионеру авансовый (или на реализацию) счет-фактуру, оформив его в полном соответствии с данными счета-фактуры, выставленного комиссионером покупателю (п. 1 ст. 167 НК РФ, пп. «и»-«л» п. 1, пп. «а» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Комитент исчисляет НДС на дату аванса или отгрузки товара. Налоговая база определяется как (п. 1 ст. 154 НК РФ):

- сумма поступления предоплаты, частичной оплаты с учетом НДС;

- стоимость реализованных товаров исходя из цен реализации.

Основные понятия комиссионных взаимоотношений

Договор комиссии заключается между комитентом, который является собственником товара, и комиссионером, который берет на себя обязанность от своего имени, но за счет комитента, осуществлять сделки с этим товаром. За свои услуги комиссионер получает определенное вознаграждение. Такой вид взаимоотношений может применяться и для реализации работ или услуг, но чаще всего договор комиссии заключается именно для продажи товара.

Прежде чем заключить договор, стороны должны согласовать его существенные условия. В соответствии с главой 51 Гражданского кодекса, в соглашении этого типа таким условием является его предмет. Другими словами, в договоре должно быть предусмотрено, что комиссионер берет на себя обязанность совершать сделки с товаром комитента за его счет, но от своего имени. Все прочие условия не являются существенными, и в соответствии с пунктом 2 статьи 990 ГК РФ могут отсутствовать в договоре комиссии.

До момента, когда право собственности на товар переходит к покупателю, его владельцем считается комитент. Комиссионер обязуется передать ему все полученное по договору комиссии, а также составить отчет.

Договор с комиссионером на реализацию товаров

Договор комиссии можно зарегистрировать в программе из справочника Контрагенты (Справочники — Контрагенты) или справочника Договоры (Справочники — Договоры). А также создать его напрямую из документа Реализация (акт, накладная) (Продажи — Реализация (акты, накладные) — кнопка Реализация).

Установите:

- Вид договора — С комиссионером (агентом) на продажу.

По ссылке Комиссионное вознаграждение:

- Способ расчета — выберите один из вариантов в зависимости от условий договора: Не рассчитывается;

- Процент от разности сумм продажи и поступления;

- Процент от суммы продажи — в нашем примере.

Если организация выполняет функции платежного агента, например, при розничных продажах через комиссионера, то следует по ссылке Платежный агент установить флажок:

- Организация выступает в качестве платежного агента

и выбрать

- Признак агента — один из вариантов: Банковский платежный агент;

- Банковский платежный субагент;

- Платежный агент;

- Платежный субагент.

В нашем примере комиссионер не является платежным агентом.

Платежный агент — юридическое лицо (кроме банков) или ИП, принимающие денежные средства у физлиц в пользу поставщика за реализуемые им товары, работы, услуги (ч. 3 ст. 2, ч. 1 ст. 4 Федерального закона от 03.06.2009 N 103-ФЗ).

Платежными агентами не являются:

- банки-эквайеры (ч. 3 ст. 2 Закона N 103-ФЗ);

- платежные агрегаторы (Яндекс.Касса и т. п.);

- посредники, выполняющие другие услуги, кроме приема платежей: курьерские службы, транспортные компании (ч. 1 ст. 2 Закона N 103-ФЗ).

Однако в рамках использования 1С платежными агентами считаются все посредники, принимающие деньги у физлиц в оплату за товары (работы, услуги) комитента, по которому ведется учет в программе.

Настройка счетов учета расчетов с контрагентом

Основные счета расчетов для комиссионера настраиваются из карточки контрагента по соответствующей ссылке. Именно они будут автоматически подставляться в документы.

Установите раздельный учет расчетов на счетах:

- по комиссионному вознаграждению: 60.01 «Расчеты с поставщиками и подрядчиками»;

- 60.02 «Расчеты по авансам выданным»;

- 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Передача товаров на комиссию

Передача товара на комиссию в 1С 8.3 комиссионеру отражается документом Реализация (акт, накладная) вид операции Товары, услуги, комиссия (Продажи — Реализация (акты, накладные) — кнопка Реализация).

Заполните:

- Контрагент — организация-комиссионер;

- Договор — с видом С комиссионером (агентом) на продажу;

- Склад — склад, с которого отгружается товар.

В табличной части в графах:

- Счет учета — счет, на котором учитывались передаваемые товары, по умолчанию заполняется 41.01 «Товары на складах», при необходимости откорректируйте;

- Счет передачи — 45.01 «Покупные товары отгруженные» — заполняется автоматически, т. к. при отгрузке не происходит перехода права собственности.

Автоматически программа устанавливает в поле:

- Счет-фактура — Не требуется, так как объекта обложения НДС не возникает.

Передача товара на комиссию в 1С 8.3: проводки

Документ формирует проводку:

- Дт 45.01 Кт 41.01 — передача товаров на комиссию.

Регистрация СФ комиссионера

Регистрация входящего счета-фактуры на комиссионное вознаграждение производится в документе Отчет комиссионера (агента) о продажах на вкладке Главное.

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа, нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Отчет комиссионера (агента) о продажах.

- Код вида операции — «Получение товаров, работ, услуг».

Счет-фактуру полученный откройте в журнале Счета-фактуры полученные (Покупки — Счета-фактуры полученные).

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по комиссии.

Разделы 10 и 11

Посредники помимо разделов 8 и 9 заполняют еще два новых раздела — 10 и 11. Это относится к комиссионерам, агентам, действующим от своего имени, застройщикам, а также экспедиторам, которые учитывают в доходах только посредническое вознаграждение (п. 5.1 ст. 174 НК РФ).

В разделе 10 содержатся сведения о выставленных счетах-фактурах из части 1 журнала учета. А в разделе 11 — показатели полученных счетов-фактур, которые содержатся в части 2 журнала учета, за исключением наименований продавца и покупателя.

Данные разделов 10 и 11 существенны для проверки декларации. Ведь показатели журнала учета создают взаимосвязь между книгой продаж поставщика и книгой покупок клиента. Если посредник неправильно заполнит журнал учета счетов-фактур, то покупателю понадобится составлять пояснения для инспекторов. Поясним на примере.

Пример 2. Как комиссионер должен заполнять журнал учета счетов-фактур ООО «Комиссионер» заключило договор на реализацию товаров ООО «Комитент». Комиссионер реализовал данные товары и выписал счет-фактуру. Стоимость товаров составляет 354 000 руб., в том числе НДС — 54 000 руб. В счете-фактуре в качестве продавца указан комиссионер. Этот счет-фактуру комиссионер зарегистрировал в части 1 журнала учета. Но НДС на стоимость отгруженных товаров начисляет не комиссионер, а комитент. Поэтому комиссионер передал данные об отгрузке товаров комитенту. Бухгалтер ООО «Комитент» также составил счет-фактуру на отгрузку и зарегистрировал его в книге продаж так, как показано на образце ниже. Затем этот счет-фактуру комитент передал комиссионеру. Комитент выписывает счет-фактуру на всю стоимость реализованных товаров. Даже если комиссионер перечисляет комитенту выручку от реализации товаров за вычетом вознаграждения. То есть стоимостные показатели в счете-фактуре комиссионера и комитента должны быть идентичны. Они не зависят от расчетов между посредником и комитентом. Поступивший от комитента счет-фактуру бухгалтер ООО «Комиссионер» зарегистрировал в части 2 журнала учета. Затем комиссионер добавил в графы 10–12 части 1 журнала учета данные из счета-фактуры комитента. Это наименование комитента, ИНН/КПП и реквизиты счета-фактуры. Образец журнала учета приведен ниже. Таким образом, ООО «Покупатель» заявило вычет НДС на основании счета-фактурыООО «Комиссионер». В книге покупок в качестве продавца будет указан комиссионер (см. образец ниже). При проверке программа обратится к журналу учета комиссионера и определит поставщика товаров, которым является комитент. Затем программа проверит начисление налога в книге продаж комитента. Если комиссионер не получит счет-фактуру комитента и не укажет его данные в графах 10–12 части 1 журнала учета, то у покупателя запросят пояснения по вычетам НДС.

Счета-фактуры на комиссионное вознаграждение с 2015 года компании не регистрируют в журнале учета (п. 3.1 ст. 169 НК РФ). Следовательно, и в разделе 10 эти счета-фактуры отражать не нужно.

Возможно, что компания-посредник применяет спецрежим. Тогда заполнять декларацию по НДС не требуется. Но в инспекцию необходимо передать журнал учета счетов-фактур не позднее 20 апреля (п. 5.2 ст. 174 НК РФ).

Исчисление НДС с авансов покупателей

После регистрации авансов в документе Отчет комиссионера (агента) о продажах необходимо исчислить НДС и зарегистрировать счета-фактуры на предоплату. Для этого воспользуйтесь обработкой Регистрация счетов-фактур на аванс (Банк и касса — Счета-фактуры на аванс).

Установите период и нажмите кнопку Заполнить.

После заполнения проверьте настройки по ссылкам — именно по ним заполняется форма:

- Нумерация счетов-фактур — порядок нумерации, один из вариантов: единая — Единая нумерация всех выданных счетов-фактур;

- отдельная с префиксом «А» — Отдельная нумерация счетов-фактур на аванс с префиксом «А»;

Далее нажмите кнопку Выполнить. Счета-фактуры, выданные на аванс, зарегистрированы. PDF

Сформированные счета-фактуры потребуется скорректировать. Для этого пройдите по ссылке Открыть список счетов-фактур на аванс.

Внесите:

- Платежный документ № …от — номер и дату платежного поручения на аванс покупателя по данным из отчета комиссионера.

В табличной части:

- Номенклатура — наименование товара в точном соответствии с формулировкой в СФ комиссионера.

Автоматически установлен:

- Код вида операции — «Авансы полученные».

По кнопке Печать распечатайте бланк счета-фактуры на аванс.

Декларация по НДС

В декларации по НДС сумма исчисленного налога с авансов покупателей отражается:

- В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: сумма полученной предоплаты в т. ч. НДС;

- исчисленная сумма НДС.

- счет-фактура выданный, код вида операции «». PDF

Реализация и представление отчета в разные периоды

По соглашению между странами комиссионер может представлять отчет по каждому факту реализации, а также делать это с определенной периодичностью либо после выполнения всего поручения.

Однако выбирая периодичность представления отчета, стоит учитывать, что на его основании комитент исчисляет НДС. И тут есть один нюанс – база по этому налогу определяется на момент реализации товара. Об этом сказано в пункте 16 постановления Пленума ВАС РФ от 30.05.14 № 33. Таким образом, комитент должен начислить НДС в том налоговом периоде, когда комиссионер реализовал его товар.

В соответствии со статьей 316 НК РФ, выручка от реализации должна определяться комитентом на основании извещения о реализации, полученного от комиссионера. На то, чтобы известить комитента о продаже товара, комиссионеру дается три дня.

Однако в ситуации, когда договором предусмотрено представление отчета, скажем, после реализации всего объема переданного на комиссию товара, может возникнуть несоответствие: продажа зафиксирована в одном периоде, а отчет получен в другом.

Поскольку комитент уже отчитался по НДС за период, к которому относится продажа его товара в соответствии с полученным отчетом, то ему придется пересчитывать сумму налога и подавать уточненную декларацию. Ведь на основании пункта 1 статьи 54 НК РФ, если в текущем периоде обнаружились ошибки в определении налоговой базы за прошлые периоды, их следует исправить. Причем скорректировать необходимо регистры налогового учета, налоговую базу и сумму НДС за тот период, в котором были допущены ошибки.

А можно ли вместо подачи уточненной декларации включить доходы от ранее реализованного комиссионером товара в базу по НДС за текущий период? Нет, делать этого не стоит, поскольку слишком велик риск санкции со стороны ФНС. При проверке специалисты посчитают, что в том периоде, когда товар был по факту продан комиссионером, комитент не отразил эту реализацию и занизил сумму НДС. В результате последуют доначисление налога, штраф и пени.

Выставление СФ на отгрузку покупателям

Регистрация счетов-фактур, выданных на реализацию, производится программой автоматически при проведении Отчета комиссионера (агента) о продажах.

В документе Счет-фактура выданный на реализацию по кнопке Добавить внесите номер и дату платежного поручения на аванс по данным из отчета комиссионера.

- Код вида операции — «Реализация товаров, работ, услуг и операции, приравненные к ней».

При отражении в одном документе Отчет комиссионера (агента) о продажах авансов и реализации может быть нарушена хронологическая последовательность нумерации счетов-фактур, особенно при единой нумерации всех выданных СФ.

Нарушение последовательности не является критической ошибкой и не может повлечь за собой отказ в вычете НДС (п. 2 ст. 169 НК РФ, Письмо Минфина РФ от 12.01.2017 N 03-07-09/411).

Декларация по НДС

В декларации по НДС сумма исчисленного налога с реализации товаров покупателям отражается:

- В стр. 010 «Реализация (передача на территории РФ для собственных нужд) товаров, работ (услуг), передача имущественных прав по соответствующим ставкам налога…» Раздела 3: налоговая база;

- исчисленная сумма НДС;

- счет-фактура выданный, код вида операции «». PDF

Вариант 3. Покупка товара. Комитент — плательщик НДС

При покупке товаров, работ или услуг через посредника мы имеем, по сути, ситуацию зеркальную продаже. Юридической стороной сделки по реализации является не посредник, а комитент, поскольку по правилам гражданского законодательства по сделкам, совершенным посредником, права и обязанности возникают у комитента. Так что это именно он платит за покупку, принимает ее к учету и получает право на вычет. Соответственно, самое важное тут — правильно оформить счет-фактуру. Проблем не возникает, если посредник работает от имени комитента. Тогда все документы сразу оформляются на имя последнего. А вот если посредник действует от своего имени, документооборот усложняется.

В такой ситуации комитент должен получить от посредника два счета-фактуры. Первый на товар (он выставляется с учетом показателей счета-фактуры продавца; подробнее об этом мы поговорим в части, касающейся посредника), второй — на вознаграждение. Кроме того, посредник должен передать комитенту копию счета-фактуры, выставленного продавцом закупленного товара на имя посредника. Счета-фактуры на товар и на вознаграждение нужно зарегистрировать в ч. 2 журнала учета полученных и выставленных счетов-фактур и книге покупок. Копию счета-фактуры, выставленного продавцом посреднику нигде регистрировать не нужно, но полагается хранить в течение четырех лет (пп. «а» п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур).

Таким образом, комитент сможет принять к вычету суммы НДС на основании счета-фактуры, который выставляет ему посредник с отражением показателей счета-фактуры, выставленного продавцом. Право на вычет возникает у заказчика в общем порядке независимо от даты, указанной в накладной о передаче товаров от посредника заказчику (см. письмо Минфина России от 20.07.12 № 03-07-09/80).

Принятие НДС к вычету при зачете аванса покупателей

Чтобы принять НДС к вычету по зачтенным авансам покупателей, создайте второй документ Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров о продажах — кнопка Создать).

- Вкладка Главное — заполните так же, как в первом документе.

- Вкладка Реализация — не заполняйте.

- Вкладка Денежные средства — заполните следующим образом:

По кнопке Добавить внесите:

- Вид отчета по платежам — Зачет аванса;

- Покупатель — наименование организации, предоплата которой зачтена в счет отгрузки;

- Дата события — дата отгрузки товара комиссионером покупателю;

- Сумма с НДС (руб.) — сумма зачтенного аванса;

- % НДС — 20/120.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

Декларация по НДС

В декларации НДС, налог подлежащий вычету, отражается:

- В стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3: сумма НДС, подлежащая к вычету.

- авансовый счет-фактура выданный, код вида операции «». PDF

Мы рассмотрели учет у комитента в 1С 8.3 Бухгалтерия, передачу товара на комиссию в 1С 8.3 в учете комитента, проводки по передаче товара на комиссию в 1С.

Раздел 9

В разделе 9 надо привести данные книги продаж по каждому выставленному счету-фактуре. Остановимся на самых важных показателях. Как заполнить книгу, видно на образце.

Код вида операции (графа 2 книги продаж). В книге продаж стоит перекодировать все операции с начала I квартала, которые подпадают под новый перечень кодов, рекомендованный налоговиками (письмо ФНС России от 22 января 2015 г. № ГД-4-3/794). Это нужно, чтобы программа ФНС России при проверке смогла сопоставить данные по конкретному счету-фактуре в декларации покупателя и поставщика.

Номер счета-фактуры продавца (графа 3). Оптимальный вариант — использовать простую нумерацию счетов-фактур без буквенных символов, тире и других знаков. Тогда будет меньше расхождений между отчетностью поставщика и покупателя.

ИНН /КПП покупателя (графа 8). Компании, которые реализуют товары или услуги физическому лицу, ИНН в счете-фактуре, а значит, и в книге продаж могут не указывать. Соответственно, этот показатель будет отсутствовать и в декларации. В этом нет нарушения. Но для корректной проверки в графе 2 книги продаж надо поставить код 26. Он обозначает реализацию товаров покупателям, которые не являются плательщиками НДС или освобождены от уплаты налога. Этот код применяется и для продаж физическим лицам. Его нужно приводить и когда компания получает от таких покупателей авансы.

ИНН /КПП посредника (графа 10). Если товары реализованы через комиссионера или агента, действующего от своего имени, отразите в книге продаж его реквизиты. Эти же данные будут зафиксированы в декларации.

Номер и дата документа, подтверждающего оплату (графа 11). При отгрузке товаров реквизиты платежных документов в графе 11 книги продаж фиксировать не нужно. Если же покупатель перечислял предоплату, укажите реквизиты платежки, по которой поступил аванс.

Стоимость продаж, освобождаемых от налога (графа 19). Эта графа предназначена только для организаций, которые применяют освобождение от НДС (ст. 145 НК РФ). Если же компания реализует товары, не облагаемые НДС по статье 149 Налогового кодекса РФ, книга продаж не заполняется. Но нужно включить в декларацию раздел 7, предназначенный для льготных операций.

Добавим, что компания может регистрировать в книге продаж и книге покупок исправленные и корректировочные счета-фактуры. Тогда нужно указывать реквизиты не только этих документов, но и первоначального счета-фактуры.

Раздел 9 в бумажной декларации

Компании на упрощенке или вмененке, которые являются налоговыми агентами, вправе сдавать декларацию по НДС на бумаге. Речь, в частности, о тех компаниях, которые на территории России покупают товары у иностранной организации (п. 2 ст. 161 НК РФ). Либо арендуют государственное или муниципальное имущество (п. 3 ст. 161 НК РФ).

Таким компаниям безопаснее заполнить книгу продаж и раздел 9 декларации. Объяснение такое. Из Налогового кодекса РФ следует, что книгу продаж ведут только плательщики НДС (п. 3 ст. 169 НК РФ). Но из правил ведения книги продаж можно сделать вывод, что налоговые агенты должны регистрировать счета-фактуры в книге продаж (п. 3 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). И эти правила не содержат исключений для компаний на спецрежимах. Это подтвердили в ФНС России.

Пример 1. Как налоговый агент на упрощенке заполняет раздел 9 декларации Компания на упрощенке арендует муниципальное имущество. 16 марта 2015 года компания перечислила арендную плату по договору и удержала с этой суммы НДС. Размер арендной платы составляет 59 000 руб., в том числе НДС — 9000 руб. Бухгалтер выписал на сумму арендной платы счет-фактуру и зарегистрировал его в книге продаж. А затем отразил показатели счета-фактуры в разделе 9 декларации. Образец заполнения раздела 9 приведен ниже. Данную сумму налога компания не вправе принять к вычету, так как применяет спецрежим. А вычеты НДС могут заявить только плательщики этого налога.

Примечание. Что изменилось в старых разделах декларации

- Налоговая база. Суммы, полученные от покупателей и связанные с оплатой товаров, нужно отражать в общей реализации по строке 030 или 040 раздела 3 декларации в зависимости от ставки НДС. Например, это относится к процентам по векселям, полученным в счет оплаты товаров, размер которых превышает ставку рефинансирования (п. 1 ст. 162 НК РФ). Раньше эти суммы требовалось показывать отдельно по строке 080.

- Вычеты НДС. Налог, предъявленный подрядчиками по работам капитального строительства, нужно включать в общую сумму вычетов по строке 120 раздела 3. В прежней форме декларации такие вычеты налога компании указывали по строке 140.

- Экспорт товаров. Изменились разделы 4–6, которые заполняют компании-экспортеры. Так, в разделе 4 появились новые коды для возврата товаров (1010447) и изменения цены товаров (1010448).