Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Какие налоговые регистры существуют по НДС? Ответ на этот вопрос смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что такое регистры бухгалтерского учета и зачем они нужны?

Деятельность предприятий, особенно крупных, напрямую зависит от грамотного контроля финансовых потоков, а также от отслеживания итогового баланса предприятия. Именно этим занимается бухгалтерия: без ее работы предприятиям самого разного масштаба было бы крайне сложно развиваться.

Кроме того, даже если руководитель предприятия желал бы обойтись без подобного финансового самоконтроля, согласно Федеральному Закону от 06.12.2011 N 402, юридические лица обязаны отправлять в ФНС данные о балансе, задолженностях и прочем. В совокупности это означает, что обойти требование о бухучете просто невозможно, но и ненужной бюрократизацией это также не является, т.к. самоконтроль способствует росту предприятия.

Ответ на главный вопрос — что такое регистры бухгалтерского учета простыми словами — звучит так: это средство систематизации бухданных. Выглядят они как счетные таблицы, построенные таким образом, чтобы был ясен имеющийся баланс и источники активов и пассивов.

С помощью регистров учитывается отчуждение прав на какую-либо собственность в компании, передвижение финансовых средств и прочие процессы. Далее все эти бумаги направляются в Федеральную Налоговую Службу (ФНС). Так все данные о компании, ее балансе, открытых депозитах и кредитах регистрируется в государственных органах.

Справка: реестры бухгалтерского учета находятся под защитой коммерческой тайны. Это легко понять, если учесть, что используемые при регистрации бухгалтерские регистры — это код всего официального дохода предприятия, его долгов, адресатов отчислений, заработных плат сотрудников и т.п. Любой, кто овладел бы такими данными до поправки в российское законодательство, мог бы использовать их как средство для подрыва конкурентного бизнеса.

Регистры бухучета отражают все расходы и доходы предприятия, но делать это можно по-разному в зависимости от удобства и преследуемых бухгалтером целей. Поэтому существует классификация регистров, позволяющая каждому предпринимателю подстроиться под нынешнюю ситуацию в бизнесе.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Сроки хранения налоговых регистров

В требовании налоговиков о представлении документов часто стоит список регистров НУ по количеству заполненных строк декларации. Штраф за каждый непредставленный документ равен 200 рублям (ст. 126 НК РФ). Они вправе применить еще и ст. 120 НК РФ за грубое нарушение правил НУ.

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Налоговые регистры по НП должен иметь каждый налогоплательщик, так как ИФНС имеет право при своих регулярных проверках отчетности любой запросить их.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ.

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Пример

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

О нюансах организации налогового учета по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению бесплатно.

«Доходный» регистр НУ

Продолжение примера

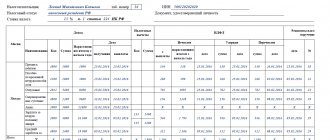

Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

- выручка от реализации продукции собственного изготовления (50 367 000 руб.);

- выручка от реализации покупных изделий (30 590 000 руб.)

- выручка от реализации прочего имущества (300 000 руб.);

ВАЖНО! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

О том, какие доходы отражены в ст. 251 НК РФ, читайте в материале «Ст. 251 НК РФ: вопросы и ответы».

ВАЖНО! Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

На нашем сайте вы можете скачать заполненные регистры налогового учета, образецкоторого, относящийся к доходам, оформлен по данным рассмотренного примера.

Рекомендации МНС по регистрам НУ

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте здесь.

Продолжение примера

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Итоги

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.