Особенности выплаты МРОТ

«Минималка» по оплате труда бывает двух видов:

- федеральная — устанавливается на государственном уровне и един для всех субъектов РФ;

- региональная — зависит от особенностей того или иного региона, разрабатывается чиновниками на местном уровне и обязателен к применению только на одной конкретной территории, при этом он не может быть ниже федерального.

Следует отметить, что не все предприятия обязаны соблюдать региональную «минималку» оплаты труда.

Если на каких-либо законных основаниях организация отказывается в надлежащем порядке выплачивать работникам местный МРОТ, она имеет полное право применять МРОТ федеральный.

МРОТ — виды, размер, нормативная база

Согласно ст. 3 закона «О минимальном…» от 19.06.2000 № 82-ФЗ минимальный размер оплаты труда — это условная величина, которая используется для регулирования размеров оплаты труда и назначения пособий или иных социальных выплат из фонда обязательного социального страхования. При этом применение МРОТ в других целях законодательно запрещается.

О расчете больничных мы писали в статье

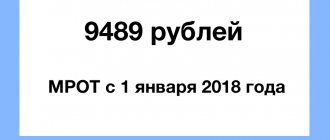

Ввиду положений ст. 1 ФЗ № 82 величина МРОТ устанавливается только федеральным законом. С 01.01.2018 его месячный размер равнялся 9489 руб., с 01.05.2018 был повышен до 11 163 руб. С 2019 года порядок определения МРОТ подлежит корректировке: с этого дня он равен величине прожиточного минимума для населения трудоспособного возраста в целом по России, исчисленного за 2-й квартал предыдущего года. С января 2021 года размер МРОТ — 12 130 руб.

С 2021 года способ исчисления МРОТ вновь поменялся. МРОТ на очередной год устанавливается, исходя из величины медианной зарплаты, и не может быть меньше величины прожиточного минимума трудоспособного населения. С 1 января 2021 года МРОТ равен 12 792 руб.

О МРОТ в Москве и области читайте в статье

Согласно ст. 133 ТК РФ месячная оплата труда работника, который полностью отработал положенную норму рабочего времени и, соответственно, выполнил в полном объеме свои трудовые обязанности, не может быть менее МРОТ.

Какие выплаты не учитываются при сопоставлении зарплаты работника с МРОТ расскажет Путеводитель «КонсультантПлюс». Воспользуйтесь пробным бесплатным доступом к системе, чтобы не ошибиться в расчетах и избежать штрафов.

Виды МРОТ

Ст. 133.1 ТК РФ дает право субъектам РФ устанавливать МРОТ в размере, отличном от федерального. В этом случае МРОТ должен быть установлен трехсторонним соглашением, заключенным между представителями работников и предпринимателей с участием представителей региональной власти. Данное право не должно ущемлять интересы занятых в регионе граждан, поэтому региональный МРОТ, согласно той же статье, может только превышать размер федерального и определяться с учетом прожиточного минимума для трудоспособного населения в конкретном регионе.

Организации, которые не участвовали в разработке и подписании регионального соглашения, вправе в месячный срок к нему присоединиться либо отказаться от такого присоединения, направив в соответствующий орган власти мотивированный письменный отказ. К отказу при этом их руководство должно приложить протокол консультаций представителей организации и работников компании (профсоюза), а также предложения по срокам и мерам, которые фирма собирается предпринять для повышения заработной платы до уровня регионального МРОТ.

В том случае, если организация в течение 1 месяца не отказывается от исполнения регионального соглашения, она считается принявшей его условия по умолчанию. Соответственно, с момента официального опубликования данного соглашения организации необходимо будет платить своим сотрудникам заработную плату исходя из регионального МРОТ, а не федерального.

Когда необходимо делать доплату

Не все работники, получающие меньше размера минимальной оплаты труда, могут претендовать на доплату до МРОТ.

Такое требование установлено только в отношении тех, кто трудится по расписанию полного рабочего дня, а именно – 8 часов в день или 40 часов в неделю.

Если же человек работает, к примеру, на «полставки», то он может получать половину от МРОТ и это не будет нарушением закона. Точно так же не будет считаться нарушением оплата ниже МРОТ работнику, трудящемуся на условиях совместительства – в этом случае зарплата вычисляется пропорционально отработанному времени.

Доведение зарплаты до МРОТ

Доведение зарплаты до МРОТ — важный момент, основанный на нормах законодательства. Работодатель должен осуществить процесс доплаты таким образом, чтобы выполнить требования законов и не нарушить трудовые права своих работников.

Как работодателю организовать доплату

Чтобы работодателю организовать доплату до МРОТ, изначально необходимо определиться с тем, кому именно из сотрудников она положена. Нужно выяснить, зарплата каких работников ниже минимального значения, и для этого необходимо рассчитать оплату труда с учетом МРОТ. Такое действие нужно производить ежемесячно, поскольку компенсационные и стимулирующие выплаты (в отличие от оклада) могут иметь непостоянный характер.

Правила организации доплаты следует закрепить в локальной документации компании, например, в положении об оплате труда. Подписывая лист ознакомления, сотрудники будут знать, что смогут рассчитывать на доплату, если начисленная зарплата будет ниже МРОТ. Кроме того, бухгалтер по зарплате будет иметь четкую инструкцию, как нужно действовать в данной ситуации.

Как оформить приказ об установлении доплаты

Для установления доплаты до МРОТ руководством компании издается приказ в свободной форме, поскольку законодательством не регламентирован унифицированный бланк этого документа. Шаблон приказа разрабатывается работодателем самостоятельно в соответствии с особенностями его документооборота и требованиями оформления внутренней документации.

Приказ необходимо издавать на основе какого-либо документа, свидетельствующего о необходимости доведения зарплаты до МРОТ. К примеру, это может быть служебная записка бухгалтера или кадровика, в которой отражены обоснованные требования установления доплаты.

Вне зависимости от того, кто именно занимается составлением приказа, подписывать его должен руководитель компании или лицо, имеющее соответствующие полномочия. С этим документом необходимо ознакомить под подпись всех сотрудников, которых непосредственно касается этот приказ. Тем самым будет засвидетельствовано, что работники ознакомлены с распоряжением директора и согласны с ним.

Изданный приказ нужно зарегистрировать в журнале кадровых документов или же в журнале общих документов по компании (в зависимости от особенностей документооборота в организации). В журнале отражается дата, номер и наименование документа, а также краткое описание сути вопроса.

При составлении приказа на доплату в нем необходимо отразить следующую информацию:

- дату, номер и место составления приказа;

- наименование и иные реквизиты компании;

- ссылку на нормативно-правовой акт, в соответствии с которым производится доплата;

- указ о назначении доплаты конкретным сотрудникам;

- период действия доплаты;

- подпись и ФИО руководителя компании;

- подписи и ФИО сотрудников, ознакомленных с приказом.

Расчет суммы доплаты до МРОТ

Расчет доплаты до МРОТ зависит от того, по какой именно причине она производится, например, при сменном режиме работы, внешнем и внутреннем совместительстве и т.д.

Как рассчитать доплату в коммерческих организациях

При определении размера доплаты до МРОТ в коммерческих организациях необходимо ориентироваться на федеральное либо региональное значение минимальной оплаты труда.

Например, в 2021 г. МРОТ в Новосибирске с учетом районного коэффициента равняется 13 536 руб. Сотрудник Семенов получает за полностью отработанный месяц 12 000 руб. Соответственно, работодатель должен установить ему ежемесячную доплату в размере 1 536 руб. (13 536 — 12 000).

Как рассчитать доплату в бюджетных организациях

Если бюджетная организация финансируется за счет федерального бюджета, то доплата до МРОТ определяется исходя из федеральной минимальной оплаты труда. При этом нет никакой зависимости от того, в каком именно субъекте РФ располагается учреждение и действует ли там региональное соглашение по МРОТ.

Порядок расчета доплаты аналогичен, как и в коммерческой организации. Например, если сотрудник Семенов живет в Новосибирске, работает в бюджетной организации и имеет оклад 12 000 руб., то сумма ежемесячной доплаты ему не положена, поскольку федеральный МРОТ в 2021 г. составляет 11 280 руб., что меньше его зарплаты.

Доплата до МРОТ при сдельной оплате труда

Если работник трудится на условиях сдельной оплаты труда, его работа оплачивается по сдельным расценкам. В этом случае работодатель должен установить нормы труда, а именно норму выработки и время в соответствии с уровнем организации труда и производства в компании.

Если трудовая деятельность сотрудника за месяц полностью соответствует установленным для него нормам выработки и времени работы, то он должен получить оплату труда не ниже МРОТ. Если зарплата ниже установленного минимального значения, работодатель производит доплату.

Если нормы труда, установленные трудовым договором, выполнены не полностью, к примеру, работник не отработал необходимое время, то МРОТ корректируется пропорционально отработанному времени (выполненным нормам). На основании этого определяется, положена ли доплата сотруднику или нет.

Доплата до МРОТ при сменном графике работы

При сменном графике работы предполагается использование суммированного учета рабочего времени. В соответствии с этим необходимо обращать внимание на такие моменты:

- тарифная ставка рассчитывается исходя из оклада и часов рабочей недели (40, 36, 24);

- при отработке сотрудником полного месяца с учетом графика ему выплачивается оплата по часам с учетом МРОТ. Доплата в этом случае не производится;

- если у сотрудника неполная ставка и при этом он отработал весь месяц согласно графику, ему положена пропорциональная оплата по часам с учетом МРОТ;

- если сотрудник не доработал по графику, но не по своей вине, ему положена доплата до МРОТ согласно ст. 155 ТК.

Доплата до МРОТ при неполном отработанном месяце

При неполном отработанном времени МРОТ необходимо определять пропорционально отработанному времени. Данный порядок используется, к примеру, при приеме или увольнении сотрудника, из-за болезни, при отсутствии на работе по уважительной причине и т.д.

Пример определения необходимости доплаты до МРОТ можно представить в таком виде.

Сотрудник Семенов работает в условиях 40-часовой рабочей недели. В декабре 2021 г. норма рабочего времени составляет 175 часов. Из них Семенов отработал 135 часов. В регионе действует федеральный МРОТ — 11 280 руб.

Для расчета минимального заработка сотрудника нужно МРОТ разделить на норму времени за месяц и умножить на фактически отработанные часы:

11 280 : 175 * 135 = 8 701,71 руб. — МРОТ за 135 часов работы в декабре.

Если Семенову начислена зарплата выше этого значения, то доплату делать не нужно, в противном случае необходимо оплату труда довести до МРОТ.

Доплата до МРОТ совместителям

Необходимость доплаты до МРОТ внешним и внутренним совместителям определяется аналогично, как и обычным сотрудникам. Необходимо учитывать, что совместители, как правило, работают на условиях неполного рабочего времени.

Внешним

Доплата до МРОТ внешним совместителям определяется в соответствии с тем, на какую ставку он принят. Например, если он принят на 0,5 ставки, то его начисленная зарплата должна быть не ниже половины МРОТ, в противном случае необходимо сделать доплату.

Внутренним

Доплата до МРОТ внутренним совместителям производится аналогично — с учетом ставки, на которую он принят. К примеру, если сотрудник принят на внутреннее совместительство на 0,25 ставки, то его оплата труда при полностью отработанном месяце должна быть не меньше 1/4 МРОТ.

Важно учитывать, что по внутреннему совместителю оплата труда сравнивается с МРОТ отдельно, то есть и по основной должности, и по совместительству. Суммировать все выплаты по обеим должностям и сравнивать этот показатель с МРОТ не допускается.

Как правильно доплатить при переработке

Если у какого-то сотрудника произошла переработка в календарном месяце, необходимо выяснить, какова бы была его зарплата при стандартной норме рабочего времени. В основном оплата труда с учетом переработки будет больше МРОТ, но при пересчете на минимальную оплату выясняется, что сотрудник недополучил денежные средства.

Пример

Сотрудник Семенов работает по графику. В декабре 2021 г. норма рабочего времени составляет 175 часов, а Семенов отработал 180 часов и получил за это зарплату в размере 11 300 руб. В регионе используется федеральный МРОТ — 11 280 руб.

По факту полученная зарплата больше МРОТ, однако в нее включена оплата переработки. В этом случае необходимо рассчитать, сколько бы получил Семенов, если бы отработал норму за месяц без переработки, т.е. 175 часов:

11 300 : 180 * 175 = 10 986,11 руб.

Получается, что при отработке полной месячной нормы Семенов получил бы зарплату меньше МРОТ, а потому при переработке зарплата начислена неверно. Она должна быть такой:

11 280 : 175 * 180 = 11 602,29 руб. — при переработке 5 часов в декабре.

Соответственно доплата будет равна: 11 602,29 — 10 986,11 = 616,18 руб.

Как правильно доплатить при суммированном учете

При суммированном учете необходимо определить, какой именно период используется для расчета, например, квартал или год. По итогам этого периода для расчета нужно определить, в какие месяцы у сотрудника была недоработка и переработка. Исходя из этого будет понятно, в каких случаях нужна доплата до МРОТ, а в каких — нет.

К примеру, сотрудник работает по окладной системе, но при суммированном учете. В этом случае у него могут быть как недоработки, так и переработки в пределах одного месяца. Если за месяц, когда у сотрудника недоработка, ему выплачен оклад, ничего пересчитывать не нужно. Если в месяце у сотрудника была переработка, и при этом ему выплачен оклад, то нужно пересчитать зарплату с учетом данной переработки.

Как правильно доплатить при отпуске

Если отпуск сотрудника приходится на часть рабочего времени месяца, то автоматически работник меньше трудится в этом периоде и, соответственно, ему начисляется зарплата в меньшем размере. В этом случае нужно определить, соответствует ли зарплата МРОТ исходя из фактически отработанного времени.

Пример

Сотрудник Семенов отработал в декабре до 13-го числа (т.е. 10 дней), а с 16 декабря ушел в отпуск. Ему была начислена зарплата в размере 10 000 руб. Это меньше федерального МРОТ 11 280 руб., используемого для установления минимального размера зарплаты.

Необходимо определить минимальную зарплату за отработанное время из расчета МРОТ:

11 280 : 22 дн. * 10 дн. = 5 127,27 руб.

Рассчитанное значение меньше фактически выплаченной зарплаты за отработанное время, а потому производить доплату в данном случае не нужно.

Что будет, если не делать доплату до «минималки»

В случае, если руководство организации не имеет желания или возможности делать доплату сотруднику до МРОТ тогда, когда оно обязано это сделать, оно автоматически ставит себя под удар. Работник вправе пожаловаться на такого работодателя в трудовую инспекцию, прокуратуру или суд.

В качестве наказания за нарушение действующего трудового законодательства для предприятия и высших должностных лиц предусмотрен административный штраф.

Таким образом, увеличивать заработную выплату до «минималки» в установленных по закону ситуациях совершенно необходимо. И для этого нужно осуществить ряд обязательных процедур.

Что входит в МРОТ

Согласно ст. 129 ТК РФ, в размер оплаты труда входит не только оклад, но и премии, вознаграждения за выслугу лет, компенсации, оплата ха сверхурочные и другие выплаты. Однако Конституционный суд Российской федерации в своем Постановлении от 11 апреля 2021 г. № 17-П указал на неправомочность включения в состав МРОТ оплат сверхурочных работ, работ в ночное время, выходные и нерабочие праздничные дни.

Этот перечень Конституционный суд дополнил своим Постановлением от 16 декабря 2021 г. № 40-П, в котором запрещалось включать в объем МРОТ доплаты за совмещение должностей и выполнение дополнительных работ, не входящих в основные служебные обязанности.

Еще ранее он же своим постановлением от 7 декабря 2021 г. № 38-П установил, что районные коэффициенты и процентные надбавки за работу в условиях Крайнего Севера также не включаются в состав МРОТ, а должны начисляться на него.

Кто должен подписать

Все приказы всегда пишутся от лица директора организации – это одна из главных особенностей данного документа. В связи с этим, вне зависимости от того, кто непосредственно занимается составлением распоряжения – секретарь, юрисконсульт или какой-то другой сотрудник, — он должен передать готовый бланк на подпись главному лицу предприятия, поскольку без его автографа приказ не будет действительным.

Расписаться под распоряжением должны и все остальные указанные в нем работники компании – таким образом они засвидетельствуют то, что ознакомлены с приказом и согласны его исполнить.

Важные моменты перед расчетом

Таким образом, нужно констатировать факт, что законодательно допускается утверждение окладов для работников на предприятии ниже уровня МРОТ. Но в таком случае разница должна быть компенсирована за счет других выплат.

Как уже говорилось выше, ими могут стать надбавки и премии. Впрочем, если даже с учетом данных доначислений сумма общей заработной платы останется ниже минимума, то можно оформить дополнительную статью, как доплата до МРОТ.

В любом случае, если человек отработал установленное нормами количество времени, он не может получить доход ниже минимального размера оплаты труда. Данная норма гарантируется государством, а её невыполнение влечет за собой административное наказание ответственных лиц, о чем мы поговорим ниже.

Административная ответственность может быть возложена также и на главного бухгалтера или другое лицо, ответственное за расчет и начисление заработной платы персоналу предприятия.

Кроме этого следует учесть, что начисленная заработная плата со всеми доплатами и надбавками не должна быть меньше уровня МРОТ, но реально выплачиваемый доход за вычетом налогов и сборов может быть и меньше минимального размера оплаты труда.

Следующим этапом является подписание приказа директором. На его основании бухгалтерская служба производит расчет доплаты до МРОТ. Такова общепринятая норма.

Причем не обязательно издавать специальный документ под обоснование доначисления до уровня минимального размера оплаты труда. Для этих целей можно использовать общий приказ о минимальной заработной плате на предприятии. Но обязательным условием является наличие в нем пункта, который обязывал бы бухгалтерию начислять соответствующую сумму работникам, имеющим доход меньше установленной нормы.

Образец приказа доплаты до МРОТ приведен ниже.

Кроме того, все расчеты по начислению соответствующих прибавок к зарплате по каждому работнику должны быть подробно расписаны и подколоты к журналам-ордерам за рассчитываемый период. В случае необходимости они предоставляются контролирующим органам.

Впрочем, как показывает практика, идеальные условия встречаются далеко не всегда, и чтобы не попасть впросак с доначислением суммы до минимального размера оплаты труда, нужно хорошо знать трудовое законодательство и уметь пользоваться его нормами в соответствующей ситуации.

Данная методика справедлива в случаях, когда рассчитывается как доплата до МРОТ внешним совместителям, так и внутренним. А о конкретных нюансах мы поговорим немного ниже.

В наше время экономическая эффективность должна стоять во главе угла на каждом предприятии. Не последнее место в этом вопросе занимает рациональное и практичное использование трудовых сил. Проще всего, конечно, экономить на фонде заработной платы, просто урезая оклад конкретным работникам, но ведь можно использовать и другие инструменты управления, и многие руководители ими пользуются.

Например, достаточно выгодно для предприятия в своей работе использовать внутренних совместителей, особенно на видах работ, которые не требуют полной занятости. Далеко не каждый человек, например, согласится работать за половину минимальной заработной платы. Но если это лицо и так работает на вашей фирме, получая довольно приличный оклад, то оно с радостью может взять на себя несколько дополнительных функций за небольшую доплату, к тому же зачастую без увеличения реального рабочего времени.

Такое положение устраивает как работника, так и работодателя, который к тому же поручает новые функции не неизвестному человеку с улицы, возможно, одновременно работающему и на другую компанию, а проверенному работнику. Администрации фирмы введение данной практике одновременно помогает решить вопрос эффективности расхода фонда заработной платы и дефицита рабочих рук. Поэтому в настоящее время применение внутреннего совмещения набирает все большую популярность на предприятиях.

Но, к сожалению, нужно учитывать фактор, что внутреннее совмещение можно применять не для всех работников и не во всех случаях. Например, согласно действующему законодательству, совместителями не могут быть сотрудники, которые задействованы на вредных для здоровья или физически тяжелых работах. Также не допускается совмещение двух должностей несовершеннолетними лицами.

Предлагаем ознакомиться: Убрали Выслугу лет из зарплаты

Кроме того, следует сказать, что совмещать должности нельзя членам правительства, работникам прокуратуры и Центробанка.

При назначении на должность по совмещению также обязательно нужно учитывать его способности, образование и многие другие факторы. Например, тракторист вряд ли сможет работать бухгалтером и наоборот, естественно, если он не проходил дополнительное обучение. Если же руководитель назначает некомпетентное лицо на должность, связанную с риском для жизни или здоровья других людей, то для директора предприятия подобное решение может повлечь уголовную ответственность.

Некоторые работодатели считают, что, если их работник является внутренним совместителем, и общая сумма его зарплаты превышает минимальную норму, то никаких дополнительных начислений делать не нужно. Подобный подход в корне не верный, хотя понятно, что он импонирует владельцам фирм. Ведь в таком случае они не несут дополнительные расходы на компенсацию разницы.

Но на самом деле доплата до МРОТ внутренним совместителям должна производиться на каждое рабочее место в отдельности. Даже если в сумме работник, работая на полторы ставки, получает доход, превышающий сумму минимального размера оплаты труда. В обратном случае вы не только необоснованно сокращаете реальную заработную плату своим сотрудникам, но и занижаете налоги, которые предприятию следует выплачивать с дохода работников.

3500 700 350=4550 рублей.

Доплата до МРОТ сторожам будет состоять из разницы между минимальной заработной платой (5965 рублей) и суммой начисленного дохода:5965 – 4550 = 1415 рублей.

5965*0,5=2982,50 рубля.

2982,50- 2500=482,50 рубля.

Как видим, доплата до МРОТ данного работника как сторожа составит 1415 рублей, а как уборщика территории — 482,50 рубля, что в итоге даст весьма неплохую сумму – 1897,50 рубля.

Если бы мы изначально исходили из общей суммы заработка по всем должностям данного работника (7050 рублей), то она бы сразу превысила МРОТ (5965 рублей), и никакой доплаты работник бы не получил. Но повторимся, данный подход был бы неверным.

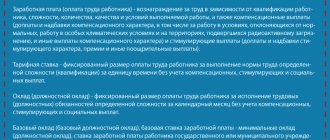

Состав зарплаты — равнение на МРОТ

— вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (оклад);— компенсационные выплаты (доплаты и надбавки компенсационного характера за работу во вредных условиях, в районах Крайнего Севера и т.п.);— стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные подобные выплаты).

Отдельно имеет смысл остановиться на «северных» компаниях. Последняя судебная практика свидетельствует о том, что с МРОТ им надлежит сравнивать зарплату своих работников с учетом районных коэффициентов и других доплат (см. определения ВС от 19 сентября 2016 г. N 51-КГ16-10, от 8 августа 2021 г. N 72-КГ16-4).

https://www.youtube.com/watch?v=poJd63Dc0KM

Судьи указали, что положениями действующего трудового законодательства не предусмотрено условие, согласно которому размер оклада как составной части месячной заработной платы не может быть ниже МРОТ. В силу статьи 133 ТК обязательным условием при начислении ежемесячной заработной платы работнику, полностью отработавшему за этот период норму рабочего времени и выполнившему нормы труда (трудовые обязанности), является установление ее размера не ниже МРОТ.

В рассматриваемом деле зарплата работников с учетом «северной» надбавки превышала МРОТ. Поэтому ничего доплачивать своим сотрудникам компания не должна.Обратите внимание! Из положений статьи 133.1 ТК прямо следует, что минимальный размер оплаты труда устанавливается в расчете на календарный месяц и распространяется на зарплату работника, который полностью отработал за месяц норму рабочего времени и выполнил норму труда.

Как провести повышение зарплаты

С тем чтобы зарплата сотрудников соответствовала новому МРОТ на 1 июля 2021 года, работодателям необходимо заблаговременно произвести определенные действия. Причем существует несколько вариантов решения проблемы.Так, можно повысить работникам оклад. Надо сказать, что это, пожалуй, наименее удачный способ довести зарплату сотрудников до МРОТ.

Как минимум придется внести изменения в штатное расписание, составить и подписать дополнительное соглашение к трудовому договору с работниками и т.п. (ст. 72 ТК).Учитывая, что законодатель планомерно и регулярно повышает размер МРОТ (как на федеральном уровне, так и на региональном), имеет смысл, что называется, пойти иным путем.

В частности, как вариант в положении об оплате труда следует предусмотреть выплату доплаты к начисленной зарплате сотрудникам в случае, если таковая из расчета за полностью отработанный месяц окажется меньше величины МРОТ (федерального или регионального). Единственное, что не забудьте отразить в документах, — в любом случае в трудовом договоре, оформленном с каждым из сотрудников, должна быть ссылка на это положение.

- средства федерального, регионального или местного бюджета (для бюджетных организаций);

- средства работодателей (для остальных организаций).

Общий итог

Таким образом, мы видим, что соблюдение уровня минимального размера оплаты труда является одной из важнейших задач государства. Чтобы не вступать с ним в конфликт, работодатель тоже должен четко выполнять эти нормы. Не говоря уже о том, что на предприятиях, где стараются поддерживать высокие стандарты в области оплаты труда, сотрудники больше дорожат своим местом и показывают более высокие результаты.

Так как в настоящее время по причине экономической эффективности все большее распространение на предприятиях набирает использование внутреннего совмещения, администрации субъектов хозяйственной деятельности очень важно знать законодательные аспекты подобных методов работы. В частности, следует учитывать некоторые нюансы при расчете доплаты внутренним совместителям до уровня МРОТ. Это важно, чтобы в будущем не нарваться на судебные иски со стороны работников или штрафные санкции по результатам проверок контролирующих органов.

Главное, нужно помнить, что доплата совместителям до МРОТ рассчитывается по той же схеме, что и обычным рабочим, только за каждую должность в отдельности.