Все больше предприятий и частных лиц выбирают для себя виртуальную форму оплаты. Дело в том, что она не является малозатратным вариантом и производится гораздо быстрее, независимо от времени и дней недели. Оплата по безналу очень удобна и практически не ограничена нормативными документами. Поэтому постепенно вытесняет обычный наличный расчет. Более подробная информация представлена ниже.

Что такое безнал?

Форма безналичного расчета представляет собой движение денежных средств по счетам клиентов банковских или кредитных организаций в электронном виде. Выполняется любая оплата товаров по безналу только через специализированные организации, имеющие лицензии на выполнение банковских операций.

Доступен безнал абсолютно всем лицам, независимо от формы их деятельности. Как правило, по окончании рабочего дня владельцам счетов предоставляется выписка активности движения их денежных средств за сутки, что позволяет контролировать все операции. Но при необходимости такую выписку можно запросить у кредитной организации в любое время.

Безналичные расчеты и платежи

Самые первые безналичные расчёты и платежи представляли собой расчёты и платежи с помощью чеков и векселей. После были введены расчётные палаты – организации, совершающие операции между различными банками. Затем в большей части развитых стран распространились жирорасчеты как подвид безналичных расчетов (через жиробанки, коммерческие банки, сберкассы).

Безналичные расчетные операции – основной вид банковских операций. Различают инкассо, переводные, а также аккредитивные операции.

Регулируются безналичные расчёты и платежи законодательством. В России это ГК РФ (со ст. 861 по ст. 885), ФЗ «О ЦБ РФ». Также применяется федеральный закон «О банках и банковской деятельности», прочие нормативные акты.

Регулировка безналичных расчетов

Оплата по безналу подчиняется только трем нормативным документам, которые полностью контролируют их осуществление. Главным является Гражданский кодекс РФ, в 46 главе которого описаны все базовые требования к разрешенным безналичным формам денежного обращения.

Далее безнал подчиняется:

- положению от эмиссии платежных карт;

- положению о правилах осуществления переводов денежных средств.

Первый документ был утвержден Центральным Банком еще 24.12.04 года и раскрывает порядок законного осуществления эквайринга. Данное понятие определяет привычную для многих обычных граждан безналичную оплату за услуги или товары.

Второй документ был утвержден только 19.06.12 года Банком России и содержит в себе все необходимые подробные описания возможных форм безналичных расчетов и требования к ним. Все содержащееся в положении полностью соответствует нормам Гражданского кодекса.

Любая оплата по безналу обязана осуществляться в строгом соответствии всем перечисленным нормативным документам, но такой контроль не является препятствием для роста популярности безналичного денежного обращения среди всего населения.

Принципы организации

Представленный способ платежей является одним из важных инструментов для развития рыночной экономики страны. Он носит добровольный характер, разрешая переводить и получать заработную плату, накопления со вкладов и другие доходы без посещения финансовых учреждений. Непрерывность переводов денежных средств обеспечивают принципы, на которых базируется организация безналичных расчетов:

- Предприятия и организации, участвующие в операциях, сами выбирают их форму вне зависимости от сферы своей деятельности.

- Права клиента на распоряжение денежными средствами не ограничены.

- Транзакции реализуются в порядке очереди.

- Платежи переводятся со счета на счет при наличии финансов.

- Макияж для карих глаз с нависшим веком пошагово с фото

- Как остановить кровь из носа

- Вкусные закуски из баклажанов в аджике на зиму без стерилизации

Преимущества безналичного расчета

В первую очередь оплата по безналу документы требует минимальные, в сравнении с обычным наличным расчетом между организациями. Многие компании выбирают именно такую форму расчетов, поскольку она дает возможность избежать больших штрафов из-за допущения ошибки в оформлении кассовой дисциплины и пользовании кассовыми аппаратами.

Крупные организации также все чаще выставляют счет на оплату по безналу своим клиентам, вместо того, чтобы брать с них живые деньги. Это позволяет компаниям заметно экономить, поскольку обслуживание подобных операций обходится на порядок дешевле.

Явная выгода подобных расчетов для обычных граждан в удобстве проведения операций. Дело в том, что осуществлять их можно просто имея платежную банковскую карту и возможность выхода в интернет, а комиссии за денежные переводы между счетами взимаются не всегда или составляют минимальные потери.

Выгода подобных виртуальных расчетов есть и для государства, ведь это позволяет постоянно контролировать все денежные потоки в реальном времени. Кроме этого, уменьшение оборота живой денежной массы снижает возможность инфляции в стране.

В целом, преимущества безналичного расчета четко видны для каждого, а главное, что осуществлять их можно в любое время суток, в любой день недели и совершенно независимо от географии перевода.

Что такое безналичный расчет

Представленный формат платежа реализуется денежными переводами через банковские счета без использования бумажной валюты и монет. Воспользоваться им могут юридические, физические лица и предприниматели. Понятие безналичных расчетов подразумевает применение платежных карт, векселей и чеков для осуществления транзакций. Перевод платежей происходит между сторонами имущественного отношения либо с помощью дополнительного субъекта, представленного кредитной организацией.

Сущность

Организация финансовых операций с помощью этой разновидности платежей выгодна банкам и государству, т.к. позволяет избежать резкого увеличения задержек обращения. Сущность безналичных расчетов заключается в реализации платежей с помощью перечисления валюты по счетам, предназначенным для замещения налички. Применяя на предприятии безналичную форму расчета, можно избавиться от кассовых аппаратов, соблюдения правил их использования.

Плюсы и минусы

Главным преимуществом такого способа оплаты является его гибкость. Безналичные деньги могут храниться на специальных счетах неограниченное время. Банковские документы можно в любой момент подключить к сделке. Они устанавливают и подтверждают факт совершения операции. Предприятия, где используется оплата по безналу, освобождены от необходимости постоянно сдавать деньги в банк.

Основной недостаток метода заключается в зависимости от банка. Безналичный перевод нельзя будет осуществить, если у держателя средств проблемы с их оборотом. Владельцам обычных и специальных счетов придётся платить банку комиссию за проведенные операции. Плюсы и минусы безналичных расчетов компенсируют друг друга, делая данный способ платежей самым удобным в реалиях современности.

Виды расчетов по безналу для физических лиц

Рядовым гражданам может показаться, что оплата по безналу — это только переводы между счетами, но на самом деле существует 6 их разновидностей. Большинство доступно только для юридических лиц и организаций и контролируется теми же нормативными документами.

Наиболее распространенная и доступная гражданским лицам форма оплаты – в виде электронного перевода. Она представляет собой перемещение денежных средств с личного банковского счета плательщика на счет получателя посредством банковского оператора. Получателем может быть физическое лицо или организация, главное, чтобы такое право было описано в договоре между держателем счета и банком. Плательщиком же может быть только частное лицо.

Еще одной формой расчетов, которая, как и предыдущая, регулируется законом «О национальной платежной системе» является прямое дебетование. Оно представляет собой списание со счета владельца средств по требованию их получателя, но только в случае, если это разрешено договором между владельцем счета и кредитной организацией. Чаще всего такие выплаты представляют собой обязательные комиссии за обслуживание банковской карты или счета.

Правила осуществления безналичных расчетов

Финансовое право регулирует все денежные операции между предпринимателями, физическими и юридическими лицами, магазинами, другими учреждениями. Для этих целей были разработаны правила осуществления безналичных расчетов, главное из которых гласит, что со счета клиента деньги должны списываться только по его распоряжению. В расчетных документах, применяемых для проведения транзакций, должны содержаться:

- ИНН владельца счета;

- название и номер счета кредитной организации;

- наименование банка плательщика;

- номера счета и БИК получателя перевода.

Оплата по безналичному расчету

Перевод денег реализуется одним из перечисленных выше способов. В корреспондентском счете отражаются данные отправителя и получателя средств, сумму перевода и наименование оплаченной услуги или товара. Поэтому, если продавец не выполнит свои обязательства, безналичная оплата будет возвращена покупателю за исключением комиссии банковской системы.

Возврат денег покупателю

Клиент вправе вернуть либо заменить товар, приобретенный в магазине. Возврат денег покупателю по безналу осуществляется при предоставлении продукции, чека, гарантийного талона, подтверждающих личность документов. Сканы перечисленных документов нужно отправить на почту магазина. Отказать в переводе средств клиенту могут в следующих ситуациях:

- товар является продовольственным и имеет хорошее качество;

- утеряны документы о переводе средств;

- покупка относится к списку незаменяемой продукции.

Возврат товара

Продукция ненадлежащего качества должна быть отправлена клиентом на склад магазина. Возврат товара по безналичному расчету оговаривается в договоре каждого предприятия отдельно. Компания может компенсировать затраты на отправку товара, если такой пункт есть в её правилах. Безналичные формы расчетов подразумевают перевод денег на текущий счет покупателя сразу после отправки продукции обратно продавцу.

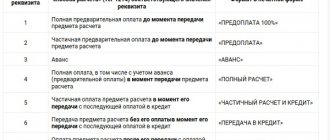

Самая распространенная форма

ИП оплата по безналу чаще всего осуществляется посредством платежного поручения. Воспользоваться такой формой могут даже частные лица, не имеющие расчетного счета в кредитной организации. Оплата представляет собой составление и передачу в банк определенного документа – поручения, подробно описывающего сумму, получателя и срок, в который необходимо осуществить перевод. Все это осуществляется за средства плательщика.

Срок действия поручения официально составляет 10 дней, не учитывая момент подачи документа, но на практике все происходит намного быстрее. Затормозить получение средств может только неправильное оформление поручения.

Самая защищенная форма

Наиболее защищенной формой безналичного расчета считается оплата посредством аккредитива. Она представляет собой неудобства для плательщика, поскольку требует отдельного открытия аккредитива, даже если в этом банке уже имеется расчетный счет, но все это ради безопасности.

Плательщик должен перевести на открытый счет определенную сумму за товары или услуги и обязать банк выплатить их получателю только при выполнении определенных условий. То есть, пока получатель не даст кредитной организации подтверждение о том, что полностью выполнил свои обязательства сделки, деньги он не получит. Банк в этом случае выступает не заинтересованным третьим лицом и гарантирует законность операции.

Виды безналичных расчетов

Платежи данного типа классифицируют по различным признакам. В зависимости от экономического характера, денежные переводы нужны для платы за нетоварные операции и в целях покупки товаров или услуг. Платежи могут быть внутриреспубликанскими и межгосударственными. Денежные средства, переводимые внутри государства, подразделяют в зависимости от области и населенного пункта. Также выделяют следующие виды безналичного расчета:

- гарантированные, в которых залогом выступают средства, забронированные на бюджетном счете;

- негарантированные;

- переводы с мгновенным списанием денежных средств со счета;

- платежи с отсрочкой перевода денег.

Налично-безналичный расчет

Условно оплата нал-безнал определяет расчеты через чековые книжки, поскольку после списания средств со счета чекодателя может подразумевать выдачу их наличными на руки или перевод на банковский счет. Распространена такая форма оплаты больше в странах Европы и США и осуществляется только при подтверждении личности предъявителя чека и получении информации о наличии достаточной для перевода суммы на счету чекодателя, ну и, конечно, после подтверждения подлинности чека.

Еще одной формой безналичного расчета является перевод посредством инкассо или инкассового поручения. Выполняется он только в том случае, когда получатель средств предоставляет банку подтверждение перед ним денежных обязательств владельца счета. По сути, это взыскание долга и происходит оно даже без своевременного уведомления владельца счета. Как правило, должник узнает о снятии уже после осуществления перевода.

Формы безналичных расчетов

Характеристики, устройство, значение платежных операций определяется их видом. В зависимости от разновидности, они могут применяться на предприятиях и физическими лицами. В российской финансовой системе выделяются следующие формы безналичных расчётов:

- переводы с помощью платежных требований и поручений;

- аккредитивные расчеты;

- платежи через чековые книжки;

- расчеты по инкассо;

- платежи путем перевода электронных денег;

- денежные переводы прямым дебетованием.

На чем базируется безнал?

В первую очередь, все безналичные расчеты обязаны проводиться в соответствии с законодательством и нормативными документами. Помимо общих правил, каждая кредитная организация обязана действовать только в рамках действующего договора между банком и владельцем счета. Выйти за рамки составленного документа разрешается только при подписании нового соглашения. Кроме этого, банк не имеет права влиять на выбор формы оплаты участников сделки.

Любой выставленный счет на оплату по безналу, образец которого можно получить прямо в кредитной организации, должен быть подкреплен достаточным количеством средств на счету плательщика. Помимо этого, операции по переводу денег обязаны осуществлять в указанный срок, в противном случае на виновника могут накладываться санкции или штрафы. Ну и, конечно, каждый владелец счета имеет право акцепта, а значит, без предварительного его уведомления списывать деньги со счета запрещено даже государству.

Принципы осуществления

Соблюдение предпринимательскими фирмами, банками установленных правил обеспечивает соответствие этого типа платежа современным требованиям, заключающимся в надежности, эффективности, быстроте транзакций. С этой целью были разработаны принципы реализации переводов по безналу. Порядок осуществления безналичных расчетов определяется следующими принципами:

- Принцип акцепта. Без получения согласия или уведомления держателя денежного счета, средства не могут быть списаны. Это правило распространяется даже на запросы государственных органов.

- Принцип свободы выбора. Участники расчетов могут проводить транзакции в любой удобной для них форме. Финансовые организации не могут повлиять на выбор безналичных способов расчетов.

- Принцип законности. Все операции должны осуществляться в рамках действующего законодательства и регламентироваться им.

- Принцип срочности платежа. Любой перевод денежных средств должен осуществляться во временных рамках, установленных плательщиком. Если они были нарушены, то санкции ложатся на банк.

Эти принципы не только лежат в осуществлении платежей без вывода валюты, но и в их реализации. На расчетном счете плательщика всегда должно быть необходимое количество средств для проведения операций. Все транзакции всегда осуществляются на основании договора между банком и владельцем счета. За рамки соглашения можно зайти только в случае заключения нового контракта с клиентом.

Разновидности счетов

Любой безналичный расчет допустим только при наличии банковского счета с необходимой суммой на нем. Исключением является лишь оплата посредством платежного поручения, которая разрешена законодательством и может осуществляться даже при отсутствии счета в банке, но только физическими лицами. Для ведения предпринимательской деятельности обязательно нужно иметь банковский счет.

Их существует несколько разновидностей:

- Текущий счет. Доступен для пользования обычным гражданам и не имеет отношения к ведению предпринимательской деятельности.

- Депозит. Позволяет получать доходы со своих же средств физическим лицам и организациям.

- Расчетный счет. Открывается для коммерческой деятельности граждан, предпринимателей или организаций, кроме кредитных.

- Бюджетный. Используется только юридическими лицами для распределения бюджетных средств.

- Специальные счета. К ним относят клиринговые, залоговые, аккредитивы и другие счета. Открываться они могут для всех.

- Корреспондентские. Доступны только для кредитных организаций.

Контроль средств

Для частных лиц учет движения средств на счету позволяют вести банковские выписки, для организаций все сложнее. Они используют книги доходов и расходов, в которые заносят данные платежных поручений, инкассовых операций, мемориальных ордеров и так далее. Аналитика специальных счетов ведется с помощью выписок по аккредитивам, депозитам, чековым операциям и другим формам расчетов.

О том, как выставить счет на оплату по безналу держателю счета, должны подробно рассказать в банке, а также сообщить о возможных штрафах. Накладываются они как на сами кредитные организации, так и на платежных агентов, если те не выполнили в срок свои обязательства.

Как выбрать банк

Критерии выбора банка-эквайера:

- размер комиссии за пользование услугой;

- сроки зачисления денежных средств на счет;

- длительность замены терминала в случае поломки;

- наличие специальных условий (возможность снижения процента при достижении определенной суммы, уменьшение тарифов при оплате картой, выпущенной банком-эквайером и прочее).

В большинстве случаев, от размера комиссии зависит качество предоставляемых услуг, поэтому погоня за низкой ставкой не всегда оправдана.