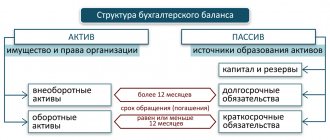

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Баланс разделен на две равнозначные в стоимостном выражении части. В его левой стороне – «Активе» сгруппированы данные о наличии имущества в предприятии (недвижимости, финансовых вложениях, производственных фондах и запасах, задолженности дебиторов, денежных средствах и т.д.) на конец отчетного периода, а в правой – «Пассиве» объединены сведения об источниках финансирования, на которые имеющиеся активы приобретались: капитал (собственный и заемный), а также обязательства перед кредиторами. Обе части баланса должны быть равны, так как стоимость имущества не может превышать имеющихся возможностей фирмы, т. е. размера ее источников. На сегодня действует форма баланса, утвержденная приказом Минфина РФ от 02.07.2010 № 66н (ред. от 19.04.2019).

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Старый и новый баланс: сходства и различия

В общем порядке новый бланк баланса подобен старому. В обоих случаях документ имеет 5 разделов, каждый из которых расшифровывает информацию об активах и пассивах компании. В то же время новый баланс является более компактным, так как, в отличие от старого бланка, не требует расшифровок:

- запасов;

- задолженности перед дебиторами;

- суммы резервного капитала.

В новом бланке баланса данные показатели отражаются общей суммы без указания расшифровок по подгруппам и видам активов/пассивов.

Если у организации возникла необходимость перевести старый бланк баланса в новый, то она может воспользоваться таблицей соответствия строк новой и старой отчетности, приведенной в приказе Минфина. Таблица поможет перенести данные из старого бланка баланса в новый формат.

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций: — займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 | Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

| Отложенные налоговые активы (ОНА) | 1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 |

| Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

| Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Итоги

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам. К числу этого имущества относятся объекты определенной стоимости (выше 40 000 руб.) и срока службы (свыше 1 года). В балансе эта стоимость показывается уменьшенной на сумму амортизации. Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.

- Назначение статьи: Отображение сведений обимеющихся земельных участках, остаточной стоимости машин и оборудования, зданиях и т.д.

- Номер строки в балансе: 1150.

- Номер счета согласно плану счетов: Дебетовое сальдо -кредитовый остаток .

Примечание от автора!

В строке 1150 может отображаться информация о дебетовом остатке счета по субсчетам 01-04 (в части основных средств) и дебетовое сальдо счета. Решение о включении данных компания принимает самостоятельно (в случае несущественности данных остатки могу быть отображены по строке 1190).

Под основными средствами понимаются активы организации, предназначенные для длительного использования в целях фирмы.

Согласно правилам ведения бухгалтерского учета, для принятия приобретаемых активов на баланс в качестве основных фондов необходимо одновременное выполнение определенных условий:

- Предназначение актива:

производство продукции компании, выполнение работ, услуг;использование для управленческих потребностей;

сдача в аренду — передача актива во временное пользование и владение сторонним организациям или временное пользование.

- Срок полезного использования объекта — более 12 месяцев или в течение операционного цикла (когда цикл более года).

- Приобретая актив, компания не имеет цели дальнейшей перепродажи объекта.

- Использование средства влияет на доход компании: способность актива приносит экономические выгоды для фирмы при дальнейшем использовании.

Основные средства — дорогостоящие объекты, используемые компанией длительное время:

- здания, сооружения;

- производственное оборудование (например, станки);

- регулирующие устройства и вычислительная техника;

- транспорт;

- дорогостоящий хозяйственный инвентарь;

- скот;

- многолетние насаждения;

- природные ресурсы: земля, вода и т.д.

Строка 1150 — актив бухгалтерского баланса: здесь отображается остаточная стоимость внеоборотных активов — основных средств (первоначальная стоимость за вычетом начисленной амортизации) по состоянию на 31 декабря финансового года. По неамортизируемому имуществу отображается первоначальная стоимость объекта.

Итоговый показатель в бухгалтерском учетедолжен отражатьсякак конечный дебетовыйостатоксчета 01 за вычетом кредитового остатка счета 02.

В отчетности отображаетсяинформация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему.

Расшифровка бухгалтерского баланса по строкам 2-го раздела

Во 2-м разделе баланса расположены строки, отражающие стоимость имеющихся в компании на отчетную дату наиболее ликвидных активов – оборотных средств:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Запасы | 1210 | Расшифровка строки 1210 «Запасы» в балансе включает:

| Д/т 10 + Д/т 15 + Д/т 16 (или – К/т 16) + Д/т 20 + Д/т 21 + Д/т 23 +Д/т 28 + Д/т 29 + Д/т 41+ Д/т 43 – К/т 42– К/т 14 + Д/т 44 + Д/т 45 |

| НДС по приобретенным ценностям | 1220 | Дебетовый остаток по сч. 19 «НДС по приобретенным МЦ» | Д/т 19 |

| Дебиторская задолженность | 1230 | Объединяют дебетовые сальдо по счетам расчетов с поставщиками, покупателями, сотрудниками — 60, 62, 70, 71, 73 (исключая долгосрочные процентные займы по сч. 73/1), 75, 68, 69,76 (НДС с авансов, отраженных на этих счетах не учитывают). Из полученной величины вычитают кредитовое сальдо по сч. 63 «Резервы сомнительных долгов», если резерв создавался | Д/т 60 + Д/т 62 – К/т 63 + Д/т 68 + Д/т 69 + Д/т 70 + Д/т 71 + Д/т 73 (кроме займов на сч. 73-1) + Д/т 75 + Д/т 76 (за минусом НДС с авансов выданных и полученных) |

| Финансовые вложения (кроме денежных эквивалентов) | 1240 | Вложения средств в краткосрочных периодах (менее года) для извлечения прибыли. Суммируют дебетовые сальдо по счетам 55/3 и 58 (за минусом кредитового остатка резерва под обесценение по кратковременным вложениям по счету 59), 73 | Д/т 58 – К/т 59 + Д/т 55/3 + Д/т 73-1 (по краткосрочным операциям) |

| Денежные средства и денежные эквиваленты | 1250 | Формируют сведения об остатках денежных средств на счетах в банке и кассе фирмы, для чего суммируют дебетовые остатки по счетам 50 (кроме субсчета по денежным документам 50/3), 51, 52, 55, 57, 58 (в части денежных эквивалентов – ценных бумаг, акций и др.) | Д/т 50 (кроме 50/3) + Д/т 51 + Д/т 52 + Д/т 55 (кроме 55/3) + Д/т 57 + Д/т 58 (по вложениям в ценные бумаги) |

| Прочие оборотные активы | 1260 | Стоимость активов, не вошедших в перечисленные строки, например, дебетовое сальдо по сч. 50/3 (при учете денежных документов), суммы недостач и потерь по сч. 94 | Д/т 50/3 + Д/т 94 |

| Итого по разделу II | 1200 | Итоговая строка по разделу | Сумма заполненных строк раздела |

| БАЛАНС | 1600 | Всего по активу баланса | Сумма строк 1100 и 1200 |

Раздел IV. Долгосрочные обязательства

Заемные средства.

Строка 1410 отведена для задолженности самой организации по долгосрочным (со сроком погашения на 31 декабря 2015 г. более 12 месяцев) займам и кредитам.

Отложенные налоговые обязательства.

Строку 1420 заполняют плательщики налога на прибыль. «Упрощенцы» в их число не входят, поэтому ставят в этой строке прочерк.

Оценочные обязательства.

Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденному Приказом Минфина России от 13.12.2010 N 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство «упрощенцев», могут не применять данное ПБУ.

Прочие обязательства.

Здесь (строка 1450) показываются прочие , которые не нашли отражения по другим строкам разд. IV баланса. Заметьте, показателя для строки 1440 Приказом N 66н не предусмотрено.

Строки баланса 2021: расшифровка 3-го раздела

Третий раздел пассива баланса несет в себе информацию о наличии в компании собственного капитала и резервов. Расшифровка баланса будет следующей:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| УК | 1310 | Величина уставного капитала | К/т 80 |

| Собственные акции, выкупленные у акционеров | 1320 | Это отрицательный показатель в балансе (указывается в скобках), указывающий на остаток акций компании, который она выкупила у участников для предполагаемой перепродажи или аннулирования | Д/т 81 |

| Переоценка внеоборотных активов | 1340 | Сумма дооценки ОС и НМА, возникшая в результате переоценки (пересмотра первоначальной стоимости имущества), учтенная на сч. 83 | К/т 83 (в части дооценки по ОС и НМА) |

| Добавочный капитал (без переоценки) | 1350 | Величина добавочного капитала без учета проведенной переоценки, например при получении имущества – кредитовый остаток по сч. 83 | К/т 83 (кроме сумм дооценки) |

| Резервный капитал | 1360 | Величина сформированного резервного фонда или других фондов, образованных распределением из прибыли компании – кредитовое сальдо по сч. 82 | К/т 82 |

| Нераспределенная прибыль/непокрытый убыток | 1370 | Строка баланса 1370 — расшифровка отражает результат деятельности предприятия: размер прибыли, оставшейся в фирме после уплаты налогов или величину убытка. Кредитовое сальдо означает наличие нераспределенной прибыли, дебетовое – убытка | Одним из способов:

|

| Итого по разделу III | 1300 | Итоговая строка по разделу | Сумма показателей строк раздела |

Стоимость основных средств

Первоначальная стоимость активов – суммарная стоимость всех произведенных затрат на приобретение объекта или доведения до эксплуатации. Стоимость объектов зависит от способов получения:

- приобретение готового оборудования у поставщика за денежные средства фирмы;

- вклад в уставный капитал компании;

- на безвозмездной основе (первоначальная стоимость формируется исходя из рыночных цен);

- создание объекта силами самого предприятия (дополнительно будет учитываться расход материалов и заработная плата сотрудников).

Изменение первоначальной стоимости возможно в случаях переоценки фондов, дооборудования, реконструкции, мероприятий по модернизации активов и частичной ликвидации.

Согласно ПБУ компании имеют право переоценивать объекты основных средств на конец отчетного периода (индексирование цен или расчет восстановительной цены исходя из рыночных цен).

Расшифровка бухгалтерского баланса по строкам 4-го раздела

В этом разделе баланса отражают состояние расчетов по краткосрочным займам, величины отложенных обязательств по налогам, оценочные и прочие обязательства:

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Заемные средства | 1410 | Остаток непогашенного долгосрочного займа, взятого на срок более 12 месяцев | К/т 67 |

| Отложенные налоговые обязательства (ОНО) | 1420 | Образуются, если налоговый учет в компании разнится с бухгалтерским – разницы формируются по сч. 77, остаток непогашенных обязательств – это кредитовое сальдо по сч. 77 | К/т 77 |

| Оценочные обязательства | 1430 | Суммы резервов предстоящих расходов, запланированных в долгосрочной перспективе, например, на проведение реконструкции — кредитовое сальдо по сч. 96 | К/т 96 в части резервов, сформированных под события, которые наступят не раньше, чем через год |

| Прочие обязательства | 1450 | Отражают привлеченные (не собственные!) средства, не означенные в строке 1410. Это может быть долгосрочная задолженность перед контрагентом или бюджетом, в т.ч. по векселям, целевым поступлениям с долгосрочной перспективой покрытия | К/т 60 + К/т 62 + К/т 68 + К/т 69 + К/т 76 + К/т 86 (по долгосрочной задолженности) |

| Итого по разделу IV | 1400 | Итоговая строка | Сумма строк раздела |

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510

бухгалтерского баланса с расшифровкой

была

строкой 610бухгалтерского баланса.

Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520

бухгалтерского баланса с расшифровкой

до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2021 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2021 года и 31 декабря 2015 года.

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как:

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

При отсутствии данных для заполнения какой-либо строки баланса, ее не заполняют и ставят прочерк.

Какие данные содержит строка 1150

В специальной утвержденной форме, используемой для заполнения отчетности, строка под указанным номером обозначена как “Основные средства” . Судя по названию, можно определить, что в этой графе будет отображаться непосредственно размер основных средств, которыми располагает организация на момент предоставления отчетности. Однако существуют некоторые нюансы, которые также необходимо учитывать при заполнении этой графы и составлении документации.

В этой графе указываются не все существующие основные средства, имеющие в распоряжении организации, а только те, которые отражаются на соответствующем счету. Если средства по своему назначению относятся к категории предоставляемых во временное владение с целью увеличения дохода, то это будет счет “Доходные вложения в материальные ценности”, который относится к другой строке.

Кроме того, необходимо учитывать, что средства в этой строке отражаются обязательно в оценке-нетто. Если речь при заполнении документации идет именно об основных средствах, то они указываются в остаточной стоимости.

Для заполнения отчетности из дебетового сальдо, относящегося к счету основных средств, вычитают кредитовое сальдо из счета амортизация основных средств, приходящегося на эту же дату в рассматриваемом периоде отчетности. Вычитается только та амортизация, что имеет отношение к основным средствам на соответствующем счете. Нужно исключить амортизацию, которая начисляется за счет доходных вложений в материальные ценности, поскольку она не относится к основным средствам, но поступает на тот же счет.

Во время подготовки отчетности необходимо соблюдать требования к установленной форме и использовать ее для заполнения документации. Это позволит избежать ошибок и предоставить правильный отчет. Каждый цифровой код имеет расшифровку, которую можно уточнить, чтобы избежать неточностей при заполнении. Также при подготовке отчетности можно использовать образцы, которые имеются в свободном доступе.

Что касается счетов бухгалтерского учета, то для заполнения строки 1150 нужно из дебетового сальдо счета 01 вычесть кредитовое сальдо счета 02 «Амортизация основных средств» на эту же отчетную дату. Естественно, амортизацию нужно вычитать только ту, которая относится к основным средствам, учтенным на счете 01. Ведь по доходным вложениям в материальные ценности, учитываемым на счете 03, амортизация начисляется также по счету 02. А раз дебетовое сальдо счета 03 в строку 1150 не входит, то и относящуюся к ним амортизацию из сальдо счета 02 нужно также исключить.

Общая информация

Давайте начнём с терминологии. Материальные внеоборотные активы – это имущество предприятия, которое используется многократно и во время этого процесса переносит на продукцию частями свою собственность. На практике сюда относят всё, что используется более одного года и его стоимость превышает пятнадцать необлагаемых минимумов доходов предприятия.

Если говорить более конкретно, то материальные внеоборотные активы – это:

- оборудование и машины;

- основные средства;

- незавершенные капитальные вложения (инвестиции);

- иные материальные внеоборотные активы.

Это неполный список ввиду большого количества возможного физического воплощения. В операционной деятельности материальные внеоборотные активы обладают рядом достоинств и недостатков. Давайте рассмотрим их более подробно.

Доходные и финансовые вложения (часть 1)

Имущество, которое сдается в аренду или лизинг, также отражается в балансе по остаточной стоимости по строке 1160. Под финансовыми вложениями подразумеваются вклады в УК, купленные ЦБ других организаций. По строке 1170 отражается первоначальная стоимость долгосрочных вложений (срок обращения более 12 месяцев). Информация заносится из дебетового сальдо сч. 58, сч. 55, сч. 73. Если организация создает резервы под снижение стоимости таких активов, то они также должны быть учтены по строке 1170.

К финансовым вложениям также относятся выданные беспроцентные займы. Их сумма отражается не в строке 1170, а в составе дебиторской задолженности (1190). Стоимость выкупленных у учредителей акций также должна отражаться не во вложениях, а в пассивах (стр. 1320).