Является ли однодневная поездка командировкой

Служебная командировка представляет собой поездку сотрудника в соответствии с распоряжением работодателя на какой либо срок с целью выполнения служебного задания вне постоянного места работы (166 ТК РФ). Служебные поездки работников также регламентируются Положением о командировках №749, далее – Положение. Как Трудовой кодекс, так и Положение не содержит минимального срока, на который работодатель должен направить работника в служебную поездку. Из этого можно сделать вывод, что если работник направляется в поездку в соответствии с распоряжением руководителя, в поездке выполняет его поручение, а происходит это вне места работы, то поездку такую можно считать командировкой. При этом не имеет значение сколько дней она длится, один или несколько (

Однодневная командировка

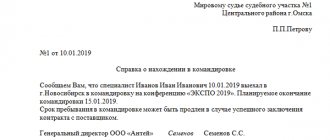

Е.ПЕТРОВ, ООО «Травзагот» Случается, что продолжительность служебной командировки составляет всего один день. Возникает Оформление

Нормы ТК РФ, посвященные служебным командировкам, распространяются на всех работодателей. В части, не противоречащей ТК РФ, продолжает действовать Инструкция Минфина СССР, Госкомтруда СССР, ВЦСПС от 07.04.88 № 62 «О служебных командировках в пределах СССР». Ею установлено максимальное время нахождения работника в командировке . 40 дней, не считая время нахождения в пути, а также предусмотрена возможность направления сотрудников в командировку на один день (п. 2 и 4 Инструкции). Порядок оформления однодневной командировки во многом совпадает с оформлением более длительной командировки. Так, при направлении сотрудника в командировку, в том числе и однодневную, работодатель издает приказ. При этом используется унифицированная форма № Т-9, если в командировку направляется один работник, или форма № Т-9а, если в командировку направлены несколько сотрудников (эти формы утв. постановлением Госкомстата России от 05.01.04 № 1). Оформляется также и служебное задание для направления в командировку и отчет о его выполнении (форма № 10а).

Напомним, что служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый сотрудник. Утверждается оно руководителем организации или уполномоченным им на это лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку. Возвратившись из командировки, работник составляет краткий отчет о выполненной работе в командировке. Отчет согласовывается с руководителем структурного подразделения, в котором числится командируемый, и предоставляется в бухгалтерию вместе авансовым отчетом (форма № АО-14 утв. постановлением Госкомстата России от 01.08.01 № 55).

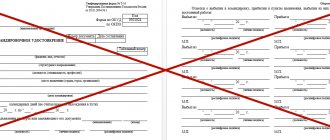

Важно отметить, что в отличие от обычной командировки при однодневной командировочное удостоверение (унифицированная форма № Т-10) работнику может не выписываться (п. 2 Инструкции). В журнале учета работников, выбывающих в командировки, производится запись о направлении сотрудник в командировку. Компенсационные выплаты

При однодневной командировке организация должна компенсировать сотруднику расходы по проезду к месту командировки и обратно, а также расходы на провоз багажа, если для выполнения служебного задания работнику требуется специальная аппаратура.

Вышеупомянутая Инструкция предписывает при командировках в такую местность, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточных) не выплачивать (п. 15 Инструкции). Причем эту норму разработчики инструкции распространяют не только на однодневные командировки. Вопрос о том, может ли работник ежедневно возвращаться из места командировки к месту своего постоянного жительства в каждом конкретном случае решается руководителем организации. При этом учитывается дальность расстояния, условия транспортного сообщения, характер выполняемого задания, а также необходимость создания работнику условий для отдыха.

С первого взгляда это положение Инструкции противоречит нормам ТК РФ . исключений по компенсационным выплатам Трудовой кодекс РФ не предусматривает. Однако если обратиться к расшифровке понятия «суточные», данном в ТК РФ, — «дополнительные расходы, связанные с проживанием вне места постоянного жительства», — то все становится на свои места. При однодневной командировке у сотрудника отсутствуют расходы по проживанию, то тем более не будет дополнительных расходов, связанных с проживанием.

Однако, как было сказано выше, порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации. Поэтому коллективным договором организации может быть предусмотрена выплата суточных и при однодневной командировке.

Минфин России, ссылаясь на упомянутый пункт 15 Инструкции, считает, что при однодневной командировке суточные не должны выплачиваться (письма Минфина России от 29.03.99 № 04-02-05/6, от 12.01.2000 № 04-04-06). Если же организация все же производит выплату суточных, то эту сумму минфиновцы предлагают учитывать в совокупном доходе работника при исчислении налога на доходы физических лиц, и не включать в расходы, уменьшающие полученные доходы при исчислении налога на прибыль.

ЕСН в этом случае начислять не следует, так как выплаты, не относимые к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде, не признаются объектом налогообложения ЕСН (п. 3 ст. 236 НК РФ).

Последнее позволяет не начислять и страховые взносы на обязательное пенсионное страхование, так как объектом обложения страховыми взносами и базой для их начисления являются объект налогообложения и налоговая база по ЕСН (п. 2 ст. 10 Федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Работники территориальных органов Фонда социального страхования РФ, скорее всего, потребуют начислить страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Владимир Федорович, что-то я не поняла это предложение…

В Перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации (утв. постановлением Правительства РФ от 07.07.99 № 765), а именно на выплаты, приведенные в этом перечне, не начисляются страховые взносы в соответствии с Правилами начисления, учета и расходования средств на осуществления обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (утв. постановлением Правительства РФ от 02.03.2000 № 184) упомянуты суммы, выплачиваемые работникам в возмещение расходов, и иные компенсации (в том числе надбавки к компенсации взамен суточных) в пределах норм, установленных законодательством РФ в связи со служебными командировками (п. 10 Перечня).

Как было сказано выше, чиновники считают, что законодательство РФ не устанавливает обязанности работодателя компенсировать расходы сотрудника в виде суточных при однодневной командировке.

Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством РФ, включаются в прочие расходы, связанные с производством и (или) реализацией (п. 45 ст. 264 НК РФ). Однако в данном случае налоговики их не позволят учесть в расходах при исчислении налога на прибыль. Аргумент при этом все тот же: выплата суточных при однодневной командировке законодательством РФ не предусматривается.

В бухгалтерском учете суммы суточных и страховых взносов на обязательное социальное страхование от несчастных случаев будут учитываться при формировании бухгалтерской прибыли. В налоговом же учете эти суммы не включаются в расходы, уменьшающие полученные доходы при исчислении налога на прибыль. При этом они не учитываются ни в отчетном периоде, ни в последующих. Возникающая разница в величинах расходов признается постоянной (п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль»; утв. приказом Минфина России от 19.11.02 № 114н). Её необходимо отразить в аналитическом учете обособлено. Произведение же постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату, признается постоянным налоговым обязательством (п. 7 ПБУ 18/02). Для его отражения в бухгалтерском учете производится следующая запись: Дебет 99 субсчет «Постоянное налоговое обязательство» Кредитом 68 субсчет «Расчеты по налогу на прибыль» . начислено постоянное налоговое обязательство.

Пример

Организация, зарегистрированная в Москве, имеет обособленные подразделения, в том числе и в Туле. Специальным разделом учетной политики о порядке документооборота предусмотрено преставление необходимых документов для составления отчета в головное подразделение до 18 числа, месяца следующего за окончанием отчетного периода. Поэтому бухгалтера обособленного подразделения в Туле направили 18 июля 2005 года в однодневную командировку в Москву. Коллективным договором предусматривается выплата суточных при командировках в размере 300 руб. При этом в части однодневных командировок исключений не предусмотрено.При направлении в командировку сотруднику выдан в под отчет 600 руб. По возвращении работником составлен отчет о командировке, который с авансовым отчетом представлен в бухгалтерии. Авансовый отчет в сумме 600 руб. (проезд в оба конца — 300 руб., суточные . 300 руб.) утвержден руководителем филиала. Тариф страховых взносов на обязательное социальное страхование от несчастных случаев на производстве . 0,4%.

В бухгалтерском учете расходы по командировке при выполнении всех требований налоговиков и специалистов ФСС России отразятся следующим образом:

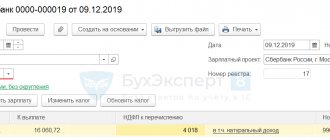

Дебет 71 Кредит 50 — 600 руб. . выданы денежные средства на командировку; Дебет 26 Кредит 71 — 600 руб. . учтены расходы по командировке.

При осуществлении расчетов за июль 2005 года дополнительно будет:

- удержано из заработной платы бухгалтера 39 руб. (300 руб. х 13%) в виде налога на доходы физических лиц;

- увеличена на 300 руб. база при исчислении страховых взносов на обязательное социальное страхование от несчастных случаев;

- начислено постоянное налоговое обязательство в сумме 72,29 руб. ((300 руб. + 300 руб. х 0,4%) х 24%):

Дебет 99 субсчет «Постоянное налоговое обязательство» Кредит 68 субсчет «Расчеты по налогу на прибыль» — 72,29 руб. — начислено постоянное налоговое обязательство.

Если сотрудник по окончании рабочего дня решил остаться по месту командировки для завершения выполнения служебного задания, то ему должны быть оплачены и расходы по найму жилья. Но в этом случае командировка не будет считаться однодневной. И обязательным её атрибутом становится командировочное удостоверение. В этом случае работнику выплачиваются суточные. Поэтому если возникает сомнение, что работник сумеет выполнить служебное задание за один день, то лучше оформлять командировочное удостоверение.

Суточные при командировке на один день

Когда в командировку работника отправляют на два дня или более длительный срок, ему необходимо оплатить не только дорогу к месту назначения и обратно, но и проживание. Помимо этого работнику выплачиваются суточные, в зависимости от количества дней поездки (168 ТК РФ). Что касается суточных при однодневных командировках, то зависеть все будет от того, куда именно направил работодатель работника. Различают служебные поездки по России и за границу.

Если в служебную поездку на один день работника направляют по России, то выплата суточных не предусматривается (Положение). Компания при этом сама вправе решить выплатить ли работнику компенсацию, вместо суточных или нет (168 ТК РФ). В этом случае работодателю следует предусмотреть такую компенсацию в локальном документе организации. В качестве такого документа может выступать трудовой или коллективный договор. Оформить можно и иным способом. Например, издать приказ о выплате работнику компенсации командировочных расходов вместо суточных. Как в приказе, так и в трудовом или коллективном договоре работодателю необходимо прописать размер таких выплат.

Оплата суточных за один день командировки

Что такое суточные?

Суточные — это возмещение затрат работника на жилье вне места постоянного проживания. Такие расходы несут все, кто отправляются по служебным делам в местность, расположенную вдалеке от основного места работы.

Что касается командировок на один день, то законодательством РФ суточные не предусмотрены.

Понятия суточных во время командировки на 1 день не существует. Это связано с тем, что подразумевает в себе само понятие «суточных». Если человек уезжает в командировку вечером одного дня, и возвращается вечером другого дня, это считается уже двухдневной командировкой, в которые работодатель может назначить работнику суточные в размере, установленном законодательством.

Эта сумма не будет облагаться подоходным налогом, и ее можно выдать своему работнику для возмещения его затрат во время командировки.

Максимальные и минимальные пределы выплат

Максимальный размер определяет работодатель.

Что касается суточных, то их размер строго регламентирован законодательством. Максимальный размер суточных, которые не облагается налогом НДФЛ в пределах РФ, составляет 700 рублей, если человек едет за границу, то максимальная сумма, не облагаемая налогом, составляет 2500 рублей.

Если человек возвращается из командировки в тот же день, в который отбыл, но был он за границей, то максимальный размер суточных, не облагаемых налогом составляет 50 % от обычной суммы — 1250 рублей.

Порядок оплаты командировки на один день

При командировке на один день работнику положены те же виды оплаты, что и при многодневных поездках. За исключением суточных, как мы уже рассмотрели выше, положены они только при однодневных поездках за границу. При поездке на один день по России суточные не выплачиваются.

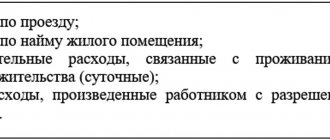

При однодневных командировках работнику возмещаются следующие расходы:

- За проезд;

- Иные расходы, которые работником были произведены с разрешения работодателя.

Такие выплаты, а также их размер и порядок возмещения определяются в коллективном договоре или локальным нормативном акте компании. Причем размер выплат может быть дифференцированным в зависимости от того, какую должность занимает работник. Другими словами работнику с вышестоящей должностью однодневная поездка может оплачиваться выше, чем такая же поездка рядового сотрудника.

Важно! Помимо этих выплат, работнику за этот день поездки начисляется средняя заработная плата (167 ТК РФ).

Командировка 1 день: суточные

На основании п. 11 Положения о командировках (Постановление Правительства от 13.10.2008 № 749), за однодневные поездки по России суточные не выплачиваются. При этом законом не запрещено выдавать работникам определенные суммы на возмещение каких-то расходов в другой местности. Исходя из судебной практики, такие выплаты надо рассматривать как компенсационные, необходимые для покрытия расходов, связанных с выполнением служебных обязанностей (см. Определение ВС РФ от 07.04.2017 № 310 КГ17-3888). В таком случае они не будут включаться в состав оплаты труда, а значит, страховые взносы и налоги с них не взимают (см. Письмо Минфина от 02.10.2017 № 03-15-06/63950).

Если работник отправляется в другое государство, то ему надо выдать половину (50 %) от положенного размера суточных (п. 20 Положения о командировках). Обратите внимание: если речь идет о государственных и муниципальных служащих, то нормативы установлены в Постановлении Правительства от 26.12.2005 № 812 либо в нормативных актах регионального уровня. Частные компании устанавливают размер суточных самостоятельно. Но в пределах 2500 рублей могут не удерживать ни НДФЛ, ни страховые взносы. Все, что больше, подлежит налогообложению в общем порядке.

Нужно ли работнику ежедневно возвращаться из командировки домой

Возвращаться или нет ежедневно из командировки домой, даже если есть такая возможность, решает руководитель. Каждый конкретный случай рассматривается отдельно, при этом учитываются:

- Дальность поездки;

- Каковы условия по транспортному сообщению;

- Характер служебного задания;

- Нужен ли работнику отдых.

В том случае, если работник после завершения трудового дня в поездке решит остаться в месте командировки, то ему это необходимо согласовать с работодателем. Если руководитель согласен, то работнику нужно будет возместить расходы по найму жилья в пределах сумм, определенных коллективным договором. Однако, такая командировка уже не будет считаться однодневной.

Выплаты при командировках за границу

Работнику возместят все расходы.

В локальных актах о командировках указываются суммы, выплачиваемые при поездке за границу. Они могут быть больше или меньше максимально установленных сумм законом.

При отправлении работника в командировку за ним по закону сохраняется его рабочее место, его средняя зарплата, а также условиями внутренних нормативных актов, командируемого могут премировать за работу во время командировки, в вечернее время или выходные.

Работодатель обязан в соответствии со статьей 168 ТК РФ:

- возместить все необходимые расходы, затраченные на проезд;

- возместить все расходы, связанные с арендой жилья;

- возместить те расходы, которые связаны с расходами не по месту жительства;

- не предусмотренные сторонами, но те, что были сделаны с разрешения работодателя.

Это основные требования законодательства, а суммы, время, длительность и задачи могут устанавливаться внутренним актом работодателя.

Для того, чтобы отправить человека в командировку, необходимо издать соответствующий приказ или распоряжение, ознакомить работника с длительностью командировки, временем отбытия, а также назначением и задачами, где также будут указаны и суммы на будущие затраты, связанные с проездом, служебными покупками, арендой жилья и суточными выплатами.

Оформление командировки на один день

Порядок оформления однодневной такой же, что и для многодневных. До отъезда сотрудника ему необходимо оформить служебное задание. После этого издается приказ. В том случае, если во внутренних документах компании предусмотрена выдача командировочного удостоверения, работнику необходимо его выписать.

Важно! При однодневных служебных поездках не требуется оформление командировочного удостоверения.

В табеле учета рабочего времени работодатель фиксирует факт поездки работника. По возвращении работник предоставить отчет о проделанной им работе в служебном задании, а также заполнить авансовый отчет. К авансовому отчету прикладываются подтверждающие расходы документы. Это могут быть чеки, квитанции, договора, транспортные документы и т.д.

НДФЛ и страховые взносы с суточных

Если работник, направленный в однодневную командировку подтвердить все свои расходы, то с тех денежных средств, которые были ему выплачены не нужно удерживать НДФЛ. Если подтвердить свои расходы работник не сможет, то от налогообложения выплата освобождается только в пределах 700 рублей для командировок по России и 2500 рублей – для загранкомандировок (Письмо Минфин России №03-04-07/6189 от 26.03.2013).

Как объясняет Минфин, те средства, которые выплачиваются при однодневной командировке суточными не являются. Они представляют собой иные расходы, связанные со служебной поездкой. Также они включаются в состав расходов, подлежащих освобождению от обложения НДФЛ, в связи с тем, что выплаты эти напрямую связаны с выполнением работником своих служебных обязанностей.

Однако, если документальное подтверждение затрат по таким выплатам работник предоставить не может, то они признаются доходом. При этом НДФЛ облагается только та сумма, которая выплачена сверх 700 рублей при поездке по РФ и сверх 2500 рублей при загранпоездке. Что касается страховых взносов, то логика здесь та же. Те выплаты, которые работник сможет подтвердить не облагаются взносами, так как представляют собой компенсацию за понесенные работником расходы.