Особенности работы с топливными картами

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Налоговый учет затрат на топливо

Идея установления транспортного налога, сумма которого учитывалась бы в стоимости топлива, появилась в 2010 году. Данный вид налога относится к региональным, а потому власти на местах вправе самостоятельно утверждать:

- правила его расчета;

- показатель мощности машины для расчета суммы налога по определенной ставке;

- размер ставки налога.

На сегодняшний день налог на топливо относится к транспортным налогам, и его сумма напрямую зависит от показателя мощности транспортного средства.

Порядок работы сервиса

Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом.

Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС.

В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их:

- перечисление аванса поставщику ГСМ;

- списание денежных средств в оплату;

- отчет о количестве и стоимости приобретенного топлива;

- остатки денежных средств.

Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет.

Как работают топливные карты

Между поставщиком топлива/услуг и покупателем заключается договор, он может быть двух видов — оферта или “подписной” и в том и в другом случае списание средств со счета компании будет происходить в порядке, обусловленном договором.

После заключения договора необходимо оплатить счет за топливо — тем самым пополнить баланс компании. Баланс компании — это счет в системе поставщика топлива, на котором храняться и расходуются средства компании. К этому счету привязаны все топливные карты.

При каждой заправке по карте или возврате средств все операции отражаются в личном кабинете и происходят только в рамках счета и средств на балансе компании:

- пополнение баланса компании;

- списание/зачисление средств на счет компании (при заправках на АЗС);

- транзакционные отчеты по каждой операции, с указанием наименования и адреса АЗС, количества, объема, и вида топлива;

- остаток средств на балансе компании.

В бухгалтерском учете топливных карт на предприятии такая система работы зарекомендовала себя с лучшей стороны, так как поставщиком топлива является единственный контрагент по договору — как следствие упрощения документооборота и учета.

С другой стороны, по каждой карте (водителю) есть детальная статистика по расходам на топливо.

Для водителей такой подход тоже очень удобен, им не нужно составлять авансовые отчеты, хранить чеки или товарные накладные, а также перевозить с собой наличные средства.

Как учитывать топливные карты в бухгалтерском учете

Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты.

Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование.

Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации.

В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

Проводки по учету электронных носителей АЗС

| Содержание операции | Дебет | Кредит |

| Приобретение за плату | ||

| Получен акт приема-передачи (накладная) на смарт-карты | 10 | 60 |

| Получен счет-фактура (при применении поставщиком НДС) | 19 | 60 |

| Стоимость смарт-карт учтена в сумме расходов текущего периода | 20, 25, 26, 44 | 10 |

| Перечислена оплата поставщику | 60 | 51 |

| НДС принят к возмещению | 68 | 19 |

| Забалансовый учет (и платное, и бесплатное поступления) | ||

| Приняты на забалансовый учет электронные носители | 012склад | |

| Выдана смарт-карта АЗС ответственному сотруднику | 012работник | 012склад |

| Ответственным сотрудником смарт-карта возвращена организации | 012склад | 012работник |

| Списан более не используемый электронный носитель | 012склад | |

Учет топливных карт

С точки зрения учета топливных карт прежде всего это отдельное платежное средство, при помощи которого совершается операция по покупке топлива.

Сейчас топливные карты для юридических лиц и ИП используются почти на всех АЗС, на примере карт “Полный Бак” в сеть приема которых входит более 12 000 точек во всех регионах Российской Федерации.

При использовании топливных карт в качестве платежного средства, стоит учитывать имеющиеся ограничения, например:

- с карты нельзя снять (обналичить) средства;

- по карте нельзя оплатить услуги на АЗС, за исключением мойки;

- карты принимают к оплате только на АЗС, где установлен терминал эмитента;

- по карте нельзя приобрести товары.

При оплате топлива картой на АЗС, происходит безналичная операция, и баланс карты, и компании владельца — уменьшаются на сумму, соответствующую объему купленного топлива.

Подобный процесс оплаты очень удобен для любой организации с любым размером автопарка, не нужно собирать чеки и товарные накладные, выдавать наличные из кассы и контролировать целевой расход выданных средств.

Баланс топливных карт может быть двух видов — литровый и рублевый. В случае с литровым балансом на стороне процессинга происходит расчет стоимости топлива по транзакции, исходя из цены за литр купленного топлива и его объема. В счете фактуре или УПД (универсальном передаточном документе) будет указаны следующие параметры по каждой транзакции:

- Вид топлива;

- Объем (литры);

- Цена за литр;

- Итоговая стоимость.

Это позволит занести всю информацию по расходам на топливо в книгу покупок-продаж.

Выдача топливных карт сотрудникам: как оформить

Выдачу электронных носителей сотрудникам необходимо оформить. Для этого организация сама может разработать форму документа. Назвать его можно, например, акт-приема передачи.

Образец акта приема-передачи

Аналогичным образом оформляется и возврат электронного носителя от ответственного сотрудника, который более не будет ее использовать. Ту же смарт-карту выдать другому сотруднику.

При большом количестве носителей и ответственных сотрудников каждый раз оформлять выдачу и возврат отдельным документом неудобно — для учета движения смарт-карт можно использовать журнал учета выдачи и возврата.

Выбор порядка документального оформления предоставлен организации. Его порядок и формы документов необходимо закрепить в локально-нормативном акте.

Обычно электронные носители имеют срок своего использования. После его окончания невозможные для дальнейшего использования смарт-карты нужно списать с забалансового учета. Для документального подтверждения списания оформляется акт на списание.

Акт на списание топливных карт: образец

Налогообложение расходов на приобретение карты

В приказе по учетной политике предприятия должно быть указано, какой из видов расходов учитывается при приобретении топливной карты. Это могут быть:

- материально-производственные расходы;

- автотранспортные расходы на содержание;

- прочие производственные расходы, которые относятся к производству и реализации.

Условия, при которых налог на добавленную стоимость принимается к вычету:

- топливная карта приобретена по представленному и оплаченному счету-фактуре;

- при помощи топливной карты совершаются торговые операции, стоимость которых облагается налогом на добавочную стоимость;

- после выполнения требований двух предыдущих пунктов карта принята бухгалтерией на учет.

Учет бензина по топливным картам в бухгалтерии

Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации:

- накладную (акт приема-передачи);

- счет-фактуру;

- отчет по топливным картам об отпущенном топливе.

Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

Проводки по бухучету ГСМ с использованием электронных носителей

| Содержание операции | Дебет | Кредит |

| Пополнен баланс смарт-карты сети АЗС | 60авансы | 51 |

| Приняты к учету ГСМ, отпущенные с использованием электронных носителей | 10 | 60 |

| Отражен НДС по поступившим ГСМ | 19 | 60 |

| Зачтен ранее перечисленный аванс поставщику | 60 | 60авансы |

| Стоимость ГСМ учтена в составе расходов | 20, 25, 26, 44 | 10 |

| НДС принят к вычету | 68 | 19 |

toplivnaya_karta.jpg

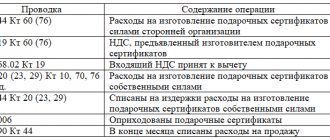

Поставщик топлива предоставил заводу УПД (универсальный передаточный документ) со статусом 1: за июль поставлено 1 095 л ГСМ на сумму 50 481,05 руб., в т.ч. НДС 8 413,51 руб.

УПД принят к учету, топливо впоследствии списано на соответствующие счета затрат согласно отчету по оборотам. В бухгалтерском учете оформлены следующие корреспонденции:

| Суть операции | Дебет | Кредит | Сумма, руб. |

| Получены топливные карты | 012 (склад) | ||

| Топливные карты выданы в эксплуатацию начальнику автоколонны | 012 (начальник автоколонны) | 012 (склад) | |

| Пополнен лицевой счет АО «Приборный завод» | 60.2 | 51 | 60 000,00 |

| Получены ГСМ от поставщика в июле | 10 | 60.1 | 42 067,54 |

| Учтен НДС | 19 | 60.1 | 8 413,51 |

| Зачет аванса | 60.1 | 60.2 | 50 481,05 |

| Стоимость ГСМ учтена в расходах: | |||

| по автомобилю О778КК основного производства: АИ-92 (170 л) ДТ (150 л) | 20 | 10 | 6 570,58 5 674,83 |

| по грузовым автомобилям ГАЗ Р461КО, Е544РК и погрузчику: АИ-92 (425 л) ДТ (80 л) | 23 | 10 | 16 364,30 3 090,00 |

| по административным автомобилям Р362ОО, Х302СТ: АИ-95 (190 л) ДТ (80 л) | 26 | 10 | 7 277,83 3 090,00 |

| НДС принят к вычету | 68 | 19 | 8 413,51 |

Как учитывать бензин по топливным картам в бюджетном учреждении

Бюджетные учреждения используют в бухучете особенный план счетов. Но учет топливных карт в целом аналогичен бухучету в коммерческой организации. Об этом недавно высказался Минфин в Письме от 02.10.2018 № 02-07-10/70752.

По мнению контролирующего органа, чтобы отразить топливные карты, учет в бухгалтерии нужно организовать на забалансовом счете. Это обусловлено тем, что они не являются самостоятельным объектом бухучета. Дальнейшее перечисление денежных средств и их расходование для приобретения топлива будет отражаться на счете 20600 «Расчеты по выданным авансам».

Рекомендации по учету

Существует определенная специфика ГСМ. В частности, в процессе образуется временной разрыв между поставкой в бухгалтерию соответствующих бумаг и датой заправки ТС. Заправка транспортных средств осуществляется каждый день, а отчеты от поставщика материалов поступают в заключительный день месяца. Рассмотрим базовые правила по учету:

- Нужна Учетная политика, а также План счетов.

- Специалисту необходимо открыть счет и субсчет. Альтернативный вариант – отражение на забалансовом счете.

- В политике по отражению сведений излагается эта информация: стоимость списания и оприходования бензина, метод учета трат, метод помещения карт на баланс. Также должны быть указаны названия складов оприходования ГСМ.

- Необходимо установить тип путевого листа.

- Утверждается приказ о норме расходования бензина. При этом нужно основываться на нормах Минтранса.

- Осуществляется контроль над тратой ГСМ больше установленного показателя. В путевом листе указывается как утвержденная норма, так и реальный расход. Перерасход помещается на счет 91.2 «Непроизводственные траты».

- Требуется завести журнал учета прихода и списания ТК. В нем указываются дата выдачи, ФИО специалиста, момент возврата ТК, обозначение ТС.

- Разрабатывается табличная ведомость.

ВАЖНО! Все перечисленные документы должны быть в фирме в обязательном порядке. На их основании осуществляется бухучет. Это актуально и для коммерческих, и для бюджетных предприятий.

Топливные карты в бухучете

ТК без учета ГСМ фиксируются в числе МПЗ по реальной себестоимости. Траты относятся к центральным направлениям работы. Расходы по тратам на приобретение ТК помещаются на счет 10.6. Учет исполняется на базе накладной и соглашения на поставку. Рассмотрим используемые проводки:

- ДТ60 КТ51. Перевод средств за создание карт. Первичкой является банковская выписка.

- ДТ10 КТ60. ТК отражаются в структуре МПЗ. Первичкой являются накладная и соглашение на поставку.

- ДТ19 КТ60. Учет НДС по карте. Документом-основанием является счет-фактура.

- ДТ68 КТ19. Принятие НДС к вычету. Первичка: счет-фактура.

- ДТ20, 26, 44 КТ10. Списание стоимости ТК. Первичкой будет являться справка из бухгалтерского отдела.

Специалист, получающий карту, не приобретает наличных средств. Поэтому предоставленную ТК не следует отражать на счете 71. Также в бухучете не фиксируется выдача карты специалисту.

Бухучет трат на топливо

Информация с терминалов АЗС направляется в центр организации. Происходит ее обработка, после чего оформляется отчет об операциях по ТК. Поставщик на заключительный день месяца направляет фирме, заказавшей карту, эти документы:

- Счет-фактуру.

- Помесячный отчет по платежам.

- Накладную.

- Акт сверки взаиморасчетов.

В документах должен быть указан объем реально приобретенных литров ГСМ. Информация сверяется с отчетами, составляемыми на базе путевых листов и квитанций. Учет топлива на счете 10-3 производится на базе накладной и отчета. Рассмотрим используемые проводки:

- ДТ60.2 КТ51. Предоплата за топливо. Первичка: банковская выписка.

- ДТ10.3 КТ60.1. Принятие топлива, приобретенного по карте, к учету. Документы: соглашение о поставке.

- ДТ19 КТ60.1. Учет НДС. Документ: счет-фактура.

- ДТ68 КТ19. Учет НДС на основании записи в журнале закупок.

- ДТ60.1 КТ60.2. Зачет предоплаты. Первичка: справка из бухгалтерии, а также акт сверки взаиморасчетов.

- ДТ20, 26, 44 КТ10.3. Списание стоимости топлива. Документы: путевый лист.

Если первичный документ отсутствует, проводка выполняться не может.

Бухгалтерский учет расходов на топливо

Топливо относится к горюче-смазочным материалам, которые обладают двумя характеристиками, которые редко совпадают:

- нормативный расход;

- фактический расход.

Документальным доказательством расхода топлива на предприятии являются путевые листы.

В путевых листах предоставляется информация:

- пробег автомобиля;

- марка и номер автотранспортного средства;

- количество топлива, выданного по топливной карте;

- остаточное количество топлива при выезде на линии и возвращении на предприятие;

- сопоставление фактического и нормативного расхода топлива;

- выводы об экономии или перерасходе топлива.