Трудовой кодекс требует от работодателя производить выплату заслуженной работниками заработной платы не реже двух раз в месяц. Первая такая выплата называется авансом, поскольку начисляется до того, как истек отработанный месяц.

- Какую долю от всей суммы зарплаты должен составлять аванс?

- Когда именно его нужно выплачивать?

- Чем грозит работодателю игнорирование авансовых выплат?

Все вопросы, касающиеся аванса, рассматриваем ниже.

Вопрос: Организации обязаны выплачивать зарплату за первую половину месяца с учетом отработанного работником времени. Некоторые компании к рассчитанному авансу применяют коэффициент 0,87. Не занижает ли работодатель зарплату за первую половину месяца в такой ситуации? Посмотреть ответ

В каких документах регламентируется аванс

Ни в каких, поскольку официального термина «аванс» в трудовом законодательстве не существует. Это разговорное, прижившееся название для первой части заработной платы, которая должна выплачиваться минимум дважды в месяц (ст. 136 ТК РФ).

СПРАВКА! Вторую часть традиционно называют «получкой» или собственно «зарплатой», хотя на самом деле зарплата – это обе выплаты вместе.

Вопрос: До недавнего времени зарплата в нашей организации выдавалась два раза в месяц. В настоящее время предложили написать заявление об отказе от аванса и заявили, что зарплату будут начислять один раз в месяц. Законно ли это? Посмотреть ответ

Поэтому вместо термина «аванс» в законодательстве употребляется выражение «порядок выплаты заработной платы». А уже этот порядок имеет строгое документальное обоснование во внутренних актах организации:

- колдоговоре;

- правилах внутреннего распорядка фирмы;

- индивидуальных трудовых договорах;

- Положении о предприятии.

Вопрос: Какой код вида дохода следует указать в платежном поручении при выплате аванса (то есть с доходов по заработной плате за первую половину месяца), если работодатель удерживает по исполнительным листам 70% из зарплаты раз в месяц при окончательном расчете, чтобы по новым листам банк не произвел удержание самостоятельно? Посмотреть ответ

По Трудовому Кодексу

В ТК РФ однозначно не прописано, какую часть руководитель обязан выплатить за полмесяца работы. Но, в ст. 136 ТК РФ сказано, что он обязан оплачивать труд своих коллег не реже, чем каждые полмесяца.

Нюансы выплат рассматриваются в Письме Роструда от 26. 09. 2016 года № ТЗ/5802-6-1.

В этом документе сказано, что осуществление выплат должно происходить в следующем порядке:

| Во второй половине месяца, с 16 по 30 (31) число | выдается аванс за половину месяца |

| В первой половине следующего месяца, с 01 по 15 число | выдается зарплата за уже отработанный период |

Определить точные даты должен руководитель в своих внутренних документах. Например, зарплата с 5 по 8 число каждого месяца, а аванс – с 20 по 23 число.

Период выдачи

Так как в ТК РФ точно не указано, в какие сроки должны производиться выплаты, за рассмотрение этого вопроса взялся Минтруд. Более подробные разъяснения по этим вопросам он Министерство даёт в своих письмах.

Ведомство решило, что даты и сумму аванса должен определить сам работодатель, закрепив эти положения в своих внутренних документах.

Но, выдача зарплаты должна быть произведена не позднее 15 календарных дней после окончания того месяца, за который она начислена. То есть, зарплата за март должна быть выплачена не позднее 15 апреля. Тогда нарушений ТК РФ не будет.

А так как выплаты должны производиться каждые 15 дней, то сроки ограничены:

| Аванс выдается во второй половине месяца | с 16 по 30 (31) число |

| А зарплата в первой половине месяца | до 15 числа |

Методы расчета

Как уже упоминалось, наниматель должен самостоятельно установить, какой процент от ЗП составляет аванс. Эта цифра должна быть прописана в локальных документах.

К этим документам можно отнести:

- Внутренние правила трудового распорядка.

- Коллективный договор.

- Трудовой договор.

Например, в документах указано, что он составляет 30% от заработной платы человека.

Поэтому можно определить, что авансовая часть зарплаты может быть рассчитана с помощью одной из методик:

| Оклад, прописанный в договоре, делится на норму рабочих дней в текущем месяце | Полученное значение умножается на количество дней, которые фактически отработал данный трудящийся с первого числа по дату выплаты |

| Если на предприятии используется сдельная оплата труда | То путём умножения количества единиц продукции, изготовленной за этот период, на сдельную расценку |

| Умножением суммы тарифной ставки на 0,5 | Не стоит забывать, что для расчёта необходимо учитывать все надбавки и доплаты |

| Делением суммы тарифа на норматив рабочего времени | Затем, полученное число необходимо умножить на норму времени, которая была отработана в текущем месяце. Не стоит забывать про все надбавки и доплаты. |

Максимальный размер

Ни в одном нормативном акте не прописано, сколько процентов от зарплаты должен составлять аванс.

В идеале, сумма за первую половину отработанного месяца должна составлять 50% от всей платы.

Это легко высчитать, если у сотрудника фиксированный оклад, нет надбавок и доплат, нет вычетов и прочего.

Но, как известно, все доплаты и все удержания производятся в конце месяца, когда идёт окончательный расчёт.

Поэтому для более простого расчёта аванса он, как правило, составляет 20 – 30% от заработной платы конкретного трудящегося.

Приведем примеры

Например, аванс – 25% от заработной платы. Трудящийся Н. отработал месяц полностью. Его зарплата за месяц составляет 80 000 рублей.

Тогда во второй половине месяца он должен получить:

| 80 000 * 13% = 10 400 рублей | сумма подоходного налога к уплате в бюджет |

| 80 000 – 10 400 = 69 600 рублей | это сумма зарплаты на руки после налогообложения |

| 69 600 * 25% = 17 400 рублей | это сумма к выплате |

Такую сумму он получит, если аванс установлен точно за полмесяца к выплате. Но, если он будет выплачиваться, например, не за 15 дней, а за 10, то считать нужно несколько иначе.

Сколько процентов от зарплаты аванс у бюджетников? Столько, сколько будет прописано в коллективном договоре.

Документальное оформление

Деньги могут быть перечислены как на банковскую карту работника, так и выданы ему на руки из кассы. Для проведения процедуры через банк, необходимо оформить платёжное поручение.

При проведении по банковским счетам от юридических лиц и индивидуальных предпринимателей, необходимо правильно оформлять платёжное поручение. В частности, нужно всегда указывать назначение платежа.

Но, так как в ТК РФ нет такого понятия, как «аванс по заработной плате», то целесообразнее будет указать «зарплата за первую половину …. по ведомости №… от чч.мм.гг».

Если же руководитель скидывает напрямую через свой банковский счёт, то он может не указывать его ФИО, а указать такое же назначение платежа, как указано выше.

Также обязательно должна быть оформлена бухгалтерская ведомость по выплате ЗП. Это первичный документ бухгалтерского учёта, который должен быть на предприятии.

Если же аванс выдаётся напрямую из кассы, то необходимо оформить расходный кассовый ордер и зарплатную ведомость.

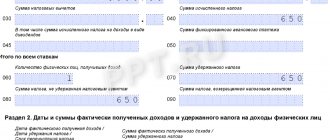

Высчитывают ли налоги

Любой доход граждан облагается подоходным налогом. Его процентная ставка зависит от вида дохода и от получателя. По общему правилу, граждане РФ платят 13% от своего дохода в бюджет, а нерезиденты – 30%.

Зарплата – это основной доход гражданина, поэтому с неё обязательно нужно уплачивать НДФЛ. И это обязанность нанимателя, так как он выступает в роли налогового агента.

Так как, аванс – это часть зарплаты, то он подлежит налогообложению. Но, не при выплате!

Налогом облагается вся заработная плата, и налог рассчитывается, удерживается и уплачивается в бюджет со всей суммы зарплаты.

Выплата происходит после того, как руководитель рассчитает сумму ЗП за месяц. Конечно, расчёт может быть примерным, так как во второй половине месяца работник может заболеть, или взять отпуск за свой счёт.

В любом случае, с суммы аванса отдельно подоходный налог не высчитывается. Другими словами, не подлежит налогообложению.

Когда выплачивается аванс

Дата, разделяющая сроки выплаты, выбирается предприятием произвольно. Закон не дает строгих наставлений на этот счет, однако, есть рекомендации Роструда, Министерства социального развития РФ и Федеральной службы по труду и занятости, основанные на логике вещей.

В какие сроки выплачивается аванс и вторая часть заработной платы?

Поскольку вознаграждение за труд должно быть выплачено за фактически отработанное время и происходить дважды в месяц, то вполне логично разделить месяц примерно пополам и избрать датой выплаты 15-16 число.

К СВЕДЕНИЮ! При таком выборе дат выплаты рекомендуется делить зарплату примерно на равные части.

Тем не менее, при отсутствии жестких требований со стороны закона у предпринимателя есть некоторая свобода в выборе дат для зарплатных выплат. Нужно только учесть некоторые нюансы:

- разрешено делить выплаты не обязательно на 2 части, можно дробить зарплату и на более мелкие доли, выплачивая ее трижды или четырежды в месяц, тогда логика назначения дат будет иной;

- если разрыв между авансом и получкой будет более 15 дней, то по закону работник теоретически вправе пожаловаться на задержку зарплаты, приостановить работу и даже обратиться в суд;

- выбранные временные периоды нужно зафиксировать во внутренних документах организации.

ОБРАТИТЕ ВНИМАНИЕ! Временем для выплаты аванса должно быть конкретное число, а не период. Нельзя назначить выплаты аванса, например, с 5 по 10 число, а получки – с 25 по 30. Таким образом, нарушается требование о соблюдении периодичности выплат.

Если назначенная дата совпадет с выходным или праздником, работник получит положенный аванс накануне.

Вопрос: Нужно ли исчислять и перечислять в бюджет НДФЛ с аванса по зарплате (п. 2 ст. 223, п. 6 ст. 226 НК РФ)? Посмотреть ответ

Оплата налогов

По закону работодатель обязан удержать из зарплаты сотрудника налог и передать его в государственную казну. Согласно ст. 223 НК РФ, дата получения денежных средств, и соответственно, исчисления налога – последний день расчетного месяца. Значит, вычесть сумму положенного НДФЛ с аванса невозможно.

Решений сложившейся ситуации два:

- Выплатить первую часть зарплаты без удержания каких-либо налогов. А в конце месяца рассчитать остаток и вычесть из него всю сумму налога.

- Сразу удержать НДФЛ с аванса, но не передавать в бюджет. По окончании расчетного периода вычесть НДФЛ с зарплаты, и общей суммой уплатить налог.

Указанные варианты того, как рассчитать аванс по зарплате и удержать требуемый налог, позволяют учесть интересы контролирующих организаций и предприятия работодателя.

Авансовая доля от зарплаты

Какую сумму или долю составит первая выплата части заработной платы? Закон и тут не отвечает однозначно. Из документов косвенно затрагивает этот вопрос лишь несколько устаревшее, но пока не отмененное постановлении Совмина СССР № 566, где сказано о том, что сумма устанавливается организацией и не должна быть ниже, чем тарифная ставка.

Нужно ли удерживать алименты с аванса по заработной плате?

В современном предпринимательстве используют различные способы вычисления авансового процента, все они законны, выбор за работодателем.

- Оплата за фактическое рабочее время. Аванс выплачивается на установленную дату в размере, соответствующем вознаграждению за отработанное количество дней или часов. При этом он ежемесячно может быть разным. Такой метод рекомендуется в письме Минтруда № 14-1/10/В-660, он обязательно должен быть упомянут во внутренних документах.

- Фиксированный процент от суммы з/п. Удобнее для расчетов, поскольку будет одинаков при постоянной заработной плате. Для сотрудников привлекателен тем, что всегда известно, на какую сумму они могут рассчитывать к определенному числу. Если месяц делится выплатами пополам, удобно платить и половину причитающегося вознаграждения. Допускается и планка в 40%, меньшая доля не принята.

- Фиксированный размер суммы. Предприниматель вправе выплачивать не долю от зарплаты, а часть ее в виде одной и той же суммы, а остаток уже пересчитывать в соответствии с отработанным временем. При таком способе аванс будет неизменным, а последующие выплаты могут отличаться при различных системах оплаты труда (будут одними и теми же при твердом окладе, могут меняться при почасовой или сдельной оплате).

Процесс расчета

Не все трудящиеся знают, сколько процентов от зарплаты составляет аванс. Рассчитывая сумму, необходимо принимать во внимание следующие факторы:

- Установленный оклад.

- Дополнительные выплаты, которые получил работник при замене кого-либо из отсутствующих коллег.

- Компенсационные надбавки в связи с ухудшением или нестандартностью условий труда.

- Оплата отработанных сверх установленной нормы часов.

- Работа по совместительству в этой же организации (т.е. сотрудник совмещает сразу несколько должностей).

- Наличие студентов-практикантов.

- И пр.

На расчет аванса по заработной плате не влияют такие выплаты, как:

- Социальные пособия, поскольку сотрудник получает их не на основании результатов своей работы.

- Материальная помощь, которая полагается работнику ежегодно.

- Премиальные выплаты, поскольку их размер может быть определен только в конце месяца.

В Трудовом Кодексе РФ нет четкого определения, какой процент от зарплаты следует выплатить в качестве аванса. Первая часть заработной платы начисляется за фактически отработанные сотрудником рабочие часы. Допустим, выдача денежных средств осуществляется 14 числа. Если в месяце 31 день, значит, аванс составляет 45 % от общего оклада. Получая аванс, каждый работник имеет право знать, какая часть от зарплаты была ему выплачена.

Оставшаяся сумма будет передана работнику по окончании месяца. Может ли аванс быть больше, чем зарплата? Да, может. Если после получения первой части дохода работник уйдёт на больничный либо возьмет отгулы, вторая часть будет уменьшена.

Как считать сумму аванса

В зарплатную массу входит не только тарифная ставка, а и компенсации, социальные начисления, надбавки, премии и т.д. Они берутся в расчет при разделении суммы выплаты.

Для аванса нужно учесть часть тарифной ставки (оклада), надбавок за стаж и квалификацию, компенсационных начислений, социальных дотаций.

Премиальная доля, если она положена, вполне может не входить в аванс, поскольку в большинстве случаев премия начисляется или не начисляется в зависимости от итогов месяца, который к моменту выплаты аванса еще не истек.

Из заработной платы в обязательном порядке удерживается налог на прибыль. Как он влияет на размер аванса? 13% НДФЛ вычитывается в конце месяца, поэтому первая выплата происходит без участия этого отчисления. Так же обстоит дело со взносами в социальные фонды. Они удерживаются именно с зарплаты, а аванс составляет лишь ее часть.

Как начислять

То, какую сумму получит трудящийся, зависит от способа расчета. Аванс за первую половину месяца может быть высчитан как:

- Фиксированный размер, равный проценту от установленного оклада.

- Сумма, которая варьируется в зависимости от фактически отработанных часов на момент начисления средств.

В чем заключается разница между этими способами? Для второго варианта выдача средств может осуществляться как с учетом праздничных дней и выходных, так и без них. Формула для расчета аванса в обоих случаях выглядит следующим образом:

- Установленный оклад суммируется с надбавками. Затем эту сумму следует разделить на положенную к отработке норму рабочих дней в месяц. Получившийся результат необходимо умножить на количество реально отработанных дней. Этот вариант подходит для случаев, когда учитываются только фактически рабочие дни.

- Суммировать имеющийся оклад работника с надбавками, которые ему положены. Затем умножить результат на 50 %. Получившаяся сумма – размер аванса вне зависимости от праздников и выходных.

Обратите внимание: премии не относятся к категории надбавок.

Если размер аванса по заработной плате фиксирован, праздничные и выходные дни, которые выпали на первую половину месяца, не влияют на получившуюся сумму.

Работодатель не платит аванс

Если наниматель манкирует своей обязанностью выплачивать вознаграждение за труд не реже двух раз в месяц, это прямое нарушение закона. Такое административное правонарушение подлежит наказанию, согласно т. 5.27 Кодекса об административных правонарушениях РФ:

- должностным лицам, установившим неправомерный порядок начисления з/п, придется уплатить штраф в сумме 1-5 тыс. руб., а в случае рецидива подобного нарушения – 10-20 тыс. руб., а возможно и получить дисквалификацию на 1-3 года;

- ИП обязаны обеспечить минимум двухразовые выплаты, иначе им грозит 1-5-тысячный штраф или 10-20-тысячный – в случае повтора;

- юрлица ответственны перед своими наемными работниками на сумму штрафа 30-50 тыс. руб., а повторное привлечение чревато суммами в 50-70 тыс. руб.

ВАЖНО! Сумма штрафов выплачивается в пользу бюджета. Дополнительно работник, пострадавший от несвоевременной выплаты з/п, вправе потребовать компенсацию за ее задержку (ст. 235 ТК РФ).

Также читайте: куда обращаться, если не платят зарплату

Удержания из аванса

Всем известно, что из заработной платы удерживается НДФЛ. Кроме того, у отдельных лиц могут быть иные удержания, например, по алиментам. Нужно ли удерживать их из суммы аванса?

Формально производить указанные удержания из аванса нельзя. Ведь они зависят от размера заработной платы, а он еще неизвестен. Другими словами, база для подсчета этих удержаний еще не сформирована.

Получается, что аванс нужно выдать на руки полностью. Но во второй половине месяца может случиться всякое. Например, сотрудник может уволиться или уйти в неоплачиваемый отпуск. В этом случае заработной платы за оставшуюся часть месяца может не быть вовсе либо она будет настолько мала, что не перекроет размер причитающихся удержаний. Сложится ситуация, при которой у работника возникнет задолженность перед работодателем, а у работодателя — перед бюджетом.

Однако этого можно избежать на вполне законных основаниях. Для этого из аванса делаются резервные удержания на сумму причитающихся отчислений в виде налога, алиментов и так далее. Поясним на примере.

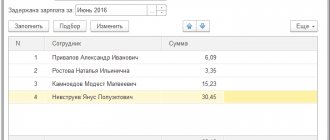

Согласно внутренним документам ООО «Ромашка», аванс должен соответствовать фактически отработанному времени за первую половину месяца. В текущем месяце всего 21 рабочий день, а в период с 1 по 15 число их было 10.

Работнику организации выплачивается заработная плата в размере 20000 рублей, из нее подлежит удержанию 25% в виде алиментов. В первой половине месяца он отработал все 10 дней. Расчет аванса будет таков:

- Заработок сотрудника за первую половину месяца составил: 20000 / 21 * 10 = 9523,8 рубля.

- Резервное удержание НДФЛ из указанной суммы: 9523,8 / 100 * 13 = 1238,09 рублей.

- Резервное удержание алиментов: 9523,8 / 100 * 25 = 2380,95 рублей.

- На руке в виде аванса сотрудник получит: 9523,8 — (1238,09 + 2380,95) = 5904,76 рубля.

Во второй половине месяца работник взял отпуск за свой счета. Соответственно, зарплата за этот период ему не начислена, база для удержания отсутствует. По итогам месяца работодатель уплатил за работника НДФЛ в сумме 1238,09 рублей и алименты в сумме 2380,95 рублей. Если бы резервные удержания не были произведены, сотрудник получил бы на руки весь аванс в сумме 9523,8 рубля, а вот работодателю не из чего было бы перечислять НДФЛ и алименты.

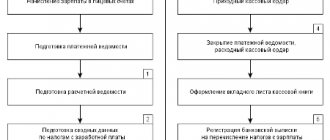

Бухгалтерские проводки аванса

Бухгалтерское оформление зависит от способа выплаты аванса. Чаще всего он перечисляется, как и остальная часть зарплаты, на банковскую карту. При этом нужно правильно указать назначение платежа, упомянув месяц расчета, например «зарплата за пол-августа 2021 г.» Необходимо две проводки: за перевод авансовых средств – дебет 70, кредит 50, и за комиссию банка – дебет 91-2, кредит 51.

Закон разрешает выплачивать аванс и другими способами:

- наличными: нужно оформить ведомость предусмотренной для этого формы Т-53 или кассовый ордер КО-2;

- в неденежном эквиваленте: часть заработной платы может быть в натуральной форме, ст. 131 ТК РФ это разрешает, регламентируя, что ее доля не должна превышать 20%; таким образом, по бухучету происходит «передача готовой продукции в счет зарплаты», а проводки проходят в 5 этапов: выручка от готовой продукции (дебет 70, кредит 50-1), списание себестоимости продукции (дебет 90-2, кредит 43), начисление НДС (дебет 90-3, кредит 68), прибыль или убыток от передачи в счет з/п (дебет 90-9 или 99, кредит 99 или 90-9 соответственно).

Нюансы

Порой острая необходимость в деньгах возникает у работника задолго до получения оклада. На этот случай предусмотрен такой документ, как заявление на аванс в счет заработной платы.

Трудящемуся следует обратиться с бумагой к непосредственному руководству. При положительном решении составляется соответствующий приказ.

Деньги могут быть нужны в связи с рождением ребенка, смертью близкого или иной сложной ситуацией. Тогда заявление на аванс правильней заменить просьбой об оказании материальной помощи. Бумагу следует составить в письменной форме.

Аванс и налогообложение

Согласно российскому законодательству уплата подоходного налога реализуется работодателем. Он перечисляет деньги в налоговую службу с доходов гражданина, после выдачи заработной платы. Днем платежа является следующий после перечисления оклада.

Отправка НДФЛ реализуется один раз в месяц.

На основании этого можно сделать вывод, что с аванса взнос не платится. И это действительно так, но бухгалтерия при расчете налога использует общую сумму денежных средств, предоставленных сотруднику, то есть заработная плата плюс аванс.

Таким образом, так как аванс является доходом граждан, с него исчисляется налог, но делается это не в момент выдачи средств, а при переводе основного оклада по факту отработанного месяца.

Важно знать! Недопустима досрочная отправка налоговых взносов, так как делать это надо с дохода гражданина, а не из средств компании. Преждевременные платежи могут быть не учтены, что грозит наложением штрафа на фирму.

Статья 226 Налогового кодекса РФ «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами»

Читать так же: Правила заполнения трудовой книжки