Как проверить НДС (Сверка НДС)

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

- банковские выписки по расчетному счету компании;

- приходные и расходные кассовые ордера;

- ведомости расчетов с контрагентами;

- счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты.

Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить.

Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Проверка НДС: алгоритм действий

Чтобы проверить правильность расчета косвенного налога, можно воспользоваться сведениями из главной книги. Изучите каждую ее строчку.

Проверьте, правильно ли указаны номера и суммы первичных документов, корректно ли произведен расчет НДС. Если в записях были допущены ошибки, исправьте их.

Желательно сделать это до сдачи декларации в ИФНС.

Сформируйте оборотно-сальдовые ведомости по 60 и 62 счетам (расчеты с поставщиками и покупателям соответственно). Проверьте правильность проводок.

Чтобы это сделать, достаточно отследить один момент: 60.2 и 62.1 могут проходить только по дебету, 62.2 и 60.1 – по кредиту.

Если правило нарушается, нужно проверить данные учета и выявить, когда была сделана неправильная проводка.

Обратите внимание на сальдо по «обороткам». Оно должно совпадать с цифрами, указанными в Книгах продаж и покупок. Если это не так, просматривайте проводки и ищите, где указана неверная сумма.

Сформируйте «оборотку» по счету 41 «Товары». Обратите внимание на то, где находятся остатки на складе. Они должны быть положительными и проходить по дебету. Если это не так, поднимите первичные документы и выявите, в какой момент произошла пересортица.

Проверьте ведомость по счету 19. На конец периода на нем не должно быть остатка в дебете или кредите. Если он имеется, в ходе квартала были сделаны неверные проводки.

Изучите счет авансов, полученных от покупателей и заказчиков. Конечное сальдо, отраженное в «оборотке» по кредиту, должно быть равно произведению остатка по счету 62.2 на налоговую ставку.

Создайте в учетной программе отчет-субконто по всем контрагентам. Проверьте, все ли суммы разнесены по счетам согласно первичной документации.

У вас не должно быть «зависших» сумм.

Если у поставщика или покупателя есть несколько договоров, имеет смысл рассматривать отчет в разрезе каждого из них.

Как проходит сверка НДС налоговыми органами

Проверяя данные налогового учета предприятий, специалисты ИФНС в первую очередь обращают внимание на правильность формирования налоговой базы (НБ). Они смотрят на несколько значимых моментов:

- При реализации товаров и услуг НБ признается их стоимость, очищенная от налогов. Если речь идет о подакцизном товаре, то акцизы прибавляются к цене.

- Если организация продает основные средства, отраженные в балансе с учетом НДС, то НБ будет считаться разница между ценой реализации и остаточной стоимостью имущества.

- Если организация работает по агентскому договору, то налог рассчитывается не со всей суммы полученных от контрагента средств, а от величины агентского вознаграждения.

- Если товар передается безвозмездно, налоговая база исчисляется как его стоимость исходя из среднего уровня цен на рынке.

- Если речь идет об уступке финансовых требований, используется стандартный алгоритм расчета.

Проверка начисленного НДС – важный элемент работы бухгалтера.

Анализ данных учетной программы и их сверка с первичными документами позволяет своевременно выявить допущенные ошибки и неточности.

Если они «вскроются» после сдачи декларации или в ходе камеральной проверки, компании могут грозить длительные разбирательства с налоговыми органами.

пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник:

Как проверить начисление ндс

Самой большой головной болью бухгалтера является начисление НДС. Малейшая ошибка в расчетах и заполнении налоговой декларации порой может стать фатальной для предприятия, на которого накладываются большие штрафные санкции и возможные судебные издержки.

Чтобы избежать данных неприятностей, необходимо проводить проверку правильности начисления НДС.Начните проверку с главной книги. Сверьте номера и даты первичной документации, которая используется при заполнении бухгалтерского учета.

Проверьте соответствие сумм платежей и начисленных на них НДС. Если какая-либо из информаций была записана не верно, то внесите исправления до подачи налоговой декларации, иначе данные суммы НДС будут выявлены во время налоговой камеральной проверки и обложены пеней.

Проанализируйте оборотно-сальдовую ведомость. Отдельно вынесите расчеты по счету 60 «Расчеты с подрядчиками и поставщиками» и счету 62 «Расчеты с покупателями и заказчиками». Разбейте данные показатели на субсчета. Запомните, что субсчета 60.2 и 62.

1 должны быть только в дебете, а субсчета 60.1 и 62.1 – только в кредите. В противном случае необходимо выявить, когда произошла неправильная запись. Сверьте сальдо данных счетов на конец налогового периода с остатками по книге продаж и покупок. Они должны совпадать.

Создайте оборотно-сальдовую ведомость для счета 41 «Товары». Проверьте, что все остатки находятся в дебете и не выделены красным цветом. Если вы выявили в этом случае ошибку, то необходимо просмотреть счета-фактуры на факт образования пересортицы.

Проверьте сальдо по дебету в оборотно-сальдовой ведомости счета 19 «НДС по приобретенным ценностям». Данное значение должно быть нулевым.Откройте ведомость субсчета 76 «Авансы», если таковые имелись в отчетном периоде.

Возьмите значение кредита данного счета и сравните с величиной, полученной от умножения кредита субсчета 62.2 на ставку НДС. Данные суммы должны быть равны.Воспользуйтесь программой 1С, в которой создайте субконто по контрагентам.

Проверьте соответствие счетов, сопроводительных документов и оплаченных и полученных сумм. При наличии нескольких договоров с одним предприятием целесообразно формировать учет по каждому соглашению по отдельности. Это позволит избежать ошибок при расчете НДС.

Предложение от нашего партнераПорой при устройстве на работу главным бухгалтером необходимо перепроверить все начисления по налогам, дабы избежать проблем, направленных на вас. Одним из самых главных налогов является НДС

.

Как правило, различные «подводные камни» имеются именно при его расчете.Правильность расчета налога на добавленную стоимость начинайте проверять с главной книги. Сверьте все суммы, подлежащие к уплате, также суммы НДС

.

Обязательно сверьте все номера и даты сопроводительных документов с данными учета, так как в том случае, если информация заполнена неверно, налоговый инспектор при проверке «выкинет» сумму НДС

и начислит на нее пени.

После этого сформируйте оборотно-сальдовую ведомость по счетам 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками» с разбивкой по субсчетам.

Учтите, что счета 60 субсчет 2 и 62 субсчет 1 должны находиться в дебете, а 61 субсчет 1 и 62 субсчет 2 – только в кредите. Обязательно сверьте сальдо на конец налогового периода по вышеуказанным счетам с конечными суммами, указанными в книге продаж и книге покупок.

После этого в 1С сформируйте субконто в разрезе по всем контрагентам, суммы не должны «зависнуть» по счетам, то есть все должно находиться на счетах согласно сопроводительным документам.

В том случае, если с одним и тем же поставщиком (покупателем) вы имеете несколько договоров, целесообразно в учете разбить его по договорам, так вы не запутаетесь в платежах, да и в авансах тоже.

Затем сформируйте оборотно-сальдовую ведомость по счету 41 «Товары», все остатки продукции должны быть отражены в дебете, ни в коем случае не должно быть выделено что-то красным цветом.

Если же все-таки вы увидели такое в учете, просмотрите внимательно все счет-фактуры выставленные и полученные, возможно, у вас возникла пересортица.

После этого сформируйте оборотно-сальдовую ведомость по счету 19 «Налог на добавленную стоимость по приобретенным ценностям», сальдо по дебету должно быть равно нулю.Если в отчетном периоде были авансы, то сформируйте оборотно-сальдовую ведомость по счету 62 субсчет 2.

Ту сумму, которая находится в кредите, разделите на 118 и умножьте на 18. Затем откройте ведомость по счету 76 субсчет «Авансы», сравните полученную вами сумму и то, что находится в кредите этого счета на конец периода – они должны совпадать.

Плательщики НДС должны вести учет всех полученных и выставленных счет-фактур. Эти налоговые документы регистрируются в специальных журналах, которые называются книгой покупок и книгой продаж

.

В том случае, если вы допустите ошибку в регистрации документа, налоговые инспектора вычеркнут указанную сумму НДС в неверной счет-фактуре, помимо этого они доначислят налог и пени. Именно поэтому необходимо проверять все данные по несколько раз.

Сначала проверьте правильность оформления книги продаж

. Каждая счет-фактура должна иметь порядковый номер, дату, наименование товара, сумму НДС и общую стоимость. Ни в коем случае не допускается сквозная нумерация.Просмотрите присутствие всех необходимых подписей и печатей.

Если имеются исправления, они должны быть утверждены руководителем или главным бухгалтером предприятия. Обязательно проведите акт сверки с покупателями перед сшиванием книги продаж

.

В журнале учета счет-фактур вы должны сверить следующие данные: номер и дату счет-фактуры, сумму НДС, общую стоимость, наименование покупателя, номер ИНН. Обязательно сверьте конечные суммы. Для этого используйте оборотно-сальдовую ведомость.

Если продукция была передана на безвозмездной основе, счет-фактуру не нужно регистрировать в данном журнале. Если произведена частичная оплата, счет-фактура, выставленная на сумму аванса, не регистрируется.

После проверки пронумеруйте книгу продаж

, сшейте, скрепите информацию синим оттиском печати организации и подписью руководителя. На последней странице с оборотной стороны напишите, сколько страниц имеется в книге.Перейдите к проверке книги

покупок.

Для этого проведите акты сверок с поставщиками. Сверьте не только суммы, но и номера, даты счет-фактур. Обязательно проверьте правильность указания реквизитов организаций.После этого проверьте суммы с теми данными, которые указаны в оборотно-сальдовой ведомости.

Помните, что налоговые документы регистрируются в том периоде, когда возникает право на вычет НДС.Если вы заметили ошибку в счет-фактуре за прошлый налоговый период – аннулируйте ее. Оформите дополнительный лист, составьте уточненную декларацию по НДС и сдайте ее в ФНС.

Если счет-фактура пропущена, вы точно так же должны поступить.Торговые организации должны осуществлять учет товаров. Контроль за такими операциями необходим для составления отчетности, а также для анализа финансовой деятельности компании.

- – налоговые и иные документы;

- – автоматизированная программа.

Учет товаров включает несколько этапов: поступление или изготовление, перемещение и продажу. Каждый этап оформляйте документально. Для упрощения учета целесообразно использовать автоматизированные программы, например, «1С: Торговля и склад».Обязательно назначьте ответственных лиц за продукцию. Это может быть один человек, а может быть и несколько. Например, вы имеете собственное производство. В цехе обязательно должен быть начальник, контролирующий работу персонала и производительность, в том числе и качество. Регулярно он должен отчитываться перед вами, представлять отчетные документы. Также необходимо назначить материально-ответственное лицо за хранение товара на складе. Этот человек должен получать документы на перемещение продукции и оформлять товары на продажу.Если вы приобретаете продукцию у сторонних организаций, заключайте с контрагентами договора купли-продажи и оформляйте подтверждающие документы. Например, сотрудник должен получить продукцию со склада поставщика. Выпишите на имя работника доверенность на получение материальных ценностей (форма №2). Он должен принять товар, проверить наличие и качество продукции. Если все в норме, стороны подписывают счет-фактуру и товарную накладную. Если имеются отклонения, вами должен быть составлен акт.После получения всех документов на товар, оформите операцию в бухгалтерском учете. Для этого проверьте правильность заполнения форм, сверьте суммы. Занесите счет-фактуру в книгу покупок. Оприходуйте поступление товаров при помощи проводок:- Д41 К60 – отражено поступление товаров;- Д19 К60 – отражена сумма входящего НДС;

– Д41 К42 – отражена наценка на товары.

При продаже товара вы должны выписать следующие документы: счет-фактуру, товарно-транспортную накладную (товарную накладную) и счет. Налоговый документ составьте в двойном экземпляре, зарегистрируйте его в книге продаж.

Товарно-транспортную накладную оформите в четырех экземплярах.

В бухгалтерском учете отразите эти операции следующим образом:- Д50 К90 – отражена выручка за проданные товары;- Д90 К68 – отражено начисление НДС;- Д90 К41 – отражено списание стоимости проданных товаров;

– Д90 К42 – отражено списание торговой наценки.

Как известно, полученные авансы облагаются налогом на добавленную стоимость, а после реализации суммы уплаченного НДС с предоплаты принимаются к вычету. Однако,в определенных случаях платежи по НДС с аванса можно не платить на совершенно законных основаниях.

Оформите получение аванса и отгрузку товара в одном и том же налоговом периоде. Примите начисленную сумму НДС с предоплаты к вычету.

Включите сумму полученного аванса в налогооблагаемую базу по НДС, а затем начислите и уплатите налог на добавленную стоимость в бюджет с общей суммы реализации по этой сделке (статья 54, пункт 1 статьи 162 Налогового кодекса Российской Федерации).

Укажите в декларации сумму НДС, которая была посчитана с аванса и в том же периоде принята к вычету.

Если у организации есть переплата по налогу на добавленную стоимость, составьте и направьте в адрес инспекции письмо-заявление о просьбе засчитать налог с полученного аванса в счет переплаты (статья 78 Налогового кодекса РФ).

Проверьте состояние расчетов с бюджетом по НДС за прошлые периоды, а именно сравните суммы налога к вычету и к начислению. В случае, если сумма к вычету превышает сумму начислений, НДС с авансов принимается в счет этой разницы. (статья 176 Налогового кодекса Российской Федерации).

Договоритесь с фирмой-покупателем о расчетах по авансу через оформление векселя. Заполните вексель на сумму предоплаты за товар. Передайте его покупателю на основании акта приема-передачи ценных бумаг.

При составлении этого документа проставьте в нем дату погашения векселя, которая обязательно должна быть позже даты отгрузки товара.Получите деньги от покупателя в оплату этой ценной бумаги.

В данном случае полученная сумма не считается предоплатой за товар, поэтому НДС не уплачивается. Проведите отгрузку товара. Затем фирма-покупатель должна предъявить вексель к погашению.

Составьте соглашение о зачете взаимных требований, в котором организация-продавец погашает свою кредиторскую задолженность по векселю перед организацией-покупателем , а организация-покупатель погашает свою задолженность перед организацией-продавцом за полученный товар на сумму разницы между стоимостью этого товара и ее оплатой денежными средствами (т.е. суммой по векселю).Схема расчетов векселями имеет наименьший налоговый риск (пункт 37.1 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость», утвержденных приказом МНС России от г. №БГ-3-03/447).

Налог на добавленную стоимость можно уплачивать один раз в квартал, если ежемесячная выручка (без НДС) организации не превышает одного миллиона рублей.

- Налоговый кодекс Российской Федерации (часть 2)

- авансовые платежи по ндс

Бухгалтер коммерческого предприятия имеет право списать кредиторскую задолженность только в связи с истечением срока исковой давности. Во всех остальных случаях от нее можно избавиться по соглашению с партнерами или после ликвидации организации-кредитора.Проведите инвентаризацию имущества и финансовых обязательств, в ходе которой должно быть проверено их наличие, состояние и оценочная стоимость. Обратитесь к руководителю организации для того, чтобы он издал приказ об утверждении состава инвентаризационной комиссии.Установите путем проверки тождественность расчетов:- с кредитными организациями;- с государственными учреждениями;- с финансовыми и налоговыми органами;- с внебюджетными фондами;- со структурными подразделениями вашей организации.Выявите правильность и обоснованность находящейся на балансе вашего предприятия суммы по хищениям и недостачам. Определите меры по взысканию этой задолженности. Для этого вы можете обратиться в суд или решить дело с сотрудниками вашей организации иным образом.Установите на основании предоставленных главным бухгалтером актов сроки возникновения кредиторской задолженности. Перечислите в акте инвентаризации расчетов (форма № ИНВ-17) наименования проверенных счетов. Укажите суммы выявленной согласованной и несогласованной кредиторской задолженности, в том числе и той, по которой истекли сроки исковой давности. Приложите к акту справку, где перечислите наименования и адреса кредиторов, суммы задолженности, время и условия ее возникновения, подтвержденные документально. Справка составляется только по синтетическим счетам бухгалтерского учета.Подсчитайте по окончании инвентаризации итоговые суммы по строкам, страницам и в целом по акту. Он должен быть составлен в двух экземплярах и заверен подписями председателя и членов комиссии. Передайте один из экземпляров в бухгалтерию для проверки итогов инвентаризации. Второй остается в распоряжении комиссии.Спишите обязательства по счетам в соответствии с приказом руководителя вашей организации с отнесением сумм кредиторской задолженности (в том числе и суммы входного НДС) на внереализационные доходы за отчетный период. Вы сможете это сделать только при условии, что срок исковой давности по ним истек, или организация-кредитор была ликвидирована, и у вас имеется соответствующая выписка из ЕГРЮЛ. Отразите следующие проводки:- Дебет 60, 66, 67, 71, 76 – Кредит 91-1 (внереализационные доходы);- Дебет 91-1 – Кредит 91-9 (прибыль по итогам отчетного периода);- Дебет 91-9 – Кредит 99 (отражение финансового результата);- Дебет 99 – Кредит 68 (начисление налога на прибыль).Если в вашей организации применяется упрощенная система налогообложения, уменьшить сумму кредиторской задолженности на сумму входного НДС вы не сможете. При УСН бухгалтер вправе учесть в составе затрат только оплаченные расходы.Как проверить начисление ндс

Источник:

На каком этапе производится осмотр территории?

На основании пунктов 8 и 8.1 статьи 88 НК РФ при выявлении несоответствий в представленных документах может быть принято решение об осмотре складских и производственных помещений компании. Уведомление об этом не отправляется. Для этого инспектор должен предъявить свое удостоверение и мотивированное постановление, утвержденное руководителем налоговой службы.

Осмотр производится в присутствии двух понятых, которыми выступают незаинтересованные лица.

Кроме них могут присутствовать специалисты и представители проверяемой компании. Возможно проведение фото и видеосъемки, создание копий документов.

Отказ в предоставлении доступа оформляется актом, который подписывают обе стороны. При этом налоговая инспекция будет вправе установить размер налога к выплате на основании имеющихся у нее данных по этой организации и аналогичных в схожей компании.

Одним из ограничений права частной собственности на землю является установление публичного сервитута. Как получить землю в СНТ бесплатно? Пошаговая инструкция описана в нашей статье.

Как взять в аренду землю с правом выкупа? Мы рассказали об этом здесь.

Проверка сведений по оборотке

Хотя судами уже неоднократно подтверждалось, что бухгалтерские регистры не являются налоговыми и что налоговики при своих камеральных проверках не должны на них опираться и требовать их от налогоплательщиков, для бухгалтера самый простой и годами проверенный метод проверки декларации по НДС — сверка сведений с ОСВ за соответствующий период.

Данные из бухгалтерских регистров при правильном бухгалтерском и налоговом учете дают величины, указанные в отчете.

Как проверить декларацию по НДС по оборотке? Сверьте цифры ОСВ по счетам:

- 90 и 91 — объем реализации по конкретным налоговым ставкам;

- 60, 62 и 76 — суммы авансов и НДС по ним;

- 19 — суммы вычетов;

- 68.2 — все суммы, которые принимают участие в расчете и дают конечный результат.

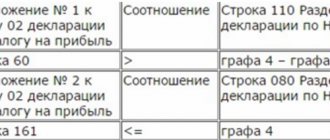

Итак, вы заполнили декларацию по НДС — как проверить? При простом НДС 18% (с — 20%) сверьте данные строк отчета по следующим формулам:

Таблица 1

Результативность проверок

Если верить внутренней статистике ФНС России по части доначислений НДС на камеральных проверках, то в 2012 году процент результативных проверок составил 5,02%, за 2021 год – 7,94%. Цифра совсем небольшая, но явно имеет тенденцию к росту.

Если говорить об эффективности работы относительного нового сервиса ФНС АСК НДС-2, то здесь картина следующая:

- 3 205 279 налоговых разрывов нашли налоговики за 2016 год в декларациях по НДС на общую сумму 2,658 трлн рублей;

- 829 тыс. руб. – средняя сумма налогового разрыва. Это не что иное, как сумма неподтвержденных вычетов по НДС в 2021 году;

- в 21 раз уменьшилось число однодневок в схемах с возмещением НДС, после начала применения АСК НДС-2.

Каждому бухгалтеру по собственному опыту известно, что на камералках (в том числе и по НДС) компании получают огромное количество запросов. Мы об этом уже писали.

Важно понимать, что сами инспекторы требования не выставляют (как это было до 2015 года). За них это делает в автоматизированном режиме программа АСК НДС-2. Именно поэтому требования зачастую выглядят, мягко говоря, странно по содержанию.

__________________________________________________

А начну я с небольшой истории. Иду я как-то в одну из московских налоговых и навстречу мне вся в истерике и слезах знакомая главбух. Спрашиваю, что случилось. А она мне поведала вот что. Ее подчиненная напутала в книге покупок: написала название другого контрагента, и, естественно, что декларация не совпала с поставщиком. Обычно все обходилось пояснениями, но здесь все пошло не так: главбуха пригласили в ИФНС на комиссию. По всей вероятности, причиной послужило то, что в злосчастном счете-фактуре, с которым допустили ошибку, был отражен НДС, составлявший около 20% от квартального оборота компании.

Главбух ошибку исправила, представила уточненную декларацию и с легким сердцем пошла на комиссию, ничего такого не ожидая. Придя в ИФНС, она услышала обвинения в адрес компании о том, что та замешана в обнальных схемах! Пришлось несколько раз объяснять, в чем состояла ошибка, что ее уже исправили. Просить, чтобы инспекторы прямо сейчас уточнили сведения в своей программе. Никто слушать ее не стал, решили провести воспитание, обвиняли компанию в применении схем, раз сдается уточненная отчетность. В общем, я видела уже итог – человека довели до истерики, до слез.

____________________________________________

Учитывая сегодняшнюю ситуации по части налогового контроля бизнеса, подобная история может случиться (и случается) с кем угодно.

Как проверить декларацию по НДС по оборотно-сальдовой ведомости?

Очень важно бухгалтеру перед сдачей декларации по НДС перепроверить детально ее заполнение, а в частности – правильное исчисление НДС к уплате в госбюджет. Это поможет предприятию избежать штрафных санкций за возможные ошибки и судебных издержек.

Порядок 1: Проверка начисления НДС

Пошаговый алгоритм:

- Прежде всего, проверьте данные из главной книги. Необходимо проверить на соответствие номера и даты первичной сопроводительной документации, которую вы используете, заполняя бухгалтерский учет, проверить суммы платежей и налоги на них. Исправьте все расхождения и противоречия до того, как декларация попадет в руки налогового инспектора, иначе рискуете уплатить пеню после камеральной проверки.

- Сделайте анализ оборотно-сальдовой ведомости. Сейчас важно разбить данные счета 60 и 62 на субсчета, где 60.2 и 62. 1 всегда в исключительно в дебете, а 60.1 и 62.2 – в кредите соответственно. Если есть противоречие – проведите сверку по сальдо на конец налогового периода по счетам и суммам из книг покупок и продаж.

- Далее нужно сформировать ведомость по счету 41 «Товары». Оставшийся товар должен находиться в дебете и не быть выделенными в учете красным. В противном случае, если допущена ошибка, проверьте все выставленные и полученные счета-фактуры на пересортицу.

- В таком порядке нужно создать ведомость счета 19 «НДС по приобретенным ценностям», где по дебету сальдо должно быть нулевым.

- В случае если в отчетном периоде декларации были авансы, следует открыть оборотно-сальдовую ведомость субсчета 76 «Авансы». Умножьте кредит субсчета 62.2 на НДС-ставку – величина должна совпадать с кредитом на конец периода.

- В программе 1С надо создать субконто по контрагентам, проверить все счета, сопроводительные документы, уплаченные и полученные суммы – они не должны «зависнуть». Если у вас было подписано несколько соглашений с одним поставщиком или покупателем, разбивайте их по отдельности в учете. Это поможет не заплутаться в платежах и авансах, а также в начислении НДС.

- Обязательно проверьте данные по книгам покупок и продаж по выставленным и полученным счетам фактурам: их номера, даты, наименование продукции, суммы и стоимость – не допустите сквозной нумерации. Руководитель или главный бухгалтер предприятия должны утвердить подписи и печати в документации, если в них были внесены исправления.

- Проверьте журнал учета счетов-фактур: данные по номерам и датам, суммам НДС, общей стоимости, наименованию покупателя, номеру ИНН и конечным суммам с помощью оборотно-сальдовой ведомости. В случае если передача продукции была безвозмездной, счета-фактуры в журнале не регистрируются. Счет-фактура на аванс, если он был, тоже не регистрируется.

- Далее целесообразным будет пронумеровать книгу продаж, сшить, заверить информацию печатью и подписью начальника организации, указать количество страниц на последней странице с обратной стороны.

- После проверки реквизитов книги покупок сверьте данные с указанными ведомости. Налоговые документы необходимо регистрировать в том периоде, когда возникло право на НДС-вычет.

- Если вы пропустили счет-фактуру за прошлый налоговый период, или допустили в нем ошибку – сделайте аннуляцию. В таком случае нужно сделать оформление дополнительного листа, составить и сдать уточненную НДС-декларацию.

Порядок 2: Проверка оборотно-сальдовой ведомости и бухучета

Для этого используйте счета 46, 47, 48, проведите сверку по данных журнала-ордера 11, 13, ведомости 16 и 16а.

Список документации для того чтобы проверить общий оборот по продаже продукции в расчете налога:

- выписки расчетных банковских счетов предприятия.

- банковские и кассовые документы.

- ведомости продажи продукции и расчетов.

- оплаченный покупательский счет и т. д.

По ведомости определите:

- когда сумма с авансовой предоплаты будет на счету покупательского расчета, а не на счету продаж;

- нет ли в расчетах налога ошибок.

Все данные налоговой декларации должны быть совпадать с данными бланков бухучета.

В указанный срок налогоплательщик может исправлять ошибки составленного годового отчета. Несвоевременность грозит штрафом.

Все вышеуказанные меры необходимы, чтобы предотвратить неправильное недопустимое снижение оборотов и занижение налога.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7, Санкт-Петербург +7 или через форму обратной связи, расположенную ниже.

Источник:

Как производится?

Камеральная проверка может протекать по следующим сценариям:

- Нарушений не выявлено, документы и пояснения не потребовались;

- В ходе проверки были потребованы пояснения и предоставление уточненной декларации;

- Запрошены дополнительные документы.

В первом случае никаких действий от организации не требуется. Пояснения требуются в соответствии с п.п. 3, 6 ст. 88 НК РФ при выявлении ошибочных сведений и должны быть предоставлены в пятидневный срок в электронном виде.

Предусмотрена ответственность за их отсутствие по ст. 129.1 НК РФ – 5 000 рублей в первый раз и 20 000 рублей за повторное нереагирование в течение календарного года.

Если в пятидневный срок поданы пояснения или уточненная декларация, и налоговая инспекция не имеет претензий, камеральная проверка завершается.

Третий сценарий чаще всего возникает в случаях, когда предоставлены:

- Декларация на возмещение налога. Облегчить данную ситуацию можно, раскидав сумму на возмещение по разным периодам, не предоставляя отчетности на получения возмещения от государства. Если все же данные суммы указаны, необходимо заранее подготовить копии счетов-фактур, книг покупок и продаж, первичную документацию, подтверждающие право на возмещение.

- Уточненная декларация за отчетный период, прошедший более двух лет назад. При этом могут потребоваться документы, соответствующие не только указанному периоду, но и другие, на основании которых составлена новая отчетность.

- Применяются льготы. Необходимо заранее подготовить документацию, подтверждающую права на заниженные ставки расчета НДС.

- По данным, представленным контрагентами, организация занижает сумму налога. Выявлены несоответствия, вследствие чего требуется предъявить копии счетов-фактур и других бумаг, на основании которых произведены расчеты. Как правило, рассматривают только несоответствия, занижающие сумму налога к уплате.

Возмещение можно упростить, раскидав суммы по разным периодам. Допустимо заявлять право на вычет в течение трех лет со дня получения. При этом не следует раскидывать сумму из одного счета-фактуры на разные периоды. При возврате товаров ограничение в сроках составляет один год.

Как бухгалтеру проверить себя

Существует такая шутка, что бухгалтер, как сапер — ошибается один раз. Отчасти, это правда. Стоит бухгалтеру один раз не проверить себя, и вот уже техническая неточность или ошибка влечет за собою недостоверную отчетность, уточнение данных налоговой декларации и доплату налогов.

Поэтому, для бухгалтера важно своевременно проверять себя.

Обозначим основные этапы самопроверки бухгалтера

Правильность заполнения первичных учетных документов проверять лучше сразу в момент получения.

Получив первичный документ, необходимо проверить заполнение обязательных реквизитов, наличие подписей и печатей, а также арифметику документа.

Если есть замечания, можно сделать копию документов, обозначить неверные реквизиты красной ручкой и вернуть эту копию на исправление контрагенту.

Оригинал документа, выписанного контрагентом с ошибками, обозначить сигнальной меткой и заменить при получении правильно заполненного первичного документа.

Перед составлением отчетности за месяц необходимо убедиться, что все документы, относящиеся к текущему месяцу, отражены в учете. Отрабатывать в учете документы необходимо по мере их поступления. Не нужно накапливать большое количество не отработанных в учете документов.

Отработанные документы необходимо подшить в папки по датам, от меньшей к большей. В случае необходимости, Вы всегда сможете найти оригинал электронного документа по дате его создания.

Если есть займы и кредиты, необходимо проверить начисление процентов по займам и кредитам. Обратите внимание, у банков расчетный период может не совпадать с календарным месяцем.

Поэтому, целесообразно вести таблицу по процентам в разрезе каждого кредитного договора. И контролировать сумму начисленных процентов.

У некоторых банков расчетным является период с 15 по 15 число, другие банки начисляют проценты с 30 по 30 число.

Расхождения по суммам начисленных процентов банков и предприятием необходимо оценивать и проверять.

Перед составлением отчетности необходимо сверить остатки по балансовым счетам 50 “Касса” и 51 “Расчетный счет” , сформированные в бухгалтерской программе, с остатками по кассовой книге и банковским выпискам на последнее число месяца. На практике встречаются такие ситуации:

- выгрузили данные в программу, а часть документов (выписок банка) распровелась (снялась отметка о проведении документа).

- банк изменил первоначально выданную выписку.

В любом случае, необходимо удостовериться, что остатки по банку и кассе отражены правильно.

После этого, можно провести регламентную операцию “Закрытие месяца”. Мы предлагаем эту регламентную операцию проводить как минимум, 2 раза.

- Первый раз “закрываем месяц”,

- смотрим оборотно-сальдовую ведомость за месяц,

- находим и исправляем ошибки,

- снова проводим “закрытие месяца”,

- закрываем период в программе.

Приступаем к анализу данных, сформированных в оборотно-сальдовой ведомости. На что нужно обратить внимание:

- остатков по счетам 20,44,90,91 быть не должно,

- не должно быть красных остатков по счетам 62.1, 62.2, 60.1, 60.2,

- для проверки остаточной стоимости основных средств формируем амортизационную ведомость и внимательно смотрим, нет ли отрицательного сальдо на конец периода по каждому основному средству, такие ошибки возможны, если вручную проводились какие-то операции с основными средствами, для исправления ошибки необходимо перепровести операции по соответсвующему основному средству,

- необходимо сформировать аналитические данные по каждому из субсчетов 62, 60, 76 и проанализировать остатки по каждому контрагену,

- если по одному и тому же контрагенту числятся одинаковые остатки по каждому из субсчетов, формируем карточку контрагента, анализируем еще раз и последовательно перепроводим все документы по контрагенту,

- формируем ведомость по 10 счету “Материалы” и анализируем остатки, внимание обращаем на слишком большие или слишком маленькие цифры,

- формируем 19 счет, проверяем соответствие суммы по Дт 19 счета и Дт 60 счета, если на 60 счете нет остатков по этому контрагенту, задаем себе вопрос: по какой причине не принят вычет по НДС?,

- аналогично проверяем соответствие остатков на счете 76АВ и 62.2.

На практике, мы всегда делали так: расшифровывали каждый из остатков оборотно-сальдовой ведомости. Иногда поднимали первичные документы, например, чтобы удостовериться, что по договору действительно предусмотрена предоплата работ.

После проведения такого анализа бухгалтер может быть уверен, что все остатки, которые отражены на бухгалтерских счетах, подтверждены документами и соответствуют действительности.

Повторно закрываем месяц и закрываем период в бухгалтерской программе. Формируем баланс, Актив равен Пассиву?

На что нужно еще обратить внимание?

Необходимо запросить в налоговой инспекции сверку по расчетам с бюджетом и сверить с данными бухгалтерского учета, по необходимости, провести корректировки.

Подготавливаем налоговые декларации

Декларация по транспортному налогу автоматически формируется из программы “1С-Бухгалтерия 8”, для этого необходимо внести в справочник данные о регистрации постановки и снятия с учета транспортного средства. Причем, эти данные должны соответствовать данным ПТС, реализация транспортного средства может быть позднее, чем снятие с учета. Но в декларации необходимо указать именно дату снятия с учета.

Декларация по НДС в программе “1С-Бухгалтерия 8” формируется правильно, если Вы корректно отразили в учете хозяйственные операции.

После того, как Вы заполните декларацию по НДС, сформируйте Книгу покупок и Книгу продаж. Ваша задача сверить суммы по декларации и по Книгам.

Затем необходимо сформировать бухгалтерский документ “Анализ счета 68.2” и сверить его с декларацией по НДС и Книгами.

Декларация по налогу на прибыль формируется в программе “1С-Бухгалтерия” достаточно корректно, но проверка все же необходима. Заполните декларацию, а затем расшифруйте каждую строчку каждого листа, сформируйте оборотно-сальдовые ведомости по 90 и 91 счету по данным налогового учета и проверьте данные декларации.

Заполнение декларации по ЕНВД или УСН не представляют сложностей. Важно только сверить сумму начисленных и перечисленных налоговых платежей.

И еще советы из практики.

- Избегайте “ручных операций” и “ручных корректировок” в учете. Это позволит получить правильно заполненные бухгалтерские и налоговые регистры.

- Не спешите “ломать” штатную конфигурацию бухгалтерской программы. Изучите все возможности программы, постарайтесь использовать уже имеющиеся штатные документы и обработки. В противном случае, при каждом обновлении платформы программы, Вам будет необходимо учитывать изменения в нештатных документах, что потребует дополнительных финансовых вливаний бизнес.

- Если предприятие применяет специальный налоговый режим, следите за соблюдением условий, при которых применение этого режима возможно.

Источник:

Кому грозит выездная проверка из-за расхождений по НДС?

Как следует из статистических данных, приведенных в начале, число результативных камералок, конечно расчет, но не такими темпами, как хотелось бы налоговикам.

А все почему? Потому что на камералке практически невозможно доказать применение налоговых схем. На этих проверках налоговики сталкиваются, в основном, с ошибками ввода данных в бухгалтерскую программу, неправильным заполнением книг покупок и продаж и т.д. Поэтому сделки, которые вызывают у налоговиков на камералке какие-то подозрения, оставляют до выездной проверки.

Что еще делают налоговики на камералке? Они строят взаимосвязи между компаниями (реально рисуют схемы), отслеживают движения по этим цепочкам, стараясь найти конечного выгодоприобретателя. Вот таким выгодоприобретателем налоговики могут посчитать и «зеленую» и «желтую» компании.

Понятно, что самый большой уровень риска у «желтеньких», поскольку сюда относится крупный бизнес, у которого есть, что взять после выездной проверки.

«Зеленые» рискуют меньше, поскольку к этой группе относится, как правило, малый бизнес, которым миллионы не доначислить. В этом случае разрывов с прямыми контрагентами не наблюдается, поэтому перспектива налоговиков – поиск доказательств, что компания выстроила сложную схему, состоящую из многих звеньев.

А вот тем, которые окрашены «красным», сигнальным цветом, налоговики стараются проверки не назначать. Почему? Приведу пример из нелегкой жизни проверяющих: проверяли фиктивного посредника между двумя крупными предприятиями. Однодневка готовилась к ликвидации, а ее обороты составляли более 2,5 млрд рублей. На проверке компании не доначислили почти ничего, однако в решении разрисовали всю схему и стали проверять ее организатора.