Образование – вопрос государственной важности, уплата налогов – тем более. Поэтому государство в РФ финансово стимулирует тех, кто обучается на свои деньги и при этом является добросовестным налогоплательщиком. У граждан страны есть возможность вернуть часть средств, потраченных на собственное обучение, а также на образовательные услуги для некоторых категорий родственников. О том, что такое налоговый вычет за обучение, каков его размер, кому он полагается и какие документы для этого нужно оформить, поговорим в этой статье.

Что такое налоговый вычет за обучение, и кто может его получить

На налоговый вычет за обучение (он относится к социальным) может рассчитывать любой человек, официально уплачивающий в России налог на доходы физических лиц (НДФЛ). Отдавая 13% с каждой зарплаты государству, вы можете получить часть этих денег назад, если заключите договор на оказание образовательных услуг. Причем как себе, так и своим детям и даже сестре или брату.

На возврат налога по льготе за обучение могут рассчитывать следующие категории налогоплательщиков:

- граждане РФ, уплачивающие НДФЛ;

- пенсионеры, работавшие в год, за который оформляется налоговый вычет;

- иностранцы-резиденты РФ (проводят в России свыше 180 дней в году и уплачивают НДФЛ).

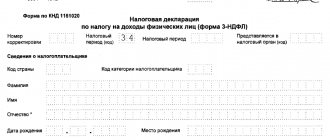

Заполнение 3-НДФЛ за учебу: титульный лист, Разделы 1 и 2

Изначально указывают информацию на Титульном листе

налоговой декларации. ИНН записывают в верхнем поле. Проставляют номер корректировки. Если отчет подают впервые, проставляют «0».

В поле «Налоговый период» указывают «34». Он показывает, что отчет подают за календарный год. Затем проставляют данные в поле «Отчетный год». В нем проставляют год, за который заполняется декларация.

Затем указывают код ИФНС, в которую подают декларацию. Проставляют код страны. Для Российской Федерации — 643. Прописывают код категории налогоплательщика в 3-НДФЛ. Для физических лиц — 760. Указывают ФИО, дату и место рождения, паспортные данные, номер контактного телефона. В конце листа прописывают код статуса налогоплательщика — 1. В поле «Доверенность и полноту сведений…» указывают свое ФИО или данные представителя, действующего на основании доверенности.

В Разделе 1

отражают суммы налога к уплате или доплате в бюджет. Также в нем указывают суммы, которые необходимо вернуть из бюджета.

Поля в Разделе 1 заполняют на основании данных, указанных в Разделе 2.

В начале страницы указывают ИНН и ФИО налогоплательщика. В строке 010 проставляют код 2, так как нужно выполнить возврат из бюджета. В строке 020 проставляют КБК, в строке 030 — ОКТМО. Эти данные можно узнать на официальном сайте Налоговой Инспекции.

В строке 040 ставят значение «0», если налогоплательщик полностью рассчитался по подоходному налогу. В строке 050 указывают сумму налога, которую нужно вернуть из бюджета (сумма возврата).

Раздел 2

предназначен для отражения доходов, которые были получены налогоплательщиков, и которые облагаются НДФЛ. В поле 001 проставляют налоговую ставку в размере13%. В поле 002 — код вида дохода 3 «иные доходы». К этой группе относятся доходы, полученные в виде заработной платы и другие.

В поле 010 указывают общую сумму дохода, облагаемого по ставке 13%. В поле 030 — сумму, которая подлежит налогообложению. В поле 040 — сумму налоговых вычетов.

Заполнение других полей в Разделе 2:

- строка 060 — налоговая база;

- 070 — общая сумма налога, исчисленную к оплате;

- 080 — сумма удержанного НДФЛ;

- 160 — сумма расходов на обучение.

Данные для заполнения полей в Разделе 2 берут из предварительно заполненных приложений.

Образец заполнения 3-НДФЛ на обучение: титульный лист, Разделы 1 и 2

В каких случаях можно оформить вычет за обучение

Как и при любом другом социальном вычете, налог возвращается тому человеку, чье имя указано в договоре на оказание услуг в качестве плательщика.

В Налоговом кодексе РФ (ст.119) прописано несколько оснований, по которым появляется право на вычет за обучение. Среди них:

1Собственное обучение.

Сейчас налоговое законодательство никак не ограничивает форму обучения: вы можете получать образование на дневном, вечернем, заочном, дистанционном отделении вуза или среднего специального учебного заведения, проходить краткосрочные курсы (повышение квалификации, освоение новой профессии), обучаться в автошколе, участвовать в тренингах и так далее. Главное – чтобы у учебного заведения была лицензия на образовательную деятельность. Интересно, что вычет можно получить и за образование за пределами РФ – необходим нотариально заверенный перевод лицензии.

2 Обучение ребенка в возрасте до 24 лет.

Обратите внимание Получить налоговый вычет за обучение ребенка можно только если он учится очно. Как и в случае со взрослым человеком, вернуть НДФЛ можно за обучение отпрыска в любом образовательном учреждении, имеющем лицензию. Это могут быть курсы профессиональной подготовки, частный детсад (из общего платежа по договору выделяется сумма, потраченная именно на обучающие программы; питание и уход в нее не входят), школы дополнительного образования – музыкального, художественного и т.д. Если ребенок занимался с репетитором, тот должен быть индивидуальным предпринимателем на патентной системе налогообложения.

3 Обучение опекаемого до достижения им 18 и 24 лет.

В этом случае также действует правило: ребенок должен обучаться только на очной форме. Есть две градации: до достижения 18-летнего возраста вы оформляете вычет за обучение подопечного (опекаемого). Когда последний достигает совершеннолетия, в документах указывается «бывший подопечный/опекаемый».

4Обучение брата или сестры до достижения ими возраста 24 лет.

Обязательное требование – очная форма обучения. Брат или сестра могут быть как полнородными (от общих матери и отца), так и неполнородными (например, сын вашей матери от ее второго мужа).

Не полагается вычета за обучение супруга/супруги, а также не ближайших родственников (племянники, внуки, бабушки-дедушки и так далее). Не возвратит государство деньги и за обучение за счет средств материнского капитала. Вычет за обучение по направлению работодателя может быть оформлен, если вы по договору обязаны компенсировать потраченные на ваше образование средства.

Заполнение документа с использованием специальных программ

Наиболее простым является способ внесения сведений в отчетность с помощью специального ПО, разработанного финансовым ведомством.

Программы расположены на сайте ФНС РФ и ГНИВЦ ФНС и доступны для скачивания абсолютно бесплатно. Всего способов заполнения отчетности с помощью указанных программ три:

- Личный кабинет налогоплательщика (ЛКН);

- Программа «Декларация»;

- Программа «Налогоплательщик ЮЛ».

Рекомендация: Наиболее адаптированной для применения физическими лицами является программа «Декларация», которую можно на сайте финансового ведомства. Заполнение отчетности в ЛКН возможно только после личного обращения в налоговый орган для регистрации учетной записи пользователя. Для отправки документа по электронным каналам связи необходимо наличие ЭЦП (цифровой подписи).

Порядок заполнения декларации при заявлении н/в за обучение

Исходные данные

Малинин В.В. в 2015 г. оплатил курсы повышения квалификации, истратив на это 75 тыс. руб.

В указанный период Малинин работал на в должности токаря с з/п 45 700 руб. в месяц. По итогам года его доход составил 548 400 руб., из которых 71 292 руб. пошли на уплату подоходного налога.

При составлении отчетности, необходимой для получения н/в, он должен будет заполнить следующие листы: Титульный, Разделы 1 и 2, Листы А и Е1.

Образец заполнения ТЛ

| Строка (номер примечания) | Пояснение |

| 1 | Отражается индивидуальный номер н/п согласно выданному свидетельству о постановке на учет в н/о. |

| 2 | «0» — при сдаче первичной декларации (в нашем случае); «1 и т.д.» — если сдается корректировочная (если в предыдущей были обнаружены ошибки и налоговый инспектор потребовал внести исправления в н/д) декларация. |

| 3 | Указывается значение «34», так как декларация — годовая. Для иных случаев (когда отчетность подается, например, ИП) в данной ячейке указывается иной период. При заявлении н/в всегда указывается значение «34». |

| 4 | Вписывается год, в котором были произведены траты на обучение, и соответственно за который заявляется вычет. |

| 5 | Указывается код н/о, на учете в котором состоит заявитель н/в. Узнать данный код можно по первым 4 числам ИНН либо обратившись к сайту ФНС РФ. |

| 6 | Так как н/в заявляется в РФ, то указывается значение «643». |

| 7 | Для физлиц, заявляющих н/в код всегда — 760 |

| 8 | Блоки «Сведения о н/п» и «Сведения о документе, удостоверяющем личность» заполняются строго в соответствии с паспортом, в том числе и место рождения. |

| 9 | Для физлиц, заявляющих н/в всегда указывается значение – 1. |

| Строка (номер примечания) | Пояснение |

| 10 | Указывается адрес МЖ в соответствии с паспортом (место прописки). |

| 11 | Номер телефона необходимо указать именно контактный, по которому налоговый инспектор сможет связаться с заявителем н/в в случае, если возникнут какие-либо вопросы. |

| 12 | Общее количество листов по данному виду вычета, как правило, не превышает — 5. Большее количество может быть только в случае, если н/п имеет большое количество источников доходов и для их указания требуется заполнение нескольких листов А. Во втором поле (справа) необходимо указать общее количество листов документов, прилагаемых к декларации для подтверждения права на н/в. Декларация в общем количестве листов не считается. |

| 13 | Если гражданин сам подает н/д, то указывается только значение – 1, а остальные поля отчеркиваются. Если представитель налогоплательщика, то ставится значение – 2, ниже вносятся ФИО представителя и сведения о доверенности. |

Размер налогового вычета за обучение

Расчет суммы возврата налога за обучение ведется так же, как и при любом другом вычете по НДФЛ. Поскольку возвращается 13% от затрат, вы берете сумму, потраченную на образовательные услуги, и умножаете ее на 0,13. Есть два ограничения. Во-первых, вы не можете получить больше, чем уплатили подоходного налога в год прохождения обучения. Во-вторых, для вычета за образовательные услуги установлен верхний порог.

В отличие от вычета за лечение, где максимальный размер возврата НДФЛ зависит от стоимости оказанных услуг, в случае с обучением есть несколько градаций налогового вычета в зависимости от категорий обучающихся.

- 120 000 рублей – за свое обучение, а также за обучение братьев-сестер.

Например, вы в отчетном году заработали 800 000 рублей, уплатив с них 104 000 рублей НДФЛ. Даже если на собственное обучение вы потратили, скажем, 200 000 рублей, налог вернут только со 120 000 рублей (на руки получите 13% от этой суммы – 15 600 руб.). Еще один важный момент: 120 тысяч рублей – это максимальная сумма для всех социальных вычетов, предоставленных в отчетном году. То есть если вы оформляете вычет и за лечение, и за образование, вам вернут самое большее 15 600 руб. в общей сложности (как именно распределить в декларации эти вычеты – дело ваше, общая сумма не изменится).

- 50 000 рублей – за обучение детей и подопечных.

Если вы оформляете вычеты и за детей, и за себя, максимальный размер налоговой льготы за обучение сына или дочери все равно не может быть больше 50 000 рублей, а совокупный – не больше 120 000 рублей.

Пример 1

Гражданин Г. в 2021 году потратил на свое обучение в вузе 121 000 рублей. Его доход в том же году составил 761 000 рублей. Максимальный вычет, на который может рассчитывать Г. – 120 000 рублей. Сумма налога к возврату 120 000 * 0,13 = 15 600 руб.

Пример 2

Гражданин С. в 2021 году потратил на обучение сына на курсах иностранного языка 54 000 рублей. Кроме того, он прошел курс лечения в санатории за 54 000 рублей. Доход С. в отчетном году составил 593 000 рублей. Ему полагается налоговый вычет за обучение сына в размере 50 000 рублей и вычет за лечение в размере 54 000 рублей. Общая сумма налога к возврату: (50 000 * 0,13) + (54 000 *0,13) = 13 520. Перенести лишнюю сумму с «детского» вычета на неиспользованный остаток по вычету за лечение, к сожалению, нельзя.

Образец 3-НДФЛ за обучение в автошколе

3-НДФЛ за свое обучение в автошколе заполняется точно так же, как и при обучении в образовательных учреждениях.

Пример 2

Морскова Дарья проходит курсы вождения в автошколе «Форсаж». За курсы она заплатила 25 000 рублей. При этом Дарья работает помощником бухгалтера в и получает ежемесячный оклад 30 000 рублей. За год она дважды получила зарплату по второму месту работы, в ООО «Золотое руно» — в декабре и в мае, по 20 000 рублей.

Образец заполнения можно скачать здесь.

Как получить налоговый вычет за обучение: пошаговая инструкция

Имеются два варианта для оформления налогового вычета за обучение. Это можно сделать через налоговую инспекцию по месту вашего жительства, а также через работодателя. У обоих способов есть общие моменты, есть и отличия.

Способ #1. Возврат налога через налоговую инспекцию

При выборе этого варианта вы получаете сразу всю сумму целиком. Оформить налоговый вычет за обучение через ИФНС можно в любое время в течение трех лет с года получения образовательной услуги. Допустим, в 2021 году вы прошли обучение в автошколе. Заявить о желании вернуть в связи с этим часть налога, уплаченного в 2017-м, можно до конца 2021 года. Правило одно: НДФЛ должен быть уплачен в том же году, когда проводилось обучение. Если вы в 2017-м находились, скажем, в декретном отпуске и не платили НДФЛ, то никакие налоговые платежи в будущем не помогут получить вычет за 2017 год.

1 Сбор необходимых документов.

В стандартный пакет документов для оформления налогового вычета за обучение входят:

- Копия паспорта РФ

- Налоговая декларация по форме 3-НДФЛ. Дальше будет раздел с подробными пошаговыми инструкциями как заполнить и отправить декларацию через сайт налоговой.

- Справка о доходах по всем местам работы в отчетном году, где работодатель уплачивал за вас подоходный налог (форма 2-НДФЛ), выдается в бухгалтерии организации, где вы работали. Справки нужно предоставить как по основному месту работы, так и в случае трудовой занятости по совместительству.

- Копия договора с образовательным учреждением на имя плательщика. Это крайне желательно, поскольку если учится ваш ребенок, и договор заключен между ним и учебным заведением, с возвратом НДФЛ могут возникнуть трудности. О том, как их преодолеть – в разделе «Часто задаваемые вопросы».

- Копия лицензии образовательной организации, заверенная печатью этой организации. Впрочем, на сайте Федеральной налоговой службы отмечается, что при наличии сведений о лицензии в договоре, прикладывать ее копию не нужно.

- Копии квитанций, чеков или других платежных документов, подтверждающих оплату образовательной услуги.

- Заявление в ИФНС с просьбой вернуть сумму налога и реквизитами, куда ее следует перечислить.

Если вычет оформляется за обучение детей, подопечных, брата или сестру, необходимо также приложить:

- Копию документа, подтверждающего родство с получателем образовательных услуг. Это могут быть свидетельство о рождении ребенка, аналогичные документы на себя, брата или сестру, договор об установлении опеки (попечительства), в котором упомянуты родственники.

- Справку о форме обучения (если очная форма не указана непосредственно в договоре).

2 Подача документов в налоговую инспекцию.

Пакет документов нужно передать в ИФНС по месту вашей регистрации. Если вы прописаны в одном населенном пункте, а живете в другом (находящемся в зоне ответственности другой ИФНС), придется либо ехать, либо отправлять документы иным способом. Найти адрес своей инспекции можно с использованием специального сервиса Федеральной налоговой службы: https://service.nalog.ru/addrno.do.

Чтобы передать документы налоговикам, воспользуйтесь одним из четырех вариантов:

- Личная передача документов в офисе налоговой инспекции. С собой необходимо взять оригиналы документов (паспорт, договоры, свидетельства о рождении). В налоговой заверят ваши копии и скажут, все ли документы на месте. Чаще всего даже при нехватке какой-либо бумаги пакет принимают и разрешают «донести» документ чуть позже (но не ранее начала камеральной проверки). Обратите внимание: ваши бумаги будут проверять не те сотрудники, которые принимают документы в офисе. Поэтому нет смысла объяснять им отсутствие каких-либо подтверждающих документов. Лучше прийти в другой раз, подготовившись как следует.

- Отправить документы «Почтой России» заказным письмом с уведомлением. В этом случае следует составить опись вложенных в конверт бумаг.

- Передать пакет документов в ИФНС через доверенное лицо. Для этого придется оформить доверенность.

- Передать документы в электронном виде. Самый удобный способ, но в этом случае требуется самостоятельно заполнить декларацию и отправить ее через личный кабинет налогоплательщика. Ниже будет видеоинструкция как это сделать через сайт налоговой.

3 Возврат налога.

Максимальный срок возврата НДФЛ по налоговому вычету — 120 дней (90 дней на камеральную проверку декларации и 30 дней — на перевод средств по реквизитам заявителя).

Способ #2. Возврат налога через работодателя

В этом случае вы получите возврат налога не единовременно, а «в рассрочку», частями, в виде зарплаты, с которой не удерживается НДФЛ. Плюсом является то, что ждать окончания года не нужно, оформить вычет можно сразу же после оплаты обучения. Порядок действий такой:

1 Подготовка документов.

В отличие от пакета документов, подаваемых в ИФНС для получения вычета через налоговую, в данном случае перечень бумаг будет короче. Не требуется декларация по форме 3-НДФЛ, а также справка о доходах по тому месту работы, где вы собираетесь возвращать налог. Заявление заполняется не на возврат налога, а на выдачу уведомления для работодателя. Суть процедуры в том, что налоговая проверяет документы и подтверждает: да, действительно налоговый вычет данному гражданину полагается по закону.

2 Подача документов в налоговую инспекцию.

Документы передаются в ИФНС по месту жительства такими же способами, как при оформлении возврата налога через налоговую инспекцию: лично, по почте, в электронной форме через личный кабинет на nalog.ru или через доверенное лицо. В течение 30 дней ИФНС обязана выдать вам уведомление для работодателя о наличии у вас права на налоговый вычет.

3 Передача уведомления работодателю.

Уведомление вместе с заявлением на получение вычета (образец – на сайте nalog.ru) подается в бухгалтерию вашего работодателя. Далее все расчеты производят там. Зарплату, увеличенную на 13% (по причине того, что НДФЛ больше не удерживается), вы начнете получать с месяца подачи уведомления и до момента, пока вычет не исчерпается или не закончится год. Если сумма вычета не исчерпана, а год закончился, можно оформить получение остатка переплаты по налогу через ИФНС. Для этого совершаются все действия, упомянутые для способа №1.

Список сопроводительных документов

Декларация заполнена и распечатана. Теперь нужно собрать весь пакет документов. Помимо самой 3-НДФЛ потребуется:

- Справка 2-НДФЛ;

- Копия договора на обучение и всех доп. соглашений к нему, если были изменения стоимости услуг;

- Копии документов (квитанции, платежки, чеки), подтверждающих расходы.

Проверьте, чтобы в договоре или доп. соглашении была прописана стоимость и форма обучения, присутствовали реквизиты лицензии.

Если финансировалось обучение третьего лица, дополнительно понадобятся:

- Документы о родстве (свидетельства о рождении, договор об опекунстве и др.);

- Справка об очной форме обучения;

Внимание! Для вычета договор и платежные документы должны быть оформлены на одно лицо — того, кто подает декларацию. Стоимость обучения, указанная в договоре, должна совпадать с суммами в платежных документах.

Видеоинструкция по заполнению декларации 3-НДФЛ

Видео: Как заполнить декларацию 3-НДФЛ для возврата налога за обучение

- Образец заполнения налоговой декларации по налогу на доходы физических лиц с целью получения социального налогового вычета по расходам на обучение налогоплательщика

Видео: Как заполнить заявление на возврат НДФЛ

- Образец заявления на возврат НДФЛ

Видео: Как за 5 минут отправить 3-НДФЛ через Личный кабинет налогоплательщика

Сколько деклараций подавать для возврата НДФЛ за обучение за 3 года?

Декларация — это заявление лица о своих доходах и правах на льготы, преференции и вычеты за определенный период. В случае 3-НДФЛ периодом является календарный год, и налогоплательщику нужно подумать, были ли у него за прошедший год доходы вне места трудоустройства — например, от выигрышей или от продажи ценностей. Как правило, если такие доходы были, ему на адрес по прописке придет письмо с уведомлением о наличии объектов обложения.

Для ИФНС ключевую роль при приеме отчетности играет актуальность поданной формы.

Получить возмещение 3-НДФЛ за обучение можно за 3 последних года. Заполнить декларацию 3-НДФЛ за учебу за 2021 год можно будет только в 2021 году.

За любой год нужно подавать тот бланк, который был принят на тот момент.

Скачать декларацию о возврате подоходного налога 13 процентов за обучение можно:

- за 2021 год — здесь;

- за 2021 год — здесь;

- за 2015 год — здесь.

Вместо возврата заявитель может претендовать на компенсацию расходов по месту трудоустройства — для этого соискатель подает тот же перечень документов в ИФНС, но получает не решение от инспекции, а уведомление, которое нужно представить начальнику.

Бухгалтер оформит сотруднику вычет, с 2021 года в данном случае действует код 320 — социальный вычет за обучение, и со следующего месяца зарплата будет приходить в полном объеме.

Получаем вычет за обучение детей

Получить вычет за обучение ребенка можно только если образовательные услуги оказывались за счет собственных средств налогоплательщика.

Оформить возврат НДФЛ можно за обучение ребенка в возрасте до 24 лет – как родного, так и усыновленного или опекаемого. Допускается оформление вычета на нескольких детей, в рамках общего лимита 50 000 рублей и уплаченного вами подоходного налога (то есть вернут вам самое большее 13% от 50 тыс. руб. – 6500 руб.).

Обучение должно обязательно проводиться по очной форме, в учебном заведении любой формы собственности (как государственном, так и частном), в России или за рубежом.

Обратите внимание! В качестве заказчика образовательных услуг и плательщика в договоре должен быть указан родитель (мать или отец – не важно, по российскому законодательству эти расходы считаются совместными). Если вы «зевнули» на стадии заключения договора, и заказчиком в нем указан ребенок, ситуацию можно исправить, представив платежные документы, оформленные на ваше имя. Например, квитанцию из банка, в котором вы оплачивали очередной семестр для своего отпрыска.

Пример

В 2021 году Иванова А.М. заключила договор на обучение своей дочери на очном отделении вуза. Стоимость обучения в первый год составила 125 000 рублей. Иванова находится в декретном отпуске и НДФЛ за нее в 2021 году не перечислялся. Ее супруг Иванов Н.М. оформил вычет на себя, приложив к подаваемым документам свидетельство о браке. Поскольку в 2019-м его официальный доход составил 260 000 рублей, он получил максимальный вычет – 50 000 рублей, вернув 13% от этой суммы – 6500 рублей.

Заполнение 3-НДФЛ на обучение: Приложения 1 и 5

В Приложении 1

в поле 010 указывают налоговую ставку 13%. Затем заполняют данные о работодателе или другом источнике дохода. Для отражения такой информации предназначены строки 030-060.

В поле 070 указывают общую сумму дохода, которую получило физическое лицо в отчетном году. В поле 080 — сумму налога, удержанную с доходов налогоплательщика.

В Приложении 5

отражают суммы стандартных, инвестиционных и социальных вычетов, которые могут быть предоставлены физическому лицу на основании заявления (в соответствии со ст. 218-219, 219.1 Налогового Кодекса РФ).

В поле 130 указывают расходы на свое обучение, обучение близких родственников в возрасте до 24 лет. Эту же сумму прописывают в полях 180-200.

Образец 3-НДФЛ за обучение: Приложения 1 и 5

Получаем вычет за обучение брата/сестры

Вычет за обучение полнородных и не полнородных братьев и сестер можно получить в том же размере, что и за самого себя (до 120 000 рублей). Но действует право на возврат налога только до того момента, как брату или сестре исполнится 24 года. Как и в случае с детьми, брат или сестра обязательно должны учиться на очной форме. Место обучения принципиального значения не имеет, оно может находиться в России или за рубежом. Необходимое требование – лицензия той страны, в которой зарегистрирована образовательная организация. Заверенную копию этого документа обязательно нужно предоставить налоговикам.

Родство с братом или сестрой вы будете доказывать при помощи свидетельств о рождении – своего и брата/сестры. В редких случаях ИФНС может потребовать других подтверждающих документов (решений суда о разводе родителей, решений органов опеки и попечительства и так далее.

Обратите внимание! В договоре на оказание образовательных услуг заказчиком должны быть указаны вы. Если документ подписывал брат/сестра, тогда на вас должны быть оформлены квитанции по оплате их обучения.

Пример

Алексей П. заплатил в 2021 году за обучение своей тогда еще 18-летней сестры на дневном обучении вуза 400 000 рублей за 4 года. В 2021 году он решил получить налоговый вычет. Все условия подходили: трехлетний срок не прошел, доход П. в 2021 году составил 930 000 рублей, все документы о родстве с сестрой (свидетельства о рождении) – в наличии. Возраста в 24 года сестра не достигла. Максимальная сумма, полагающаяся Алексею П. к возврату, составляет 15600 рублей (13% от 120 000 руб. – вычет ему положен только за тот год, в который он заплатил за обучение). Эта сумма могла бы быть намного больше, если бы он, скажем, поместил свои деньги на депозит и оплачивал с него обучение сестры каждый год по 100 000 рублей. Тогда можно было бы получить по 15 600 руб. за 2017-й, 2018-й и 2019-й годы, а в 2020-м оформить за текущий год. Итого П. мог вернуть 62 400 рублей.

Информация о вычетах

Наконец, остается заполнить только информацию о запрашиваемых вычетах. Выбираем соответствующую вкладку. Налоговые вычеты за обучение относятся к категории социальных, поэтому сразу переходим на нужную позицию.

Дальнейшее заполнение зависит от того, какие именно вычеты заявляются:

- В левой части в строке «свое обучение» указываем сумму, израсходованную на себя или учебу брата/сестры;

- Справа при помощи кнопки «+» прописываем траты на обучение детей, отдельно по каждому ребенку.

Важно! Все цифры должны совпадать с тем, что написано в договоре на обучение и указано в платежных документах. В программу заносятся только те расходы, которые были сделаны в отчетном году (в нашем случае – в 2018). Проверяем даты по квитанциям.

Допустим, в 2021 заявитель посещал курсы немецкого языка и потратил на них 45 500 руб. Также он оплатил дополнительные уроки для двух детей школе по 31 500 руб. за каждого. Значит, заполняем обе колонки декларации.

Важно! Получить вычет возможно до окончания года. Для этого нужно обратиться к своему работодателю. Те, кто воспользовался таким способом, при заполнении декларации дополнительно указывают в программе сумму социальных вычетов, которые им предоставил работодатель.

Часто задаваемые вопросы

— Сколько раз в жизни можно делать налоговый вычет на обучение?

— По закону никаких ограничений на число вычетов за обучение нет. Вы вправе каждый год оформлять возврат НДФЛ, если пользовались образовательными услугами, подпадающими под все требования Налогового кодекса. Есть ограничения только по сумме: 120 000 рублей на себя, братьев и сестер, 50 000 рублей – на детей и подопечных. Неиспользованный в текущем году социальный вычет на следующий год не переносится. Также нельзя перенести на следующий год вычет, если затраты на обучение оказались выше максимального размера для налоговой льготы.

Пример 1

За свое обучение в вузе москвич Александр О. в 2021 году заплатил 111 500 рублей. НДФЛ, который был перечислен в налоговую по месту работы О. в 2019-м, составил 12500 рублей (значительную часть зарплаты гражданин получал «в конверте»). Соответственно, вместо полагающихся ему 13% от 111 500 рублей (14 495 руб.) он получил возврат НДФЛ в размере уплаченного – 12 500 руб.

Пример 2

Марианна Н. в 2021 году прошла платные курсы повышения квалификации за 49 000 руб., обучение в автошколе (38 000 руб.), а также оплатила обучение дочери в размере 84 000 руб. Общая сумма, потраченная на обучение в 2021 году, составила 171 000 руб. Н. решила оформить максимальный вычет (50 000 руб.) на обучение дочери, и на оставшийся лимит (120 000 – 50 000 = 70 000 руб) оформить вычет за свои расходы. Итого возврат налога составил (50 000 руб *0,13) + (70 000 руб * 0,13) = 15 600 руб. Часть расходов на дочь (84 000 – 50 000 = 34 000 руб.) и на свое обучение (49 000 + 38 000 – 70 000 = 17 000 руб.) охвачены вычетом не будут, так как выходят за его максимальные пределы. На следующий год эти суммы перенести нельзя, они просто «сгорают».

— Я мать студента-очника. Договор оформлен на меня, а квитанции составлены на имя сына. Могу ли я получить вычет за его обучение?

— В письме ФНС РФ от 31 августа 2006 г. № САЭ-6-04/[email protected] указано, что в вашем случае родители вправе получить налоговый вычет, если докажут, что оплату сын проводил по поручению отца или матери. Для этого нужно к стандартному пакету документов приложить составленное в произвольной форме заявление, в котором вы поручаете сыну совершить операцию оплаты обучения с использованием ваших денежных средств.

— Договор оформлен на дочь, а квитанции – на отца. Может ли в этом случае отец получить налоговый вычет?

— Пункт 1 статьи 219 Налогового кодекса РФ связывает получение вычета с тем, что налогоплательщик представляет документы, подтверждающие его расходы на обучение. Если отец подает в ИФНС такие документы, то он получает право на вычет независимо от того, на кого оформлен договор с образовательной организацией. Если имеется копия лицензии, а обучение проводится по очной форме, вычет одному из родителей будет предоставлен без проблем.

— Есть ли какие-то шансы получить вычет за учебу сына, если и договор, и квитанции оформлены на него, хотя реально платил я?

— Право на получение вычета имеется у налогоплательщика, если он сам оплачивал обучение, и это можно подтвердить какими-либо документами. Банк или платежная система не станут переделывать квитанции. А вот договор с образовательной организацией переделать можно — по крайней мере, с представителями вуза договориться проще, чем с банковской организацией. В качестве заказчика указывается тот, кто будет получать вычет (в данном случае – отец). Далее порядок действий такой же, как в случае с получением вычета родителями-заказчиками образовательных услуг на сына, который сам оплачивал обучение (см. выше)

— Может ли получить налоговый вычет на обучение сына мой второй муж, который не является ни отцом, ни опекуном ребенка?

— В 219-й статье приведены все категории лиц, которые имеют право на возврат НДФЛ за обучение детей. Это:

- Мать и отец обучающегося.

- Опекун и его жена (муж).

- Братья и сестры получателя образовательных услуг.

Поскольку в данном случае муж автора вопроса не относится ни к одной из этих категорий, вычет ему не полагается. Возврат НДФЛ можете оформить вы, как мать.

— Мне исполняется 24 года в середине учебного года, который я уже оплатил целиком. Как будет рассчитываться налоговый вычет?

— Минфин РФ своим письмом от 12 октября 2010 г. № 03-04-05/7-617 установил, что если 24-летний возраст наступил, а обучение в образовательной организации продолжается, вычет предоставляется за весь календарный год. Другое дело, если и возраст вышел, и вуз закончен. Тогда вычет прекращает действовать с месяца, следующего за тем, в котором было завершено обучение. Некоторые бухгалтеры запрашивают с работника по две справки на ребенка-студента: в начале учебного года и по окончании семестра. Если студент отчислен, право вычета для родителей прекращается.

— Уже три года получаю и социальный, и имущественный налоговый вычет (за купленную квартиру). Как лучше оформлять такое соседство, чтобы получить наибольшую выгоду?

— Логичнее всего сначала оформить вычет за обучение, а на оставшийся НДФЛ — вычет за квартиру. Если сделаете наоборот, то возвращенная сумма останется той же, но остатки социального вычета «сгорят». Остатки же имущественного вычета можно перенести на следующий год.

Пример

Голубев М.Н. в 2019-м и 2021 годах получил доход по 430 000 рублей, уплачивая с него каждый год по 55 900 рублей НДФЛ. В 2019 году Голубев купил квартиру за 1,6 миллиона рублей. За 2021 год Голубев вернул все 55 900 рублей уплаченного в том году НДФЛ. Остаток по имущественному вычету в размере 1 600 000 – 430 000 = 1 170 000 руб. был перенесен на 2021 год. В 2020-м Голубев обучался в автошколе, потратив на это 28 000 рублей. Оформляя налоговые вычеты за 2021 год, гражданин решил в первую очередь сделать социальный вычет. Остаток в размере 340 000 (годовой доход) – 28 000 (вычет за обучение) = 312 000 руб. был оформлен как имущественный вычет. Таким образом, Голубев получил назад все 55 900 рублей своего НДФЛ, а на 2021 год был перенесен остаток по имущественному вычету в размере 1 170 000 – 312 000 = 858 000 руб.

Заполнение с помощью программы

Заполнить декларацию можно с помощью официального программного обеспечения «Декларация». Приложение является бесплатным и поддерживается всеми известными операционными системами Windows.

При использовании программы важна последовательность действий. Рекомендуем вам воспользоваться простой видео инструкцией, в которой автор показывает, как правильно заполнить 3-НДФЛ за обучение.

Пошаговая инструкция заполнения 3-НДФЛ через программу

После загрузки и установки приложения «Декларация», откройте ее и выполните несколько простых действий, как указано в нашей инструкции.

- Начните заполнять документ с номера инспекции, для этого в строке «Номер инспекции» выберите тот ИФНС, в котором вы состоите. Если не получилось найти нужный номер, то воспользуйтесь поиском через сайт ФНС, по ссылке https://service.nalog.ru/addrno.do. Здесь же будет указан код ОКТМО, который нужно будет указать далее.

- Откройте вкладку «Сведения о декларанте» и впишите всю нужную информацию о себе.

- Укажите код 21 в строке для ввода кода документа, либо выберите из списка пункт «Паспорт гражданина РФ» и заполните требуемую информацию.

- Осуществите переход в раздел «Доходы, полученные в РФ» и нажмите на первый знак «+».

- В появившейся форме нужно внести информацию о работодателе. Для этого вам понадобится справка 2-НДФЛ, которую нужно получить в отделе кадров. В справке будет указаны следующие данные: наименование источника выплаты, ИНН, КПП и ОКТМО. После заполнения данной информации поставьте галочку напротив пункта «Расчет стандартных вычетов вести по этому источнику».

- Бывают случаи, когда имеется несколько рабочих мест, их также можно дополнительно добавить, выполнить все те действия, которые указаны в пункте 4.

- После заполнения основных сведений о работодателе, переходим к заполнению второго блока. Здесь нажимаем на второй знак «+» и указываем код дохода 2000 и сумму ежемесячной зарплаты. Данная информация берется все с той же справки 2-НДФЛ.

- Если у вас в течении 12 месяцев одинаковая заработная плата, то просто продублируйте доход 12 раз. Если доход, исходя из значений в справке, разный, то придется вводить каждый месяц по отдельности. Для этого выполняйте последовательность действий, как указано в пункте 7.

- Не забудьте указать итоговые суммы по источнику выплат в самом низу вкладки «Доходы, полученные в РФ».

- Переходим во вкладку «Вычеты» и подкатегорию «Социальные». Выберите пункт «Предоставить социальные налоговые вычеты» и укажите сумму, которая была потрачена на обучение.

- Сохраните декларацию и выполните ее проверку. По завершению проверки распечатайте документ и сдайте его в налоговую.

Величина получаемых за собственное обучение средств

Величина возвращенных за выплаты по обучению средств определяется исходя из множества обстоятельств.

- Подразумевается, что невозможно получить компенсацию за учебу, величина которой будет превышать перечисленные с вашей заработной платы в бюджет страны средства по налогу на доходы физических лиц.

- Максимальная сумма вычета, предоставляемого гражданину России, равна 120 тысячам рублей, следовательно, более тринадцати процентов от данной суммы вы вернуть обратно не можете. Получается, что к возврату полагается 15 тысяч 600 рублей.

Сколько денег можно вернуть за обучение собственное

Описываемое ограничение действительно не только для возврата средств за учет, но и на все другие разновидности вычетов социального характера, исключая категорию благотворительных выплат и получение дорогостоящего лечения.

Суммарно все получаемые от государства социальные компенсации не могут превышать в размере искомые 120 тысяч рублей, то есть по ним по всем максимальная сумма предоставления равно 15 тысячам 600 рублям.

Приведем пример. Вы прошли обучение в высшем учебном заведении, и потратили на оплату образовательных услуг 150 000 единиц российской валюты. Одновременно за отчетный год вы получили заработную плату в размере 250 000, и уплатили с них налог на доходы физических лиц в размере 31 000. По всем критериям вы имеете право на возврат компенсационных средств от государства, однако в полной мере совершенные затраты вами не окупятся, несмотря на то, сколько вы уплатили в казну и сколько отдали образовательному учреждению. Максимальная сумма, указанная выше, положена вам в представленном случае.

Получение возврата

Итак, рассмотрим подробнее, как именно оформить налоговый вычет для себя или своего ребенка. Чтобы вернуть часть денежных средств, потраченных на получение образования, нужно собрать комплект определенных документов, после чего отнести их в налоговый орган.

Сделать это разрешается как лично, так и при помощи услуг почтовой связи. Все документы, декларация и заявление упаковываются в большой конверт, составляется опись вложения, затем они отправляются на адрес соответствующей инспекции заказным письмом.

Кроме того, можно обратиться в налоговую через Личный кабинет налогоплательщика, однако сначала придется там зарегистрироваться.

- Для начала надо заполнить и подать декларацию 3-НДФЛ. Вносить сведения в бланк 3-НДФЛ важно очень внимательно, поскольку на них будет основываться вычет. Заполнить можно от руки или при помощи компьютера. В первом случае используется ручка с синими, либо же черными чернилами, вносить данные требуется печатными буквами, чтобы избежать неточного прочтения. Во всех пустых графах проставляются прочерки. Все цифры по НДФЛ округляются до целых рублей, а в остальных случаях – вписываются с точностью до копеек.

Предоставить соответствующую декларацию нужно по окончанию того года, когда произведена оплата за учебу.

- К декларации прикладываются документы, подтверждающие доход, обычно это справка 2-НДФЛ. Ее можно получить в бухгалтерии по месту трудовой деятельности заявителя.

- В учебном отделе надо сделать копию лицензии. Кроме нее потребуется приложить ксерокопию договора об образовательных услугах.

- В случае оплаты обучения родственника нужно предоставить документ, подтверждающий родственную связь.

- Также потребуются квитанции, чеки или банковские выписки об оплате.

- В конце составляется заявление на социальный налоговый вычет.

После подачи документов проводится проверка, которая может продолжаться до трех месяцев. Если по заявлению принято положительное решение, то денежные средства будут перечислены на счет, реквизиты которого указаны в заявлении, в течение одного месяца.