Что следует учитывать, заключая договор на закупку спецодежды?

- Работодатель обязан приобретать и выдавать спецодежду, прошедшую сертификацию или декларирование соответствия.

- До 31 декабря 2013 года спецодежда приобреталась и выдавалась по результатам аттестации рабочих мест по условиям труда. С 1 января 2014 вместо аттестации рабочих мест по условиям труда проводится специальная оценка условий труда. А потому если в организации дополнительно создаются новые рабочие места, которые по результатам СОУТ содержат вредные или опасные факторы, и необходимой спецодежды в наличии нет, следует вновь заключить договор на ее поставку.

- Спецодежда приобретается за счет средств работодателя. Это означает, что приобретение такой одежды за счет средств работников недопустимо. На практике часто возникают подобные ситуации.

- Выдаваемая работникам спецодежда должна соответствовать их полу, росту и размерам, характеру и условиям выполняемой работы. Таким образом, законодательство обязывает работодателя выдавать спецодежду требуемого размера. Следовательно, заключая договор с поставщиком, следует указать в заявке всю размерную линейку. При поставке материалов проконтролировать ее выполнение.

Повторная выдача

Часто бывает, что списание СИЗ при увольнении работника не требуется, потому как спецодежда бывшего сотрудника еще пригодна для дальнейшего использования: их процент износа совсем небольшой. В таком случае ее сдают на склад, а комиссия в рамках действия приказа по списанию СИЗ определяет возможность дальнейшей эксплуатации.

В случае благополучного исхода проверки чистые и отремонтированные СИЗ выдаются работнику, с записью в личной карточке выдачи СИЗ как бывшие в употреблении с указанием процента износа.

Перед повторной выдачей спецобувь должна в обязательном порядке пройти очистку, дезинфекцию и обеспыливание. Если таковая процедура не проводилась, и подтверждающих документов у вас нет, то рисковать не советую.

Дело также и в том, что в небольших населенных пунктах найти организацию, проводящую обеззараживание спецобуви, очень непросто: в основном они очень далеко, а учитывая транспортные расходы и затраты на саму процедуру, проще купить новую пару обуви.

Срок повторной выдачи должен быть не больше процента износа. К примеру, при увольнении слесарь сдал костюм на склад и комиссионно был определен процент износа в размере 50%. Таким образом, срок носки б/у костюма будущим работником должен быть не более полугода.

Если бывший в употреблении костюм пришел в негодность раньше окончания срока носки, то его необходимо преждевременно списать, а работнику выдать новый комплект спецодежды.

Отказ от получения б/у спецодежды

Не раз сталкивалась с тем, что недавно трудоустроенный сотрудник напрочь отказывается от получения бывшей в употреблении спецодежды. На что он, собственно говоря, не имеет права.

Потому что работодатель обязан обеспечить работников СИЗ, а работники, в свою очередь, не допускаются к исполнению своих трудовых обязанностей без их использования (п. 26 Приказ № 290н).

Отказаться он может только в том случае, если спецодежда не проходила стирку и ремонт (п.22 Приказ №290н) или же не подходит по росту и размеру.

Тут вполне резонно встать на сторону работодателя. Пришел новый сотрудник, отработал месяц или два, уволился, а новый комплект спецодежды перешел в разряд б/у.

Из соображений экономии бюджета работодателя, новенькие часто сначала одевались в уже использованное (после стирки, конечно, а также при наличии подходящих размеров), а получал новую только тогда, когда у костюма истекает срок носки или же он приходит в негодность. Это своего рода испытательный срок.

Но не стоит злоупотреблять такой возможностью, потому как если выяснится, что класс СИЗ снижен – проблем гораздо больше будет: сниженный класс приравнивается к отсутствию СИЗ.

Утеря или порча СИЗ

Случались и ситуации, когда работник нехотя получал б/у спецодежду, а потом через неделю или две она внезапно приходила в негодность. Испортил он ее нарочно, что довольно явно было видно.

Спецодежда – это собственность работодателя, и сотрудник должен бережно использовать выданные в эксплуатацию СИЗ.

Если сможете доказать вину работника в причинение ущерба, то на основании ст. 241 ТК РФ удерживается остаточная стоимость СИЗ в пределах среднемесячного заработка, но не более 20% из выплаты.

Если работник категорически против удержания, работодатель не имеет права держать у себя его личные документы.

В таком случае необходимо получить письменный отказ от компенсации за счет зарплаты и, приложив справку о стоимости СИЗ, личную карточку выдачи и ведомость получения спецодежды, направить документы в суд.

Момент спорный, затяжной и проблематичный, и часто он не стоит тех затрат, которые работодатель может понести, поэтому часто руководство принимает решение списать не возвращенные СИЗ.

При определении вины работника стоит помнить, что интенсивная работа, воздействие непреодолимой силы, форс-мажор, необеспечение работодателем условий для хранения СИЗ не являются причинами для удержания стоимости спецодежды из зарплаты работника.

“Перегибать палку” ни в коем случае нельзя, работник в случае нарушения его прав может обратиться с жалобой в ГИТ.

За счет каких источников финансирования можно приобретать спецодежду?

Такой вопрос чаще всего интересует бухгалтеров бюджетных учреждений. Этот вид расходов может финансироваться как за счет бюджетных субсидий, выделенных на выполнение государственного (муниципального) задания, так и за счет средств, полученных от оказания платных услуг.

Кроме того, бюджетное учреждение вправе приобрести спецодежду за счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Основанием для приобретения служат результаты СОУТ.

Размер средств, направляемых страхователем на финансирование предупредительных мер, не может превышать 20 % сумм страховых взносов, начисленных за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

Отметим, для того чтобы произвести расходы за счет страховых взносов на травматизм, бюджетная организация должна обратиться с заявлением в исполнительный орган ФСС по месту своей регистрации до 1 августа текущего календарного года.

Приход спецодежды

Спецодежда ставится на учет учреждения по фактической стоимости. Из чего эта стоимость складывается? В основе, конечно, лежит стоимость непосредственно одежды. К ней добавляются дополнительные затраты на доставку, оплату услуг посредников, пошлины, иные возможные расходы, возникшие во время покупки и подготовки к эксплуатации. Все эти суммы бухгалтер сначала собирает на счете 0 10600 000 «Вложения в нефинансовые активы». Только после этого спецодежду можно принять к учету.

Обратите внимание: нельзя изменять фактическую стоимость спецодежды после того, как она поставлена на учет (п. 107 Инструкции № 157н).

Если никаких дополнительных затрат не было, тогда спецодежда приходуется сразу на счет 0 105X5 000. Рассмотрим этот вариант на примере.

Пример 1.

ГБОУ «Техникум машиностроения» за счет средств субсидии на выполнение госзадания приобрел у ООО «Сила» 10 комплектов спецодежды для преподавателей технических дисциплин. Общая стоимость — 59 000 руб., в том числе НДС — 9 000 руб. Также учреждение перевело 2 360 рублей (без НДС) в адрес транспортной в качестве оплаты за доставку. Предположим, что купленная спецодежда не относится к особо ценному имуществу.

Бухгалтер ГБОУ должен сформировать следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражена покупная стоимость комплектов и долг перед ООО «Сила» | 4 10634 340 | 4 30234 730 | 59 000 |

| Перечислены деньги в адрес ООО «Сила» | 4 30234 830 | 4 20111 610 | 59 000 |

| Отражены транспортные расходы и долг перед ООО «Миг» | 4 10634 340 | 4 30222 730 | 2 360 |

| Погашена задолженность перед ООО «Миг» | 4 30222 830 | 4 20111 610 | 2 360 |

| Сформирована фактическая стоимость спецодежды | 4 10535 340 | 4 10634 340 | 61 360 |

Отметим, что в учреждениях разных типов есть свои нюансы учета спецодежды. Например, казенные учреждения получают ее в рамках централизованного снабжения. Документально передачу подтверждают с помощью извещения (ф. 0504805).

Проводки зависят от уровня бюджета и статуса учреждения:

| Содержание операции | Дебет | Кредит |

| Спецодежда поступила от других подведомственных учреждений внутри ведомства | 0 10535 340 | 0 30404 340 |

| Спецодежда получена от учреждений, находящихся в ведомстве разных распорядителей одного уровня бюджета, или подчиняющихся одному ГРБС в рамках приносящей доход деятельности (аналогичная проводка будет и при получении одежды от физических лиц). | 0 10535 340 | 0 40110 180 |

| Спецодежда получена от бюджетного учреждения другого уровня бюджета | 0 10535 340 | 0 40110 151 |

Получив спецодежду, учреждение обязано промаркировать ее. Процедуру контролируют руководители и бухгалтеры. Подробно порядок маркировки мягкого инвентаря описан в п. 118 Инструкции № 157н.

Как учитывать расходы на спецодежду

Спецодежду, находящуюся в собственности организации, учитывают до передачи в эксплуатацию на счетах / субсчетах учета материалов. Как другие материалы, ее принимают к учету по стоимости фактических затрат на приобретение. Порядок учета спецодежды закрепляют в качестве элемента бухгалтерской учетной политики фирмы. Приобретенную спецодежду приходуют на склад на основании приходного ордера.

Есть и другой способ. Как видно из пункта 9 Методических указаний, организация может вести учет специальных инструментов, приспособлений, оборудования в порядке, предусмотренном для учета основных средств. Этот метод имеет ряд недостатков. Во-первых, стоимость спецодежды придется облагать налогом на имущество. Во-вторых, необходимо следить за состоянием спецодежды, чтобы ее вовремя можно было списать.

Учет спецодежды в организации: бухгалтерский и налоговый

Если Вы полагаете, что спецодежда выдается только строителям и рабочим на заводах, то загляните в Типовые нормы, утвержденные приказом Минтруда России от 09.12.2014 № 997н. Среди прочих Вы увидите в списке должностей водителя, архивариуса, оператора ЭВМ, грузчика, техника, завхоза, продавца непродовольственных товаров, которые могут быть практически в любой компании.

Поскольку работодатель отвечает за организацию безопасных условий и охрану труда, работникам необходимо выдавать средства индивидуальной защиты. Организовать учет спецодежды в организации поможет данная статья.

Содержание статьи:

1. Нормы обеспечения работников спецодеждой

2. Карточка бесплатной выдачи спецодежды

3. Проводки по учету спецодежды

4. Списание спецодежды в бухгалтерском учете

5. Пример

6. Списание спецодежды в налоговом учете

7. Учет спецодежды в 1с 8.3

8. Учет спецодежды в организации на УСН

9. Как списать спецодежду, которая пришла в негодность

10. Спецодежда при увольнении сотрудника

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

Нормы обеспечения работников спецодеждой

Кому работодатель обязан выдать спецодежду, указано в статьях 212, 221 ТК РФ:

- работники, занятые на работах с вредными или опасными условиями труда;

- работники, занятые на работах, выполняемых в особых температурных условиях или связанных с загрязнением.

Документом, который регулирует вопросы обеспечения работников спецодеждой, является Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждены приказом Минздравсоцразвития России от 01.06.2009 № 290н. В нем установлены требования к выдаче средств индивидуальной защиты (СИЗ):

- СИЗ должны пройти сертификацию и декларирование соответствия;

- приобретение СИЗ производится за счет средств организации либо по договору аренды во временное пользование;

- СИЗ выдаются бесплатно по типовым нормам и по итогам проведения специальной оценки условий труда

- Организация в локальном акте может установить свои нормы обеспечения работников спецодеждой, которые превышают типовые, а также заменить один вид спецодежды аналогичным по уровню защиты.

Проверить нормы обеспечения работников спецодеждой для должностей, имеющихся в штатном расписании, можно в следующих документах:

- Типовые нормы, утвержденные приказом Минтруда России от 09.12.2014 № 997н – для работников сквозных профессий и должностей всех видов экономической деятельности;

- Нормы выдачи работникам теплой спецодежды и обуви, утвержденные Постановлением Минтруда от 31.12.97 № 70 – по климатическим поясам, единым для всех отраслей экономики;

- Типовые нормы выдачи, утвержденные Приказом Минздравсоцразвития от 20.04.2006 № 297 – для сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономик;

- Отраслевые типовые нормы (например, в строительной, медицинской, производственной деятельности, банки, ЖКХ и т.д.).

- в разделе IV Отчета о проведении специальной оценки условий труда (прил. № 3 к приказу Минтруда России от 24.01.2014 N 33н).

В данных документах для каждой должности и профессии можно найти перечень спецодежды по видам и количеству, которую следует выдавать работникам на год.

На предприятии необходимо утвердить перечень должностей, которым выдается спецодежда и нормы выдачи. Это может быть приказ руководителя или приложение к трудовому или коллективному договору.

Приложение к приказу:

При принятии сотрудника на работу работодатель должен проинформировать работника о полагающихся им средствах индивидуальной защиты. Работник расписывается в ознакомлении с Правилами обеспечения работников спецодеждой, с соответствующими его профессии и должности типовыми нормами выдачи СИЗ.

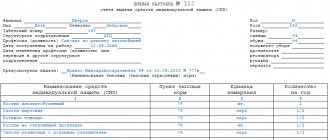

Карточка бесплатной выдачи спецодежды

При выдаче спецодежды работникам следует учитывать пол, рост и размер работника, характер его работы. Чтобы контролировать нормы выдачи спецодежды и срок их службы, заполняется личная карточка учета выдачи средств индивидуальной защиты для каждого сотрудника. Форма карточки бесплатной выдачи спецодежды утверждена Межотраслевыми правилами (Приказ Минздравсоцразвития России от 01.06.2009 №290н).

Межотраслевыми правилами допускается ведение личных карточек в бумажном или электронном виде. При заполнении личной карточки учета выдачи СИЗ в программе вместо подписи работника в получении делается ссылка на реквизиты первичного документа, в котором есть подпись работника в получении СИЗ (например, требование-накладная М-11).

Если СИЗ используются работниками не постоянно, а требуются на время проведения определенных работ, для них заводится карточка бесплатной выдачи спецодежды с о.

При оформлении операций по движению спецодежды в бухгалтерию, как правило, передаются документы по унифицированным формам (утв. постановлением Госкомстата РФ от 30.10.1997 № 71а):

- № МБ-2 «Карточка учета малоценных и быстроизнашивающихся предметов»;

- № МБ-4 «Акт выбытия малоценных и быстроизнашивающихся предметов» для учета списания спецодежды, пришедшей в негодность;

- № МБ-7 «Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений» — для учета выдачи СИЗ работникам в пользование;

- № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов» — для учета списания изношенных и непригодных для дальнейшего использования СИЗ.

Организации могут и сами разработать аналогичные формы первичных документов для учета спецодежды, учитывая специфику деятельности компании и выдаваемые средства индивидуальной защиты. Например, акт на списание спецодежды может выглядеть следующим образом.

Проводки по учету спецодежды

Ведение учета спецодежды и прочих средств защиты организации обеспечивают в соответствии с Методическими указаниями, утвержденными Приказом Минфина России от 26.12.2002 N 135н.

Учет спецодежды в организации и счет учета зависит от того, в составе каких активов будет учтен СИЗ. Методическими указаниями предлагается учитывать спецодежду в составе материально-производственных запасов, независимо от срока использования и стоимости. Но в учетной политике можно предусмотреть учет спецодежды в организации в составе основных средств.

Особенности учета и проводки по учету спецодежды в организации в каждом варианте приведены в таблице.

| Спецодежда в составе МПЗ | Спецодежда в составе ОС | Спецодежда во временном пользовании | |

| Критерии отнесения | Независимо от их стоимости и срока использования | Срок использования больше года и стоимость свыше 40 000 руб. (либо другая установленная стоимость признания активов в качестве основных средств) | Поступление спецодежды по договору аренды |

| Счет учета спецодежды в организации | 10 «Специальная оснастка и специальная одежда» | 01 «Основные средства» | На забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» |

| Основание (первичные документы) | Приходный ордер ф. М-4, утвержденная Постановлением Госкомстата России от 30.10.97 N 71а | Акт приема-передачи объекта ОС ф. ОС-1, утвержденный Постановлением Госкомстата РФ от 21.01.2003 N 7 | Акт приема-передачи |

| Стоимость принятия к учету | по фактической себестоимости, в сумме фактических затрат на приобретение или изготовление | в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником | |

| Проводки по учету приобретения спецодежды | Дебет 10-10 «Специальная оснастка и специальная одежда на складе» Кредит 60,71,76 – оприходована спецодежда | Дебет 08 «Вложение во внеоборотные активы» Кредит 60,71,76 – оприходованы СИЗ Дебет 01 «Основные средства» Кредит 08 – СИЗ учтены в составе ОС | Дебет 002 «Товарно-материальные ценности, принятые на ответственное хранение» |

| Нормативный акт | п. 11 Методических указаний, утвержденных Приказом Минфина России от 26.12.2002 N 135н, Методические указания по бухгалтерскому учету МПЗ, утвержденные Приказом Минфина РФ от 28 декабря 2001 г. N 119н | п. 9 Методических указаний, утвержденных Приказом Минфина России от 26.12.2002 N 135н, ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н Письмо Минфина РФ от 12.05.2003 № 16-00-14/159 | п. 12 Методических указаний, утвержденных Приказом Минфина России от 26.12.2002 N 135н |

Списание спецодежды в бухгалтерском учете

Проводки по списанию спецодежды в бухгалтерском учете будут зависеть от того, на каком счете их учли при поступлении.

Вариант 1. Списание спецодежды, учтенной в составе МПЗ со сроком использования более 12 месяцев

- стоимость СИЗ списывается в расходы линейно в течение всего срока использования согласно п. 26 Методических указаний

- Дебет 10-11 «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10-10 «Специальная оснастка и специальная одежда на складе» – спецодежда передана сотруднику во временное пользование

- Дебет 20, 26, 44 Кредит 10-11 «Специальная оснастка и специальная одежда в эксплуатации» – частичное списание спецодежды в бухгалтерском учете на расходы (ежемесячно в течение срока использования СИЗ)

Вариант 2. Списание спецодежды в составе МПЗ со сроком эксплуатации менее 12 месяцев

- стоимость спецодежды единовременно относится на расходы в момент выдачи сотруднику согласно п. 21 Методических указаний. Это правило нужно закрепить в учетной политике организации для целей бухгалтерского учета.

- Дебет 20, 26, 44 Кредит 10-10 «Специальная оснастка и специальная одежда на складе» – списание спецодежды в бухгалтерском учете на расходы при передаче сотруднику

- Учет спецодежды в организации, находящейся в пользовании работников и списанной на расходы, можно осуществлять на забалансовом счете «Спецодежда в эксплуатации» (п. 23 Методических указаний).

Вариант 3. Списание стоимости спецодежды, учтенной в составе основных средств

- стоимость спецодежды относится на затраты путем начисления амортизации

- Дебет 20,26,44 Кредит 02 «Амортизация основных средств» – начислена амортизация со стоимости спецодежды ежемесячно в течение срока использования

Пример

В сервисном для слесаря по ремонту автомобилей Козлова 05.12.2016 закупили спецодежду: защитный костюм из смешанных тканей 1 шт. по цене 4500,00 руб., перчатки 1 пара по 420,00 руб., очки защитные 1 шт. по 6500,00 руб., утепленная куртка 1 шт. по 5600 руб., утепленные брюки 1 шт. по 3800,00 руб., валенки за 4800,00 руб.

Спецодежда выдана 11.12.2016 сотруднику. По утвержденным нормам срок использования костюма, перчаток, очков – менее 12 месяцев, утепленной куртки, брюк – 30 месяцев, валенок – 36 месяцев.

05.12.2016

Дебет 10-10 «Специальная оснастка и специальная одежда на складе» Кредит 60 – 25620,00 руб. (4500+420+6500+5600+3800+4800) — Оприходованная на склад спецодежда

11.12.2016

Дебет 26 Кредит 10-10 – 11420,00 руб. (4500+420+6500) Списана на расходы стоимость костюма, перчаток, очков, выданных слесарю.

Дебет 10-11 «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10-10 – 14200,00 руб. (5600+3800+4800) — Выдана работнику утепленная куртка, утепленные брюки, валенки

31.12.2016

Дебет 26 Кредит 10-11«Специальная оснастка и специальная одежда в эксплуатации» 446,67 руб. (5600/30+3800/30+4800/36) — Частичное списание стоимости спецодежды, срок использования которой более 12 месяцев.

Списание спецодежды в налоговом учете

В расходы, уменьшающие базу по налогу на прибыль, можно списать стоимость СИЗ. Но списание спецодежды в налоговом учете ограничено нормами бесплатной выдачи СИЗ: типовыми либо утвержденными компанией на основании результатов спецоценки условий труда. Эту позицию высказал Минфин в Письме от 25.11.2014 № 03-03-06/1/59763, от 16.02.2012 № 03-03-06/4/8.

Для целей налогообложения отражение спецодежды в зависит от ее стоимости и срока эксплуатации:

- В качестве амортизируемого имущества:

- При соблюдении условий: стоимость более 100 тыс. руб., срок использования более 12 месяцев;

- Списание производится путем начисления амортизации ежемесячно в течение срока полезного использования

- В составе материальных расходов:

- При сроке использования менее 12 месяцев, стоимость спецодежда может быть любая;

- Относится на расходы единовременно в момент выдачи работнику или равномерно в течение срока эксплуатации, если этот срок выходит за рамки одного отчетного периода по налогу на прибыль. Такой порядок предусмотрен пп. 3 п. 1 ст. 254 НК РФ. Тот вариант, который использует организация, закрепляется в учетной политике для целей налогообложения.

Учет спецодежды в 1с 8.3

В программе 1С: Бухгалтерия 8 ред. 3.0 также можно организовать учет поступления, выдачи и списания спецодежды и других СИЗ. Инструкцию по работе в программе смотрите в видео.

Учет спецодежды в организации на УСН

Учет спецодежды на УСН, как и на общей системе, зависит от того, как учтены средства защиты. Поскольку при упрощенке используется кассовый метод признания доходов и расходов, спецодежда должна быть оплачена.

Если спецодежда учтена как материалы, то в расходы по УСН их стоимость принимается после оплаты и принятия к учету единовременно.

Когда СИЗ принято как основное средство, то учет спецодежды в организации на УСН производится в соответствии с п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ. Стоимость спецодежды включается в расходы на последнее число отчетного периода в сумме оплаты.

Как списать спецодежду, которая пришла в негодность

В случае, когда спецодежда пришла в негодность, а ее срок использования не истек, Методические указания допускают возможность списания таких СИЗ. Решение вопроса о непригодности спецодежды относится к компетенции постоянно действующей инвентаризационной комиссии (п. 34 Методических указаний). Комиссия, назначенная приказом руководителя, осматривает СИЗ, определяет причины выхода из строя, выявляет виновников порчи спецодежды, составляет Акт на списание.

Списанию подлежит полностью не пригодная к использованию и не подлежащая восстановлению спецодежда. Акт на списание передается в бухгалтерию. Как списать спецодежду, которая пришла в негодность? Бухгалтеру придется сделать проводки:

Дебет 94 Кредит 10-11 – списание спецодежды, пришедшей в негодность, по остаточной стоимости;

Согласно п. 11 ПБУ 10/99 расходы по списанию СИЗ, не пригодных к эксплуатации, включаются в бухучете в состав прочих расходов в том отчетном периоде, к которому они относятся.

Дебет 91-2 Кредит 94 – стоимость спецодежды, пришедшей в негодность, отражена в прочих расходах.

Если комиссией установлен виновник, то стоимость спецодежды относится на виновное лицо (подп. «б» п. 28 Положения по ведению бухгалтерского учета и отчетности):

Дебет 73 Кредит 94 – стоимость спецодежды отнесена на виновное лицо.

Дебет 50,51,70 Кредит 73 – возмещение ущерба (удержание из зарплаты) виновником.

Дебет 91-2 Кредит 73 – списание ущерба на прочие расходы при признании виновного лица невиновным судом.

Спецодежда при увольнении сотрудника

Право собственности на спецодежду сохраняется за организацией в течение всего срока использования. Поэтому спецодежда при увольнении сотрудника или переводе на другую должность должна быть возвращена на склад. Эта обязанность предусмотрена п. 64 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Возврат спецодежды в бухучете отражается записями:

- Дебет 01 «Основные средства на складе» Кредит 01 «Основные средства в эксплуатации» — при учете спецодежды в качестве основных средств;

- Дебет 10-10 Кредит 10-11 – по остаточной стоимости, если спецодежда, учтенная в составе МПЗ, списывается равномерно в течение срока использования;

- Проводки в бухгалтерском учете не составляются, если стоимость спецодежды была списана единовременно при выдаче сотруднику. В данном случае ведется только количественный учет.

Организация вправе удержать из заработной платы работника стоимость спецодежды, не возвращенную при увольнении либо утерянную работником. Бухгалтерский учет удержания стоимости спецодежды при увольнении сотрудника аналогичен порядку, рассмотренному в предыдущем разделе.

Выдача спецодежды работникам не влечет за собой перехода права собственности, поэтому объекта налогообложения по НДС у работодателя не возникает. Также стоимость спецодежды не признается законодателем доходом сотрудника, и стоимость предоставляемой спецодежды не облагается НДФЛ и страховыми взносами.

В заключение пара слов об ответственности. Не обеспечение работниками средствами защиты может повлечь штраф от 20 до 30 тысяч рублей на должностных лиц, от 130 до 150 тысяч рублей на компанию (п. 4 ст. 5.27.1 КоАП РФ). Поэтому прошу, не пренебрегайте своей обязанностью по обеспечению спецодеждой работников. А если у вас остались без ответов какие-либо вопросы по учету спецодежды, пишите в комментариях, попробуем вместе найти ответ!

Учет спецодежды в организации: бухгалтерский и налоговый

Выдача спецодежды работникам

При передаче спецодежды со склада в другие подразделения компании необходимо оформить первичный документ, на основании которого ведется учет спецодежды. Такой бумаги будет достаточно для того, чтобы списать стоимость спецодежды на расходы как в бухгалтерском, так и в налоговом учете.

Если вы выберете унифицированную первичку, то можете воспользоваться одной из этих форм:

- требование-накладная;

- накладная на отпуск материалов.

Если вы решили разработать собственный бланк, то можно взять за основу накладную на отпуск материалов, убрав из нее лишнее.

Ответственный за получение спецодежды сотрудник выдает ее работникам. Его действия тоже надо где-то фиксировать. Желательно завести на каждого человека во всех подразделениях специальную ведомость на год или месяц, чтобы не оформлять ее каждый раз, выдавая спецодежду.

Учет можно вести и в специальной карточке, которую заполняют на каждого работника организации, получившего спецодежду.

Выдача и учет СИЗ

СИЗ: порядок выдачи и учета регулируются Приказом Минздравсоцразвития России N 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты».

Основным документом, подтверждающем выдачу, является личная карточка учета выдачи СИЗ. Она может заполняться как в бумажном, так и в электронном виде.

Также ведется журнал учета выдачи СИЗ, в котором ведутся списки работников, получивших средства индивидуальной защиты

Как удержать стоимость спецодежды с увольняющегося работника?

Когда вы выдаете работнику спецодежду, необходимо заключить с ним договор о передаче мягкого инвентаря в пользование или разовый документ о приеме-передаче.

Обязанность работника возмещать причиненный работодателю прямой действительный ущерб предусмотрена статьей 238 ТК РФ, поэтому расторжение трудового договора не влечет освобождения работника от материальной ответственности за невозврат спецодежды.

Таким образом, в случае правильного оформления выдачи специальной одежды при невозвращении ее работником, увольняющимся из организации, работодатель вправе требовать возмещения стоимости спецодежды (срок использования которой не истек) с учетом степени ее износа (ст. 246 ТК РФ).

Избежать ошибок при ведении учета спецодежды или униформы позволяют программы «Контур-Бухгалтерия Актив» и «Контур-Бухгалтерия Бюджет».

Юлия Вольхина, менеджер проектов

Списание спецодежды

Поводом для списания спецодежды может быть:

- увольнение сотрудника, который ее использовал;

- истечение срока полезного использования;

- полный износ или порча спецодежды.

В первых двух случаях сотрудник должен сдать спецодежду на склад.

Для списания используют счета 0 10900 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» или 0 40120 000 «Расходы текущего финансового года».

Списывать спецодежду можно двумя способами:

- по фактической стоимости каждой единицы;

- по средней фактической стоимости.

На практике учреждения предпочитают списывать спецодежду по фактической стоимости каждой единицы. Если вы выбираете второй вариант, делайте это по группам материальных запасов отдельно. В общей фактической стоимости группы учитывается средняя фактическая стоимость и количество остатка на начало месяца, а также объекты, поступившие в течение текущего месяца. Эта сумма делится на количество объектов на дату списания.

После того как принято решение снять несколько объектов с учета, комиссия по поступлению и выбытию активов составляет Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). В акте обязательно указывается причина списания, например, физический износ и т.д. Документ составляется в двух экземплярах и подписывается всеми членами комиссии. Один экземпляр сдается в бухгалтерию, а второй остается у материально ответственного сотрудника.

Иногда одежда изнашивается раньше срока не по вине сотрудника. Причиной может стать характер деятельности учреждения. В таком случае используйте проводки, указанные в примере 2.

Пример 2.

Во время производственного процесса был поврежден рабочий костюм мастера учебного цеха в ГАОУ «Технический лицей». Первоначальная стоимость костюма — 7 000 рублей. В бухгалтерском учете после оформления соответствующих документов будут сделаны записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списана стоимость пришедшего в негодность костюма | 0 40120 272 | 0 10535 440 | 7 000 |

Выбытие спецодежды по чрезвычайным обстоятельствам отражается по дебету счета 0 40120 273 «Чрезвычайные расходы от операций с активами». Списанную одежду можно использовать в качестве ветоши.