В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

| Дебет счета | Кредит счета | Описание проводки |

| 20 | 10 | Списание материалов для основного производства |

| 23 | 10 | Списание материалов для вспомогательных производств |

| 25 | 10 | Списание материалов на общепроизводственные расходы |

| 26 | 10 | Списание материалов на общехозяйственные расходы |

| 44 | 10 | Списание материалов на расходы, связанные с реализацией готовой продукции |

| 91.2 | 10 | Выбытие материалов при их безвозмездной передаче |

| 94 | 10 | Списание стоимости материалов при их порче, хищении и т.д. |

| 99 | 10 | Списание материалов, утраченных в результате стихийных бедствий |

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Расход или отпуск материалов в производство

Потребление производством или управленцами организации материалов со склада является их внутренним перемещением.

При выбытии материалов или их расходе в производство учёт производится методами:

- Поштучно

- Средневзвешенная цена

- ФИФО (first-in-first-out)

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 20.01 | 10.01 | Материалы переданы в основное производство | себестоимость | Лимитно-заборная карта Требование-накладная Накладная |

| 10.01 | Во вспомогательное производство | себестоимость | ||

| 10.01 | На общепроизводственные нужды | себестоимость | ||

| 10.01 | На общехозяйственные нужды | себестоимость |

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Рис.1 Способ оценки МПЗ

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Бесплатная консультация эксперта

Наталья Севорина

Консультант-аналитик 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

Рис.2 Требование-накладная

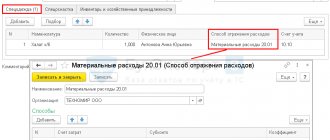

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

Рис.3 Материалы

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Рис.4 Перенести в документ

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу. Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

Рис.5 Указание статей затрат

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

Рис.6 Провести и закрыть

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Рис.7 1С 8.3

Наша компания предоставляет услуги сопровождения и внедрения программ 1С, а также у нас вы можете заказать доработку 1С. Если у вас остались вопросы, свяжитесь с ним, мы с радостью вам поможем.

Затраты по строительству основных средств

Отражение в бухгалтерском учете приобретения заказчиком материалов для выполнения строительно-монтажных работ подрядными организациями.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки в момент оприходования материалов, если их поступление организация-заказчик отражает без использования счета 15 «Заготовление и приобретение материальных ценностей» | |||

| 1 | 10 | 60, 76 | Отражена (начислена) покупная стоимость материала без НДС, приобретенного для выполнения строительно-монтажных работ подрядной организацией |

| 2 | 10 | 60, 76 | Отражены (начислены) транспортно-заготовительные расходы без НДС |

| Бухгалтерские проводки в момент оприходования материалов, если их поступление организация-заказчик отражает с использованием счета 15 «Заготовление и приобретение материальных ценностей» | |||

| 1 | 15 субсчет «Заготовление и приобретение материалов» | 60, 76 | Отражена (начислена) покупная стоимость материала без НДС, приобретенного для выполнения строительно-монтажных работ подрядной организацией |

| 2 | 15 субсчет «Заготовление и приобретение материалов» | 60, 76 | Отражены (начислены) транспортно-заготовительные расходы без НДС |

| 3 | 10 | 15 субсчет «Заготовление и приобретение материалов» | Оприходованы на склад(ы) материалы, предназначенные для выполнения строительно-монтажных работ подрядной организацией |

| Бухгалтерские проводки при отражении НДС по материалам, приобретенным для подрядных работ | |||

| 1 | 19 | 60, 76 | Учтен (начислен) НДС со стоимости материалов, приобретенных для выполнения строительно-монтажных работ подрядной организацией |

| 2 | 19 | 60, 76 | Учтен (начислен) НДС по транспортно-заготовительным расходам |

| 3 | 68 субсчет «Расчеты по НДС» | 19 | Принята к вычету из бюджета сумма НДС со стоимости материалов, приобретенных для выполнения строительно-монтажных работ подрядной организацией |

| Бухгалтерские проводки при оплате материалов | |||

| 1 | 60, 76 | 50, 51 | Оплачена поставщику организацией-покупателем задолженность по приобретенным у него материалам |

| 2 | 60, 76 | 50, 51 | Оплачена стоимость транспортно-заготовительных расходов |

Отражение в бухгалтерском учете передачи заказчиком материалов подрядным организациям для выполнения строительно-монтажных работ.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при передаче заказчиком материалов для проведения строительно-монтажных работ подрядным организациям | |||

| 1 | 10-7 | 10 | Списана фактическая себестоимость материалов, переданных для проведения строительно-монтажных работ подрядным организациям на отдельный субсчет (для их обособленного учета) |

| Бухгалтерские проводки при возврате заказчику материалов, подрядными организациями после окончания строительно-монтажных работ | |||

| 1 | 10 | 10-7 | Начислена фактическая себестоимость остатка материалов, полученных (возвращенных) после окончания строительно-монтажных работ подрядными организациями с отдельного субсчета |

Отражение в бухгалтерском учете фактических расходов (затрат), связанных со строительством основных средств.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при списании стоимости материалов, использованных для строительства основных средств, если материалы учитываются по фактурной стоимости | |||

| 1 | 08-3 | 10 | Списана фактическая себестоимость материалов, израсходованных при строительстве основных средств |

| Бухгалтерские проводки при списании стоимости материалов, использованных для строительства основных средств, если материалы учитываются по учетной стоимости | |||

| 1 | 08-3 | 10 | Списана учетная себестоимость материалов, израсходованных при строительстве основных средств |

| 2 | 08-3 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала, отражаемая по дебету счета 16 или |

| 08-3 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала, отражаемая по кредиту счета 16 | |

| Бухгалтерские проводки при начислении амортизации оборудования, использованного при строительстве основных средств | |||

| 1 | 08-3 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств |

| Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых строительством основных средств | |||

| 1 | 08-3 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых строительством основных средств |

| Бухгалтерские проводки при отражении задолженности по уплате налогов и сборов, включаемых в затраты капитального строительства | |||

| 1 | 08-3 | 68 | Начислены налоги и сборы на затраты капитального строительства или |

| 08-3 | 68 | Сторнирована переплата налогов и сборов с затрат капитального строительства | |

| Бухгалтерские проводки по работам (услугам) собственным, при списании общехозяйственных расходов, приходящихся на строительство объектов основных средств | |||

| 1 | 08-3 | 26 | Отражена доля общехозяйственных расходов, приходящихся на строительство объектов основных средств |

| Бухгалтерские проводки по работам (услугам) собственным, при списании затрат (расходов) вспомогательных (подсобных) производств, приходящихся на строительство объектов основных средств | |||

| 1 | 08-3 | 23 | Отражена доля затрат (расходов) вспомогательных производств, приходящихся на строительство объектов основных средств |

| Бухгалтерские проводки по работам (услугам) с НДС, оказанными сторонними организациями по строительству объектов основных средств | |||

| 1 | 08-3 | 60, 76 | Начислена стоимость потребленных работ (услуг) без НДС на вложения во внеоборотные активы |

| 2 | 97 | 60, 76 | Отражена стоимость потребленных работ (услуг) без НДС в составе расходов (затрат) будущих периодов |

| 3 | 19-1 | 60, 76 | Учтен (начислен) НДС по выполненным работам (услугам) сторонней организацией |

| 4 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных работ (услуг) по строительству объекта основных средств |

| Бухгалтерские проводки по работам (услугам) без НДС, оказанными сторонними организациями по строительству объектов основных средств | |||

| 1 | 08-3 | 60, 76 | Начислена стоимость потребленных работ (услуг) с НДС на вложения во внеоборотные активы |

| 2 | 97 | 60, 76 | Отражена стоимость потребленных работ (услуг) с НДС в составе расходов (затрат) будущих периодов |

| 3 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных работ (услуг) по строительству объекта основных средств |

| Бухгалтерские проводки при создании резервов предстоящих расходов за счет затрат (расходов) капитального строительства | |||

| 1 | 08-3 | 96 | Включены ежемесячные отчисления в резервы предстоящих расходов в затраты (расходы) капитального строительства |

| Бухгалтерские проводки при списании расходов будущих периодов за отчетный период (месяц) на затраты (расходы) капитального строительства | |||

| 1 | 08-3 | 97 | Списаны текущие расходы (затраты) будущих периодов на затраты (расходы) капитального строительства |

Отражение в бухгалтерском учете исправления ошибки списания материалов заказчика для проведения строительно-монтажных работ подрядными организациями, если ошибка выявлена в текущем году.

| № | Дебет | Кредит | Содержание операции |

| 1 | 08-3 | 10-7 | Восстановлена (сторно) в месяце выявления ошибки фактическая себестоимость материалов, ошибочно списанных на строительно-монтажные работы подрядчика |

Отражение в бухгалтерском учете вычета НДС по строительно-монтажным работам, выполненным для собственного потребления.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при исчислении НДС | |||

| 1 | 19 субсчет «НДС при строительстве основных средств» | 68 субсчет «Расчеты по НДС» | Начислен НДС со стоимости строительно-монтажных работ для собственного потребления, выполненных за налоговый период |

| Бухгалтерские проводки при принятии к вычету НДС организацией на объем строительно-монтажных работ в том же налоговом периоде, в котором его исчислили к уплате | |||

| 1 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС при строительстве основных средств» | НДС, исчисленный на сумму фактических расходов по строительству объекта хозяйственным способом, принят к вычету на момент определения налоговой базы по строительно-монтажным работам для собственного потребления – последнее число каждого налогового периода |

Отражение в бухгалтерском учете списания выявленных недостач и потерь в капитальном строительстве в случае установки виновных лиц.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при списании недостач (потерь) ценностей, выявленных при инвентаризации объектов строительства, а также недостачи капитальных вложений, выявленной при строительстве объекта основных средств | |||

| 1 | 94 | 08-3 | Отражена выявленная сумма фактических затрат (расходов) капитального строительства, приходящаяся на недостачи и потери при возведении объекта основных средств |

| Бухгалтерские проводки при возмещении ценностей по норме убыли | |||

| 1 | 08-3 | 94 | Оприходована (возмещена) убыль ценностей – усушка, утруска, распыл и т. п. в пределах норм на затраты капитального строительства |

| Бухгалтерские проводки при возмещении недостачи капитальных вложений и ценностей сверх нормы убыли за счет виновных лиц | |||

| 1 | 73-2, 76 | 94 | Возмещена недостача капитальных вложений и убыль ценностей сверх нормы за счет виновных лиц или |

| 70 | 94 | Недостача капитальных вложений и убыль ценностей сверх нормы погашена из заработной платы виновных лиц | |

| Бухгалтерские проводки при восстановлении суммы НДС по недостающим ценностям сверх норм естественной убыли | |||

| 1 | 94 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей или |

| 19-394 | 68 субсчет «Расчеты по НДС»19-3 | Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей | |

| Бухгалтерские проводки при возмещении НДС сверх норм естественной убыли за счет виновных лиц | |||

| 1 | 73-2, 76 | 94 | Возмещена сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли за счет виновных лиц или |

| 70 | 94 | Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли погашена из заработной платы виновных лиц | |

| ПРИМЕЧАНИЕ. В развитие счета 94 «Недостачи и потери от порчи ценностей» могут быть открыты дополнительные субсчета, в частности 94-1 «Недостачи и потери от порчи ценностей физическими лицами, являющимися работниками организации», 94-2 «Недостачи и потери от порчи ценностей физическими лицами, не являющимися работниками организации», 94-3 «Недостачи и потери от порчи ценностей организациями – юридическими лицами» и 94-4 «Недостачи и потери от порчи ценностей при неустановке виновных лиц» | |||

Отражение в бухгалтерском учете списания выявленных недостач и потерь в капитальном строительстве в случае неустановки виновных лиц.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при списании недостач (потерь) ценностей, выявленных при инвентаризации объектов строительства, а также недостачи капитальных вложений, выявленной при строительстве объекта основных средств | |||

| 1 | 94 | 08-3 | Отражена выявленная сумма фактических затрат (расходов) капитального строительства, приходящаяся на недостачи и потери при возведении объекта основных средств |

| Бухгалтерские проводки при возмещении ценностей по норме убыли | |||

| 1 | 08-3 | 94 | Оприходована (возмещена) убыль ценностей – усушка, утруска, распыл и т. п. в пределах норм на затраты капитального строительства |

| Бухгалтерские проводки при возмещении недостачи капитальных вложений и ценностей сверх нормы убыли в случае неустановки виновных лиц | |||

| 1 | 91-2 | 94 | Недостача капитальных вложений и убыль ценностей сверх нормы погашена за счет прочих расходов организации |

| Бухгалтерские проводки при восстановлении суммы НДС по недостающим ценностям сверх норм естественной убыли | |||

| 1 | 94 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей или |

| 19-3 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли | |

| 94 | 19-3 | Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей | |

| Бухгалтерские проводки при возмещении НДС сверх норм естественной убыли в случае неустановки виновных лиц | |||

| 1 | 91-2 | 94 | Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли погашена за счет прочих расходов организации |

Отражение в бухгалтерском учете списания выявленных недостач и потерь в капитальном строительстве по чрезвычайным обстоятельствам.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при списании по чрезвычайным обстоятельствам недостач (потерь) ценностей, выявленных при инвентаризации объектов строительства, а также недостачи капитальных вложений, выявленной при строительстве объекта основных средств | |||

| 1 | 91-2 | 08-3 | Отражена в качестве прочих расходов выявленная сумма фактических затрат (расходов) капитального строительства, приходящаяся на недостачи и потери при возведении объекта основных средств |

| Бухгалтерские проводки при возмещении вывяленной потери ценностей по чрезвычайным обстоятельствам в пределах нормы убыли | |||

| 1 | 08-3 | 91-1 | Оприходована (возмещена) убыль ценностей – усушка, утруска, распыл и т. п. в пределах норм на затраты капитального строительства. Убыль ценностей по нормам отражена в составе прочих доходов организации |

| Бухгалтерские проводки при восстановлении НДС по списанным ценностям в случае их недостачи, боя или порчи по чрезвычайным обстоятельствам, если для ценностей определены нормы убыли | |||

| 1 | 91-2 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена в качестве прочих расходов или |

| 19-3 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС по ценностям, списанным в связи с их недостачей или порчей сверх норм естественной убыли | |

| 91-2 | 19-3 | Сумма НДС по недостающим или испорченным ценностям сверх норм естественной убыли отражена в качестве прочих расходов | |

Отражение в бухгалтерском учете передачи проектной документации, разработанной сторонней организацией.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при отражении расходов по приобретению проектной документации на строительство объекта основных средств | |||

| 1 | 08 | 60, 76 | Отражена в качестве внеоборотных активов фактическая стоимость без НДС приобретенной проектной документации |

| 2 | 19 | 60, 76 | Отражен НДС по приобретенной проектной документации |

| Бухгалтерские проводки при перечислении денежных средств | |||

| 1 | 60, 76 | 51 | Оплачена стоимость проектных работ |

| Бухгалтерские проводки при продаже проектной документации. Предприятием принято решение о нецелесообразности использования проектной документации при строительстве объекта и о продаже ее другому предприятию по договорной стоимости | |||

| 1 | 62, 76 | 91-1 | Отражена выручка от реализации проектной документации |

| 2 | 91-2 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС со стоимости реализованной документации |

| 3 | 91-2 | 08 | Списаны на прочие расходы фактические затраты (себестоимость) проектной документации |

| 4 | 68 субсчет «Расчеты по НДС» | 19 | Принят к вычету НДС по проектной документации |

| Бухгалтерские проводки при поступлении денежных средств | |||

| 1 | 51 | 62, 76 | Отражена оплата проектной документации |

Алгоритмы расчета средней цены

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

Рис.8 Корректировка стоимости номенклатуры

Учет материалов

В целях контролирования наличия и движения МПЗ хозсубъект может использовать как унифицированные формы, утвержденные постановлением Госкомстата РФ от 30.07.1997 № 71а, так и разработанные самостоятельно с учетом требований к обязательным реквизитам первичного документа (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ) и закрепленные в учетной политике компании.

Среди унифицированных форм наиболее популярны следующие:

- требование-накладная;

- накладная на отпуск материалов на сторону;

- приходный ордер;

- лимитно-заборная карта.

Материалы оприходуются по фактической себестоимости, зафиксированной в документации при поступлении. МПЗ в организации учитываются либо по их фактической себестоимости поступления, либо по учетным ценам, что должно быть закреплено в учетной политике. При использовании 2-го варианта следует применять счет 16 «Отклонение в стоимости материальных ценностей» и счет 15 «Заготовление и приобретение материальных ценностей» для отражения разницы между учетной и фактической стоимостью.

Пример 1

ООО «Ретро» закрепило в своей учетной политике необходимость принимать материалы по учетным ценам. Поступила партия сырья (сахарный песок) для дальнейшего использования в производстве в количестве 100 кг на сумму 4 000 руб. Принятые учетные (плановые) цены по данной позиции ― 45 руб. за 1 кг. Выполнены следующие проводки:

| Дебет | Кредит | Сумма, руб. |

| 4 000 | Оприходовано поступление сырья (сахарного песка) от поставщика | |

| Выделен НДС | ||

| 4 500 | Принято сырье по учетным ценам | |

| Списано превышение учетной стоимости над фактической |

Если учетная цена была бы меньше фактической себестоимости, то последняя проводка имела бы следующий вид:

Дт 16 Кт 15. – списана разница в превышении себестоимости товара над учетными ценами.

Пример 2

ООО «Радуга» при поступлении материалов оприходует их по фактической себестоимости. При покупке канцелярии (20 карандашей на общую сумму 1 000 руб.) для административных нужд были сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

| 1 000 | Канцтовары закуплены у поставщика | |

| Выделен НДС | ||

| 1 000 | Канцтовары переданы по требованию-накладной для нужд управленческого аппарата |

После поступления материалы списываются в производство или на иные общехозяйственные нужды одним из существующих способов, который также необходимо отразить в учетной политике:

- По средней себестоимости — при списании формируется средняя цена 1 единицы однородного материала.

- По себестоимости каждой единицы — подходит для немногочисленных групп МПЗ в тех случаях, когда имеется возможность формировать стоимость каждой единицы.

- Методом ФИФО — данный способ позволяет учитывать в расходах себестоимость первых поступивших материалов (п. 16 ПБУ 5/01).

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Как упростить списание материалов

Учет материалов – процесс трудоемкий и зачастую вызывает трудности у бухгалтеров строительных компаний. Можно ли сделать его проще и не оформлять лишних бумаг?

Об этом и поговорим.

Обеспечение материалами. Учет у генподрядчика

Ситуация следующая. Организация точно знает, что она покупает материалы на конкретный объект, – они сразу туда и отгружаются, минуя склад, которого, по сути, и нет. При этом организация является генеральным подрядчиком. Работы выполняет субподрядчик, частично – из материалов генподрядчика. Правомерно ли оформить поступление материалов через приходный ордер по форме № М-4 проводками: ДЕБЕТ 10 КРЕДИТ 60

– приобретены материалы для строительства объекта;

ДЕБЕТ 19 КРЕДИТ 60

– выделен налог на добавленную стоимость по материалам. И потом сразу списать стройматериалы через «перемещение» по форме № М-11 («Требование-накладная») на дату подписания акта выполненных субподрядчиком работ записью:

ДЕБЕТ 20 КРЕДИТ 10–

списана стоимость израсходованных материалов. А необходимые формы № М-15 («Накладная на отпуск материалов на сторону») и № М-29 («Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам») оформить отдельно и просто приложить к общему документообороту? Напомним: формы № М-4, № М-11, № М-15 утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Форма № М-29 унифицированной не является (утверждена ЦСУ СССР 24 ноября 1982 г. № 613).