Для чего нужно ПБУ 4/99

ПБУ 4/99 (далее — ПБУ) было введено для обязательного применения приказом Минфина РФ от 06.07.1999 № 43н. Это ПБУ представляет собой методическую основу и свод правил для формирования отчетности юрлиц. Его действие распространяется на все организации, за исключением кредитных и государственных (муниципальных) учреждений (п. 1 ПБУ), которые руководствуются в вопросах отчетности особыми методическими документами, также утверждаемыми Минфином РФ. К примеру, автономные муниципальные учреждения действуют согласно приказу Минфина РФ от 28.12.2010 № 191н.

В ПБУ 4/99 бухгалтер сможет найти ответы на вопросы (п. 3 ПБУ):

- об используемых формах отчетов;

- о порядке их составления;

- об упрощенном варианте бухотчетности;

- об особенностях формирования сводной, ликвидационной и реорганизационной отчетности;

- о публикации отчетных документов в СМИ.

О том, кто может формировать бухотчетность по упрощенной форме, читайте в этой статье.

В каких случаях при формировании бухгалтерской отчетности допускается отступление от правил ПБУ 4/99? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать мнение экспертов К+.

Пользователи бухгалтерской отчетности

Бухотчетность должна иметь нейтральный характер, то есть удовлетворять интересы всех групп ее пользователей (п. 7 ПБУ), которых можно разделить на внешних и внутренних.

К внутренним относятся собственники бизнеса, руководящие лица, внутренние службы и сотрудники компании. Например, топ-менеджерам важны итоговые финансовые показатели для стратегического планирования деятельности и корректировки действующего плана; специалистов отдела продаж заинтересует информация о дебиторской задолженности контрагентов с целью дальнейшего ее взыскания.

Для внутренних целей бухгалтерский баланс может:

- составляться на определенную дату;

- иметь сокращенную форму;

- формироваться по каждому виду экономической деятельности фирмы;

- предстать в виде текущего прогноза, предварительного и промежуточного отчета.

Внешним пользователям финансовая информация может быть необходима для разных целей:

- налоговым органам — для проверки правильности и полноты уплаты налогов и сборов;

- кредитным организациям — для оценки платежеспособности и финансовой устойчивости организации, к примеру, при принятии решения о выдаче кредита или ссуды;

- инвесторам и спонсорам — для перспективной оценки своих финансовых вложений в коммерческое дело и получения финансовой отдачи;

- контрагентам — для уверенности в надежности своего делового партнера по бизнесу.

Для правильного анализа показателей отчетности применяются различные методы, о которых вы узнаете из нашего материала «Правила и методы оценки статей бухгалтерского баланса».

Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

Справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Речь идет о сделке, которая проводится между несвязанными сторонами на активном рынке.

Справедливую стоимость по МСФО можно определить двумя способами:

Экспресс-курс в Контур.Школе

МСФО для начинающих. Основные принципы подготовки отчетности Подробнее

Поиск аналогов на текущем рынке. Чаще всего используется при оценке основных средств, например земельных участков. Сложность заключается в том, что не всегда удается найти стопроцентные аналоги. Например, выбранные земельные участки могут отличаться по местоположению, площади, транспортной доступности, наличию коммуникаций и так далее.

В случае неполной аналогии оценщик вынужден вводить корректировки на разницу между оцениваемым объектом и имеющимся на текущем рынке. Такие корректировки бывает сложно рассчитать и впоследствии обосновать аудиторам. Что касается уникальных объектов, активный рынок по ним может отсутствовать в принципе. В таком случае проводить оценку, ориентируясь на аналоги, не получится.

Дисконтирование будущих денежных потоков от объекта. Этот способ оценки справедливой стоимости предполагает расчет будущего денежного потока от актива и дисконтирование этого потока по рыночной ставке. Преимущество способа в том, что он универсален и его можно применять в том числе для уникальных объектов, по которым нет стопроцентных аналогов. Технически этот способ сложный и требует специальных компетенций от сотрудника, который готовит модель оценки.

Требования МСФО в части учета по справедливой стоимости обязательны для некоторых видов финансовых инструментов. Что касается основных средств и доходных вложений в материальные ценности, здесь существует возможность выбора учетной политики: учет по справедливой стоимости либо по фактическим затратам.

В РСБУ определение справедливой стоимости отсутствует. Но это не означает, что концепция совсем не применяется. ПБУ 6/01 «Учет основных средств» разрешает, хотя и не обязывает, проводить ежегодную переоценку основных средств организации. Методы оценки стоимости основных средств, используемые в российском учете, аналогичны МСФО.

Сближение РСБУ и МСФО в части учета основных средств и финансовых инструментов планируется после выхода новых стандартов учета:

- ФСБУ «Основные средства» будет обязателен к применению с 2021 года;

- ФСБУ «Финансовые инструменты» — с 2022-го.

После введения стандартов встанет вопрос о необходимости определения справедливой стоимости основных средств (в случае выбора политики учета по «переоцененной стоимости») и некоторых типов финансовых инструментов.

Проекта ФСБУ «Финансовые инструменты» пока нет в открытом доступе. Минфин РФ сообщал, что новый стандарт будет основан на МСФО 9 «Финансовые инструменты». Если это действительно так, то по справедливой стоимости нужно будет учитывать инструменты хеджирования, финансовые вложения в долговые инструменты (акции, облигации) и даже некоторые виды займов. Такие изменения произведут настоящую революцию в российском учете.

Как составить проводки при определении справедливой стоимости, смотрите в видеосюжете:

Рекомендации: компаниям важно уже сейчас определиться, какая учетная политика будет выбрана для основных средств: по справедливой стоимости или по фактическим затратам. А в 2021 году, после выхода проекта ФСБУ «Финансовые инструменты» проанализировать, какие финансовые инструменты есть в компании и кто будет оценивать их справедливую стоимость

Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии.

Последняя редакция ПБУ 4/99 «Бухгалтерская отчетность организации»

Последняя (актуальная) редакция ПБУ 4/99 датирована 08.11.2010 с изм., внесенными Решением Верховного Суда РФ от 29.01.2018 № АКПИ17-1010. По сравнению с текстом, существовавшим до нее, положения ПБУ изменились незначительно.

Обновления оказались связанными с заменой формулировок. Определение «бюджетные организации» было заменено на «государственные (муниципальные) учреждения» в связи с изменением статуса последних (приказ Минфина РФ 08.11.2010 № 142н). Такие учреждения были поделены на бюджетные, автономные и казенные.

А Верховный суд исключил из ПБУ требование о составлении промежуточной отчетности всеми организациями.

Бухгалтерская отчетность организации по ПБУ 4/99 в 2020–2021 годах

Бухгалтерская отчетность за 2021 год включает в себя (п. 5 ПБУ):

- бухбаланс;

О правилах его заполнения читайте в статье «Порядок составления бухгалтерского баланса (пример)».

А образец заполнения смотрите в материале «Бухгалтерский баланс за 2021 год: образец заполнения».

- отчет о финрезультатах;

О том, как его заполнить, читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

- отчеты об изменении капитала, движении денежных средств и целевом использовании средств;

Об этих формах смотрите публикацию «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

- пояснительную записку к бухотчетности.

Об особенностях ее оформления читайте в материале «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

ВНИМАНИЕ! C 2021 года бухгалтерская отчетность, в т.ч. упрощенная, сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, что в 2021 году формы отчетности были обновлены.

Правила ведения бухгалтерского учета: что это и для чего они нужны

ПБУ или положения по бухгалтерскому учету (иногда неофициально именуемые правилами ведения бухучета) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

На какие стандарты опираться при ведении бухучета, узнайте .

ПБУ по бухучету издаются в общем случае Минфином РФ, для кредитных организаций — Банком России. Соблюдать нормы, установленные ПБУ, необходимо всем организациям, если в том или ином положении прямо не указаны исключения. Например, в п. 3 ПБУ 8/2010 говорится о том, что правила, закрепленные в соответствующем источнике, могут не применяться организациями, которые применяют упрощенные схемы ведения бухучета. К таковым относятся, в частности, субъекты малого бизнеса, НКО и другие субъекты (информация Минфина от 29.06.2016 № ПЗ-3/2016).

В 2021 году в РФ применяются 24 различных ПБУ, определяющих правила бухгалтерского учета. Рассмотрим их подробнее.

Общие правила составления бухгалтерской отчетности по ПБУ 4/99

Несмотря на то что каждая форма имеет свои особенности заполнения, в ПБУ прописан общий подход к составлению бухотчетности, в котором выделяются следующие моменты:

- бухотчетность должна быть достоверной и полной, должна составляться по нормам действующего законодательства (п. 6 ПБУ);

- она заполняется на русском языке (п. 15 ПБУ) и с указанием сумм в рублях (п. 16 ПБУ);

- по предприятиям с филиалами формируется единая (общая) отчетность (п. 8 ПБУ);

- данные за отчетный год должны быть взаимосвязаны с предшествующими периодами (п. 33 ПБУ);

- выделение информации, отражаемой в отчетности, определяет принцип существенности (п. 25 ПБУ);

- отчетный период — календарный год (п. 13 ПБУ);

- возможно составление промежуточной отчетности (пп. 48–52 ПБУ) помесячно или поквартально нарастающим итогом с 2 обязательными формами (бухбаланс и отчет о финрезультатах) не позднее 30 дней после окончания периода;

- бухотчетность является открытой для доступа заинтересованного круга лиц (п. 42 ПБУ);

- активы и пассивы бухбаланса делятся на краткосрочные (до 1 года) и долгосрочные (более 1 года) (п. 19 ПБУ);

- учетные данные следует подтвердить проведенной инвентаризацией имущества и обязательств (п. 38 ПБУ);

- зачет между статьями актива и пассива, прибыли и убытков не проводится, кроме случаев, прописанных в ПБУ 4/99 (п. 34 ПБУ);

- показатели необходимо отразить по нетто (чистой) стоимости (п. 35 ПБУ 4/99).

В шапке отчетов потребуется указать:

- единицу измерения в тысячах рублей, заполнять отчетность в миллионах нельзя;

- код из ОКВЭД2.

Содержание бухгалтерской отчетности

Бухбаланс должен свидетельствовать о финансовом положении компании на отчетную дату (п. 18 ПБУ). Это достигается отражением на эту дату данных об остатках на счетах активов и обязательств. Баланс включает в себя числовые показатели, отражаемые в 5 его разделах (п. 20 ПБУ):

- 2 разделах актива, посвященных внеоборотным и оборотным активам;

- 3 разделах пассива, отведенных капиталу и резервам, долгосрочным и краткосрочным обязательствам.

Доходы и расходы в отчете о финрезультатах подразделяются на обычные и прочие, которые должны быть представлены несколькими числовыми показателями (п. 23 ПБУ).

Пояснения к бухбалансу и отчету о финрезультатах имеют вид 3 дополнительных отчетов (о движении денежных средств, изменении капитала, целевом использовании средств) и пояснительной записки (п. 28 ПБУ).

Пояснения к бухотчетности должны содержать следующую информацию (п. 27 ПБУ):

- о наличии на начало и конец периода, движении основных средств (в том числе арендованных) и нематериальных активов, финансовых вложений; о капитале, выпущенных акциях, дебиторской и кредиторской задолженности, резервах предстоящих расходов;

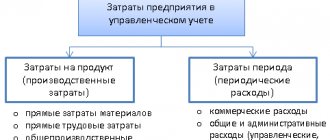

- об объемах продаж;

- о производственных затратах;

- о прочих доходах и расходах;

- о полученных и выданных обязательствах;

- о чрезвычайных событиях, которые произошли в деятельности предприятия;

- о фактах, которые случились на предприятии после отчетной даты.

А также (п. 31 ПБУ):

- юридический адрес компании;

- основные виды осуществляемой предприятием деятельности;

- данные о среднегодовой численности персонала;

- состав исполнительного и контролирующего органов компании с указанием должностей.

Отчет о движении денежных средств должен отражать информацию о денежных средствах по 3 видам деятельности: финансовой, текущей и инвестиционной. Он раскрывает фактические данные об остатках на начало и конец отчетного периода, приходе и расходе денежных средств (п. 29 ПБУ).

Отчет об изменении капитала должен информировать об уменьшении и увеличении капиталов: добавочном, уставном, резервном (п. 30 ПБУ).

В пояснительной записке обязательно должна присутствовать отметка о том, что отчетность составлена по требованиям российского бухгалтерского законодательства (п. 25 ПБУ).

Пояснения должны содержать информацию о применяемой учетной политике и дополнительные сведения, раскрывающие внесенные в отчетность данные (п. 24 ПБУ). Эти сведения не могут быть показаны в бухбалансе и отчете о финрезультатах. Но без них невозможно дать реальную оценку финансовому состоянию предприятия.

ПБУ 24/2011

Зарегистрировано в Минюсте РФ 30 декабря 2011 г. N 22875

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 06.10.11 N 125н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ЗАТРАТ НА ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ» (ПБУ 24/2011)

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224; N 26, ст. 3350; N 38, ст. 4844; 2011, N 1, ст. 238; N 3, ст. 544; N 4, ст. 609; N 10, ст. 1415; N 12, ст. 1639; N 14, ст. 1935; N 36, ст. 5148), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011).

2. Установить, что настоящий Приказ вступает в силу с бухгалтерской отчетности 2012 года.

И.о. Министра А.Г.СИЛУАНОВ

Утверждено приказом Министерства финансов Российской Федерации от 06.10.2011 N 125н

ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ ЗАТРАТ НА ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ» (ПБУ 24/2011)

I. Общие положения

1. Настоящее Положение устанавливает порядок формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений), пользователей недр (далее — организации) информации о затратах на освоение природных ресурсов.

2. Настоящее Положение применяется организациями, осуществляющими затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых (далее — поисковые затраты) на определенном участке недр.

Настоящее Положение применяется организациями в отношении поисковых затрат, осуществляемых до того момента, когда в отношении участка недр, на котором осуществляется поиск, оценка месторождений полезных ископаемых и разведка полезных ископаемых, установлена и документально подтверждена вероятность (более вероятно, чем нет) того, что экономические выгоды от добычи полезных ископаемых превысят понесенные затраты при условии технической осуществимости добычи полезных ископаемых и при наличии у организации ресурсов, необходимых для добычи полезных ископаемых (далее — коммерческая целесообразность добычи).

3. Настоящее Положение не применяется организациями в отношении затрат:

а) на региональные геолого-геофизические работы, геологические съемки, инженерно-геологические изыскания, научно-исследовательские, палеонтологические и другие работы, направленные на общее изучение недр, геологические работы по прогнозированию землетрясений и исследованию вулканической деятельности, созданию и ведению мониторинга природной среды, контролю за режимом подземных вод, иные работы, проводимые без существенного нарушения целостности недр, осуществляемые до момента получения лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых на данном участке недр (за исключением затрат, указанных в пункте 15 настоящего Положения);

б) на добычу полезных ископаемых в отношении участка недр, которые понесены после того, как установлена коммерческая целесообразность добычи;

в) на геологоразведочные работы, выполняемые на участке недр, в отношении которого установлена коммерческая целесообразность добычи.

II. Признание поисковых затрат

4. Организация устанавливает виды поисковых затрат, признаваемые внеоборотными активами. Остальные поисковые затраты признаются расходами по обычным видам деятельности.

5. Поисковые затраты, признаваемые внеоборотными активами (далее — поисковые активы), как правило, относятся к отдельному участку недр, в отношении которого организация имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых.

6. Поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются материальными поисковыми активами. Иные поисковые активы признаются нематериальными поисковыми активами.

7. К материальным поисковым активам, как правило, относятся используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

8. К нематериальным поисковым активам, как правило, относятся:

а) право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

б) информация, полученная в результате топографических, геологических и геофизических исследований;

в) результаты разведочного бурения;

г) результаты отбора образцов;

д) иная геологическая информация о недрах;

е) оценка коммерческой целесообразности добычи.

9. Материальные и нематериальные поисковые активы учитываются на отдельных субсчетах к счету учета вложений во внеоборотные активы.

10. Единица бухгалтерского учета материальных и нематериальных поисковых активов определяется организацией применительно к правилам бухгалтерского учета основных средств и нематериальных активов соответственно.

11. Выбранная организацией учетная политика признания и классификации поисковых активов должна применяться последовательно в отношении сходных (аналогичных) затрат и видов деятельности.

III. Оценка поисковых активов при признании

12. При признании в бухгалтерском учете поисковые активы оцениваются по сумме фактических затрат.

13. В фактические затраты на приобретение (создание) поисковых активов включаются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за выполнение работ по договору строительного подряда и иным договорам;

вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен поисковый актив;

суммы, уплачиваемые за информационные и консультационные услуги;

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные пошлины;

амортизация иных внеоборотных активов (включая поисковые активы), использованных непосредственно при создании поискового актива;

вознаграждения работникам, непосредственно занятым при создании поискового актива;

обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования, возникающие в связи с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, связанные с признаваемыми поисковыми активами;

иные затраты, непосредственно связанные с приобретением (созданием) поискового актива, обеспечением условий для его использования в запланированных целях.

14. В фактические затраты на приобретение (создание) поисковых активов не включаются:

возмещаемые суммы налогов;

общехозяйственные и иные аналогичные расходы, за исключением случаев, когда они непосредственно связаны с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых и относятся к отдельному участку недр, на котором организация выполняет такие работы.

15. Затраты, понесенные организацией до момента получения лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых, включаются в фактические затраты по получению этой лицензии только в случае, если такие затраты непосредственно связаны с ее получением.

IV. Последующая оценка поисковых активов

16. Последующая оценка материальных и нематериальных поисковых активов, включая начисление амортизации, осуществляется применительно к правилам последующей оценки соответственно основных средств и нематериальных активов с учетом особенностей, установленных пунктами 17 — 20 настоящего Положения.

17. Порядок начисления амортизации по поисковым активам определяется организацией. При использовании поискового актива для создания другого поискового актива соответствующие амортизационные отчисления включаются в состав затрат на его создание.

18. Затраты на получение лицензии, дающей наряду с правом на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых право на добычу полезных ископаемых, не подлежат амортизации до подтверждения коммерческой целесообразности добычи.

19. Организация должна проводить на каждую отчетную дату анализ наличия обстоятельств, указывающих на возможное обесценение поисковых активов (далее — признаки обесценения). При этом подлежат рассмотрению, как минимум, следующие признаки обесценения:

а) окончание в течение 12 месяцев после отчетной даты срока, на который организация получила лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых на определенном участке, при отсутствии намерений и (или) возможности продления соответствующих прав;

б) существенные затраты, необходимые для выполнения работ по дальнейшему поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых на определенном участке, не учтены в планах организации;

в) принятие решения о прекращении деятельности, связанной с поиском, оценкой месторождений полезных ископаемых и разведкой полезных ископаемых на определенном участке, вследствие того, что поиск, оценка месторождений полезных ископаемых и разведка полезных ископаемых на данном участке не привели к обнаружению промышленно значимых полезных ископаемых;

г) наличие признаков того, что при продолжении поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых на определенном участке стоимость поисковых активов с учетом накопленных амортизации и обесценения, вероятно, не будет возмещена в полной мере при добыче полезных ископаемых или переходе права пользования участком недр другим лицам.

20. При наличии признаков обесценения организация должна проводить проверку поисковых активов на обесценение и учитывать изменение стоимости поисковых активов вследствие обесценения в соответствии с Международными стандартами финансовой отчетности (IAS) 36 «Обесценение активов», (IFRS) 6 «Разведка и оценка запасов полезных ископаемых» . ——————————————————— Введены в действие для применения на территории Российской Федерации приказом Министерства финансов Российской Федерации от 25 ноября 2011 г. N 160н (зарегистрирован Министерством юстиции Российской Федерации 5 декабря 2011 г., регистрационный N 22501; Российская газета, 2011, 9 декабря).

V. Прекращение признания поисковых активов

21. Организация прекращает признание поисковых активов в отношении определенного участка недр при подтверждении коммерческой целесообразности добычи или признании добычи полезных ископаемых бесперспективной на нем.

22. Организация обеспечивает документальное подтверждение коммерческой целесообразности добычи или признания бесперспективности добычи полезных ископаемых на участке недр.

23. При подтверждении коммерческой целесообразности добычи организация должна осуществить следующие последовательные действия:

а) провести проверку признанных поисковых активов на обесценение и в случае его подтверждения признать их обесценение;

б) перевести поисковые активы в состав основных средств, нематериальных или иных активов по остаточной стоимости (фактическим затратам с учетом, осуществленных переоценок за вычетом накопленных амортизации и обесценения);

в) прекратить признание последующих затрат на данном участке недр в качестве поисковых активов.

24. Стоимость материального или нематериального поискового актива, который выбывает или не способен приносить организации экономические выгоды в будущем, списывается в порядке, установленном для списания соответственно основных средств или нематериальных активов.

25. В случае если в течение отчетного периода добыча полезных ископаемых на участке недр признана организацией бесперспективной, поисковые активы, относящиеся к данному участку недр, списываются, за исключением случаев, когда они продолжают использоваться в деятельности организации. Доходы или расходы от списания поисковых активов относятся на финансовые результаты организации.

26. В случаях, установленных пунктами 23 и 25 настоящего Положения, при условии дальнейшего использования в деятельности организации поисковые активы переводятся в состав основных средств, нематериальных и иных активов (включая поисковые активы, предназначенные для использования на других участках недр) исходя из их соответствия критериям (условиям) признания, установленным нормативными правовыми актами по бухгалтерскому учету для данного вида активов.

Материальные поисковые активы, как правило, переводятся в состав основных средств, нематериальные поисковые активы — в состав нематериальных активов организации.

В отдельных случаях стоимость нематериального поискового актива может формировать фактическую стоимость основных средств организации. Например, затраты на геологоразведочные работы, относящиеся к конкретным скважинам, признанные в составе нематериальных поисковых активов, могут быть включены в фактическую стоимость скважин при их признании объектами основных средств организации.

VI. Раскрытие информации в бухгалтерской отчетности

27. Существенная информация о поисковых активах, а также возникающих в результате выполнения работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых обязательствах, доходах, расходах, денежных потоках от текущих и инвестиционных операций отражается по отдельным группам статей бухгалтерского баланса, а также отдельным показателям отчета о прибылях и убытках и отчета о движении денежных средств соответственно.

28. Информация о материальных и нематериальных поисковых активах подлежит раскрытию применительно к требованиям, установленным для раскрытия информации соответственно об основных средствах и нематериальных активах организации.

Кроме того, в отношении групп материальных поисковых активов организация должна раскрывать в бухгалтерской отчетности информацию о:

фактических затратах с учетом осуществленных переоценок, суммах накопленной амортизации и накопленного обесценения на начало и конец отчетного периода;

остаточной стоимости активов, обесценившихся в отчетном году, на начало и конец отчетного периода и признанного за отчетный период обесценения.

Расходы от списания поисковых активов, относящихся к участку недр, на котором добыча полезных ископаемых признана организацией бесперспективной, раскрываются в отчете о прибылях и убытках обособленно от поисковых затрат, признаваемых расходами по обычным видам деятельности (с учетом существенности).

29. В составе информации об учетной политике организации подлежит раскрытию, как минимум, следующая информация:

перечень видов поисковых затрат, признаваемых внеоборотными активами, либо указание на то, что все поисковые затраты признаются расходами по обычным видам деятельности;

особенности классификации материальных и нематериальных поисковых активов;

порядок начисления амортизации по поисковым активам;

группировка поисковых активов в целях проверки их на обесценение;

условия перевода поисковых активов в состав основных средств, нематериальных и иных активов организации.

Пример раскрытия в бухгалтерской отчетности организации информации об учетной политике в отношении затрат на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых приведен в приложении к настоящему Положению.

Приложение к Положению по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011), утвержденному приказом Министерства финансов Российской Федерации от 06.10.2011 N 125н

ПРИМЕР РАСКРЫТИЯ В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ ИНФОРМАЦИИ ОБ УЧЕТНОЙ ПОЛИТИКЕ В ОТНОШЕНИИ ЗАТРАТ НА ПОИСК, ОЦЕНКУ МЕСТОРОЖДЕНИЙ ПОЛЕЗНЫХ ИСКОПАЕМЫХ И РАЗВЕДКУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

1. Признание поисковых затрат.

К поисковым затратам, признаваемым в составе материальных поисковых активов, относятся:

затраты на бурение и обустройство поисково-оценочных, поисковых и опережающих эксплуатационных скважин;

затраты на геолого-геофизические работы, проводимые в скважинах;

затраты на приобретение и монтаж оборудования и установок, используемых для поиска, оценки месторождений полезных ископаемых и разведки запасов нефти и газа.

В фактические затраты на приобретение (создание) материальных поисковых активов включаются:

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные пошлины, уплачиваемые в связи с приобретением поискового актива;

вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен поисковый актив;

суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением поискового актива;

иные затраты, непосредственно связанные с приобретением поискового актива и обеспечением условий для его использования в запланированных целях.

В фактические затраты на приобретение (создание) нематериальных поисковых активов включаются:

затраты на получение лицензии на геологическое изучение или на добычу нефти и газа;

затраты на приобретение геологической информации;

затраты на бурение опорных, параметрических и структурных скважин;

затраты на оценку технической осуществимости и коммерческой целесообразности добычи нефти и газа на участке, выполняемые сторонними организациями;

затраты на 3-D и 4-D сейсморазведку.

В составе затрат на приобретение лицензий, дающих право на выполнение работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, учитываются:

затраты, связанные с оформлением документов для получения лицензии;

затраты на оплату участия в конкурсе или аукционе;

затраты на оплату разового платежа за пользование недрами.

Затраты на топографические, геологические, геохимические и геофизические исследования, затраты на содержание служб, проводящих данные исследования, и прочие затраты в отношении данного участка недр, понесенные от момента получения лицензии и до того момента, когда установлена коммерческая целесообразность добычи нефти и газа, признаются расходами по обычным видам деятельности.

2. Порядок начисления амортизации по поисковым активам.

Нематериальные поисковые активы не амортизируются в ходе деятельности по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых.

Затраты на приобретение машин и оборудования амортизируются линейным методом в течение срока полезного использования. Амортизационные отчисления включаются в состав затрат на геологоразведочные работы по соответствующим участкам.

3. Группировка поисковых активов в целях их проверки на обесценение.

Для целей проверки поисковых активов на обесценение такие активы распределяются между участками месторождений нефти и газа.

4. Перевод поисковых активов в состав основных средств и нематериальных активов.

При подтверждении коммерческой целесообразности добычи нефти и газа на участке недр поисковые активы проверяются на обесценение и переводятся в состав основных средств или нематериальных активов, которые предназначены для разработки и добычи полезных ископаемых:

затраты на бурение и обустройство поисково-оценочных, разведочных и опережающих эксплуатационных скважин и геолого-геофизические работы, проводимые в скважинах, переводятся в состав соответствующих скважин, предназначенных для добычи полезных ископаемых;

затраты на приобретение и монтаж оборудования и установок, используемых для поиска, оценки месторождений и разведки запасов нефти и газа, переводятся в состав соответствующих объектов оборудования и установок.

Публикация бухгалтерской отчетности

Поскольку бухотчетность должна быть открыта для ее пользователей, предприятию необходимо обеспечить доступ к ней. Некоторые компании обязаны публиковать свою отчетную документацию. К ним можно отнести:

- публичные акционерные общества;

- кредитные и страховые организации;

- компании, формирующие консолидированную бухгалтерскую отчетность;

- акционерные общества и ООО, которые занимаются публичным размещением ценных бумаг.

Публичные акционерные общества освобождены об обязанности публикации бухотчетности в печатных изданиях (письмо Минфина РФ от 05.06.2014 № 45н).

Итоги

ПБУ 4-99 — Бухгалтерская отчетность организации обязательно для применения всеми юрлицами на территории нашей страны, кроме кредитных и государственных (муниципальных) организаций. Данный документ закрепляет состав бухотчетности, ее содержание, порядок составления и публикации. Бухотчетность должна быть полной и достоверной, а также сформированной в соответствии с нормами действующего законодательства. В состав бухгалтерской отчетности включено 6 форм. В случаях проведения обязательного аудита его заключение прикладывается к бухотчетности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Обзор общих и переходных положений

Положения Стандарта «Запасы» обязательны к применению казенными, бюджетными и автономными учреждениями, государственными органами, органами управления государственными внебюджетными фондами и органами местного самоуправления, а также организациями, осуществляющими полномочия по ведению бухгалтерского (бюджетного) учета учреждений.

Стандарт «Запасы» применяется, если иное не предусмотрено иными нормативными правовыми актами, регулирующими ведение бухгалтерского (бюджетного) учета и составление бухгалтерской (финансовой) отчетности*(1), а также другими, применяемыми с 2021 года Федеральными стандартами. Кроме того, как и в отношении иных действующих Федеральных стандартов (например, Стандартов «Аренда» или «Основные средства»*(2)) Стандарт «Запасы» применяется одновременно с применением положений Стандарта «Концептуальные основы…»*(3).

Стандарт «Запасы» не применяется для целей бухгалтерского учета:

- библиотечных фондов, независимо от срока их полезного использования;

- живых организмов (животных, растений, грибов), культивируемых для получения биологической продукции (в том числе древесины), чей естественный рост и восстановление находятся под непосредственным контролем, ответственностью и управлением субъекта учета (биологические активы);

- незавершенного производства, сформированного субъектом учета по результатам выполнения им функции подрядчика по договорам строительного подряда;

- объектов, относящихся к активам культурного наследия;

- финансовых инструментов.

Дело в том, что для учета названных объектов применяются соответствующие федеральные стандарты, к примеру, учет библиотечных фондов и объектов, относящихся к активам культурного наследия, осуществляется согласно положениям Стандарта «Основные средства».

Переходные положения по Стандарту «Запасы» в целом напоминают переходные положения по Стандартам «Аренда» и «Основные средства». Коротко их можно охарактеризовать следующим:

- объекты, которые не признавались в составе материальных запасов и (или) отражались в забалансовом учете до первого применения Стандарта «Запасы», а в соответствии с его положениями должны отражаться на соответствующих балансовых счетах, признаются в составе запасов по их первоначальной стоимости, с условием, что они соответствуют понятию актива*(4);

- информация по материальным запасам, сложившаяся до первого применения Стандарта «Запасы», не пересчитывается.

Корректировка входящих остатков осуществляется в межотчетный период с применением счета 401 30 «Финансовый результат прошлых отчетных периодов». Результат оформляется Бухгалтерской справкой (ф. 0504833). А информация об изменениях отражается в Сведениях об изменении остатков валюты баланса (ф. 0503173), Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773).