Книги учета для ИП: новые формы

Постановлением МНС от 30.01.2019 N 5 утверждены Инструкция о порядке ведения учета доходов и расходов (далее — Инструкция N 5) и формы учетных документов для ИП. Указанные документы применяются с 05.04.2019.

Инструкция N 5 определяет порядок ведения учета доходов и расходов для ИП <*>:

— уплачивающих подоходный налог с физлиц <*>;

— уплачивающих единый налог <*>;

— применяющих УСН и ведущих учет в Книге — в отношении доходов, облагаемых подоходным налогом, и в случае, если они решили вести учет доходов и расходов на общих основаниях <*>.

Кроме того, ИП на УСН с ведением учета в Книге должны руководствоваться Инструкцией N 5 при составлении первичных учетных документов и оформлении письменных решений по принципам и методам учета <*>.

Инструкцией N 5 установлен перечень новых форм учетных документов (приложения 2 — 11), которые нужно вести ИП в зависимости от уплачиваемого ими налога. Как и ранее, учетные документы можно вести и на бумажных носителях, и в электронном виде <*>.

Рассмотрим основные изменения, произошедшие в формах книг и порядке ведения учета.

Прежде ИП, уплачивающие единый налог, вели учет выручки в целях налогообложения в разделе I книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики Беларусь из государств — членов ЕАЭС. С 05.04.2019 ИП — «единщики» обязаны учитывать выручку в отдельной книге учета выручки от реализации товаров (работ, услуг) <*>. По сравнению с предыдущей редакцией наименования граф в новой книге не претерпели изменений.

В книге суммового учета товаров изменены наименования некоторых граф. Это вызвано тем, что теперь в книге следует учитывать товары, предназначенные для розничной и (или) оптовой торговли <*>. Ранее указанная книга предназначалась только для учета товаров в розничной торговле <*>.

Не изменились, по сравнению с ранее действующими книгами, формы книг учета:

— основных средств <*>;

— нематериальных активов <*>;

— отдельных предметов в составе оборотных средств <*>;

— сырья и материалов <*>;

— товаров (готовой продукции) <*>.

Вместе с тем ИП предоставлено право не использовать вышеперечисленные книги. Взамен им нужно разработать собственные формы, предусмотрев в них необходимые показатели для ведения учета и исчисления налоговой базы <*>.

Отметим, что в настоящее время ИП дана возможность ведения одного общего учетного документа. В таком случае в его отдельных разделах в соответствии с особенностями деятельности осуществляются учет ОС, НМА, отдельных предметов в составе оборотных средств, сырья и материалов, товаров (готовой продукции), НДС, суммовой учет товаров <*>. Ранее такая возможность не предусматривалась.

Внесены изменения в наименования отдельных граф книги учета доходов и расходов. Это вызвано тем, что в 2021 г. ИП — «подоходникам» предоставлено право выбора принципа учета доходов от реализации (по оплате или по отгрузке) <*>.

Обращаем внимание, что теперь при выплате доходов физлицам наличными деньгами ИП вправе составить платежную ведомость в произвольной форме. При этом она должна содержать обязательные реквизиты для первичных учетных документов <*>.

Как упростить учет товаров индивидуальными предпринимателями

В настоящее время учет поступления и реализации (выбытия) товаров индивидуальными предпринимателями осуществляется в книге учета товаров (готовой продукции) (далее – книга учета товаров) по форме согласно приложению 6 к Инструкции о порядке ведения учета доходов и расходов индивидуальными предпринимателями (нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально), утв. постановлением МНС от 24.12.2014 № 42 (далее — Инструкция № 42)

Такой учет ведется по каждому поставщику в разрезе каждого документа, подтверждающего приобретение (поступление) товаров, с указанием наименования (сорта, артикула) товаров. Для каждого наименования (сорта, артикула) товаров отводится необходимое количество строк. В целях упрощения ведения ИП учета товаров в розничной торговле, МНС предлагает предоставить данной категории плательщиков право осуществлять учет товаров в суммовом выражении, в разрезе каждого товаросопроводительного документа, подтверждающего приобретение (поступление) товаров. Поэтому Инструкцию № 42 предлагается дополнить отдельным приложением «Книга суммового учета товаров», а также отдельной главой «Суммовой учет товаров».

Замечания и предложения по проекту главы «Суммовой учет товаров» (вместе с приложением «Книга суммового учета товаров») МНС просит направлять не позднее 21.04.2017 г. на электронный адрес с пометкой «Об учете индивидуальных предпринимателей».

Проект

ГЛАВА

СУММОВОЙ УЧЕТ ТОВАРОВ

В розничной торговле учет поступления и реализации товаров может вестись в суммовом выражении в книге суммового учета товаров по форме согласно приложению к Инструкции. Порядок учета, предусмотренный настоящей главой, не может быть изменен в течение календарного года. В книге суммового учета товаров подлежат оприходованию товары, предназначенные для розничной продажи. Поступление товаров ведется в разрезе каждого товарно-сопроводительного документа, подтверждающего приобретение (поступление) товаров. В графе 2 книги суммового учета товаров указывается дата и номер товарно-сопроводительного документа, подтверждающего приобретение (поступление) товаров, либо справки-расчета, в которой осуществляется расчет цены единицы товаров.

Справка-расчет составляется в случае включения в цену товаров расходов, связанных с приобретением товаров (комиссионные вознаграждения, таможенные платежи, расходы на транспортировку, хранение и иные расходы, связанные с приобретением (производством) товаров). Такие расходы учитываются по фактическим ценам (по договорным ценам, включая НДС, если он не принят к вычету). При этом в справке-расчете наряду с данными товарно-сопроводительного документа, подтверждающего приобретение (поступление) товаров, указываются документы, на основании которых произведены указанные расходы (договоры, счета и пр.) Справка-расчет должна быть подписана ИП или лицом, на то уполномоченным.

В графе 5 книги суммового учета товаров отражается стоимость поступивших товаров, указанная в документе, подтверждающем их приобретение (поступление), включая НДС, если он не принят к вычету, либо в справке-расчете. В графе 6 книги суммового учета товаров указывается розничная цена, установленная ИП. При установлении розничных цен должен быть составлен расчет с указанием размера применяемой торговой надбавки к отпускной цене производителя (импортера), далее – реестр розничных цен. Реестр розничных цен составляется в разрезе каждого товарно-сопроводительного документа, подтверждающего приобретение (поступление) товаров, по каждому наименованию (сорту, артикулу) товаров, указанному в данном документе.

При изменении первоначально рассчитанной цены реализации товаров ИП проводит инвентаризацию остатков соответствующих товаров и составляется новый реестр розничных цен. Одновременно в периоде, в котором изменяется цена реализации, на сумму изменения стоимости товаров в ценах реализации корректируется показатель графы 6 книги суммового учета товаров (положительное значение – при увеличении цены реализации, отрицательное значение – при уменьшении цены реализации).

В графах 7 и 8 книги суммового учета товаров по поступившим товарам производятся записи об их оплате с указанием даты, номера платежного документа и сумм, оплаченных за приобретенные товары. Если за товар произведена предварительная оплата, сумма которой отражается в графе 10 книги учета доходов и расходов, в книге суммового учета товаров оплата товаров отражается только по мере поступления оплаченного товара с одновременным заполнением граф 2, 5 и 6 книги суммового учета товаров.

При переходе на применение порядка учета товаров, предусмотренного настоящей главой, заполнение граф 3, 4, 7, 8 книги суммового учета товаров осуществляется на основании данных акта инвентаризации.

В зависимости от метода розничной продажи товаров (индивидуальное обслуживание, продажа товаров по образцам, продажа товаров по предварительным заказам и т.д.), формы и способа расчетов графа 9 книги суммового учета товаров заполняется:

при использовании для приема наличных денежных средств кассового оборудования – на основании суточных (сменных) отчетов (Z-отчетов);

при продаже товаров через торговые автоматы – на основании данных, отраженных в ежемесячных отчетах о продажах, предоставляемых Республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам»;

при расчетах в безналичной форме с использованием банковских платежных карточек – на основании платежного ордера банка-эквайера на перечисление списанных с карт-счетов покупателей денежных средств. При этом в графе 6 отражается общая сумма денежных средств, списанных с карт-счетов покупателей, с учетом удерживаемой банком- эквайером в соответствии с договором эквайринга комиссии;

при розничной торговле по образцам с доставкой товаров посредством почтовых отправлений наложенным платежом – на основании квитанции (иного документа) о почтовом денежном переводе, выдаваемой оператором почтовой связи.

Итоговые показатели за текущий квартал по графам 10 и 13 книги суммового учета товаров переносятся на следующий квартал в графы 4 и 3 книги суммового учета товаров соответственно.

В графе 12 книги суммового учета товаров указывается значение среднего процента покупной стоимости товаров в стоимости реализованных товаров, округленное по математическим правилам с точностью до 2 знаков после запятой.

По окончании отчетного (налогового) периода итоговые суммы за квартал по графам 9 и 14 книги суммового учета товаров переносятся соответственно в графы 4 и 9 книги учета доходов и расходов.

При этом стоимость реализованных товаров в ценах приобретения переносится из книги суммового учета товаров в пределах сумм, оплаченных за товары:

в I квартале – стоимость реализованных товаров в ценах приобретения по графе 14 книги суммового учета товаров в пределах суммы, указанной по графе 8 книги суммового учета товаров по строке «Итого за I квартал»;

во II (III, IV) квартале – стоимость реализованных товаров в ценах приобретения по графе 14 книги суммового учета товаров по строке «Итого нарастающим итогом с начала года» за второй (третий, четвертый) квартал в пределах суммы, указанной по графе 8 книги суммового учета товаров по строке «Итого нарастающим итогом с начала года» за первый (второй, третий) квартал за вычетом покупной стоимости реализованных товаров, перенесенной в первом (втором, третьем) в графу 9 книги учета доходов и расходов.

В случаях, когда в книге суммового учета товаров сумма оплаты за товары, произведенной в истекшем календарном году, в графе 8 по строке «Итого нарастающим итогом с начала года» за IV квартал превышает стоимость реализованных товаров в ценах приобретения в истекшем календарном году по графе 14 по строке «Итого нарастающим итогом с начала года» за IV квартал:

в графе 8 книги суммового учета товаров по строке «Итого нарастающим итогом с начала года» за четвертый квартал выводится сумма такого превышения и учиняется запись «Переносится на I квартал 20__ г. (указывается следующий календарный год);

в графу 8 книги суммового учета товаров на I квартал следующего календарного года переносится указанное превышение суммы оплаты поставщикам за товары над суммой расходов и учиняется запись: «Оплачено поставщикам в IV квартале 20__ года» (указывается истекший календарный год).

При возврате покупателем товаров, реализованных ИП, на дату такого возврата корректируется показатель графы 9 книги суммового учета товаров (путем проставления отрицательного значения).

При возврате ИП товаров продавцу (поставщику) на дату такого возврата корректируются показатели граф 3 и 4 книги суммового учета товаров (путем проставления отрицательного значения).

При выбытии (передаче) товаров, стоимость которых учтена в книге суммового учета товаров, на цели, не связанные с их розничной реализацией, заполняются графы 2, 5, 6 и 8 книги суммового учета товаров.

В графе 2 книги суммового учета товаров указываются данные о лице, в пользу которого выбывает товар (при наличии такового), а также дата и номер документа, на основании которого выбывает товар (товаросопроводительные документы, акты на списание, акты на выбытие и тому подобные).

На стоимость выбывших (переданных) товаров по основаниям, не связанным с розничной реализацией, уменьшаются показатели граф 5, 6 и 8 книги суммового учета товаров (путем проставления отрицательного значения). При этом графа 8 книги суммового учета товаров заполняется при условии, что соответствующие товары на момент такого выбытия были оплачены. Одновременно выбывшие товары приходуются в книге учета товаров (готовой продукции).

Данные о стоимости реализованных товаров в ценах приобретения (расходах на приобретение товаров) и в ценах реализации уточняется при инвентаризации товаров, проводимой не реже 1 раза в год.

В ходе инвентаризации проверяется фактическое наличие остатков товаров в ценах приобретения и в ценах реализации. При установлении по результатам инвентаризации недостачи товаров:

в результате естественной убыли в пределах установленных законодательством норм данные о их стоимости в ценах приобретения из графы 3 книги суммового учета товаров (проставляется отрицательное значение) переносятся в графу 9 книги учета доходов и расходов в пределах суммы, отраженной в графе 8 книги суммового учета товаров;

сверх норм естественной убыли в графе 6 книги учета доходов и расходов отражается сумма дохода, определенная как разница между расхождением стоимости товаров в ценах реализации, выявленным по результатам инвентаризации относительно данных учета, и соответствующим расхождением стоимости товаров в ценах приобретения (за минусом стоимости товаров, выбывших в результате естественной убыли в пределах установленных законодательством норм).

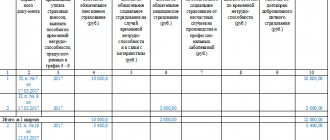

Приложение

Книга суммового учета товаров

за ____________________ год (четыре цифры года)

| Дата записи | Наименование документа, его дата и номер | Стоимость товаров в остатках на начало квартала (руб.) | Стоимость поступивших товаров (руб.) | Оплачено | Стоимость товаров в ценах реализации (руб.) | Средний процент покупок стоимости товаров в стоимости реализованных товаров ((гр.3+гр.5)/ гр.11х100) | Стоимость товаров в остатках на конец квартала в ценах приобретения (руб.) (гр.10хгр.12/100) | Стоимость реализованных товаров в ценах приобретения (руб.) (гр.3+гр.5- гр.13) | |||||

| в ценах приобретения | в ценах реализации | в ценах приобретения | в ценах реализации | дата, номер платежной инструкции | сумма* (руб.) | реализованных в течение квартала | в остатках на конец квартала (гр.4+гр.6-гр.9) | итого (гр.9+ гр.10) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| х | х | х | х | х | х | х | |||||||

| Итого за I (II, III, IV) квартал | х | х | х | ||||||||||

| Итого нарастающим итогом с начала года | х | х | х | х | х | ||||||||

*по строке «Остаток на начало налогового периода» указывается сумма превышения оплаты над стоимостью приобретенных товаров за прошлый налоговый период