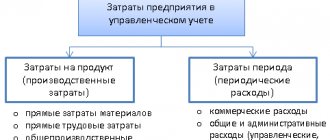

Доходность любого субъекта экономической деятельности зависит от правильности отражения и учета затрат. Их оптимизация, контроль, распределение влияют на себестоимость товара (услуги), снижают риски возникновения санкций налоговых органов. На начальном этапе деятельности каждая компания планирует и формирует перечень затрат, необходимых для осуществления производственных процессов. Важным аспектом, отраженным в учетной политике, являются методы распределения общепроизводственных и общехозяйственных расходов.

Классификация затрат

Ценовая политика предприятия складывается с учетом рыночной ситуации касательно определенного вида товаров, услуг или работ, при этом регулирование стоимости происходит за счет суммы вкладываемой прибыли либо перераспределения коммерческих расходов. Производственные затраты – это величина постоянная, которая складывается из показателей фактических издержек. Цена реализации (работ, услуг, товаров) включает в себя себестоимость, коммерческие расходы и сумму прибыли.

Каждая организация в учетной политике формирует положения, регламентирующие учет расходов, методы их распределения и списания. Бухгалтерскими нормативными актами (Налоговый кодекс, ПБУ) рекомендован перечень и классификация затрат, относящихся на себестоимость. Норма расхода каждой статьи устанавливается внутренними документами предприятия. Затраты систематизируются по различным критериям: по экономическому содержанию, по времени возникновения, по составу, по способу включения в себестоимость и т. д. Для формирования калькуляции все расходы разделяют на косвенные и прямые. Принцип включения в себестоимость зависит от количества видов выпускаемой компанией продукции либо оказываемых услуг. Методы распределения прямых расходов (заработная плата, сырье, амортизация основного оборудования) и косвенных (ОПР и ОХР) определяются в соответствии с нормативными документами и внутренним регламентом компании. Более подробно необходимо остановиться на общехозяйственных и общепроизводственных расходах, которые включаются в себестоимость методом распределения.

Прямые и косвенные расходы производства

Статьями 271-273 главы 25 НК РФ для плательщиков налога на прибыль предусмотрены два альтернативных способа определения доходов и расходов. Желаемый способ необходимо закрепить в учетной политике организации.

- Метод начисления. Является универсальным и подходит на все случаи жизни.

- Кассовый метод. Иногда удобнее, но обладает рядом ограничений.

Плательщиками налога на прибыль являются организации, применяющие общую систему налогообложения (ОСНО). Для этих организаций в программе 1С Бухгалтерия 8 применяется только метод начисления.

Согласно п. 1 ст. 318 НК РФ плательщики налога на прибыль, применяющие метод начисления, расходы на производство и реализацию товаров (работ, услуг), обязаны вести разделяя их на прямые и косвенные расходы. Объясняется это разными условиями их признания в налоговом учете, см. п.2 ст. 318 НК РФ.

- Косвенные расходы. Косвенные расходы на производство и реализацию, осуществленные в текущем отчетном (налоговом) периоде, в полном объеме признаются расходами в этом же налоговом периоде. То есть, даже, если в текущем периоде не было реализации, все равно косвенные расходы уменьшают налогооблагаемую прибыль этого периода.

- Прямые расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса. То есть с учетом остатка незавершенного производства.

Исключением могут быть случаи, когда организация оказывает производственные услуги. Такие налогоплательщики имеют право относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Подписчики на ИТС с подробностями признания прямых и косвенных расходов могут ознакомиться в статье «Расходы, связанные с производством» на сайте интернет-версии ИТС.

Перечень прямых расходов законодательством не регламентирован. Это означает, что организация самостоятельно определяет в учетной политике перечень прямых расходов, но с учетом положений п. 1 ст. 318 НК РФ.

- Материальные затраты. Определяются в соответствии с пп.1 и пп.4 п. 1ст. 254.

- Расходы на оплату труда. Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда.

- Амортизация. Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Для разделения прямых и косвенных затрат в налоговом учете в конфигурации 1С:Бухгалтерия 8 предназначен регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Но прежде, чем изучать его, откройте «ПРЕДПРИЯТИЕ \ План счетов \ План счетов бухгалтерского учета» и обратите внимание на следующие моменты. Те счета, на которых ведется налоговый учет, помечены признаком ведения налогового учета – наличие флага в графе «НУ». На счетах затрат (20, 23, 25, 26) также установлен признак налогового учета. Кроме того на этих счетах имеется субконто «Статьи затрат».

В свою очередь статьи затрат описываются в одноименном справочнике «Статьи затрат». Среди реквизитов этого справочника есть реквизит «Вид расхода». Его значение используется в целях налогового учета.

Если бы весь перечень статей затрат можно было бы разделить на два непересекающихся списка (прямые и косвенные статьи затрат), то достаточно было бы просто создать два соответствующих справочника и на этом решить задачу разделения затрат на прямые и косвенные.

Однако сложность в том, что одна и та же статья затрат в одних ситуациях может относиться к прямым расходам, в других к косвенным расходам. Например, статья затрат с видом расхода «Оплата труда». Для оплаты труда производственного персонала это прямой расход. А вот оплата труда управленческого персонала – это косвенный расход.

ОПР: состав, определение

При разветвленной производственной структуре, направленной на выпуск нескольких единиц продукции (услуг, работ), у предприятия возникают дополнительные издержки, не относящиеся непосредственно к основному виду деятельности. При этом учет расходов данного вида необходимо вести и включать в себестоимость. Структура ОПР имеет следующий вид:

— амортизация, ремонт, эксплуатация оборудования, машин, нематериальных активов производственного назначения;

— содержание, модернизация цеховых помещений;

— отчисления в фонды (ФСС, ПФР) и заработная плата персонала, обслуживающего производственный процесс;

— коммунальные расходы (электроэнергия, теплоэнергия, вода, газ);

— прочие расходы, связанные непосредственно с производственным процессом и его управлением (списание используемого инвентаря, МБП, командировочные расходы, аренда площадей, услуги сторонних организаций, обеспечение безопасных условий работы, содержание вспомогательных подразделений: лабораторий, служб, отделов, лизинговые платежи). Производственные затраты – это расходы, связанные с процессом управления основными, обслуживающими и вспомогательными подразделениями, именно они включаются в состав себестоимости как общепроизводственные расходы.

Учет

Методы распределения общепроизводственных и общехозяйственных расходов основываются на суммарном значении данных показателей, накопленном в течение отчетного периода. Для обобщения информации по ОПР в плане счетов предусмотрен накопительный реестр №25. Его характеристика: активный, собирательно распределительный, не имеет сальдо на начало месяца и конец (если иное не предусмотрено учетной политикой), аналитический учет ведется по подразделениям (цехам, отделам) или видам продукции. В течение определенного периода в дебете счета 25 аккумулируется информация по фактически произведенным расходам. К типовым корреспонденциям можно отнести следующие операции.

- Дт 25 Кт 02, 05 – отнесена на ОПР начисленная сумма амортизации ОС, НМА.

- Дт 25 Кт 21, 10, 41 – товары собственного производства, материалы, инвентарь списаны на расходы производства.

- Дт 25 Кт 70, 69 – начислена з/п персоналу ОПР, произведены отчисления во внебюджетные фонды.

- Дт 25 Кт 76, 84, 60 – на общепроизводственные расходы отнесены выставленные контрагентами счета за оказанные услуги, выполненные работы, списана сумма недостач, выявленная по результатам инвентаризации.

- Дебетовый оборот счета 25 равен сумме фактических расходов, которые в конце каждого отчетного периода списываются на калькуляционные счета (23, 29, 20). При этом составляется следующая бухгалтерская запись: Дт 29, 23, 20 Кт 25 – накопленные расходы списаны на вспомогательное, основное или обслуживающее производство.

Методика распределения общепроизводственных и общехозяйственных затрат

Поскольку фактическую себестоимость можно формировать только из прямых затрат, общепроизводственные и общехозяйственные затраты, собранные на счетах 25 и 26 соответственно, списываются в соответствии с учетной политикой организации.

Существует несколько вариантов распределения общепроизводственных затрат:

1.затраты, учтенные на счете 25 «Общепроизводственные затраты», включаются в себестоимость реализованной продукции, работ, услуг и списываются с этого счета в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» и других счетов.

2.затраты, учтенные на счете 25 «Общепроизводственные затраты», являющиеся условно-постоянными затратами, списывать в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-5 «Управленческие расходы»). Затраты, учтенные на счете 25 «Общепроизводственные затраты», включаемые в себестоимость реализованной продукции, работ, услуг, распределяются между объектами калькулирования пропорционально общей сумме прямых затрат.

3.затраты, учтенные на счете 25 «Общепроизводственные затраты», подлежащие распределению, распределяются между объектами калькулирования:

• пропорционально прямым материальным затратам;

• пропорционально расходам на оплату труда производственных рабочих;

• с использованием иных критериев распределения [17,с.498].

Общехозяйственные затраты между видами деятельности распределяются пропорционально сумме выручки, полученной по соответствующим операциям.

В учетной политике ОАО «Утес» прописано открытие к счету 25 трех субсчетов:

— общепроизводственные затраты по растениеводству;

— общепроизводственные затраты по животноводству;

— общепроизводственные затраты промышленных производств.

В течение года затраты собираются по дебету 25 счета, а в конце года относятся на счета по учету затрат на производство по принадлежности и включаются в себестоимость продукции пропорционально общей сумме затрат за исключением стоимости семян, кормов, а также сырья и материалов в подсобных промышленных производствах.

В бухгалтерском учете это отражается следующими проводками (Таблица 2.3):

Таблица 2.3 – Корреспонденции счетов по распределению общепроизводственных затрат в ОАО «Утес»:

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Списаны общепроизводственные затраты отраслей растениеводства | 20-1 | 25-1 |

| Списаны общепроизводственные затраты отраслей животноводства | 20-2 | 25-2 |

| Списаны общепроизводственные затраты в промышленном производстве | 20-3 | 25-3 |

Примечание — Источник: собственная разработка

С 2012 года новым планом счетов предусмотрено списание управленческих расходов, учитываемых на счете 26 «Общехозяйственные затраты», при определении финансовых результатов в дебет счета 90 (субсчет 90-5 «Управленческие расходы») в полной сумме, за исключением случаев, установленных законодательством. Таким образом, общехозяйственные затраты не должны распределяться на себестоимость выпускаемой продукции. Они являются расходами, связанными с реализацией того периода, в котором возникли.

В учетной политике ОАО «Утес» предусмотрено, что счет 26 «Общехозяйственные затраты» закрывается в течение года на счет 90-5 «Управленческие расходы» [9, с.56].

Для распределения общепроизводственных и общехозяйственных затрат организация составляет ведомость распределения общепроизводственных и общехозяйственных расходов формы № 606-АПК.

Таким образом, методику распределения общепроизводственных и общехозяйственных затрат организация закрепляет в учетной политике. Если организация согласно учетной политике будет списывать условно-постоянные расходы, учтенные на счете 25, непосредственно на счет 90, то на счете 20 будут собраны прямые затраты на производство продукции, выполнение работ, оказание услуг и условно-переменные расходы, собранные ранее на счете 25. По общему правилу основная часть расходов, которые организация отражает на счете 25, является условно-постоянными расходами, поэтому в итоге на счете 20 практически будут отражены прямые расходы.

Если же организация предусмотрит учетной политикой полное списание расходов, собранных на счете 25, на счет 20, то на счете 20 будет собрана себестоимость продукции, выполненных работ, оказанных услуг исходя из прямых и общепроизводственных затрат – так называемая цеховая себестоимость.

ГЛАВА 3

ПУТИ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО

УЧЕТА РАСХОДОВ ПО ОРГАНИЗАЦИИ ПРОИЗВОДСТВА

И УПРАВЛЕНИЮ

Ведение бухгалтерского учета в организации осуществляется согласно учетной политике организации, сформированной в соответствии с законодательством Республики Беларусь [12, с.1]. Существенной особенностью ведения бухгалтерского учета в ОАО «Утес» является использование мемориально-ордерной формы учета, которая, с одной стороны, имеет определенные преимущества перед другими формами, но, с другой, связана с определенной сложностью ведения учета и трудоемкостью работы бухгалтерской службы.

Основной недостаток мемориально-ордерной формы учета – многократность записей, большое число переписываний данных из документов в накопительные ведомости, в мемориальные ордера, затем в регистрационный журнал, регистры синтетического и аналитического учета. А чем больше промежуточных записей, тем больше возможностей для возникновения всякого рода ошибок. Значительные затраты труда связаны с подсчетом итогов и взаимной сверкой регистров синтетического и аналитического учета, хронологической и систематической записей [20, с.259].

Разобщенность синтетического и аналитического учета приводит к отставанию аналитического учета от синтетического.

Учетные работы распределяются в течение месяца неравномерно, значительная их часть приходится на конец месяца, а это вызывает неравномерную нагрузку счетных работников.

Поэтому в качестве меры по совершенствованию бухгалтерского учета в ОАО «Утес» можно предложить переход на менее трудоемкую форму ведения бухгалтерского учета – журнально-ордерную.

Расходы по организации производства и управлению в ОАО «Утес» учитываются на счетах 25 «Общепроизводственные затраты» и 26 «Общехозяйственные затраты».

В учетной политике организации закреплен порядок их распределения. Для общепроизводственных затрат – распределение осуществляется в конце года по отдельным отраслям, для общехозяйственных – в течение года.

В связи с этим, в качестве мер совершенствования учета расходов по организации производства и управлению в ОАО «Утес» можно также предложить:

1. в рабочем плане счетов не выделять субсчет 25-3 «Общепроизводственные затраты промышленных производств», так как в организации нет своего производства, а на данном счете учитываются отраслевые затраты таких небольших производственных объектов, как пилорама. Данные затраты целесообразнее будет не выделять отдельно, а учитывать вместе с основными затратами на субсчете 20-3 «Промышленные производства».

2. распределять затраты с 25 счета не в конце года, а ежемесячно либо ежеквартально, так как закрепленный в ОАО «Утес» порядок распределения искажает себестоимость в течение года, а, значит, искажает данные промежуточной бухгалтерской отчетности.

ЗАКЛЮЧЕНИЕ

Изучение теории, практики и нормативного правового обеспечения системы учета расходов по обслуживанию производства и управления организацией на базе ОАО «Утес» позволили сделать вывод о том, что определение размера затрат на производство, их своевременное отражение в бухгалтерском учете влияют не только на производственный процесс, но и на определение финансового результата. Задачи учета затрат и управления ими должны решаться в комплексе. Такой подход способствует резкому росту экономической эффективности работы предприятия. Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом: разработку и реализацию решений, а также контроль за их выполнением. Своевременная координация и регулирование затрат позволяют предприятию избежать серьезного срыва в выполнении запланированного экономического результата деятельности. А бухгалтерский учет, как элемент управления затратами, необходим для подготовки информации в целях принятия правильных хозяйственных решений.

Одной из наиболее важных задач, стоящих перед руководством предприятия, является снижение себестоимости выпускаемой продукции, выработка путей сокращения издержек и повышения эффективности, которое должно происходить на всех стадиях производственного процесса. Большое значение в поиске путей снижения себестоимости продукции имеет выявление затрат не связанных прямо с процессом производства, и, в первую очередь, сокращение именно этих видов затрат. К таким расходам и относятся затраты на организацию и управление производством. Их удельный вес в себестоимости весьма значителен.

В ОАО «Утес» бухгалтерский учет ведется по мемориально-ордерной форме учета. Учет расходов на обслуживание производства и управление ведется на счете 25 «Общепроизводственные затраты», и счете 26 «Общехозяйственные затраты». Так как расходы на обслуживание производства и управление являются накладными, то они не могут быть прямо отнесены на себестоимость конкретных видов продукции.

В учетной политике ОАО «Утес» предусмотрено, что общепроизводственные затраты распределяются по отраслям в конце года, а общехозяйственные в течение года относятся на счет 90-5 «Управленческие расходы».

Таким образом, общая сумма затрат на производство складывается из текущих расходов и части единовременных расходов, относимых на продукцию. Но для того, чтобы затраты по обслуживанию и управлению производством учитывались своевременно, можно предложить в качестве меры совершенствования распределять 25 счет ежемесячно или ежеквартально. Это позволит более точно и полностью отразить себестоимость продукции в отчетном периоде.

Рассмотрев состав общепроизводственных и общехозяйственных расходов, изучив организацию учета расходов по обслуживанию и управлению производством на предприятии АПК, в ходе написания курсовой предложена методика совершенствования учета данного вида затрат.

Распределение

Сумма общепроизводственных расходов может в значительной мере повысить себестоимость выпускаемой продукции, производимых работ, оказываемых услуг. На крупных промышленных предприятиях ОПР планируется и вводится понятие «норма расхода», отклонения данного показателя тщательно изучаются аналитическим отделом. В организациях, занятых созданием одного вида продукции, методы распределения общепроизводственных и общехозяйственных расходов не разрабатываются, сумма всех затрат полностью включается в себестоимость. Наличие нескольких производственных процессов подразумевает необходимость включения всех видов затрат в калькуляцию каждого из них. Распределение расходов общепроизводственного значения может происходить несколькими способами:

- Пропорционально выбранному базовому показателю, который оптимально соответствует связке ОПР и величине выпуска продукции (объем произведенного товара, фонды оплаты труда, расход сырья или материалов).

- Ведение раздельного учета ОПР для каждого вида продукции (затраты отражаются на аналитических субсчетах, открываемых к регистру №25).

При любом варианте методы распределения косвенных расходов должны быть закреплены в учетной политике предприятия и не противоречить нормативным актам (ПБУ 10/99).

Распределение затрат через рабочий документ

Первый способ задать программе нужный алгоритм распределения затрат — внести его в документ. В 1С:УПП есть несколько документов, в которых присутствует опция распределения затрат, это:

- «Отчет производства за смену»;

- «Акт об оказании производственных ;

- «Распределение материалов на выпуск»;

- «Распределение прочих затрат».

Каким образом выполняется распределение через опцию в документе, начнем рассматривать на примере документа «Отчет производства за смену», предназначенного для отражения информации о ежедневных (ежесменных, если предприятие работает круглосуточно) выпусках готовой продукции. Наряду с информацией о номенклатурно-количественных показателях выпуска в документе есть закладки:

- «Распределение материалов» — в закладке при формировании документа вносятся данные о материалах и сырье, отпущенных на производство выпускаемой партии продукции. Данные вносятся в количественном и суммовом выражениях. Тут же задается статья калькуляции, на которую следует распределить тот или иной вид указанных МПЗ. Дальнейший расчет производится программой автоматически при проведении документа.

- «Распределение прочих затрат» — в закладке аналогично прямым расходам указываются косвенные затраты, относящиеся к выпускаемой продукции. Здесь же необходимо задать и способ распределения (базу, на основе которой распределение будет рассчитываться).

Аналогичные закладки можно найти и в документах «Поступление из переработки» и «Акт об оказании услуг». Процесс распределения в этих случаях идет по принципу:

- обсчитываем выпуск — дораспределяем затраты.

Возможен и обратный вариант работы с данными:

- собираем затраты — распределяем на выпуск.

Для второго случая существуют отдельные документы распределения. Рассмотрим для примера «Распределение прочих затрат». В него тоже вносятся сведения:

- о номенклатуре и количестве выходящей из производства продукции;

- о связанных с выпуском непрямых затратах (которые подлежат распределению);

- о способе распределения.

Каждому из перечисленных пунктов соответствует отдельная закладка в документе. После внесения всех необходимых сведений распределение будет выполнено программой после проведения документа.

ОХР, состав, определение

Административно-хозяйственные затраты являются весомой величиной в себестоимости товаров, работ, изделий, услуг. Общехозяйственные расходы являются суммовым отражением управленческих издержек, они включают в себя:

— содержание и обслуживание сооружений, зданий непроизводственного назначения (офисы, административные площади), арендные платежи;

— отчисления в социальные фонды и оплата труда управленческого персонала;

— услуги связи и интернета, охраны, почтовые, консультационные, аудиторские расходы;

— амортизационные отчисления на объекты непроизводственного назначения;

— реклама (если данные расходы не относятся к коммерческим);

— канцелярия, коммунальные платежи, информационные услуги;

— расходы на обучение персонала и соблюдение правил производственной безопасности;

— прочие аналогичные затраты.

Содержание управленческого аппарата необходимо для осуществления процессов производства и дальнейшего сбыта продукции, но высокий удельный вес данного вида расходов требует постоянного учета и контроля. Для крупных организаций использование нормативного метода начисления ОХР неприемлемо, так как многие виды административных трат носят переменный характер или при единовременной оплате переносятся в себестоимость продукции поэтапно, в течение определенного срока.

Анализ прямых и косвенных расходов на производство

Для анализа прямых и косвенных расходов на производство (работы, услуги) подходят обычные стандартные бухгалтерские отчеты. Важно лишь помнить о следующем.

Разделение на прямые и косвенные расходы выполняет регламентный документ «Закрытие счетов (20, 23, 25, 26)». Поэтому сведения о расходах в налоговом учете в стандартных бухгалтерских отчетах можно получить только после проведения этого документа. Мы остановимся на специализированных отчетах.

Отчет «Регистр учета расходов на производство».

Данный отчет можно открыть по команде «ОТЧЕТЫ \ Регистры налогового учета по налогу на прибыль \ Регистр учета расходов на производство». В зависимости от значения реквизита «Вид расходов» он формирует список прямых или косвенных расходов.

Сразу отметим, что перечень прямых расходов в этом отчете – это пока лишь потенциальные прямые расходы. Часть из них станет таковыми только после реализации. Помните «прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг) …», ст. 318 НК РФ.

Косвенные расходы в налоговом учете признаются по мере их возникновения. То есть ждать реализации продукции не надо. Их перечень можно увидеть, если в реквизите «Вид расходов» указать «Косвенные расходы».

Отчет «Регистр учета расходов на производство» можно формировать и до и после проведения регламентного документа «Закрытие счетов (20, 23, 25. 26».

Отчет «Анализ состояния налогового учета по налогу на прибыль».

После проведения документа «Закрытие счетов (20, 23, 25. 26» становятся актуальными данные отчета «ОТЧЕТЫ \ Анализ состояния налогового учета по налогу на прибыль». Он позволяет анализировать прямые и косвенные налоги, которые пошли на уменьшение налоговой базы по налогу на прибыль.

Отчет можно сформировать только в том случае, если за указанный период были доходы, точнее реализация.

Кликните по разделу «Расходы». Откроется форма, в которой можно увидеть суммы прямых и косвенных расходов, признанных в налоговом учете.

Давайте проанализируем. И так, отчет показывает, что программа признала прямых расходов на сумму 30720 рублей. Однако выше мы видели, что прямых расходов должно быть в два раза больше – 61440 рублей. Причина в том, что в производство мы списали материалов ровно на два стула. Выпустили тоже два стула. А вот продали один стул. А прямые расходы, как мы помним, принимаются по мере реализации продукции.

Можно и дальше детализировать данные отчета, кликая по соответствующим разделам учета. Но мы перейдем к другим отчетам.

Справка-расчет «Себестоимость продукции».

Этот отчет можно открыть по команде «ОТЧЕТЫ \ Справки-расчеты \ Себестоимость продукции». Он позволяет отобразить фактическую себестоимость продукции, как бухгалтерском учете, так и в налоговом учете.

Печатная форма отчета является учетным документом. Им утверждается распределение производственных расходов на себестоимость выпущенной продукции и себестоимость оказанных услуг в месяце формирования отчета.

Справка-расчет «Калькуляция».

Этот отчет можно открыть по команде «ОТЧЕТЫ \ Справки-расчеты \ Калькуляция». Он позволяет отобразить состав расходов, которые формировали фактическую себестоимость продукции, как бухгалтерском учете, так и в налоговом учете.

Печатная форма отчета является учетным документом. Им утверждается состав, количественные и денежные характеристики затрат на производство выпущенной продукции и оказание услуг производственного характера в месяце формирования отчета.

Учет

Счет №26 предназначен для сбора информации об управленческих расходах компании. Его характеристика: активный, синтетический, собирательно-распределительный. Закрывается ежемесячно на счета 20, 46,23, 29, 90, 97, в зависимости от того, какие методы распределения общепроизводственных и общехозяйственных расходов приняты внутренними нормативными документами предприятия. Аналитический учет может вестись в разрезе подразделений (отделов) или видов выпускаемой продукции (производимых работ, оказываемых услуг). Типовые операции по счету:

- Дт 26 Кт 41, 21, 10 — на ОХР списана стоимость материалов, товаров и полуфабрикатов.

- Дт 26 Кт 69, 70 – отражено начисление заработной платы административно-хозяйственного персонала.

- Дт 26 Кт 60, 76, 71 – на общехозяйственные расходы отнесены услуги сторонних организаций, оплаченные поставщикам или через подотчетных лиц.

- Дт 26 Кт 02, 05 – начислена амортизация непроизводственных объектов нематериальных активов и основных средств.

Прямые затраты денежных средств (50, 52,51) как правило не учитываются в составе ОХР. Исключением может являться начисление процентов по кредитам и займам, при этом данный метод начисления должен быть прописан в учетной политике предприятия.

Формирование ОПР

Общепроизводственные расходы формируются на одноименном бухгалтерском счете 25. Формирование или начисление затрат осуществляется по дебету 25 счета. Кроме синтетического разреза на счете предусмотрены аналитические разрезы:

- Подразделения;

- Статьи затрат.

Накопленные общепроизводственные расходы можно проанализировать типовым стандартным бухгалтерским отчетом, например, «Оборотно-сальдовая ведомость по счету»:

Рис.1 Оборотно-сальдовая ведомость по счету

Ежемесячно общепроизводственные расходы разносятся на счет 20 «Основное производство». Счет 25 на конец месяца должен иметь нулевое сальдо.

На счете 20 также имеются аналитические разрезы:

- Подразделения;

- Номенклатурные группы;

- Статьи затрат.

Накопленные расходы основного производства также анализируем через оборотно-сальдовую ведомость по счету:

Рис.2 Накопленные расходы основного производства

Распределение 25 счета на 20 счет происходит между номенклатурными группами, где сосредоточены виды производимой ПРУ.

Списание

Все общехозяйственные расходы собираются в денежном выражении как дебетовый оборот счета 26. При закрытии периода они списываются на основное, обслуживающее или вспомогательное производство, могут включаться в стоимость товара, подлежащего реализации, относиться на расходы будущих периодов либо частично направляться на убыток предприятия. В бухгалтерском учете этот процесс отражается записями:

- Дт 20, 29, 23 Кт 26 – ОХР включены в себестоимость продукции основного, обслуживающего и вспомогательного производств.

- Дт 44, 90/2 Кт 26 – общехозяйственные расходы списаны в торговых предприятиях, на финансовый результат.

Регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете»

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

Если для данной организации регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

Не стоит долго думать над выбором кнопки. По истечению приблизительно 20 секунд программа откроет регистр для ручного формирования в нем нужных записей. В принципе можно закрыть его и снова нажать на кнопку «Указать перечень прямых расходов».

Не удивляйтесь, если при открытии данного регистра по команде «ОПЕРАЦИИ \ Регистр Сведений \ Методы определения прямых и косвенных расходов производства в налоговом учете» программа не предложит заполнить. В этом режиме она действительно не предлагает заполнить его.

После нажатия на кнопку «Да» регистр заполнится следующими записями.

Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом. Фактическое разделение расходов в налоговом учете на прямые и косвенные производится в конце месяца регламентным документом «Закрытие счетов (20, 23, 25, 26)».

На примере 1-й записи посмотрим, как «рассуждает» документ «Закрытие счетов (20, 23, 25, 26)», чтобы признать расход прямым или косвенным. Упрощенно можно выделить следующие этапы «принятия» им решения.

- 1-й шаг. Для текущего месяца (например, март 2012 года), для организации «Торговый дом «Комплексный», в регистре бухгалтерии «Журнал проводок (бухгалтерский и налоговый учет)» документ находит все записи (проводки по бухгалтерскому учету) типа 20.01\69.11.

- 2-й шаг. Среди найденных записей для дальнейшего анализа остаются только те, дата которых не раньше, чем дата шаблона в регистре «Методы определения прямых и косвенных расходов производства в налоговом учете». В нашем примере это 01.01.2012.

- 3-й шаг. Так как в шаблоне регистра реквизит «Подразделение» не указан, то далее рассматриваются записи 20.01\69.11, сделанные в любом подразделении организации.

- 4-й шаг. Реквизит «Статья затрат» тоже не заполнен, но это не означает, что рассматриваются любые статьи затрат. Принимаются во внимание только те статьи затрат, у которых в реквизите «Вид расхода» указано значение «Прочие расходы». Почему так? Да потому, что в рассматриваемой записи, в реквизите «Вид расходов НУ» указано значение «Прочие расходы».

Таким образом, если запись 20.01\69.11, сделанная в бухгалтерском учете удовлетворяет всем перечисленным условиям, то ее сумму программа отнесёт к прямым расходам.

Если в бухгалтерском учете обнаружен расход, для которого не найдено подходящего шаблона в данном регистре, то в налоговом учете данный расход признается косвенным и его программа списывает в дебет соответствующего субсчета счета 90.08 «Управленческие расходы».

А теперь внимательнее разберемся с реквизитами регистра сведений «Методы определения прямых и косвенных расходов производства в налоговом учете». В нем присутствуют две группы реквизитов: Обязательные и Дополнительные.

Обязательные реквизиты.

- Дата. Здесь указываем дату, начиная с которой действует данная запись регистра. Если со временем учетная политика по перечню прямых расходов изменится, то надо будет вводить новые записи с новыми датами их активности.

- Организация. Каждая организация самостоятельно определяет свой перечень прямых расходов. Так как в этом регистре прямые расходы хранятся по всем организациям, то для каждой записи обязательно следует указать ее принадлежность той или иной организации.

- Вид расходов в НУ. ТВид расхода в соответствии с классификаций в п. 1 ст. 318 НК РФ. Выбор вида расхода в НУ ограничивает список возможных статей затрат. Для данной записи могут рассматриваться только те статьи затрат, у которых в реквизите «Вид расхода» указано такое же значение, как и в реквизите «Вид расходов в НУ».

Дополнительные (необязательные) реквизиты.

- Подразделение. Указываем то подразделение, затраты по которому в соответствии с принятой учетной политикой являются прямыми. Обычно это производственные подразделения. Если подразделение не указано, то рассматриваются затраты по всем подразделениям.

- Счет Дт. При необходимости можно указать любой из 4-х счетов учета затрат: 20, 23, 25 или 26. Если счет не указан, то по умолчанию предполагается любой из этих счетов.

- Счет Кт. При необходимости можно указать любой счет, корреспондирующий по дебету со счетом затрат в соответствии с Инструкцией по применению Плана счетов (Приказ 94н).

- Статья затрат. Программа позволит указать только ту статью затрат, у которой значение реквизита «Вид расхода» совпадает со значением реквизита «Вид расходов в НУ» в рассматриваемом регистре сведений.

Очень важно понимать, что до закрытия месяца расходы организации на производство не разделяются на прямые и косвенные расходы. В соответствие с настройками Плана счетов они, как расходы, отражаются в момент регистрации хозяйственной операции в бухгалтерском учете (БУ) и в налоговом учете (НУ).

Не менее важно понимать в зависимости, от каких настроек возникают те или иные проводки в БУ и в НУ. Для наглядности рассмотрим следующий пример. Пусть документом «Требование-накладная» на счет 26 «Общехозяйственные расходы» списаны материалы. Пусть также для простоты в регистре сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» нет ни одной записи. То есть все расходы в налоговом учете признаются косвенными. После закрытия месяца в зависимости от настроек учетной политики мы увидим следующие проводки.

Вариант 1: Снят флаг «По методу директ-костинг».

- БУ: 26\10.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры».

- НУ: 26\10.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры» и наличием признака ведения НУ на счете 26 «Общехозяйственные расходы» и счете 10.01 «Сырье и материалы».

- НУ: 90.08.1\26, проводка формируется документом «Закрытие счетов (20, 23, 25, 26). В нашей настройке все расходы являются косвенными.

Обратите внимание на последнюю проводку, 90.08.1\26. К состоянию флага «По методу директ-костинг» она никакого отношения не имеет. Она обусловлена тем, что в регистре сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» нет ни одной записи. Значить все расходы в НУ признаются косвенными и списываются в конце месяца на счет 90.08.1.

Вариант 1: Установлен флаг «По методу директ-костинг».

- БУ: 26\10.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры».

- БУ: 90.08.1\26, проводка формируется документом «Закрытие счетов (20, 23, 25, 26), если установлен флаг «По методу директ-костинг».

- НУ: 26\10.01, проводка формируется документом «Требование-накладная» в соответствии с настройками регистра сведений «Счета учета номенклатуры» и наличием признака ведения НУ на счете 26 «Общехозяйственные расходы» и счете 10.01 «Сырье и материалы».

- НУ: 90.08.1\26, проводка формируется документом «Закрытие счетов (20, 23, 25, 26). В нашей настройке все расходы являются косвенными.

Из анализа этого примера следует обратить внимание на следующий момент.

Состояние флага «По методу директ-костинг» влияет на формирование проводок только в бухгалтерском учете при закрытии месяца. К налоговому учету он не имеет никакого отношения

В налоговом учете списание расходов на себестоимость или на управленческие расходы определяется их характером. Прямые расходы в конце месяца списываются со счетов затрат в дебет счета 90.02.1 «Выручка по деятельности с основной системой налогообложения».

Напротив, косвенные расходы при закрытии месяца прямо относятся в дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

Распределение

Общехозяйственные расходы в большинстве случаев списываются аналогично общепроизводственным, т. е. пропорционально выбранной базы. Если данный вид затрат имеет долгосрочный характер, то целесообразнее отнести их на будущие периоды. Списание будет происходить определенными частями, относимыми на себестоимость. Условно-переменные общехозяйственные расходы могут быть отнесены на финансовый результат либо включены в цену произведенного товара (в предприятиях торговли, либо оказывающих услуги). Способ распределения регламентируется внутренними документами.

Автоматическое распределение затрат

Выше мы рассмотрели варианты ввода исходных данных для распределения вручную при оформлении выпуска каждой отдельной партии. Однако посредством 1С:УПП распределение можно осуществлять и автоматически.

Для этого в начале работы с программой ей необходимо задать соответствующие настройки:

- в регистре «Способы распределения статей затрат организации» — задаются соответствующие алгоритмы распределения затрат как для целей регламентного бухучета, так и для целей управленческого учета;

- в регистре «Способы распределения статей затрат» — дополнительно вводятся параметры распределения именно для управленческих целей.

Как правило, управленческое распределение и получающиеся на его базе отчеты отличаются от стандартизованного бухучета, хотя и тот и другой виды учета могут вестись в одной базе.

Дополнительные варианты распределения затрат часто требуются менеджерам для детального анализа производимых затрат.

Больше о видах и назначении анализа затрат узнайте: «Анализ затрат на производство и реализацию продукции».

Для управленческих целей затраты в 1С:УПП могут подразделяться:

- По объему выпуска — при этом за базу берется объем выпущенной продукции (обычно в количественном выражении, но можно задать распределение и в зависимости от цены единицы продукции). В итоге такое распределение покажет, какая доля распределяемого расхода пришлась на единицу продукции.

- По объему продаж — при этом за базу берется фактически реализованная за период продукция. Стандартным периодом является месяц. Объем продаж при данном способе обычно тоже берется в количественном выражении. Такое распределение покажет, во сколько обошлась предприятию каждая единица реализованной в периоде продукции.

- По стоимости затрат — при этом за базу будет взята себестоимость прямых производственных затрат на выпускаемую продукцию. Характерной особенностью такого распределения будет попадание части распределяемых затрат в показатель незавершенного производства. Подобное распределение позволит видеть, как соотносятся в полной себестоимости продукции прямые и косвенные затраты.

- По основному сырью — способ похож на описанный выше вариант по стоимости затрат. Но вместо полной себестоимости в расчет берется только себестоимость базового (основного) сырья, идущего на изготовление продукции. Аналогично после выполнения распределения можно оценить долю базового сырья и относящиеся к ней остальные расходы в себестоимости единицы продукции.

- По нормативам — как происходит распределение, понятно из названия. Для применения этого способа необходимо дополнительно через регистр «Плановая себестоимость номенклатуры» задать соответствующие нормы включения распределяемых затрат в себестоимость готовой продукции. В данном случае итоговый отчет покажет нам нормативную себестоимость и поможет определить ее отклонения от фактической.

- Вручную — обычно используется, когда для разных подразделений нужно задать свои базы распределения. Установка о в окне регистра способа распределения затрат выведет в документ: «Установка базы распределения». В документе задаются параметры распределения в нужной для каждого конкретного случая аналитике. Соответственно, в отчетах увидим то, для чего выполняли ручное распределение. Например, какой объем затрат на электроснабжение относится к себестоимости собственной продукции и к произведенной из давальческого сырья.

- По отбору — используется, когда разные статьи затрат нужно распределять разными способами. Отбор задается на отдельной закладке к выбранной базе распределения. Например: выбрана стоимость затрат — можно установить, что данный способ используется только для соответствующих статей калькуляции, например электроснабжения.

После установки параметров распределения автоматический расчет запускается регламентной операцией «Расчет себестоимости». 1С соберет и распределит все затраты так, как было ей указано в параметрах для автоматического распределения.

1С

В настоящее время учет общепроизводственных и общехозяйственных затрат ведется в бухгалтерских базах и программах группы 1С. Методы распределения косвенных расходов регламентируются специальными настройками. При расчете себестоимости ОПР и ОХР необходимо в закладке «производство» поставить флажки напротив утвержденной базы. При списании на расходы будущих периодов необходимо установить срок и сумму. Для включения затрат в финансовый результат заполняется соответствующая закладка. При запуске функции «закрытие периода» общепроизводственные и общехозяйственные затраты, накопленные на 25 и 26 регистрах, автоматически списываются в дебет указанных счетов. Данный процесс формирует себестоимость готового продукта.

Распределение общепроизводственных расходов

Некоторые компании для распределения ОП расходов на себестоимость готовой продукции используют специальный коэффициент, который исчисляется по формуле:

Копр = ОПРмес / Бопр,

где:

- Копр — коэффициент трат, отнесенных к ОПР;

- ОПРмес — расходы за отчетный месяц;

- Бопр — общая база распределения общепроизводственных расходов.

Этот показатель помогает узнать сумму ОПР (сколько рублей), которая приходится на 1 рубль базы распределения.

Распределять общепроизводственные расходы можно по объемам произведенной продукции в разрезе видов продукции, по размерам начисленной заработной платы основного персонала, по каждому виду ГП либо по стоимости МПЗ, направленных на ОП.

Например, за март 2021 г. ОПР составили 150 000 рублей. В учетной политике компании указано, что ОПР распределяются пропорционально прямой начисленной заработной плате основного персонала в разрезе видов готовой продукции.

Начисленная зарплата за март:

- продукт № 1 — 500 000 рублей;

- продукт № 2 — 750 000 рублей;

- продукт № 3 — 250 000 рублей.

Итого 1 500 000 руб.

Вычисляем коэффициент:

Копр = 150 000 / 1 500 000 = 0,1.

Распределяем общепроизводственные расходы по произведенным продуктам:

- продукт № 1 = 500 000 × 0,1 = 50 000 руб.;

- продукт № 2 = 750 000 × 0,1 = 75 000 руб.;

- продукт № 3 = 250 000 × 0,1 = 25 000 руб.

Суммы отражаются проводками в учете:

| Операция | Дебет | Кредит | Сумма, руб. |

| Списаны ОПЗ в счет основного производства | 20 | 25 | 150 000 |

| В том числе по видам готовой продукции: | |||

| Продукт № 1 | 50 000 | ||

| Продукт № 2 | 75 000 | ||

| Продукт № 3 | 25 000 |