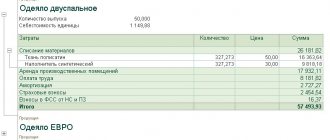

Прямые и косвенные расходы

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции.

Рассмотрим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С: Бухгалтерия предприятия 3.

Иллюстрированный самоучитель по «1С:Бухгалтерия 8»

Регламентные операции для бухгалтерского и налогового учета

Распределение общехозяйственных расходов в бухгалтерском учете.

В регистре сведений «Учетная политика организаций» (меню «Предприятие» › «Учетная политика» › «Учетная политика организаций») необходимо предварительно установить, применяется ли организацией метод «директ-костинг» или нет. Метод «директ-костинг» предусматривает следующий порядок закрытия счета 26 «Общехозяйственные расходы»: общехозяйственные расходы, накапливаемые в течение месяца на указанном счете, в конце месяца целиком включаются в состав управленческих расходов – списываются в дебет счета 90.08 «Управленческие расходы». Если же использование метода «директ-костинг» не установлено, то общехозяйственные расходы будут включены в состав расходов основного и вспомогательного производств.

Распределение общепроизводственных расходов в бухгалтерском учете.

Общепроизводственные расходы (счет 25) включаются в состав расходов основного и вспомогательного производств и распределяются по номенклатурным группам (в разрезе которых ведется учет на счетах 20 «Основное производство» и 23 «Вспомогательное производство»).

Методы распределения косвенных расходов организаций.

В зависимости от специфики производственной деятельности предприятия при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения.

База распределения расходов в виде способа распределения устанавливается в регистре сведений «Методы распределения косвенных расходов организаций» (меню «Предприятие» › «Учетная политика» › «Методы распределения косвенных расходов организаций»).

Здесь в колонке «База распределения» можно выбрать один из следующих методов распределения:

- «Объем выпуска» – в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

- «Плановая себестоимость» – в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

- «Оплата труда» – в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

- «Материальные затраты» – в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Материальные расходы»;

- «Выручка» – в качестве базы распределения используется сумма доходов, отраженных в кредитовых оборотах счета 90.01 «Выручка»;

- «Прямые затраты» – в качестве базы распределения используется сумма расходов, отраженных на статьях прямых затрат производства;

- «Отдельные статьи прямых затрат» – в качестве базы распределения используется сумма расходов, отраженных на статьях прямых затрат, объединенных в произвольный список. Списки статей затрат, включенных в базу распределения косвенных расходов, хранятся в одноименном справочнике.

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогично – путем неуказания ряда параметров – можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре сведений «Методы распределения косвенных расходов организаций» указывается дата, начиная с которой действует способ распределения. Если, начиная с определенного периода, необходимо изменить способ распределения расходов, то в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

В налоговом учете прямые общепроизводственные и общехозяйственные расходы распределяются так же, как и в бухгалтерском учете, с использованием регистра сведений «Методы распределения косвенных расходов организаций» в качестве базы распределения. Исключение составляют нормируемые расходы (расходы на рекламу, представительские расходы и расходы по добровольному страхованию.

Прямые расходы в бухгалтерском учете в 1С 8.3

В соответствии с инструкцией по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н прямыми расходами в бухгалтерском учете (БУ) являются те расходы, которые при производстве или оказании услуг отражаются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С:Бухгалтерия предприятия 3.0 необходимо задать параметры в Учетной политике (рис. 1)

Флажком указываются те виды деятельности, затраты по которым планируется учитывать на счете 20, (для выпуска продукции и (или) выполнения работ и оказание услуг заказчикам). Флажки ставятся для того, чтобы вести или не вести учет прямых расходов в бухгалтерском учете по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С:Бухгалтерия предприятия 3.0 нужно отразить расход по дебету счета 20.

Самостоятельное разделение

Перечень прямых расходов примерный, и организация вправе самостоятельно установить отличный от приведенного в Налоговом кодексе. Этот перечень следует закрепить в учетной политике (письма Минфина России от 25 мая 2010 г. № 03-03-06/2/101, от 12 ноября 2009 г. № 03-03-06/1/742, УФНС России по г. Москве от 2 февраля 2010 г. № 16-12/[email protected]). Хотя существует мнение, что при разделении затрат на прямые и косвенные налогоплательщику следует руководствоваться вышеприведенными нормами статьи 318 Налогового кодекса (письмо Минфина России от 29 мая 2009 г. № 03-03-06/1/355). Иными словами — приведенный в кодексе перечень прямых расходов обязательный, а организация по своему усмотрению может к ним приплюсовать другие.

Мы придерживаемся мнения, что организация вправе самостоятельно решить, какие именно расходы признать прямыми. При этом следует обосновать свое решение. Ведь при налоговой проверке инспекторы обязательно заинтересуются косвенными расходами и попытаются доказать их прямую направленность. На это указал и суд: исключение материальных затрат из состава прямых расходов и включение их в состав косвенных без должного экономического обоснования влечет незаконное занижение налоговой базы по налогу на прибыль. Вне зависимости от того, что перечень прямых расходов организация вправе определять сама в учетной политике, отнести материальные затраты к косвенным расходам можно, только если нет реальной возможности отнести их к прямым (п. 1 ст. 252 НК РФ, постановление ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3).

Важно

Если в учетной политике организация не определила, какие расходы относятся к прямым, то по умолчанию чиновники считают, что прямые расходы соответствуют перечню, указанному в статье 318 Налогового кодекса (постановление ФАС Дальневосточного округа от 6 ноября 2009 г. № Ф03-4942/2009). При внесении законодательством изменений в данный перечень организация обязана будет учитывать соответствующие изменения с момента начала вступления их в силу (постановление ФАС Волго-Вятского округа от 20 ноября 2009 г. № А82-7247/2008-99). Поэтому лучше самим утвердить перечень прямых расходов в учетной политике.

Как показывает практика, не всегда можно конкретные виды затрат однозначно отнести к прямым либо косвенным расходам. Это зависит от вида деятельности. В связи с этим организации следует такие затраты прописать отдельно в учетной политике и отнести их к прямым либо косвенным расходам, то есть добавить конкретики по «спорным» расходам. Данные действия послужат хорошим щитом от придирок налоговиков (постановление ФАС Уральского округа от 28 апреля 2008 г. № Ф09-2757/08-С3).

Косвенные расходы в бухгалтерском учете в 1С 8.3

В бухгалтерском учете обычно под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99).

И если порядок деления расходов на прямые и косвенные в бухгалтерском учете определяется корреспонденцией счетов, то для целей налогового учета в 1С Бухгалтерия предприятия 3.0 прямые расходы могут отражаться по разным счетам 20, 25, 26 и не зависят от корреспонденции. И здесь важно бухгалтеру (пользователю) правильно определить и настроить состав прямых расходов в программе 1С: Бухгалтерия предприятия 3.0, ведь в расчете налога на прибыль используются именно данные налогового учета.

Читать дальше

Зачем нужно разделение?

Самое главное отличие в том, что сумма косвенных расходов в полном объеме относится к расходам текущего отчетного (налогового) периода, а прямых — к расходам текущего периода по мере реализации товаров, работ то есть с учетом остатков незавершенного производства (письма Минфина России от 25 марта 2010 г. № 03-03-06/1/182, от 9 июня 2009 г. № 03-03-06/1/382 ). Исключением являются случаи, когда деятельность организации связана с оказанием услуг. Данные налогоплательщики вправе относить сумму прямых расходов отчетного (налогового) периода в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства (абз. 3 п. 2 ст. 318 НК РФ, письмо Минфина России от 31 августа 2009 г. № 03-03-06/1/557).

Важно

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (ст. 38 НК РФ). Причем оказание услуг и выполнение работ — это разные вещи, так как результат работ имеет материальное выражение и может быть реализован.

Если организация совмещает деятельность по оказанию услуги с выполнением работ, то можно часть прямых затрат, которая приходится на услуги, в полном объеме относить на расходы отчетного (налогового) периода (письмо Минфина России от 11 сентября 2009 г. № 03-03-06/4/77).

Для определения части прямых расходов, которые приходятся на реализованную в текущем периоде продукцию, следует прямые расходы распределить на остатки незавершенного производства, остатки готовой продукции на складе и остатки отгруженной, но не реализованной на конец отчетного месяца продукции. Сумму прямых расходов, приходящихся на эти остатки, в текущем отчетном (налоговом) периоде вы не учитываете.

Из-за привязки прямых расходов к реализации организации стремятся перекинуть их часть на косвенные расходы или вообще ограничиться только последними. Но делать это нельзя, ведь в Налоговом кодексе четко указано, что расходы должны делиться на прямые и косвенные, а как именно — вправе решать организация.

При заполнении декларации по налогу на прибыль сумму прямых расходов по реализованным товарам, работам, услугам следует отразить по строке 010—030 Приложения № 2 к листу 02. Сумму косвенных расходов — по строке 040 и частично расшифровывать по строкам 041 — 055 Приложения № 2 к листу 02. Сумма этих строк отражается в строке 130 Приложения № 2 к листу 02, значение которой переносится в строку 030 «Расходы, уменьшающие сумму доходов от реализации» листа 02 декларации.

Настройка программы

Распределение косвенных расходов, так же как и большинство функционала программы 1С 8.3 не будет корректно работать без произведения правильной начальной настройки.

В разделе «Главное» перейдите по ссылке «Учетная политика».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

В самом низу открывшегося окна нажмите на гиперссылку «Налог на прибыль».

Методы распределения прямых расходов

После этого появится окно с несколькими разделами настроек. Выберите «Налог на прибыль» и в открывшемся разделе откройте ссылку «Перечень прямых расходов». Данная настройка необходима потому, что все затраты кроме тех, которые перечислены в качестве прямых в дальнейшем будут учитываться в качестве косвенных.

В нашем случае список прямых затрат оказался пустым и программа предложила заполнить его автоматически.

Далее перед вами откроется список затрат, учитывающихся в качестве прямых. Настройте его по правилам ведения учета вашей организации.

Методы распределения косвенных расходов

Теперь вернитесь обратно в окно учетной политики 1С 8.3 и откройте ссылку «Методы распределения косвенных расходов».

Перед вами откроется список правил для разнесения общехозяйственных и общепроизводственных расходов. Создайте новую запись и заполните ее.

Самое главное здесь – правильно указать то, как будут распределяться косвенные расходы (поле «База распределения»). В зависимости от указанного здесь значения косвенные расходы будут распределяться пропорционально количеству, себестоимости выпуска, выручке и пр.

Теперь перейдите в меню «Производство» и выберите одноименный пункт.

В открывшемся окне установите флаг «Производство».