Учет спецодежды и спец. инвентаря строго регламентирован законодательством Российской Федерации. На основании данных норм ведется учет и в программе 1С Бухгалтерия 8.3.

Для того чтобы отразить передачу таких материалов и прочей малоценки в эксплуатацию существует одноименный документ, который расположен в разделе «Склад». Обратите внимание, что прежде, чем списывать материалы, они должны поступить на склад. Отразить это можно разными способами, например, оформив покупку документов «Поступление (Акт, накладная)».

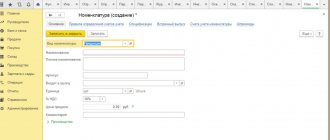

Спецодежда

Первым делом заполним шапку документа. В ней укажем организации ООО «Рога», склад и подразделение местонахождения материалов.

Обратите внимание, что данный документ позволяет передать в эксплуатацию одновременно спецодежду, спецоснастку, а так же инвентарь и хозяйственные принадлежности. В нашем случае реквизиты для всех групп материалов будут совпадать, поэтому данные будут содержаться в одном и том же документе, только на разных вкладках.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Рассмотрим пример передачи в эксплуатацию семи защитных касок и пяти курток для строителей. Выдавать мы их будем нашему сотруднику Абрамову Геннадию Сергеевичу. В дальнейшем именно за ним они и будут числиться. Эти материалы являются спецодеждой, поэтому указывать мы будем их на первой одноименной вкладке документа.

Обратите внимание, что и защитные каски и куртки для строителей являются спецодеждой, что обязательно указывается в карточках данных номенклатурных позиций.

Для правильного отражения данных материалов в учете очень важно правильно указать назначение использования в соответствующей колонке табличной части. Данные здесь выбираются из специального одноименного справочника, который вы можете заполнить самостоятельно.

В рамках нашего примера назначением использования защитных касок является «Каски для строителей». Все данные мы заполнили самостоятельно. В нашем примере погашение стоимости защитных касок будет производиться линейным способом в течение всего срока полезного использования. Он составляет 11 месяцев.

Данный вид расходов мы будем отражать на 25 счете. В зависимости от регламента работы на вашем предприятии счет может быть иным.

Обратите внимание, что в соответствии с действующим законодательством спецодежду со сроком полезного использования менее года можно списывать единовременно. В рамках нашего примера и сроки у защитных касок и курток для строителей меньше 12 месяцев.

После внесения всех необходимых данных в документ его можно провести. Получившиеся в рамках нашего примера проводки представлены на рисунке ниже.

Передача материалов в эксплуатацию в 1С 8.3 — пошаговая инструкция

Рассмотрим последовательность списания МПЗ в бухучете предприятия при использовании программного решения – «1С:Бухгалтерия».

Начинать необходимо с выдачи материалов в разделе «Передача в эксплуатацию», раздел находится в меню «Склад-Спецодежда и инвентарь».

Предметы категории МПЗ отражаются на спецсчете 10.10 обозначенном как «Спецодежда и спецоснастка на складе». После создания оборотно-сальдовой ведомости легко отметить, что на балансе отражаются светоотражающие жилеты в количестве 10 штук и утепленные костюмы в количестве 15 штук.

Следующим шагом становится отражение передачи предметов в эксплуатацию. Для этого создается одноименный документ, нажатием клавиши «Создать» в журнале документов.

Для начала заполняется шапка документа и вносятся базовые данные – местонахождения материалов, организация и склад, куда производится передача. Добавить номенклатуру позволяет кнопка подбора. После чего производится указание количества предметов и ответственное лицо, производится заполнение назначения эксплуатации. Следующим шагом становится внесение средств гашения стоимости и отражения расходов. Обязательно указывается срок активного использования, считаемый в месяцах.

Срок службы материалов компании регламентируется нормами Трудового кодекса. Продолжительность эксплуатации определяется в зависимости от специальности сотрудника, деятельности организации, климатических условий. Так куртка и брюки со специальными вставками, такими как мембраны, усиленные утепленной подкладкой, эксплуатируются не менее трех лет. После чего производится замена спецодежды. Зимние сапоги выдаются на срок до четырех лет. Одежда без мембран, усиленная подкладкой, подлежит замене раз в два года. При выдаче ботинок срок использования составляет два с половиной года.

В соответствие с параметрами стоимости и базовыми сроками эксплуатации спецодежды, обязательно учитываемой в МПЗ, предметы условно делятся на категории:

В первую группу вносят предметы со сроком активного использования до 12 месяцев. Операция по списанию производится единовременно, а стоимость не играет определяющего значения;

Во второй группе учитываются товары со сроками использования более одного года. Эти позиции не входят в состав оборотных средств из-за стоимостного критерия, по этой причине требуется погашение стоимости в соответствие со сроками использования линейным способом.

Важно учитывать эти особенности при внесении данных о назначении использования. Например, светоотражающий жилет эксплуатируется менее 12 месяцев, что предусматривает проведение списания в соответствие с правилами первой группы.

Стоимость предметов из второй группы пропорционально списывается весь срок использования. При этом в НУ производится единовременное списание, провоцирующее возникновение временной разницы.

Существует еще один вариант гашения, используемый исключительно по отношению к спецоснастке. В этом случае исходят из объема продукции или же проделанных работ или оказанных услуг в равных пропорциях. При использовании этого способа требуется ежемесячное внесение данных в документ «Выработки материалов».

При этом пункт «Способ отражения расходов» показывает настройки бухучета.

После чего можно переходить к проводке документа. Проверить сформировавшиеся проводки можно нажав на пункт меню «Показать проводки и другие движения по документу». Из этого документа возможна распечатка «Ведомости выдачи», а при необходимости и «Требования-накладной».

Таким образом сформируются проводки по двум балансовым счетам: 10.11 и 10.10 и дебет забалансовых счетов, используемых для учета ценностей. А стоимость жилета светоотражающего будет погашена при передаче в эксплуатацию.

При этом погашение стоимости спецодежды в соответствие со способом отражения будет произведено только в налоговом учете. По этой причине появится временная разница между данными бухучета и налогового.

Временная разница отмечается в первом месяце погашения балансовой стоимости спецодежды и в дальнейшем списывается, т.е. будет погашена в течение всего срока использования материала.

Спецоснастка

К спецоснастке относятся специальное оборудование, инструменты и приспособления. Особенности ее бухучета и правила отнесения к данной группе материалов строго регламентированы и утверждены приказом Министерства Финансов РФ №135н от 26 декабря 2002 года.

В рамках данного примера нам необходимо передать в эксплуатацию форму для отлива шоколадных дедов морозов. Эти данные мы будем вносить в созданный ранее документ, так как и дата передачи и остальные реквизиты шапки будут совпадать.

В табличной части на вкладке «Спецоснастка» указываются практически такие же данные, как и в случае со спецодеждой. В этом случае будет отличаться только счет передачи 10.11.2. Некоторые данные программа заполнит автоматически. Для этого важно указать в карточке номенклатуры, что форма «Дед мороз» является спецоснасткой.

Документ сформирует движения, похожие на случай со спецодеждой, только в данной ситуации так же используется забалансовый счет МЦ.03.

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

Итак, это:

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Инвентарь и хоз. принадлежности

На последней вкладке отразим передачу в эксплуатацию канцелярского органайзера. Мы отнесли его к инвентарю и хоз. принадлежностям. Заполнение вкладки производится аналогично предыдущим примерам.

В данной ситуации способом отражения расходов мы указали, что погашение органайзера произойдет при его передаче в эксплуатацию. Затраты по нему мы будем относить к общехозяйственным расходам на 26 счете. Вы можете использовать для учета другой счет.

Особенно важно правильно заполнить и настроить в 1С 8.3 способы отражения расходов.

Документ сформировал всего два движения по передаче канцелярского органайзера, как инвентаря в эксплуатацию. В этом случае используется забалансовый счет МЦ.04.

Основные правила составления акта о воде в эксплуатацию

Данный документ не имеет унифицированной, обязательной к использованию формы, поэтому он может быть составлен как в свободном виде, так и по разработанному и утвержденному внутри предприятий шаблону. Акт может быть написан на обычном листе формата А4, или же на фирменном бланке организации.

Он в обязательно порядке должен включать сведения о предприятии, на котором вводится в эксплуатацию оборудование, а также подробную информацию о его наименовании, технических характеристиках, условиях использования и т.д. Чем сложнее оборудование, тем более подробные сведения о нем нужно прописывать и тем больше пунктов может содержать акт.

В данном документе должно быть указано соответствие вводимого оборудования внутренним требованиям организации и стандартам закона, а также зафиксировано наличие замечаний или выявленных неисправностей. Если факты брака подтверждаются, то на оборудование должен быть составлен специальный дефектный акт и до устранения недочетов оборудование не может быть введено в эксплуатацию.

Следует помнить о том, что после подписания акта о вводе оборудования в эксплуатацию на него начинает действовать гарантия производителя.

Правила составления акта

Организации могут оформлять акт приёма-передачи оборудования в свободной форме или же по специально созданному внутри предприятия шаблону, главное, чтобы он содержал в себе подробные данные о каждой из сторон, которые должны в точности совпадать с теми, что указаны в договоре или контракте. Это необходимо, чтобы не случилось распространенной ситуации, когда из-за одной неправильной буквы (е вместо ё) или ошибки может получиться так, что «заключили договор на передачу с одной фирмой, а приняли у другой».

Данный акт должен включать список оборудования с указанием производителей, марок, серийных номеров, количества и стоимости. Также в нем следует прописать внешний вид, физическое состояние, комплектацию, неисправности (при наличии) и пр., то есть все те параметры, которые были зафиксированы при предварительном осмотре оборудования.

Если уровень оборудования требует присутствия при приеме-передаче узкопрофильного специалиста, то его подпись также должна содержаться в документе и подтверждать качество передаваемой техники.

Перечень оборудования может быть включен в основной документ или же оформлен отдельным приложением к акту. Акт обязательно должен быть заверен руководством предприятий, между которыми состоялся факт передачи.

Оформлять документ можно как на фирменном бланке предприятия, так и на обычном листе А4 формата.

Акт должен быть обязательно составлен в двух экземплярах, а при участии в процедуре передачи третьих лиц количество копий должно быть равнозначным количеству участников процедуры передачи.

Каждый экземпляр нужно заверить оригинальными подписями. К документу при необходимости может быть приложена специальная техническая документация (сведения о ней нужно указать в акте).

Инструкция по написанию акта приёма-передачи оборудования

- В первой части документа пишут его название, а также указывается город, в котором он создается и дата: число, месяц (прописью), год.

- Затем вписывается полное наименование предприятия, передающего оборудование с указанием должностного лица-представителя (здесь обычно пишется либо Директор, либо Генеральный директор) и документ, на основании которого он работает («Устав», Положение», «Доверенность» и т.п.).

- Далее в документ вносятся те же самые сведения о принимающей стороне.

- Тело акта приёма-передачи оборудования включает в себя пункты, касающиеся непосредственно того, ради чего он оформляется. Здесь надо зафиксировать факт передачи, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор» и дату составления).

- Затем нужно включить пункт о состоянии передаваемого оборудования.

- Далее следует удостоверить то, что принимающая сторона никаких претензий к качеству и количеству передаваемого оборудования не имеет.

- В следующий пункт необходимо включить стоимость оборудования (цифрами и прописью), а также сведения об НДС.

- Предпоследний пункт должен содержать информацию об ответственности сторон, а в завершение указывается количество экземпляров акта.

Если оно в отличном состоянии, то это нужно обязательно отметить, если же в нем имеются какие-то дефекты и неисправности, то это следует также зафиксировать (желательно в отдельном акте, который оформляется как приложение к данному документу).