На основании каких документов банковская гарантия отражается в учете?

По нормам бухучета все отражаемые на счетах операции должны подтверждаться документами. При этом не имеет значения, балансовые счета при этом задействованы или забалансовые.

Исходя из норм гл. 23 ГК РФ принципал и гарант не обязаны оформлять банковскую гарантию отдельным договором. Однако банкиры не доверяют устной форме договоренностей и описывают нюансы отношений с принципалом в отдельном документе — договоре о выдаче банковской гарантии.

Такой договор обычно содержит все необходимые данные, по которым бенефициар может произвести записи в своем учете (сумма гарантии, срок действия и т. д.).

Гарантия может быть оформлена и в электронной форме. Она составляется в виде электронного документа, который имеет такую же юридическую силу, как и бумажный аналог. Документы подписываются электронной подписью, которая и придает электронному документу юридическую силу. При необходимости бумажный вариант электронной гарантии можно запросить у банка.

С налоговыми нюансами учета банковской гарантии вас познакомит материал «Не каждый банк может выступать гарантом перед налоговой».

Какими проводками банковская гарантия отражается в бухгалтерском учете, расскажем далее.

Бухгалтерский учет

Рассмотрим правила отражения в бухгалтерском учете сумм, предоставляемых участниками закупки в качестве обеспечения исполнения контракта.

Сумма внесенных участником закупки денежных средств. Как мы отметили выше, на основании ст. 96 Закона № 44‑ФЗ денежные средства, предоставленные участниками закупки в качестве обеспечения участия исполнения контракта, поступают на счет, который указан заказчиком в документации о закупке и на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику. При исполнении поставщиком (исполнителем) обязательств, предусмотренных контрактом, денежные средства, внесенные в качестве обеспечения исполнения контракта, должны быть возвращены участнику закупки, с которым заключен контракт. Иными словами, в распоряжении заказчика названные средства находятся временно.

Средства, которые при наступлении определенных условий подлежат возврату владельцу, относятся к денежным средствам во временном распоряжении заказчика (учреждения) (Письмо Минфина РФ от 08.10.2014 № 02‑07‑07/50609). Согласно разд. V Указаний 65н операции, приводящие к увеличению (уменьшению) денежных средств и не относящиеся к доходам (расходам) учреждений, в том числе поступление (выбытие) денежных средств во временное распоряжение автономного (бюджетного) учреждения, отражаются с применением статьи 510 «Поступление на счета бюджетов» (статьи610 «Выбытие со счетов бюджетов») КОСГУ.

Таким образом, денежные средства, поступившие в качестве обеспечения исполнения контракта, учитываются в бухгалтерском учете как денежные средства, полученные во временное распоряжение, с указанием в 19 – 23-м разрядах номера счетов кода 3 «Средства во временном распоряжении» (п. 21 Инструкции № 157н).

В соответствии с п. 267 названной инструкции для учета сумм, поступивших во временное распоряжение учреждения и при наступлении определенных условий подлежащих возврату, предназначен счет 304 01 000 «Расчеты по средствам, полученным во временное распоряжение». Учет операций по данному счету ведется в журнале операций с безналичными денежными средствами (п. 269 Инструкции № 157н).

В Письме Минфина РФ от 27.06.2014 № 02‑07‑07/31342 уточняется, что денежные средства, поступившие в качестве обеспечения исполнения контракта, не могут быть учтены на забалансовом счете 10 «Обеспечение исполнения обязательств».

Спортивная школа (бюджетное учреждение) установила в документации о закупке требование об обеспечении исполнения контракта. В качестве такого обеспечения исполнитель, с которым планируется заключить контракт, перечислил на счет заказчика денежные средства в сумме 200 000 руб. После выполнения работ и подписания соответствующего акта заказчик вернул исполнителю сумму обеспечения.

В бухгалтерском учете бюджетного учреждения операции отразятся следующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Поступили средства, полученные в качестве обеспечения исполнения контракта, на лицевой счет учреждения | 3 201 11 510 | 3 304 01 730 | 200 000 |

| Возвращены средства, полученные в качестве обеспечения исполнения контракта, исполнителю | 3 304 01 830 | 3 201 11 610 | 200 000 |

Сумма предоставленной банковской гарантии. Банковские гарантии, предоставленные в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта, в силу п. 351 Инструкции 157н подлежат учету на забалансовом счете 10 «Обеспечение исполнения обязательств».

Согласно Письму Минфина РФ от 27.06.2014 № 02‑07‑07/31342 обеспечение обязательства в виде банковской гарантии отражается на данном счете датой предоставления этой гарантии. Выбытие банковской гарантии с учета на забалансовом счете 10 (отражение по счету со знаком минус) отражается датой прекращения обязательства, в обеспечение которого выдана названная гарантия (датой исполнения поставщиком (исполнителем) обязательств, обеспеченных гарантией, или датой исполнения банком требований заказчика об уплате денежной суммы в связи с нарушением поставщиком (исполнителем) обязательства, в обеспечение которого была выдана гарантия).

Автономное учреждение спорта (заказчик) установило в документации о закупке требование об обеспечении исполнения контракта. В качестве обеспечения поставщик, с которым планируется заключить контракт, выбрал предоставление банковской гарантии. Сумма банковской гарантии составляет 170 000 руб. Срок действия контракта – два месяца. Банковская гарантия выдана банком поставщика на три месяца.

В бухгалтерском учете автономного учреждения сумма банковской гарантии будет отражена следующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Поступила сумма банковской гарантии, принятой заказчиком в качестве обеспечения исполнения контракта | 10 | – | 170 000 |

| Списана сумма банковской гарантии на дату исполнения поставщиком контрактных обязательств, в обеспечение которых такая гарантия выдавалась | – | 10 | 170 000 |

Удержание суммы обеспечения в счет невозвращенного аванса. Обеспечение исполнения контракта по своему смыслу является гарантией исполнения поставщиком (исполнителем) обязательств по контракту. Кроме того, указанное обеспечение гарантирует заказчику возврат ранее перечисленного аванса, например, в случае расторжения контракта.

Возникает вопрос: а может ли заказчик удержать сумму предоставленного поставщиком (исполнителя) обеспечения в счет невозвращенного аванса?

Разъяснения по данному поводу приведены в Письме Минфина РФ от 25.12.2014 № 02‑02‑04/67438 и Федерального казначейства № 42-7.4-05/5.1-805 «Об использовании предоставленного поставщиком (подрядчиком, исполнителем) обеспечения исполнения контракта в связи с неисполнением обязательств, связанных с возвратом аванса» (далее – Письмо от 25.12.2014). В нем сообщается, что если при расторжении контракта исполнителем (поставщиком) нарушены обязательства по возврату аванса, в обеспечение исполнения которых предоставлены денежные средства или банковская гарантия, названное обеспечение может быть удержано заказчиком по условиям контракта или в отношении указанного обеспечения направляется требование об уплате денежных средств согласно ГК РФ.

Если заказчиком по контракту является бюджетное (автономное) учреждение, суммы удержанного обеспечения подлежат перечислению на соответствующий счет, на котором учитываются операции со средствами учреждения и с которого осуществлялась оплата обязательств по контракту (перечисление аванса), и использованию для исполнения обязательства с уточнением плана финансово-хозяйственной деятельности государственного (муниципального) учреждения. При этом суммы удержанного обеспечения, поступившие:

- в течение финансового года, в котором осуществлялась оплата обязательств по контракту, – учитываются на соответствующем лицевом счете государственного (муниципального) учреждения как восстановление кассового расхода;

- после завершения финансового года, если источником финансового обеспечения по контракту являлась субсидия на финансовое обеспечение выполнения государственного (муниципального) задания, – учитываются на лицевом счете бюджетного (автономного) учреждения и отражаются в плане финансово-хозяйственной деятельности учреждения как суммы дебиторской задолженности прошлых лет, возникшие в связи с нарушением обязательств, связанных с исполнением контракта, по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ.

Если заказчиком по контракту является получатель средств бюджета, суммы удержанного обеспечения подлежат перечислению в доход бюджета публично-правового образования, для обеспечения нужд которого заключен государственный (муниципальный) контракт. Эти поступления отражаются по коду доходов 000 1 1300 130 «Доходы от компенсации затрат государства» с применением соответствующих кодов подстатей, элементов и подвидов доходов бюджетов, предусмотренных Указаниями № 65н.

Кроме того, в Письме от 25.12.2014 приведена корреспонденция счетов по удержанию суммы предоставленного обеспечения в счет невозвращенного аванса. Рассмотрим порядок ее применения на примере.

Бюджетное учреждение физической культуры и спорта (заказчик) за счет субсидии на выполнение государственного задания заключило контракт на установку электросчетчиков в сумме 110 000 руб. Исполнитель перечислил на счет заказчика денежные средства в размере аванса (40 000 руб.) в качестве обеспечения исполнения контракта. Затем контракт был расторгнут. В связи с тем, что исполнитель не вернул сумму перечисленного аванса, в счет него была удержана сумма поступившего обеспечения.

Данные операции отразятся в учете бюджетного учреждения следующим образом:

Факт получения/выдачи банковской гарантии в учете у принципала и бенефициара

Для учета стоимости банковской гарантии у бенефициара предусмотрен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Списывается полученное обеспечение с забалансового учета по мере погашения задолженности. По каждому полученному обеспечению бенефициару необходимо вести аналитический учет.

По поводу отражения в бухучете банковской гарантии принципалом существует две позиции:

Позиция 1: принципал банковскую гарантию в своем учете не отражает.

Сторонники этой позиции объясняют свою точку зрения тем, что банковскую гарантию принципал:

- получает не для себя, а для бенефициара (своего кредитора);

- гарантию не выдает (ее выдает банк).

Следовательно, отсутствуют основания для применения принципалом забалансовых счетов 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные» для учета банковской гарантии.

Позиция 2: принципалу необходимо отразить банковскую гарантию за балансом.

Такой подход позволяет:

- учесть факт смены кредитора при неисполнении обязательства принципалом (когда гарант становится кредитором вместо бенефициара);

- отражать дополнительные санкции, установленные по соглашению с гарантом (например, специальные неустойки за несвоевременное исполнение обязательств перед гарантом).

От того, насколько достоверна отражаемая на забалансовых счетах информация о банковской гарантии, зависит точность оценки внешними пользователями бухгалтерской отчетности состояния кредиторской задолженности принципала. Особое значение отражение в учете принципала банковской гарантии приобретает в том случае, если сделка крупная и подлежит раскрытию в бухгалтерской отчетности.

Критерии крупной сделки с разъяснениями вы найдете в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Бухгалтерские проводки за обеспечение заявки на участие в закупке

————————————————————————- *(1) Выбор счета учета расчетов зависит от сроков принятия решения о зачете предоставленного обеспечения в счет оплаты обязательств по контракту. В случае если решение принято ранее даты возникновения обязательств в рамках контракта, то некассовая операция отражается с применением счета 4 206 24 000).

Рассмотрев вопрос, мы пришли к следующему выводу: В бухгалтерском учете бюджетного учреждения расходы по приобретению права на заключение договора водопользования следует отразить с применением кода видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей 224 «Арендная плата за пользование имуществом» КОСГУ.

Проводки в учете бенефициара и принципала при неисполнении обязательства

Принципалу не всегда удается своевременно выполнить обязательства перед бенефициаром. В таком случае бенефициар может письменно потребовать у гаранта выплату неполученной по договору суммы.

После получения от бенефициара документов и рассмотрения его требования на соответствие условиям выданной гарантии гарант принимает решение о выплате долга принципала (ст. 374-375 ГК РФ).

После признания претензии гарантом бенефициар производит в учете следующие записи:

Банк сообщает принципалу:

- о прекращении гарантии;

- необходимости возмещения суммы, уплаченной банком бенефициару по гарантии.

Получив уведомление из банка, принципал в своем учете отражает регрессные требования банка. Какие используются проводки по оплате банковской гарантии, покажем на примере.

ООО «Гринвич» оформило банковскую гарантию сроком на 1 месяц, но за этот период не сумело выплатить продавцу ООО «Коррида» предусмотренную договором купли-продажи сумму 12 378 533 руб. Банк, погасивший это обязательство за ООО «Гринвич», потребовал от него возмещения уплаченной суммы.

В учете принципала появятся две проводки:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 60 | 76 | 12 378 533 | Признано регрессное требование банка |

| 76 | 51 | 12 378 533 | Погашено обязательство перед банком |

Обеспечение контракта.

Какие проводки необходимо сделать с указанием КПС.

Для уточнения невыясненных поступлений направьте в ОФК уведомление об уточнении. Добавили новый аналитический счет:0.205.82.000 «Расчеты по невыясненным поступлениям».

В учете невыясненные поступления рекомендуем отразить проводками: Дебет 180.0.210.11.180 Кредит 180.0.205.82.660– начислена сумма доходов, требующих уточнения, при поступлении этих сумм. При выяснении делается обратная проводка: Дебет 180.0.205.82.560 Кредит 180.0.210.11.180 Данная бухгалтерская проводка прописана в изменениях к Инструкции № 162н, принятых в 2015 году, для казенных учреждений, следуя единой методологии бухучета, данную проводку можно применить и для бюджетных учреждений. Но так как данная проводка в инструкции 174н не прописана, рекомендуем согласовать её с вышестоящей организацией.

Одновременно делаем проводку по поступлению средств как восстановление кассового расхода: Дебет 000.0.201.11.510 Кредит 510.0.210.05.660 – Деньги в обеспечение заявки возвращены на счет участника закупки Увеличение забалансового счета 17 (код аналитики 510) Обоснование Как учесть деньги в обеспечение заявки или исполнения контракта для закупок по Закону № 44-ФЗ В учете бюджетных учреждений: В учете сделайте проводку: № Содержание операции Дебет счета Кредит счета 1. Деньги в обеспечение заявки перечислены на счет заказчика или оператора ЭП 0.210.05.560 0.201.11.610 Увеличение забалансового счета 18 (код аналитики 610) Когда заказчик или оператор ЭП вернет средства обеспечения, отразите их по статье КОСГУ

Пример проводок у бенефициара: получение и списание гарантии

Рассмотрим пример, помогающий бенефициару сориентироваться по основным проводкам в бухучете.

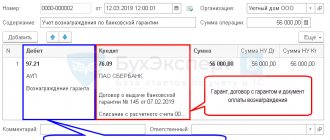

ООО «Трейдинг» закупило партию товаров стоимостью 1 693 461 руб. на условиях отсрочки платежа. Продавец ПАО «Поставка» затребовал в качестве обеспечения обязательства по оплате банковскую гарантию.

Проводки у бенефициара (ПАО «Поставка») после получения гарантии и поставки товара:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 008 | — | 1 693 461 | Отражена за балансом полученная банковская гарантия |

| 62 | 90 | 1 693 461 | Отгружен товар покупателю ООО «Трейдинг» |

Покупатель в обозначенный договором срок товар не оплатил. ПАО «Поставка» направило в банк письменное сообщение о необходимости уплаты долга принципала по банковской гарантии, приложив необходимые документы.

После рассмотрения документов и их проверки банк перечислил деньги по гарантии. В учете ПАО «Поставка» произведены следующие проводки:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 51 | 76 | 1 693 461 | Получены деньги от банка по гарантии |

| 76 | 62 | 1 693 461 | Погашен долг ООО «Трейдинг» |

| — | 008 | 1 693 461 | Списано обеспечение оплаты с забалансового учета |

Если бы покупатель вовремя погасил задолженность за товар, в учете бенефициара было бы значительно меньше бухгалтерских проводок. Всё ограничилось бы отражением и списанием полученного обеспечения на забалансовом счете.

Правильные проводки обеспечения в бухгалтерском учете

В ситуации, когда организация перечислила средства муниципальному или государственному заказчику еще до вынесения решения по тендеру, эта операция не может быть проведена как расход средств, ведь задаток здесь выполняет функцию удостоверения намерений осуществить условия контракта. В данном случае следует сделать следующую проводку: Д 76 субсчет «Расчеты по перечисленному задатку» К 51 с примечанием – задаток в пользу организатора электронных торгов.

Далее, вне зависимости от того – проиграл участник в тендере, либо выиграл – по правилам, закрепленным ФЗ-44, средства финансового залога заказчик в установленный срок обязан вернуть. И здесь мы, опять-таки, сталкиваемся с тем, что данное поступление не может считаться доходом предприятия, ведь это просто возврат залогового платежа. Поэтому и проводка должна быть соответствующей, обратной той, что была осуществлена ранее, при внесении залога – Д 51 К 76 субсчета «Расчеты по перечисленному задатку» (возврат залогового платежа).

На первый взгляд, помимо трудовых ресурсов, необходимых на осуществление бухгалтерских проводок, организация-участник ничего не теряет – те же средства, что были внесены в качестве прямого залога, спустя некоторое время возвращаются обратно. Но не стоит забывать о том, что высокие темпы инфляции ежедневно съедают финансы, замороженные и не работающие на депозитных счетах. С этой точки зрения потери могут быть вполне очевидными, особенно если говорить о больших госконтрактах с крупными суммами.

Как же решить проблему обеспечения наиболее оптимальным для всех заинтересованных сторон образом?

Что влияет на порядок бухгалтерского учета оплаты комиссии за выдачу гарантии?

Выдача гарантии — это платная услуга. Комиссия кредитного учреждения за выдачу гарантии может устанавливаться по-разному:

- в твердой сумме;

- в процентах от суммы гарантии;

- иным способом.

Кроме того, гарант может устанавливать дополнительные условия оплаты комиссии по выдаче банковской гарантии. Он может потребовать от принципала уплатить комиссию единовременно всей суммой или выплачивать частями в течение срока действия гарантии.

Всё это оказывает влияние не только на порядок бухгалтерского учета данного вида расходов, но и требует от принципала дополнительной проработки своей учетной политики (об этом расскажем в последующих разделах).

Что учесть при составлении учетной политики в 2021 году, узнайте в этой публикации.

Далее мы расскажем о нюансах бухгалтерского учета комиссии за выдачу банковской гарантии и проводках, применяемых для отражения данного вида расхода.

Затраты по обеспечению электронных торгов

В широком смысле обеспечение участия в торгах на электронных площадках не ограничивается только обеспечительным платежом как таковым. Фирма несет необходимые затраты, без которых участие в торгах невозможно. Их необходимо корректно отражать в бухгалтерском учете, руководствуясь также нормами НК РФ.

Рассмотрим наиболее часто встречающиеся корреспонденции счетов. Услуги электронной площадки как затраты, связанные с подготовкой торгов, в целях НУ можно принимать к вычету по НДС, если имеется счет-фактура и соблюдаются положения ст. 172 НК РФ. На основании банковских документов, акта и счета-фактуры от электронного оператора делаются бухгалтерские проводки:

По налогу на прибыль организаторы относят такие расходы к прочим, связанным с производством и реализацией, по видам (ст. 264 НК РФ). В БУ делается запись Дт 91-2 Кт 60 (76).

Банковская гарантия, как один из видов обеспечения торгов, носит возмездный характер. Комиссия отражается проводками:

- Дт 91-2 Кт 76 (60) – зафиксирована банковская комиссия.

- Дт 76 (60) Кт 51 – оплачена с расчетного счета банковская комиссия.

На заметку! Внесение обеспечительного платежа не учитывается в целях НУ, в доходах и расходах в расчетах базы по налогу на прибыль, НДС до тех пор, пока не определится победитель. Тогда он может получить вычет по НДС, если сумма является предоплатой (оплатой) за участие в конкурсе и предметом торгов было заключение договора. Аналогичный принцип действует при расчете налога на прибыль.

Приобретение ЭЦП отражается по Дт 97, с кредита счетов расчетов с поставщиками. При этом носитель, диск, если он выделен в документации, сразу списывается в затраты — Дт 20,26, 44 и т.п. Кт 60 (76). Электронный ключ, сертификат, стоимость гарантийного обслуживания списываются равномерно, в течение всего срока, пока будет использоваться ключ (как правило, год) — Дт 20,26,44 и т.п. Кт 97.

Главное

- Бухгалтерский учет обеспечения возможности участвовать в электронных торгах, задатков осуществляется на счете 76 либо на счете 55, с использованием субсчетов.

- Применение счета 55 носит исключительный характер, если речь идет о госзакупках согласно ФЗ №44.

- Для усиления контроля за движением средств используют забалансовый счет 009.

- Иные затраты, обеспечивающие участие в торгах, учитываются стандартными проводками БУ, согласно рекомендациям по применению Плана счетов, с учетом положений НК РФ.

- Бухгалтерские проводки зависят от стадии, в которой находится заявка, итогов торгов, от формы обеспечения участия в них.

Два вида проводок для отражения комиссии по банковской гарантии при покупке имущества

Поставщик дорогостоящего оборудования или продавец здания может поставить обязательным условием при заключении договора с покупателем наличие банковской гарантии. В бухучете покупателя вознаграждение гаранту будет признаваться расходом. Однако учет этого расхода будет различным в зависимости от того, в какой момент он осуществлен: до постановки купленного имущества на учет или после него. В каждом случае применяется свой набор бухгалтерских проводок по отражении комиссии за выдачу банковской гарантии.

- Вознаграждение гаранту уплачено до того, как приобретенное имущество отразили на счетах бухучета.

Какие используются проводки по учету банковской гарантии у принципала в такой ситуации? Сумма вознаграждения гаранту включается в стоимость приобретенного актива, так как этот расход непосредственно связан с его приобретением (п. 6 ПБУ 5/01«Учет материально-производственных запасов», п. 8 ПБУ 6/01 «Учет основных средств»).

Для такого случая применяется следующий набор проводок:

Указанная учетная схема отражает проводки по оплате банковской гарантии и по ее отражению в составе кредиторской задолженности до момента перечисления денег принципалом.

ПАО «Современные технологии» планирует приобрести офисное здание стоимостью 150 364 199 руб. у ООО «Недвижимость+». В качестве обеспечения обязательств покупатель предоставил продавцу банковскую гарантию.

Условия предоставления гарантии:

- вознаграждение банку (4% от суммы сделки) — 6 014 568 руб. (150 364 199 руб. × 4%);

- срок действия гарантии — 1 месяц;

- порядок уплаты комиссии — единовременно всей суммой.

ПАО «Современные технологии» уплатило комиссию и выкупило у продавца недвижимость. В бухучете произведены записи:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 76 | 51 | 6 014 568 | Перечислена комиссия банку-гаранту |

| 08 | 76 | 6 014 568 | Сумма вознаграждения гаранту учтена в стоимости здания |

| 08 | 60 | 150 364 199 | Стоимость здания отражена в составе внеоборотных активов |

| 01 | 08 | 156 378 767 (150 364 199 + 6 014 568) | Здание учтено в составе основных средств принципала |

О нюансах налогового учета банковской гарантии рассказываем в этой статье.

- Гарантия выдана после того, как стоимость актива была сформирована.

Здесь нормы бухучета не позволяют учесть сумму вознаграждения гаранта в первоначальной стоимости актива. После того как учетная стоимость имущества сформирована, изменять ее не разрешается.

В такой ситуации признается прочий расход и производятся проводки:

Ситуация опасная, если вознаграждение гаранту, уплаченное до того, как первоначальная стоимость актива будет сформирована, будет учтено в составе прочих расходов. Это вызовет искажение величины налога на имущество, который рассчитывается по данным бухучета. Учитывая, что с 2021 года из налогооблагаемой базы исключается стоимость движимого имущества, неправомерное списание вознаграждения гаранту в составе прочих расходов исказит базу по налогу на имущество, если покупатель приобрел недвижимость.

Необходимые проводки при возврате средств обеспечения контракта.

Когда заказчик возвращает средства обеспечения, отразите их по статье КОСГУ 510 «Поступление на счета бюджетов» и сделайте проводку: Дебет 0.201.11.510 Кредит 0.201.05.660 — деньги в обеспечение заявки возвращены на счет участника закупки; Увеличение забалансового счета 17 (код аналитики 510).

В соответствии с ч. 2 ст. 93 Федерального закона от 05.04.2013 № 44-ФЗ (далее – Закон № 44-ФЗ) извещение о закупке у единственного поставщика (подрядчика, исполнителя) размещается в ЕИС, только если такая закупка осуществляется на основании пп. 1 – 3, 6 – 8, 11 – 14, 16 – 19 ч.

Такой порядок установлен пунктами 72, 98 Инструкции № 174н, пунктом 235 Инструкции к Единому плану счетов № 157н и подтвержден письмом Минфина России от 1 августа 2021 № 02-06-10/45133. Пример заполнения Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), если перечисляли суммы обеспечения исполнения контракта в качестве участника, приведен ниже.

Обоснование Как учесть деньги в обеспечение заявки или исполнения контракта для закупок по Закону № 44-ФЗ В рекомендации расскажем, как отразить денежное обеспечение заявки или контракта учреждению: – участнику закупки;– заказчику. А также разъясним, как заказчику учесть банковскую гарантию, которую получили от поставщика.

Как учесть обеспечение заявки Когда заказчик проводит конкурс, аукцион или запрос предложений, от участников закупки он требует обеспечение заявок. Чтобы обеспечить заявку, участник перечисляет заказчику денежный залог или предоставляет банковскую гарантию. По каким КВР и КОСГУ участнику закупки отражать денежное обеспечение заявки Бюджетное и автономное учреждение В бюджетных и автономных учреждениях расчеты по обеспечению заявок – не расходы, но уменьшают остаток на лицевом счете.

Особенности учетной политики и проводки при отражении вознаграждения гаранту по договору займа

Расходы на оплату вознаграждения гаранту могут возникнуть у заемщика, когда оформление гарантии является одним из условий получения заемных средств. При таких обстоятельствах требуется учесть нормы ПБУ 15/2008 «Учет расходов по займам и кредитам»:

- по п. 7 расходы по займам относятся к прочим расходам;

- по п. 8 допускается равномерное признание допрасходов по займам в составе прочих расходов в течение периода действия договора займа.

Как заемщик будет списывать допрасходы по займам, он должен указать в своей учетной политике:

Какие проводки применяются в бухучете в таком случае, смотрите на рисунке ниже:

Какой бы способ отражения расходов по займам в виде вознаграждения гаранту ни выбрал заемщик, используемые при этом счета бухучета будут одинаковыми.

Бухгалтерские записи в бюджетном (автономном) учреждении

Перечисление бюджетным (автономным) учреждением средств в обеспечение заявки на специальный счет в банке и их блокировка может отражаться следующим образом:

- Дебет 0 201 26 510 (увеличение 17, КОСГУ 510) Кредит 0 201 11 610 (увеличение 18, КОСГУ 610) — перечислены средства в обеспечение заявки на специальный счет в банке;

- Дебет 0 210 05 560 Кредит 0 201 26 610 (увеличение 18, КОСГУ 610) — отражена блокировка средств обеспечения на специальном счете в банке;

- Дебет 0 201 26 510 (увеличение 17, КОСГУ 510) Кредит 0 210 05 660 — отражено снятие блокировки средств обеспечения на специальном счете в банке;

- Дебет 0 201 11 510 (увеличение 17, КОСГУ 510) Кредит 0 201 26 610 (увеличение 18, КОСГУ 610) — отражен возврат средств обеспечения со специального счета в банке.

Еще по теме: КОСГУ в 2021 году

Банковская гарантия по госконтракту: какой вид расхода и как учесть?

Если для исполнения обязательств по госконтракту (или госзаказу) требуется получение банковской гарантии, суммы вознаграждений гаранту могут учитываться как:

- расход по обычным видам деятельности; или

- прочий расход.

Учитывать вознаграждение гаранту единовременно или постепенно, зависит от вида обязательств компании, обеспечиваемых гарантией:

Корреспонденция счетов для учета вознаграждения гаранту аналогична вышеописанным:

С нюансами заключения и исполнения государственных контрактов вас познакомят материалы нашего сайта:

- «Заключение контракта без лимитов бюджетных обязательств»;

- «Правомерно ли уплачивать ЕНВД при реализации товаров по государственным и муниципальным контрактам?».

УЧЕТ ДЕНЕЖНЫХ ОБЕСПЕЧЕНИЙ И ЗАДАТКОВ

При проведении конкурсов и аукционов заказчик обязан установить требование к обеспечению заявок (ч. 1 ст. 44 Закона № 44-ФЗ). Заявки могут обеспечиваться денежными средствами или банковской гарантией. Выбор способа обеспечения осуществляется участником закупок. Обеспечение заявки на участие в электронных аукционах может предоставляться участником закупки только путем внесения денежных средств (ч. 2 ст. 44 Закона № 44-ФЗ). Участнику закупки необходимо иметь достаточную и незаблокированную сумму на лицевом счете, открытом оператором электронной площадки. Конкретный размер обеспечения, который блокируется на счете, определяется документацией об аукционе (ч. 16 ст. 44 Закона № 44-ФЗ). Денежные средства в обеспечение заявки необходимо вносить своевременно, так как в случае, если деньги участника до даты рассмотрения заявок не поступят на счет заказчика, такой участник признается не предоставившим обеспечение. Это правило не применяется при проведении электронного аукциона (ч. 5 ст. 44 Закона № 44-ФЗ). По окончании конкурса денежные средства, как правило, возвращаются на счет участника. Возврат осуществляется при проведении конкурса и закрытого аукциона в течение не более чем 5 рабочих дней, а при проведении электронного аукциона прекращается блокирование таких денежных средств в течение не более чем одного рабочего дня с даты наступления одного из следующих случаев: 1) подписание протоколов рассмотрения и оценки заявок на участие в конкурсе, подведения итогов электронного или закрытого аукционов. При этом возврат или прекращение блокирования осуществляется в отношении денежных средств всех участников закупки, за исключением победителя определения поставщика (подрядчика, исполнителя), которому такие денежные средства возвращаются после заключения контракта; 2) отмена определения поставщика (подрядчика, исполнителя); 3) отклонение заявки участника закупки; 4) отзыв заявки участником закупки до окончания срока подачи заявок; 5) получение заявки на участие в определении поставщика (подрядчика, исполнителя) после окончания срока подачи заявок;

Это интересно: Номер телефона где можно узнать будет ли в россии амнистия для граждан таджикистана

Обеспечения в контрактной системе

Чаще всего государственные (муниципальные) учреждения встречаются с обеспечениями заявок на участие в конкурсах или аукционах или обеспечениями исполнения контракта в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ о контрактной системе (далее — Закон № 44-ФЗ). При этом учреждения могут выступать с обеих сторон — как со стороны заказчика, получающего обеспечение, так и со стороны участника конкурса, перечисляющего денежное обеспечение, так как обязательные требования об обеспечении заявки на участие в конкурсе в равной мере относятся ко всем участникам закупки. На государственное (муниципальное) учреждение, за исключением казенного, которое выиграло конкурс и стало исполнителем, распространяются требования к обеспечению исполнения контракта.

Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ) установлены требования к обеспечению заявок при проведении конкурсов и аукционов (ст. 44) и к обеспечению исполнения контракта (ст. 96).

Итоги

У бенефициара и принципала при отражении банковской гарантии бухгалтерские проводки используются с применением балансовых и забалансовых счетов учета. Факт получения и списания гарантии фиксируется за балансом. А при отражении расходов по оплате комиссии за ее выдачу используется корреспонденция счетов 51 «Расчетные счета» и 76 «Расчеты с разными дебиторами и кредиторами». Расходы на уплату вознаграждения банку за выдачу гарантии отражаются на счетах в зависимости от вида актива, для приобретения которого она оформлена. Если первоначальная стоимость актива не сформирована, а комиссия оплачена, ее сумма увеличивает первоначальную стоимость. В остальных случаях комиссия учитывается как прочий расход и отражается в бухучете на счете 91.2 «Прочие расходы».

Источники: Гражданский кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Корреспонденция счетов:

Гражданско-правовые отношения

Отношения, связанные с размещением заказов на поставки товаров для государственных нужд, регулируются Федеральным законом от 21.07.2005 N 94- ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд».

Согласно ч. 1 ст. 3 Федерального закона N 94-ФЗ под государственными нуждами понимаются обеспечиваемые за счет средств федерального бюджета или бюджетов субъектов РФ и внебюджетных источников финансирования потребности РФ, государственных заказчиков в товарах, работах, услугах, необходимых для осуществления функций и полномочий РФ, государственных заказчиков (в том числе для реализации федеральных целевых программ), для исполнения международных обязательств РФ, в том числе для реализации межгосударственных целевых программ, в которых участвует Российская Федерация, либо потребности субъектов РФ, государственных заказчиков в товарах, работах, услугах, необходимых для осуществления функций и полномочий субъектов РФ, государственных заказчиков, в том числе для реализации региональных целевых программ.

Государственными заказчиками выступают государственные органы (в том числе органы государственной власти), органы управления государственными внебюджетными фондами, казенные учреждения и иные получатели средств федерального бюджета, бюджетов субъектов Российской Федерации при размещении заказов на поставки товаров, выполнение работ, оказание услуг за счет бюджетных средств и внебюджетных источников финансирования (ч. 1 ст. 4 Федерального закона N 94-ФЗ).

Способы размещения заказа установлены ч. 1 ст. 10 Федерального закона N 94-ФЗ.

Участником размещения заказа может быть любое юридическое лицо независимо от организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе индивидуальный предприниматель (ч. 1 ст. 8 Федерального закона N 94-ФЗ).

Государственный заказчик, уполномоченный орган вправе, а в случае, если цена контракта свыше 50 млн руб. или по контракту предусмотрен аванс в размере более 30%, обязаны установить требование обеспечения исполнения контракта (п. 15.2 ч. 4 ст. 22, п. 9 ч. 4 ст. 34, п. 11 ч. 3 ст. 41.6 Федерального закона N 94-ФЗ). В этом случае указанное обеспечение предоставляется участником размещения заказа до заключения контракта в форме безотзывной банковской гарантии, выданной банком или иной кредитной организацией, или залога денежных средств, в том числе в форме вклада (депозита). Участник размещения заказа самостоятельно выбирает способ обеспечения исполнения контракта (ч. 4 ст. 29, ч. 4 ст. 38, ч. 19 ст. 41.12 Федерального закона N 94-ФЗ, Письмо Минэкономразвития России от 21.06.2011 N Д28-84).

В данном случае обеспечение исполнения контракта предоставлено в форме залога денежных средств (путем перечисления денежных средств на расчетный счет, указанный заказчиком).

Следует заметить, что нормы Гражданского кодекса РФ не содержат прямого запрета на использование денежных средств в качестве предмета залога (п. 1 ст. 336, п. 2 ст. 130 ГК РФ). В то же время согласно позиции Президиума ВАС РФ денежные средства не могут являться предметом залога. Данная позиция основана на том, что удовлетворение требования залогодержателя за счет заложенного имущества происходит путем реализации этого имущества (ст. ст. 334, 349, 350 ГК РФ), а безналичные денежные средства исходя из своей природы не могут быть реализованы (Информационное письмо Президиума ВАС РФ от 15.01.1998 N 26 «Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о залоге», Постановление Президиума ВАС РФ от 02.07.1996 N 7965/95).

Тем не менее, поскольку Федеральный закон N 94-ФЗ устанавливает такой способ обеспечения исполнителя контракта, организация вправе его выбрать и перечислить установленную сумму на счет в банке, указанный заказчиком.

Отметим, что срок возврата денежных средств, перечисленных в качестве залога, Федеральным законом N 94-ФЗ не установлен. В этом случае следует руководствоваться нормами ГК РФ о залоге (ч. 1 ст. 2 Федерального закона N 94-ФЗ). Сумма залога возвращается организации после надлежащего исполнения обязательств по контракту (п. 3 ст. 352 ГК РФ).

Налог на добавленную стоимость (НДС)

Внесение денежных средств в качестве обеспечения исполнения контракта и их возврат не влекут никаких налоговых последствий по НДС. Это обусловлено тем, что указанные денежные средства не связаны с реализацией товаров (работ, услуг).

Налог на прибыль организаций

Денежные средства, внесенные в качестве залога и подлежащие возврату организации, не учитываются в составе расходов для целей налогообложения прибыли независимо от применяемого в налоговом учете метода признания доходов и расходов (п. 1 ст. 252, п. 32 ст. 270 Налогового кодекса РФ). При возврате данных денежных средств экономической выгоды и, следовательно, дохода у организации не возникает (ст. 41 НК РФ).

Бухгалтерский учет

Сумма денежных средств, внесенная в качестве обеспечения исполнения контракта, подлежит возврату организации при его исполнении. Следовательно, такая сумма не признается расходом для целей бухгалтерского учета и отражается в составе дебиторской задолженности (п. п. 2, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Таким образом, при перечислении денежных средств на указанный государственным заказчиком счет в бухгалтерском учете организации производится запись по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 51 «Расчетные счета». Одновременно указанная сумма денежных средств также отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

При возврате заказчиком денежных средств сумма выданного обеспечения списывается с указанного забалансового счета.

Возврат денежных средств не приводит к образованию дохода у организации и отражается в бухгалтерском учете записью по дебету счета 51 и кредиту счета 76 (п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, Инструкция по применению Плана счетов).

Источник: Журнал «Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение»

В соответствии с п. 1 ст. 96 Закона № 44‑ФЗ в извещении об осуществлении закупки, документации о закупке, проекте контракта, приглашении принять участие в выборе поставщика (подрядчика, исполнителя) закрытым способом заказчик должен установить требование обеспечения исполнения контракта, за исключением отдельных случаев. Каковы способы названного обеспечения? В каком порядке предоставляется обеспечение исполнения контракта и как данные операции отражаются в бухгалтерском учете? Может ли заказчик удержать сумму обеспечения, предоставленного исполнителем ранее, в счет невозвращенного аванса по контракту? На эти и другие вопросы вы найдете ответы в статье.

Согласно п. 4, 5 ст. 96 Закона № 44‑ФЗ контракт заключается только после предоставления участником закупки, с которым заключается контракт, обеспечения исполнения контракта. В случае непредоставления участником обеспечения в срок, определенный для заключения контракта, такой участник считается уклонившимся от заключения контракта.

Бух проводки по оплате обеспечения исполнения контракта

При этом обеспечением по выбору участника закупки может быть либо внесение денежных средств на счет заказчика, либо предоставление банковской гарантии. В статье подробно остановимся именно на способе обеспечения исполнения контракта, когда участник закупки вносит денежные средства на счет заказчика. Общие положения По общим правилам условие об обеспечении исполнения контракта должно быть установлено заказчиком в извещении об осуществлении закупки, документации о закупке, проекте

Бух проводки по оплате обеспечения исполнения контракта

д.) за ненадлежащее исполнение обязательств по договору. То есть в момент признания санкций самой организацией либо в момент вступления в силу судебного решения, если такой зачет организация обязана произвести по решению суда.

Однако, бухгалтерам и без того приходится держать в голове большие объемы информации, поэтому, чтобы упростить задачу, основная информация об обеспечении заявок представлена в виде схемы (для увеличения щелкните по рисунку). Обратите внимание: предоставление обеспечения заявки – это не расход, а всего лишь «замораживание» денежных средств на определенное время.