Перевод товаров в материалы и обратно в программе «1С:Бухгалтерия предприятия 8»

Бирюков Сергей, руководитель отдела консалтинга — 01.02.2009

Внимание: все примеры показаны в программе «1С: Бухгалтерия Предприятия 8», редакции 1.6.

В программном продукте «1С: Бухгалтерия Предприятия 8» существует два способа перевода товаров в материалы и материалы в товары. Под переводом мы подразумеваем перевод количественного и суммового выражения с КТ счета 10 в ДТ счета 41 и, наоборот, с КТ счета 41 в ДТ счета 10. Такая необходимость возникает в том случае, если организация реализует тот же тип номенклатуры, что и использует в производстве. Например, организация занимается реализацией досок и одновременно производством из досок какой-либо продукции. В процессе закупки невозможно определить наверняка, какое количество досок необходимо оприходовать на счет 10, а какое на 41 счет, в силу того, что потребности торговли и производства могут варьироваться, а поэтому и возникает необходимость в корректировке. В типовом функционале нет отдельного документа для осуществления данной операции, а потому нужно поступать следующим образом:

1-й способ

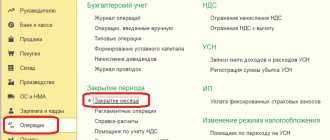

Данный способ самый корректный – в текущем месяце следует откорректировать документы поступления материалов/товаров (документ «Поступление товаров и услуг»), исправив в них счета учета задним числом. После этого документы следует перепровести. Этот способ можно применять только в текущем незакрытом месяце. Если нужно больше материалов, то необходимо найти последние документы по оприходованию товаров в текущем месяце и изменить счета учета на 10 и опять же перепровести документы. Таким образом, товары будут оприходованы в качестве материалов.

2-й способ

Использовать для перевода товаров в материалы и наоборот документ «Перемещение товаров» (Склад → Перемещение товаров). На закладке «Товары» указываются материалы или товары. Склад отправления и получения один и тот же. В колонке «счет учета отпр. (БУ)» будет указано, с какого счета отправляется товар/материал, а в колонке «счет учета получ. (БУ)» вручную указывается счет, на который вы желаете переместить товар/материал. Аналогичные действия производятся для счетов НУ.

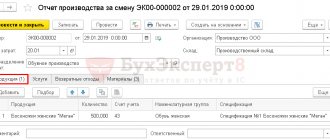

Пример: организация перемещает товар в материалы:

Формируются проводки в БУ и НУ:

Если в учетной политике предприятия установлено, что организация применяет отгрузку без НДС и/или НДС с 0% , то также происходит движение по регистру накопления «НДС по партиям запасов» по ресурсам «Счет учета» и, если необходимо, «Склад» с учетом НДС по дополнительным расходам, если такое имело место быть:

И в заключение: Некоторые консультанты советуют использовать для вышеуказанных целей документ «Требование-накладная», указав в нем вместо счета затрат счет оприходования товаров или материалов (10 или 41). Однако использование документа «Требование-накладная» для перемещения количественно-суммового выражения определенной номенклатуры со счета на счет, по нашему мнению, нерационально и может быть сопряжено с рядом определенных неудобств и неточностей, а именно:

1. В документе «Требование-накладная» можно переместить только один вид товара в материал и обратно. 2. Если организация применяет отгрузку без НДС и/или НДС с 0%, то в регистре накопления «НДС по партиям запасов» происходит расход по данной номенклатуре, что свидетельствует о том, что в дальнейшем программа не будет вести учет по привязанной к данной номенклатуре сумме НДС. Это, вероятнее всего, вызовет ошибки при реализации данной номенклатуры при включении НДС в стоимость данной номенклатуры, списания НДС на расходы и т.д.

Приятной и продуктивной работы!

Можно ли реклассифицировать материалы в товар и наоборот

Вопрос: Организация закупает материалы для производства. Часть этих материалов не используется. Можно ли переместить их со счета 10 на счет 41 и продать как товар? Вправе ли организация продавать материалы, приобретенные для производства? И можно ли совершить обратную операцию: использовать в производстве товары, предназначенные для реализации?

Ответ: Организация может провести реклассификацию материалов, учитываемых на счете 10, в товары, отражаемые на счете 41, и наоборот. Материалы, приобретенные для производства, организация вправе продавать.

Обоснование: Материалы, числящиеся на счете 10 «Материалы», и товары, отражаемые на счете 41 «Товары», относятся к одной категории активов — запасы <*>.

Как правило, материалы, учитываемые на счете 10, считаются производственными запасами, т.е. запасами, используемыми в производстве <*>. В свою очередь, товары, проводимые по счету 41, — это активы, которые признаются запасами организации и приобретаются с целью дальнейшей реализации, т.е. предназначаются для продажи <*>.

Однако последнее слово относительно того, как использовать указанные активы, остается за организацией-собственником.

В течение времени направление их использования может меняться в силу различных обстоятельств. Так, актив, приобретенный для продажи (товар), но нереализованный по причине, например, невостребованности, можно использовать в производстве, при управлении и т.п. И наоборот, актив, купленный для производственных целей, нужд организации, можно продать.

В связи с этим по решению руководителя организация может производить реклассификацию активов: активы со счета 10 переводить в состав товаров на счет 41 и, наоборот, товары со счета 41 включать в состав материалов на счет 10. Данная хозоперация оформляется первичным учетным документом, например актом на перевод товаров в состав материалов (материалов в состав товаров). Такой документ должен содержать обязательные реквизиты <*>.

ПримечаниеСледует отметить, что в приложениях 10, 24 к Инструкции N 50 нет записи: Д-т 41 — К-т 10. Однако организация в случае совершения в процессе деятельности хозопераций, корреспонденция счетов по которым не установлена Инструкцией N 50, вправе составлять проводки исходя из содержания хозоперации <*>.

Таким образом, реклассификация активов в нашей ситуации будет оформляться следующими записями:

| Содержание операции | Дебет | Кредит |

| Отражен перевод актива из материалов в состав товаров | 41 | 10 |

| Отражен перевод актива из товаров в состав материалов | 10 | 41 |

При этом хотелось бы обратить внимание на следующее. Если организации необходимо реализовать материалы, реклассифицировать их не обязательно. Можно просто показать реализацию со счета 10 <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса

Товар решили использовать как материал

При переводе товара в состав материалов вам также понадобится приказ руководителя. В документе отразите причину, по которой было принято такое решение. После этого оформите унифицированные первичные документы, предусмотренные для учета материалов. Это требование-накладная по форме № М-11 и карточка учета материалов по форме № М-17 .

Напомним, что компании в составе материалов обычно учитывают еще имущество, отвечающее признакам основных средств, но стоимостью в пределах установленного лимита. Поэтому правила, о которых пойдет речь в этом разделе, будут совершенно одинаковы как для обычных материалов, так и для малоценных активов.

Бухгалтерский учет

Товар, который ваша компания будет использовать как материал, нужно перевести на счет 10 «Материалы».

Главное, о чем важно помнить

1

Чтобы перевести товар в состав основных средств или материалов, понадобится приказ руководителя.

2

Расходы по счету 41 «Товары» нужно перевести на счет 08 (07) или 10.

Дополнительно про учет основных средств

Документ:

статьи , , и Налогового кодекса РФ.

Бирюков Сергей, руководитель отдела консалтинга

—

01.02.2009

Внимание:

все примеры показаны в программе «1С: Бухгалтерия Предприятия 8», редакции 1.6.

В программном продукте «1С: Бухгалтерия Предприятия 8» существует два способа

перевода товаров в материалы и материалы в товары. Под переводом мы подразумеваем перевод количественного и суммового выражения с КТ счета 10 в ДТ счета 41 и, наоборот, с КТ счета 41 в ДТ счета 10. Такая необходимость возникает в том случае, если организация реализует тот же тип номенклатуры, что и использует в производстве. Например, организация занимается реализацией досок и одновременно производством из досок какой-либо продукции. В процессе закупки невозможно определить наверняка, какое количество досок необходимо оприходовать на счет 10, а какое на 41 счет, в силу того, что потребности торговли и производства могут варьироваться, а поэтому и возникает необходимость в корректировке. В типовом функционале нет отдельного документа для осуществления данной операции, а потому нужно поступать следующим образом:

1-й способ

Данный способ самый корректный — в текущем месяце следует откорректировать документы поступления материалов/товаров (документ «Поступление товаров и услуг»), исправив в них счета учета задним числом. После этого документы следует перепровести. Этот способ можно применять только в текущем незакрытом

месяце. Если нужно больше материалов, то необходимо найти последние документы по оприходованию товаров в текущем месяце и изменить счета учета на 10 и опять же перепровести документы. Таким образом, товары будут оприходованы в качестве материалов.

2-й способ

Использовать для перевода товаров в материалы и наоборот документ «Перемещение товаров» (Склад → Перемещение товаров). На закладке «Товары» указываются материалы или товары. Склад отправления и получения один и тот же. В колонке «счет учета отпр. (БУ)» будет указано, с какого счета отправляется товар/материал, а в колонке «счет учета получ. (БУ)» вручную указывается счет, на который вы желаете переместить товар/материал. Аналогичные действия производятся для счетов НУ.

Пример: организация перемещает товар в материалы:

Формируются проводки в БУ и НУ:

Если в учетной политике предприятия установлено, что организация применяет отгрузку без НДС и/или НДС с 0% , то также происходит движение по регистру накопления «НДС по партиям запасов» по ресурсам «Счет учета» и, если необходимо, «Склад» с учетом НДС по дополнительным расходам, если такое имело место быть:

И в заключение:

Некоторые консультанты советуют использовать для вышеуказанных целей документ «Требование-накладная», указав в нем вместо счета затрат счет оприходования товаров или материалов (10 или 41). Однако использование документа «Требование-накладная» для перемещения количественно-суммового выражения определенной номенклатуры со счета на счет, по нашему мнению, нерационально и может быть сопряжено с рядом определенных неудобств и неточностей, а именно:

1.

В документе «Требование-накладная» можно переместить только один вид товара в материал и обратно.

2.

Если организация применяет отгрузку без НДС и/или НДС с 0%, то в регистре накопления «НДС по партиям запасов» происходит расход по данной номенклатуре, что свидетельствует о том, что в дальнейшем программа не будет вести учет по привязанной к данной номенклатуре сумме НДС. Это, вероятнее всего, вызовет ошибки при реализации данной номенклатуры при включении НДС в стоимость данной номенклатуры, списания НДС на расходы и т.д.

Приятной и продуктивной работы!

Можно ли перевести ОС в товары, и если да, то чем это обосновать? И зачем вообще нужен такой перевод? Ответы на эти непростые вопросы, примеры из арбитражной практики и разъяснения чиновников вы найдете в этой публикации.