Часто граждане, не обладающие юридическими знаниями, услышав про договор переуступки или цессии, не понимают, о чем идет речь. Данный факт может привести к тому, что в случае необходимости человек не в состоянии защитить свои права. Дело в том, что этот документ составляется на отчужденность права на обязательства по кредиту другому физическому либо юридическому лицу, руководствуясь законодательством РФ.

Другими словами, это договор на передачу материальной ответственности и обязательств без согласия лица, обладающего долгом. Наиболее характерный пример такого соглашения: банк реализует обязательства клиентов коллекторам. Рассмотрим, какими проводками в бухучете оформляется переуступка права требования долга между юридическими лицами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Основные положения

Юридические тонкости по соглашению переуступки указываются в ст. 382, 390 — 392 ГК РФ. В соглашении участвуют три стороны:

- цедент – передающий право на истребование долга;

- цессиионарий – принимающий право на истребование обязательства;

- дебитор.

В случае оформления соглашения на переуступку можно заключить двухсторонний договор, в таком случае не обязательно наличие согласия от должника, достаточно его уведомить, либо оформить трехстороннее соглашение.

Важно отметить, что оформить переуступку невозможно на личные задолженности:

- выплата морального ущерба;

- удовлетворение материального вреда, а так же ущерба, который был нанесен жизни и здоровью;

- выплаты по алиментам.

Основание для передачи прав по договору цессии

Основанием для отражения операций по передаче прав требования долга выступает цессионное соглашение. Договор может быть составлен двумя сторонами и подписан кредитором и получателем прав требования.

Кроме того, стороны могут заключить трехстороннее соглашение, подписантами которого выступят цедент, цессионарий и должник.

Помимо договора цессии, передача прав требования долга может осуществляться на иных основаниях, предусмотренных ГК РФ. Чаще всего такими основаниями являются судебные решения и прочие исполнительные документы.

Как в бухучете отражается переуступка долга между юрлицами?

По п. 3 ПБУ 19/02 ДЗ, которая куплена по соглашению переуступки, является объектом финансовых вложений с учетом соблюдения списка критериев.

Потому в случае приобретения по договору цессии ДЗ важно, чтобы были соблюдены следующие условия:

- есть в наличии документация, которая подтвердит право на обязательства;

- вместе с долгом к цессионарию поступают риски по финансам, которые связаны с обязательством;

- к цессионарию переходят будущие экономические выгоды.

Цессионарий не имеет права менять условия первоначального соглашения. В таком случае сделка может быть оспорена в дальнейшем.

Если все эти пункты соблюдены, то приобретенный долг цессионарий учитывает на сч. 58 «Финансовые вложения».

Цессионарий отражает приобретенную задолженность по стоимости всех затрат, которые были им понесены в процессе приобретения:

- расходы, которые были заплачены цеденту по заключенному соглашению;

- расходы на услуги, которые требовались для приобретения фин. вложения;

- выплаченные вознаграждения посреднических организаций.

Выделение суммы НДС требуется, только если выкупленный долг был образован по результатам функционирования соглашения по реализации товаров (услуг либо работ). В такой ситуации требуется начисление НДС на превышение долга, который требуется погасить над расходами. Совершается расчет налога — 18/118 либо 10/110 (п. 2 ст. 155; п. 4 ст. 164 НК РФ).

И тогда цедент, в свою очередь, учитывает требования по соглашению цессии на сч. 91.

Должник же отражает сумму на требуемом счете, на котором должна присутствовать аналитика. Потому при изменении кредитора должник должен отразить перемены в аналитическом учете.

Со дня подписания соглашения первичный кредитор производит списание ДЗ — обязательства конкретного заемщика.

Документальное оформление переуступки у цессионария

Гражданским кодексом понятие переуступки долга не оговаривается. Для манипуляций с передачей обязательств закон предусматривает два варианта:

- уступка права требования;

- перевод долга.

Обязательства передаются по договорам перевода процедурой, описанной в ст. 391 ГК РФ. А уступку права требования регулирует ст. 388 ГК РФ . Временами возникает путаница между уступкой права требования и переводом долга.

Примечание от автора! Уступка права требования — это ситуация, когда меняется кредитор, то есть сторона, взыскивающая дебиторскую задолженность. Перевод долга, напротив, смена должника, который отдает свои обязательства третьей стороне.

Особенности отображения операций в бухгалтерии предприятий зависят от стороны, на которой выступает участник соглашения. В случае передачи своих прав заключается договор цессии. Кредитор, уступающий первоначальные права на взыскание обязательств, называется цедентом, а новый владелец задолженности цессионарием.

Для цессионария вновь полученная задолженность становится финансовым вложением по п. 3 ПБУ 19/02. Конечно, для этого должен быть соблюден ряд условий:

- Наличие первичных документов по возникновению обязательств.

- Возможность получения экономических выгод от приобретенного обязательства.

- Финансовые риски, связанные с недоимкой.

Цессионарий вносит у себя специальные бухгалтерские записи:

- Дебет счета 58 «Финансовые вложения» — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Новый владелец записывает у себя выгодную задолженность по совокупности понесенных затрат на ее покупку:

- за информационные и консультационные услуги;

- вознаграждения посредникам;

- цеденту за приобретение.

Когда дебитор гасит свои денежные обязательства, цессионарий проводит в бухгалтерской программе необходимые операции:

- Дебет 76 счета Кредит 91.01 «Прочие доходы» — приходуется финансовый результат в виде погашенного по цессии долга.

- Дебет 91.02 «Прочие расходы» Кредит 58 «Финансовые вложения» — гасится передаваемая дебиторка.

- Дебет 51 «Расчетные счета» Кредит 76 счета — пришли от должника деньги по безналу.

Поскольку дебиторская задолженность включает в себя начисленный налог на добавленную стоимость, то цессионарию тоже надо учесть у себя НДС:

- Дебет 91.02 «Прочие расходы» Кредит 68.02 «Налог на добавленную стоимость».

Проводки у участников договора

После заключения договора уступки права требования долга между юридическими лицами проводки у цессионария будут выглядеть следующим образом:

| Дебет | Кредит | Описание операции |

| Дт 58 | Кт 76 | Учет приобретенного долга |

| Дт 76 | Кт 91 | Когда должник погашает долг, цессионарий отражает доход в виде поступившей суммы |

| Дт 91 | Кт 58 | Списывается размер внесенного должником обязательства |

| Дт 51 | Кт 76 | Поступили средства от должника |

Если был начислен НДС, то в ситуации окончания срока действия соглашения или в случае следующей переуступки, цессионарий совершает такую проводку: Дт 91 Кт 68/по аналитическому учету используется субсчет налога на добавленную стоимость.

При переуступке долга между юридическими лицами бухгалтерские проводки, которые совершаются у цедента, выглядят так:

| Дебет | Кредит | Описание операции |

| Дт 76 | Кт 91 | Отражается сумма дохода, поступившего от продажи |

| Дт 91 | Кт 62 (76) | Списан размер погашенного обязательства |

| Дт 51 | Кт 76 | Расчеты по договору в случае оплаты |

Подробно о том, как составить договор переуступки права требования между юрлицами, расскажет данный материал.

Участники договора уступки права требования

Из названия становится понятно, что договор заключается для того, чтобы один участник договора уступил свое право требования другому участнику. Под правами мы имеем в виду дебиторскую задолженность. Так почему же организации прибегают к таким мерам?

Возьмем, например, организации, ведущие совместную деятельность по договору поставки, оказания услуг или предоставления займа. Иногда спустя некоторое время совместной работы покупатель, несмотря на строгие условия оплаты и штрафные санкции за ее задержку, прописанные в договоре, не перечисляет деньги поставщику.

Поставщик решается путем заключения договора цессии со сторонней фирмой продать свою дебиторку. Он может это сделать, не уведомляя своего партнера-должника (ст. 382, 384, 385 ГК РФ).

При заключении договора уступки права требования сторонами сделки выступают следующие участники:

- продавец (цедент);

- покупатель (цессионарий).

Должнику, т. е. организации, не желающей погашать свою кредиторку, направляют письмо, где указывают данные нового кредитора и реквизиты договора цессии, на основании которого к нему перешла задолженность.

После подписания договора цедент передает цессионарию все первичные документы. Они будут подтверждением купленной задолженности.

К таким документам относят:

- договор поставки (оказания услуги или займа);

- товарные накладные, акты, счета-фактуры и т. п.;

- акт сверки между цедентом и должником.

После этого участникам сделки необходимо сделать соответствующие проводки по договору цессии в бухгалтерском учете.

Оформление в программе 1С

В 1С в таких случаях совершаются ручные проводки. Формируются документы в разделе «Операции, введенные вручную», найти пункт можно в меню «Операции».

Переуступка долга между юридическими лицами в 1С отражается следующими проводками:

| Дебет | Кредит | Описание операции |

| Дт 76.09 (с аналитикой по кредитору) | Кт 91.01 | Сумма по проводке составлена из обязательства цессионария по соглашению |

| Дт 91.02 | Кт 62.01 | Указывается размер ДЗ в соответствии с суммой у цедента |

У цессионария необходимо сформировать проводки такого типа:

| Дебет | Кредит | Описание операции |

| Дт 58.05 | Кт 76.09 | Сумма этой операции составляет суммированные затраты, которые были понесены на покупку ДЗ |

Погашение обязательств отражается таким образом:

| Дебет | Кредит | Описание операции |

| Дт 76 | Кт 91.01 | На сумму задолженности, которая должна быть взыскана с должника |

| Дт 91.02 | Кт 58.05 | На сумму фактически понесенных затрат |

| Дт 51 | Кт 76.09 | На размер поступивших средств |

Договор цессии в 1С 8.3 у должника

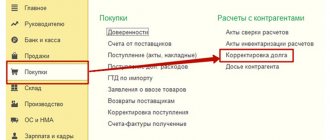

Автоматизацию бухгалтерского учета на предприятии должника, подразумевает следующие действия: получив уведомление о смене кредитора, должник должен перенести сумму задолженности с одного контрагента на другого. Для этого используется документ «Корректировка долга», который может находиться в разделах «Покупки» и «Продажи».

Рис.1 Покупки-Корректировка долга

Рис.2 Продажи-Корректировка долга

Создаем новый документ Корректировка долга. В документе:

Вид операции – Перенос задолженности; Перенести – Задолженность поставщику.

Заполняем из справочника контрагентов данные по кредитору и новому поставщику.

По кнопке «Заполнить» можно автоматом сформировать табличную часть, а при необходимости позже добавив нужные параметры (в нашем случае это – Новый договор и Новый счет).

Рис.3 Заполнить

Смотрим проводки по документу.

Рис.4 Смотрим проводки по документу

Иногда возникает необходимость переформировать документ, но возникает ошибка – предлагается предварительно его разутвердить. Здесь можно воспользоваться вариантом меню по кнопке «Еще».

Рис.5 Разутвердить

Как цеденту отразить в бухгалтерском учете уступку права требования

При этом на дату подписания договора цессии в учете сделайте проводку:Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1 – реализовано право требования по договору цессии.При передаче имущественных прав у цедента может возникнуть обязанность начислить НДС, если сумма дохода от передачи требования превышает размер самого требования (абз. 2 п. 1 ст. 155 НК РФ). Подробнее об этом см. .Стоимость права требования, по которой оно учитывается на балансе цедента, отразите в составе прочих расходов по дебету счета 91 (п.

Договор цессии: бухгалтерские проводки у цедента

У первоначального кредитора операция отражается как выбытие имущества. То есть сумма задолженности подлежит списанию на прочие расходы, а сумма уступки — на доходы.

При этом, если обязательство продается с прибылью, то с разницы между доходом и расходом необходимо исчислить и уплатить в бюджет НДС. Такая ситуация редка. Как правило, право требования реализуется с убытком.

Уступка права требования, бухгалтерские проводки у цедента:

| Операция | Дебет | Кредит |

| Передано обязательство по договору цессии | 76 | 91-1 |

| Списано продаваемое обязательство | 91-2 | 62, 66, 67 |

| Получена оплата от цессионария | 51 | 76 |

В налоговом учете при реализации задолженности после даты наступления платежа убыток признается полностью. При реализации до наступления платежа убыток признается в порядке, изложенном в п. 1 ст. 279 НК РФ.

Переуступка долга между юридическими лицами: бухгалтерские проводки

ООО «Ализе» выплатило в полной мере свой долг перед .

В учете бухгалтера ООО «Кассандра» приведены такие проводки:

- куплено востребование Дб 58, Кд 76, субсчет составляет 210000 рублей; востребование в полной мере оплачено ООО «Ализе» в размере 210000 рублей; получены деньги от ООО «Вымпел» Дб 51, Кд 76, субсчет составляет 250000 рублей. признан официально доход от погашения задолженности ООО «Вымпел» дб 76, субсчет составляет 250000 рублей; переведена сумма долга 210000 рублей.

Порой кредиторы решают простить долг заемщику и тогда необходимо провести соглашение в двухстороннем порядке о прекращении претензий по долговому обязательству.