Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

Документирование – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

Оценка – способ выражения денежных средств и их источников в денежном измерении;

бухгалтерские счета- способ группировки текущего отражения имущества, обязательств и операций;

Двойная запись – взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму;

Инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

Калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости;

Принципы их фиксации в бухучете

Все ХО должны фиксироваться в соответствии со временем их совершения и денежной оценкой. Момент совершения операции показывает:

- перераспределение права владения неким товаром, работой, услугой

- осуществление расчетов

- оформление кредитных займов и прочее

Каждая ХО отображается в бухучете двойной записью, так как оказывает параллельное воздействие на актив и пассив баланса. Корреспонденцию счетов представляет зависимость дебета и кредита. Дт показывает объемы имущества предприятия, а Кт – источники его формирования. Создание необходимых проводок осуществляется при проведении ХО.

Каждый счет имеет свой номер. Метод двойной записи обуславливает равнозначность изменений по дебету и кредиту и помогает определить характер проводки. Если выявилось различное значение актива и пассива, то в бухучете присутствует погрешность.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение.

Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья. - Реализация.

Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров. - Производство.

Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

- 1 тип.

Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.Этому типу принадлежит следующая формула: А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса.

- 2 тип.

Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.Этому типу принадлежит эта формула: А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2.

- 3 тип.

Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.Формула: А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2.

- 4 тип.

Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.Формула: А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные.

Предполагают движение ТМЦ. - Финансовые.

Предполагают движение средств. - Расчетные.

Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями: (нажмите для раскрытия)

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Средства организации постоянно участвуют в производственном процессе. Для определения их величины и экономического анализа на конкретную дату бухгалтером составляется баланс. Он включает систему параметров, которые квалифицируют финансовый статус компании, состояние и размер ее активов и источников в одинаковом денежном эквиваленте.

Примеры хоз. операций

Приведем несколько примеров хозяйственных операций в бухучете:

- Первый тип:

- Д43 – К20 – выпуск готовых товаров из производства.

- Д94 – К10 – выявлена недостача ценностей в ходе инвентаризации.

- Второй тип:

- Д80 – К84 – размер УК уменьшился до размера чистых активов фирмы.

- Д96 – К70 – начисление отпускных за счет резерва.

- Третий тип:

- Д76 – К91 – начисление штрафа за нарушение условий, определенных в контракте.

- Д08 – К70 – начисление зарплаты рабочим, осуществляющим монтаж объекта ОС.

- Четвертый тип:

- Д91 – К52 – отрицательная разница курсов по счету в ин. валюте.

- Д91 – К63 – формирование резерва по сомнительным задолженностям.

Порядок и нюансы их отражения

В соответствии с принципом двойной записи, бухгалтерские операции не могут нарушить тождественность суммы актива и пассива. То есть любая проводка может либо изменить общую величину обоих сторон баланса, либо осуществить передвижение средств в пределах одного из разделов.

Действия, которые проводки оказывают на баланс, бывают двух видов:

- модификация

, то есть увеличение или снижение валюты баланса, при этом проводка задействует и актив, и пассив; - пермутация

, то есть отсутствие изменений в балансе, при этом операция осуществляется в пределах одной из его сторон.

Модификация уменьшающая

Данный вид характеризуется одновременным уменьшением актива и пассива

. Стоимость имущества и его источников при этом снижается, но равенство валюты баланса остаётся неизменным.

Чаще всего к такому типу относятся операции, связанные с погашением возникших ранее обязательств, например, оплата кредитов или задолженностей перед поставщиками.

Взаимодействие актива и пассива здесь можно представить в виде формулы:

А — И = П — И

, где

- А – актив;

- П – пассив;

- И – изменение по дебету и кредиту счетов.

К такому типу относятся проводки, аналогичные следующим:

Суть этих операций состоит в том, что организация, погашая возникшие обязательства, тратит собственные средства. Например, при оплате задолженности поставщикам уменьшается сумма, хранящаяся на расчётном счёте, но одновременно снижается и общая величина обязательств.

Модификация увеличивающая

Особенностью этого вида является увеличение статей одновременно в активе и пассиве

баланса. При этом равенство валюты сохраняется, а общая стоимость имущества и обязательств возрастает.

Проводки такого типа чаще всего связаны с приобретением материалов, основных фондов, начислением оплаты труда и тому подобными действиями.

Формула взаимодействия выглядит следующим образом: А + И = П + И

. К данному типу относятся проводки, представленные в следующей таблице:

Суть данных операций состоит в том, что организация, приобретая имущество, одновременно увеличивает объём своих обязательств. То есть, например, при покупке материалов увеличивается дебетовое сальдо счёта 10, а также остаток по кредитовой стороне счёта 60.

Пермутация активная

Операции этого типа затрагивают только одну сторону баланса

. К этому виду относятся проводки, которые уменьшают определённую статью актива, одновременно увеличивая величину по другой строке. При этом общая стоимость всего имущества в итоге остаётся неизменной.

Операции здесь чаще всего связаны со счетами или дебиторской задолженностью. Формула взаимодействия при этом выглядит так:

А + Д – К = П

, где

- Д – изменение по дебету;

- К – изменение по кредиту.

К данному типу относятся проводки, аналогичные представленным:

| Операция | Дебет | Изменение | Кредит | Изменение |

| Поступили деньги в кассу с расчётного счёта | 50 | + | 51 | – |

| Поступила оплата от дебиторов | 51 | + | 62 | – |

| Возврат неизрасходованных подотчётных сумм | 50 | + | 71 | – |

| Отпущены материалы в производство | 20 | + | 10 | – |

| Готовая продукция поступила на склад | 43 | + | 20 | – |

| Отгружена готовая продукция покупателю | 45 | + | 43 | – |

Суть их состоит в том, что при осуществлении некоторых операций один вид имущества заменяется на другой. Например, при оплате дебиторской задолженности увеличивается сумма на расчётном счёте и одновременно уменьшается величина обязательств компании-контрагента.

Пермутация пассивная

Этот тип характеризуется тем, что в ходе операций некоторая статья пассива увеличивается, а другая уменьшается

. При этом источник образования имущества возникает за счёт одного из существующих. К ним относятся проводки, регистрируемые в связи с удержанием налогов из заработной платы сотрудников, перенаправлением прибыли.

Взаимодействие актива и пассива можно выразить формулой: А = П + Д – К

.

Признаки пассивной пермутации имеют следующие проводки:

Суть операций состоит в том, что при уменьшении одного из источников образования имущества увеличивается другой.

Типы хозяйственных операций по влиянию на бухгалтерский баланс.

Баланс составляется на определенную дату — 1-е число месяца, квартала, года и это как бы моментное отражение средств. Но уже в первый день нового месяца остатки средств в балансе существенно меняются под влиянием хозяйственных операций (поступление средств, отпуск их в производство, поступление готовой продукции, ее реализация, проведение расчетов с другими организациями и т.д.).

Хозяйственных операций в течение дня, месяца совершается очень много, и все они изменяют остатки средств или их источники.

По характеру этих изменений хозяйственные операции можно разделить на четыре типа:

К первому типу операций

относятся те, в результате которых приводятся в движение только средства, имеющиеся в организации (актив баланса). При этом происходит увеличение одних средств и уменьшение на ту же сумму других. Сумма одной статьи актива увеличивается, а другой статьи — уменьшается. При этом итог баланса не изменяется (А+; А-).

Например, с расчетного счета по чеку получены наличные деньги в кассу организации на сумму 20 млн. руб. Средства на расчетном счете при этом уменьшаются (-), а в кассе — увеличивается (+) на одинаковую сумму.

Ко второму типу операций

относятся те, в результате которых происходит движение источников образования хозяйственных средств (собственный капитал и обязательства баланса). При этом происходит уменьшение на одной статье баланса и увеличение по другой на одну и ту же сумму. Итог баланса не изменится(П+; П-).

Например, получены кредиты банка на 100 млн. руб. и направлены на погашение задолженности поставщикам. Произойдет увеличение задолженности по кредитам банка (+) и одновременно уменьшение задолженности поставщикам (-).

К третьему типу операций

относятся те, в результате которых происходит увеличение хозяйственных средств. Поскольку увеличение происходит за счет определенных источников, то хозяйственные операции этого типа вызывают увеличение общей суммы актива и собственного капитала и обязательств баланса, т.е. сумма по статье актива увеличивается и по статье собственного капитала и обязательств увеличивается. Итог баланса также увеличивается (А+; П+).

Например, получены материалы от поставщика на 3000 руб. и за эти материалы еще не заплатили. По данной операции происходит увеличение материалов (+) в активе баланса, и увеличение задолженности поставщикам (+) в собственном капитале и обязательстве баланса.

К четвертому типу операций

относятся те, в результате которых происходит изменение в сторону уменьшения итога баланса, то есть сумма по статье актива уменьшается, и по статье собственного капитала и обязательств также уменьшается (А-; П-).

Например, из кассы выдана заработная плата рабочим и служащим 1 млн. руб. Здесь произойдет уменьшение средств в кассе (-) в активе баланса, и уменьшение задолженности персоналу по оплате труда (-) в собственном капитале и обязательствах баланса.

Первый и второй тип хозяйственных операций не изменяют итога актива и собственного капитала и обязательств баланса, а третий и четвертый приводят к увеличению или уменьшению итогов актива и собственного капитала и обязательств баланса на одну и ту же сумму.

Однако какие бы ни были хозяйственные операции, и какие бы они ни вызывали изменения в балансе, равенство между активом и собственным капиталом и обязательствами всегда сохраняется. Такое постоянное сохранение равенства в результате сопоставления средств (имущества) организации с источниками их (его) формирования является основным содержанием балансового обобщения

.

Эти формулы имеют большое значение не только для отражения влияния различных видов хозяйственных операций на бухгалтерский баланс, но и на организацию бухгалтерского учета и анализ финансово-хозяйственной деятельности организации, оценку ее финансово-имущественного состояния в условиях использования различных средств вычислительной техники.

9. Назначение и строение счетов бухгалтерского учета.

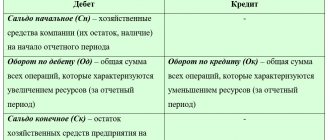

Бухгалтерский счет – основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управл. решений.

Счета бухучета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования.

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета – дебет («должен»), правая сторона – кредит («верит»). Для одних счетов дебет означает увел, кредит – уменьш, а для других, наоборот, дебет – уменьш, а кредит – увел. В зависимости от содержания бух счета подразделяются на активные, пассивные и акт-пас.

Счета являются активными по:

· экономическому содержанию – это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

· балансу – когда счета (статьи) расположены в активной части баланса;

· сальдо (остаток) – если счета имеют дебетовый остаток.

Счета считаются пассивными по:

· экономическому содержанию – когда счета отражают учет имущества по источникам его образования;

· балансу – если счета (статьи) расположены в пассивной части баланса;

· сальдо – это те счета, которые имеют кредитовый остаток.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета, которые могут иметь дебетовое или кредитовое сальдо одновременно.

Строение активного и пассивного счетов и порядок записи операций в них регламентированы следующими правилами:

1) для активных счетов. В начале отчетного периода открываются счета, на которых имеются остатки (сальдо начальное по дебету – Снд). Данные для записи на счетах берут из активной части баланса и записывают на дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение и поступление отражают по дебету, а уменьшение, расход и выбытие – по кредиту счетов. В конце отчетного периода подводят итоги оборотов по всем счетам: вначале по дебету, а затем по кредиту. В итоги оборота по дебету счетов сумма первоначального остатка не включается; сюда относятся только суммы по операциям отчетного периода. Конечное сальдо по дебету (Скд) по активным счетам за отчетный период определяется так: к первоначальному сальдо по дебету (Снд) прибавляют итоги оборотов по дебету и вычитают итоги оборотов по кредиту (Ок). Конечный остаток может быть либо дебетовым, либо равняться нулю: Скд = Снд + Од + Ок.

Таким образом, для активных счетов дебет означает увел, а кредит – уменьшение;

2) для пассивных счетов открываются счета, на которых по кредиту записывают первоначальное сальдо. Оно берется из пассивной части баланса в разрезе статей, по которым имеются остатки. Увеличение, приход и поступление отражаются по кредиту, а уменьшение, расход и выбытие – по дебету. В конце отчетного периода по каждому счету подводятся итоги оборотов, сначала по кредиту, а потом по дебету. В итоги оборота по кредиту не включается первоначальный остаток, а учитываются только суммы операций, которые возникают в отчетном периоде. Конечное сальдо (Скп) определяется так: к начальному остатку (Снк) прибавляют обороты по кредиту (Ок) и вычитают обороты по дебету (Од). Конечный остаток может быть либо кредитовым, либо равняться нулю: Скп = Снк + Ок – Од.

Следовательно, для пассивных счетов дебет означает уменьшение, а кредит – увеличение.

Двойная запись.

Каждая хоз. операция вызывает изменение в балансе по двум статьям. Статьи баланса для учета изменений заменены соответствующими счетами, поэтому каждая хозяйственная операция должна отражаться на двух счетах. Такая одновременная запись операций по дебету одного счета и кредиту другого в одинаковой сумме получила название двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хоз.операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обусловливает существование таких понятий, как корреспонденция счетов и бух. проводка. Корреспонденция счетов – связь, возникшая между счетами в результате двойной записи на них, например, между счетами 50 «Касса» и 51 «Расчетные счета», или 70 «Расчеты с персоналом по оплате труда» и 50 «Касса» (Д-т сч. 50 «Касса» -К-т сч. 51 «Расчетные счета»– 10руб.; Д-т сч. 70 «Расчеты с персоналом по оплате труда» — К-т сч. 50 «Касса»– 10руб.). Указание двух корреспондирующих счетов и суммы хозяйственной операции называется бухгалтерской проводкой. Бухгалтерские проводки бывают простые и сложные. Простая называется бухгалтерская проводка, в которой участвуют два счета: один по дебету, другой по кредиту. Сложной называется бухгалтерская проводка, в которой один счет по дебету корреспондирует с несколькими счетами по кредиту или один счет по кредиту — с несколькими счетами по дебету.

Пример простой проводки— наличные из кассы внесены на расчетный счет, сумма 9р. Эта операция будет отражена простой проводкой по двум счетам: «Расчетный счет в банке» и «Касса»: Д-т «Расчетный счет» 9р. – К-т «Касса» 9р.

Пример сложной проводки-с расчетного счета перечислено 8,5 р., в том числе уплачен налог 2,5 р. и перечислены деньги поставщику 6р. –Д-т «Расчеты по налогам и сборам» 2,5р. –Д-т «Расчеты с поставщиками и подрядчиками» 6р. – К-т «Расчетный счет» 8,5р.

Кроме стоимостной суммы, проводка может содержать данные о натуральных объемах материальных ценностей, валютной стоимости и другие.

Порядок отражения операций способом двойной записи:

– операция первого типа отражается по дебету и кредиту активного счета;

– операция второго типа отражается по дебету и кредиту пассивного счета;

– операция третьего типа отражается по дебету активного счета и кредиту пассивного счета;

– операция четвертого типа отражается по дебету пассивного счета и кредиту активного счета.

Используя двойную запись, один счет дебетуется, другой счет кредитуется на одну и ту же сумму. Если правильно сделана разноска операций по счетам, то сумма оборотов по дебету всех счетов и сумма оборотов по кредиту всех счетов будут равны. Если ошибочно изменена сумма по корреспондирующему счету или запись произведена на одной и той же стороне корреспондирующих счетов (неверно перенесено сальдо), то выявленное неравенство дебетовых и кредитовых оборотов по счетам означает ошибку в сумме или в характере записанной операции.

Двойная запись имеет познавательное значение, так как показывает, откуда поступили средства и куда направляются. Запись на счетах производят на основании документов, поэтому все бухгалтерские документы подвергаются бухгалтерской обработке, одним из этапов которой является запись корреспондирующих счетов по каждой операции, отражаемой в документе. Применение двойной записи обеспечивает постоянный самоконтроль за правильностью, разнесенной по счетам суммы и за правомерностью (экономическим содержанием) произведенной операции.

Предыдущая3Следующая

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности- руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Регистрация хозяйственной операции

Для фиксации ХО на предприятиях всех форм собственности и с любыми объемами производства используются специальные журналы. В них регистрируется каждая операция, осуществляемая фирмой. В журнале обязательно фиксируются следующие данные:

- номер ХО

- момент ее осуществления

- сведения из первичной документации о ХО

- описание операции

- проводка в бухучете

- ее денежное выражение

Некоторые моменты регистрации в различных организациях могут отличаться, но основной принцип неизменен:

- каждая последующая регистрация ХО осуществляется с новой строчки

- указывается номер операции по порядку, дата ее совершения и описание

- отображаются номера корреспондирующих счетов и сумма операции

- обозначается номер удостоверяющего документа

Первичная документация для фиксации

С помощью данной документации можно удостоверить факт свершения ХО и убедиться в надежности своих сотрудников. Некоторые типы первичных документов унифицированы, другие создаются плательщиками лично.

Первичная документация, отражающая осуществление ХО и являющаяся основанием для создания проводок в бухучете, может формироваться как бухгалтерской службой, так и руководством, менеджерами среднего звена и так далее. В этих документах должны содержаться определенные сведения:

- наименование

- подписи должностных лиц

- информация об ответственном сотруднике

- название сделки

- сведения о субъектах хозяйственной деятельности, участвующих в сделке

- сведения о сущности ХО

- дата оформления документации

Таким образом, все ХО в бухучете должны сопровождаться проводками, которые являются основой для формирования отчетности. Последняя, в свою очередь, позволяет анализировать финансовые результаты деятельности фирмы. Кроме того, способствует выработке правильных управленческих решений.

Напишите свой вопрос в форму ниже

Особенности отражения

Выполненная хозяйственная операция оформляется на бумажном или электронном носителе. Посредством этих документов осуществляется первичная регистрация событий. Оформление производится в той последовательности, в которой выполнялись операции. Этот порядок позволяет:

- Вести непрерывный, сплошной учет объектов.

- Обосновывать записи, которые делаются в соответствии с документами, обладающими доказательной силой.

- Использовать отчетность для оперативного руководства и осуществления текущего контроля деятельности предприятия.

Кроме этого, обеспечивается соблюдение финансовой дисциплины на предприятии, поскольку первичная документация выступает в качестве основного источника информации для дальнейшего надзора над целесообразностью, правильностью, законностью каждой операции.

Как установить вид операции

Для определения типа операции нужно проанализировать, какие счета использованы в проводках и какие изменения валюты баланса были совершены. Облегчить определение поможет следующая информация (А – активные, П – пассивные):

- Активная ХО. Корреспонденция: оба счета А. Дт повышается, а Кт – снижается. Баланс не меняется.

- Пассивная ХО. Корреспонденция: оба счета П. Дт снижается, Кт – повышается. Баланс не меняется.

- Смешанная ХО на повышение. Корреспонденция: Дт – А, Кт – П. Дт и Кт повышаются. Баланс увеличивается.

- Смешанная ХО на уменьшение. Корреспонденция: Дт – П, Кт – А. показатели Дт и Кт снижаются. Баланс будет уменьшен.

Для точного установления типа операции нужно иметь информацию о плане счетов, структуре баланса.

К СВЕДЕНИЮ! Актив – это имущество компании, а пассив – это источники этого имущества. Смешанные формы есть и в активах, и в пассивах.

Как определить тип операции?

Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса.

| Тип операции | Корреспондирующие счета | Изменения значений по Дебету и Кредиту | Итог баланса |

| Активная | Оба активные | Дт увеличивается, Кт уменьшается | Не изменяется |

| Пассивная | Оба пассивные | Дт уменьшается, Кт увеличивается | |

| Смешанная на увеличение | Дт — активный, Кт — пассивный | Дт и Кт увеличиваются | Увеличивается |

| Смешанная на снижение | Дт — пассивный, Кт — активный | Дт и Кт уменьшаются | Уменьшается |

Для хорошей ориентации в видах счетов нужно знать их план и конструкцию баланса. Под активом подразумевается имущество фирмы, а под пассивом — источники. Есть счета смешанного типа, которые могут присутствовать и в активе баланса, и в пассиве. Это зависит от состояния расчетов. К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99.

Распознание разновидностей операций

В системе бухучета выделяется 4 типа ХО, характеризующихся своим воздействием на актив и пассив:

- А – актив баланса

- П – пассив баланса

- Од – оборот по дебету

- Ок – оборот по кредиту

- сч. – счет

1 тип представлен проводками, отражающими уменьшение актива баланса (одна статья уменьшается в связи с преобразованиями другой). К примеру, если на склад привезли товар, деньги переведены в кассу с расчетного счета. Эти операции характеризуются преобразованием структуры объектов собственности и сохранением баланса:

2 тип характеризуется проводками, касающимися пассива. К примеру, полученная прибыль была направлена на увеличение резервного капитала. Итогом ХО в бухучете будет корректировка источников финансирования и обязательств фирмы, то есть итоговые показатели останутся неизменными:

3 тип проводок отражает параллельное увеличение обязательств и стоимости объектов собственности, что обусловлено переменами в итоговых показателях. В качестве примера выступает приобретение основных средств, оформление кредитного займа:

4 тип представлен ХО, способствующими уменьшению итоговых показателей за счет проводок, отражающих понижение показателя собственного капитала либо обязательств предприятия из-за понижения доли активов:

Также ХО можно классифицировать по их сущности. По данному критерию выделяется 3 их разновидности:

- операции с денежными средствами (денежные)

- перемещение товарно-материальных ценностей (материальные)

- расчетные операции с контрагентами (расчетные)

Первичная бухгалтерская документация классифицируется по такому же методу.

Видео о хозяйственных операциях в бухучете:

Второй тип хозяйственных операций «Изменения исключительно в пассиве баланса»

Также, в организации могут иметь место типовые хозяйственные операции, которые влияют на структуру только пассивной части баланса. Например, организация на 1 марта 2021 г. имеет остатки, которые отражены в активе баланса:

- нераспределенная прибыль 2589741 руб.

- резервный капитал 896500 руб.

2 марта 2021 г. в организации произошло увеличение резервного капитала за счет части нераспределенной прибыли предприятия на сумму 550100 руб. Таким образом, строка «Нераспределенная прибыль» уменьшается на сумму отчислений, а строка, где «Резервный капитал» – увеличивается на эту же сумму:

- нераспределенная прибыль 2589741 – 550100 = 2039641 руб.

- резервный капитал 896500 +550100 = 1446600 руб.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Аналогичные изменения происходит и при других хозяйственных операциях, влияющих только на структуру пассива баланса.

Двойная запись

Формирование информационной связи синтетических счетов, возникающей в процессе регистрации фактов экономической деятельности компании, в номенклатуре плана именуется корреспонденцией. Стоит сказать, что она отражает и правоотношения между субъектами. Корреспонденция может быть систематической или хронологической. Факты экономической деятельности отражают на счетах по принципу (правилу) двойной записи. Ее суть заключается в том, что любое событие регистрируется два раза. Информацию отражают по дебету и кредиту счета. Такая запись обладает контрольным значением.

Совокупность дебетовых оборотов по синтетическим счетам за месяц должна равняться сумме кредитовых. Если величины не совпадают, значит, была допущена ошибка при отражении событий. В соответствии с принципом двойной записи информационная связь, возникающая между учетными объектами, может показываться разными способами. Например, формульное изображение отражает название корреспондирующих счетов. При этом указывается численное значение записи. Отражение корреспондирующих счетов в первичной документации именуется контировкой.

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Содержание проводки будет таким: «отражено перечисление средств во внебюджетные фонды на сумму 15 300 р.».

Хозяйственная операция в бухгалтерском учете – это…

Действующее бухгалтерское законодательство не содержит определения хозяйственной операции. В то же время в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» дается понятие факта хозяйственной жизни.

Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности или движение денежных средств (п. 8 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). По сути хозяйственная операция представляет собой факт хозяйственной жизни и является таким же объектом бухгалтерского учета.

При этом хозяйственные процессы и хозяйственные операции также тесно связаны между собой, ведь хозяйственные процессы в бухгалтерском учете – это совокупность хозяйственных операций.

Основные типы операций

Существует четыре вида хозяйственных операций:

- Операции первого типа оказывают влияние на состав имущественных объектов, то есть только на актив баланса. С обязательствами изменений не совершается.

- При проведении операций второго типа изменяются источники, из которых образуется имущество компании. Значит, изменяется только пассивная часть. К балансовой валюте это не относится.

- Операции третьего типа оказывают влияние и на имущество компании, и на капитал. Изменения осуществляются в большую сторону. Как по пассиву, так и по активу, растет валюта баланса.

- При проведении операций четвертого типа, и активная и пассивная части баланса уменьшаются (причем, на равный размер).

Важность баланса

Важно соблюдать все перечисленные требования при составлении баланса. Он четко отражает финансовое состояние организации, показывает, кто инвестировал средства, как они размещены и чем обеспечены кредиты

Проанализировав баланс за несколько периодов, можно представить динамику развития организации и определить, рационально ли используются ресурсы. Наличие корректно составленного отчета позволяет руководителю обдумывать все последствия деятельности организации, сознательно вести хозяйство, осуществлять поиск внутренних резервов.

Как отчетный документ, баланс содержит важную информацию. Им организация отчитывается перед руководящими органами, налоговой администрацией, статистикой, кредитными учреждениями. На основании информации в балансе и других отчетных формах рассчитывается показатель чистой прибыли, устанавливается величина налогов, обязательных взносов и платежей.

Баланс в научных исследованиях представляет собой краткое изложение точных, систематизированных данных об имущественном положении, хозяйственной деятельности, статике и динамике отдельных хозяйств. Без всестороннего исследования и тщательного изучения таких отчетов невозможно практически проработать действенные способы развития и подъема экономики страны в целом и конкретной организации в частности.

Определение хозяйственных операций

Кроме того, ХО участвуют в формировании собственного, резервного и заемного капиталов компании, влияют на бюджет фирмы. Любая ХО должна быть оформлена в бухгалтерии соответствующей проводкой. Для обоснования потребуется документация, доказывающая ее необходимость.

ХО влечет за собой преобразование каких-либо параметров, например, в сторону увеличения или уменьшения могут измениться размеры собственности, капитала. Преобразования капитала в конечном итоге приводит к корректировкам актива и пассива.

Под хозяйственной операцией (ХО) подразумевают конкретное деяние, которое привело к трансформации:

- состава имущества организации или порядка его размещения;

- источников, которые формируют имущественную массу субъекта хозяйствования;

- бюджета компании;

- основных и резервных фондов;

- структуры собственности.

Рисунок 1. Балансовые статьи

Определение разновидности хозяйственной манипуляции включает несколько последовательных шагов. Начальная стадия предусматривает сбор и проверку первичных документов.

Каждое событие финансово-хозяйственной активности компании имеет двойственную природу. Эта особенность проявляется в том, что любая ХО отображается по 2 позициях бухгалтерского учета.

Рисунок 7. Двойная запись в бухучете

Для установления вида, к которому относится тот или иной факт хозяйственной жизни организации, необходимо проанализировать:

- какие счета отражены в бухгалтерской проводке;

- как изменилась валюта баланса.

| Группа | Дебет | Кредит | Баланс |

| I | повышается | снижается | без изменений |

| II | снижается | повышается | без изменений |

| III | повышается | повышается | увеличивается |

| IV | снижается | снижается | уменьшается |

Что это такое, их типы

Хозяйственная операция — это факт, отражающий информацию о произведённых расчётах, изменениях в составе имущества, его собственных и заёмных источников образования . Ее следует рассматривать как некоторое событие, служащее основанием для составления бухгалтерских проводок.

Обязательным условием для признания факта совершения действия является наличие всех необходимых подтверждающих документов.

Любая операция, произведённая предприятием, изменяет один или оба показателя одновременно:

- размер имущества;

- состав и объём источников его формирования.

Величины могут как уменьшаться, так и увеличиваться. Эти движения напрямую влияют на валюту баланса, то есть итоговую тождественную сумму актива и пассива.

В зависимости от того, как именно взаимодействуют имущество и источники между собой, выделяют 4 типа операций:

- пермутация активная;

- пермутация пассивная;

- модификация увеличивающая;

- модификация уменьшающая.

Отнесение к одному из этих типов зависит от того, как это действие влияет на состав актива и пассива баланса.

Инструкция формирования данных операций представлена на следующем видео:

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

В качестве примеров можно рассмотреть следующие проводки:

- В результате сделки по отгрузке товара на счет ОАО «Радиф» поступила сумма в размере 7 600 рублей. Данная операция отображается проводкой: Дт 51-Кт 62, сумма ХО – 7 600 рублей. Итоговые показатели баланса останутся без изменений, при этом значение расчетного счета возрастет на 7 600 рублей, на эту же сумму уменьшится счет «Расчеты с покупателями».

- На складское хранение в ОАО «Радиф» было отгружено сырье на сумму 3 800 рублей. Данная операция вызвала корректировку итоговых показателей баланса следующей проводкой: Дт 41-Кт 60, сумма – 3 800 рублей.

- Если по итогам производственной деятельности фирма получила прибыль и руководству нужно определить проценты на сумму 15 600 рублей, то ХО будет зафиксирована проводкой: Дт 84-Кт 75, сумма 15 600 рублей. Изменения коснутся пассива, а итоговые значения останутся прежними.

- ОАО «Радиф» рассчиталось с поставщиком за сырье, сумма сделки 5 400 рублей. Создается проводка: Дт 60-Кт 51, сумма 5 400 рублей.

А ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

А = П ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

А ΔИ = П ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | 10 | — | |

| Получена оплата от покупателя | 51 | 60 | — | |

| Получены деньги в кассу | 50 | 51 | — | |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | 60 | ||

| Начислена зарплата | 20 | 70 | ||

| Поступила сумма займа на счет | 51 | 66 | ||

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах: (нажмите для раскрытия)

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Хозяйственные операции в бухучете: примеры

Рассмотрим для примера перечень хозяйственных операций предприятия, занимающегося сборкой и реализацией наручных часов. В апреле собрана партия товара: себестоимость комплектующих составила 284 000 руб., оплата труда сборщикам – 110 000 руб. Товар продан за 655 018 руб. (в т. ч. НДС 99 918 руб.).

Корреспонденция счетов и содержание хозяйственных операций: таблица

| № | Содержание хозяйственной операции | Сумма | Д-т | К-т |

| 1. | Комплектующие списаны в производство | 284 000 | 20 | 10 |

| 2. | Начислена оплата труда сотрудникам производства | 110 000 | 20 | 70 |

| 3. | Начислены страховые взносы | 33 220 | 20 | 69 (по субсчетам) |

| 4. | Сформирована себестоимость партии часов | 427 220 | 43 | 20 |

| 5. | Удержан НДФЛ с зарплаты | 14 300 | 70 | 68-1 «НДФЛ» |

| 6. | Перечислен в бюджет НДФЛ | 14 300 | 68-1 «НДФЛ» | 51 |

| 7. | Перечислены в бюджет страховые взносы | 33 220 | 69 (по субсчетам) | 51 |

| 8. | Выдана заработная плата из кассы | 95 700 | 70 | 50 |

| 9. | Реализована партия товаров | 655 018 | 62 | 90-1 «Выручка» |

| 10. | Списана себестоимость реализованной партии | 427 220 | 90-2 «Себестоимость» | 43 |

| 11. | Начислен НДС | 99 918 | 90-3 «НДС» | 68-2 «НДС» |

Образцы проводок по хозяйственным операциям

В качестве примеров можно рассмотреть следующие проводки:

- В результате сделки по отгрузке товара на счет ОАО «Радиф» поступила сумма в размере 7 600 рублей. Данная операция отображается проводкой: Дт 51-Кт 62, сумма ХО – 7 600 рублей. Итоговые показатели баланса останутся без изменений, при этом значение расчетного счета возрастет на 7 600 рублей, на эту же сумму уменьшится счет «Расчеты с покупателями».

- На складское хранение в ОАО «Радиф» было отгружено сырье на сумму 3 800 рублей. Данная операция вызвала корректировку итоговых показателей баланса следующей проводкой: Дт 41-Кт 60, сумма – 3 800 рублей.

- Если по итогам производственной деятельности фирма получила прибыль и руководству нужно определить проценты на сумму 15 600 рублей, то ХО будет зафиксирована проводкой: Дт 84-Кт 75, сумма 15 600 рублей. Изменения коснутся пассива, а итоговые значения останутся прежними.

- ОАО «Радиф» рассчиталось с поставщиком за сырье, сумма сделки 5 400 рублей. Создается проводка: Дт 60-Кт 51, сумма 5 400 рублей.

Первый тип хозяйственных операций «Изменения исключительно в активе баланса»

Существуют типовые хозяйственные операции, которые влияют на структуру только активной части баланса. Например, организация на 1 марта 2021 г. имеет остатки, которые отражены в активе баланса:

- запасы 158200 руб.

- незавершенное производство 236844 руб.

2 марта 2021 г. в производство было отпущено материалов на сумму 125100 руб. Таким образом, строка «Запасы» уменьшается на сумму материалов, отпущенных в производство, а строка, где отражается незавершенное производство – увеличивается на эту же сумму:

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

- запасы 158200 — 125100 = 33100 руб.

- незавершенное производство 236844+125100 = 261944 руб.

Замечание 1

Аналогичные изменения происходит и при других хозяйственных операциях, влияющих только на структуру актива баланса.

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Суть хозяйственной операции

ХО могут отражать изменения в активе и пассиве баланса одновременно либо по отдельности в каждом из них. Каждая ХО для первоначальной фиксации изменений должна быть зарегистрирована в электронном либо бумажном виде. Во время регистрации операций необходимо придерживаться очередности их возникновения и фиксировать события согласно этой очередности. Благодаря такой методике бухгалтеру предоставляется возможность:

- ведения постоянного и полного учета всей собственности фирмы

- подтверждения каждой оформленной проводки соответствующей документацией

- применения данных бухучета для текущих контрольных мероприятий за работой фирмы и для целей оперативного управления

Также первичный учет поддерживает финансовый порядок на предприятии, ведь эти сведения используются для контроля над законностью проводимых операций и их рациональностью.