Список

СПРАВКА! Возможен текущий ремонт по плану управляющей компании или по инициативе собственников жилья. Документация в двух случаях различна.

При плановом ремонте ведется следующая документация:

- договор;

- смета;

- дефектная ведомость;

- акт на списание материалов;

- план;

- проект;

- техническое задание.

Для собственников недвижимости требуется другой список документов:

- смета;

- договор;

- план;

- проект;

- журнал производства;

- техническое задание.

Передача ОС в ремонт

Если ремонт объекта выполняется хозспособом на своем обычном месте, то никаких документов оформлять не нужно.

Если ОС для ремонта перемещается в ремонтный цех организации,то надо оформить накладную на внутреннее перемещение, например, по форме № ОС-2.

Если ремонт выполняет подрядчик, передачу ОС оформляют актом о приеме-передачи объекта в ремонт в произвольной форме. Акт будет являться доказательством передачи ОС подрядчику.

Обязательные и факультативные бумаги

При этом, не все из перечисленных документов необходимы. Для планового ремонта в обязанности управляющей компании входит:

- составление сметы;

- оформление дефектной ведомости (дефектного акта);

- составление акта на списание материалов.

Для собственника же достаточно составить отчет для налоговой инспекции, и список обязательных документов ограничивается сметой и договором (при его заключении).

При заказе ремонтных работ самостоятельно можно столкнуться с тем, что строительная компания навязывает большой и достаточно дорогой перечень услуг, в том числе оформление якобы необходимых документов. Не дайте себя обмануть! Если у вас возникают сомнения, стоит обратиться непосредственно в налоговую или ЖКХ для получения достоверной информации.

Кто должен осуществлять текущий ремонт?

Что касается работ текущего характера внутри квартир (иных помещений), то их собственники (наниматели) должны самостоятельно производить такие работы. Для этих целей они могут привлекать и сторонние организации, но ремонт все равно будет осуществляться за их счет.

Ремонтом имущества МКД должны заниматься обслуживающие организации и (или) привлеченные ими подрядчики.

В зависимости от выбранного способа управления, ТСЖ или УК:

- разрабатывают план поточных ремонтных работ;

- определяют порядок их осуществления;

- заключают договоры на их проведение;

- уведомляют собственников о стоимости, объемах работ.

Правила оформления

Расскажем, как оформляется рабочая документация при текущем ремонте.

Договор

Заключается контракт со строительной фирмой или непосредственно с подрядом, выделенным для проведения работ. В качестве заказчика может выступать как управляющая компания, так и владелец жилья. Подробнее о том, кто составляет план и проводит текущий ремонт жилья, читайте тут.

Перед заключением договора заказчик имеет право ознакомиться с информацией о предстоящем ходе ремонта. Исполнитель в свою очередь должен в обязательном порядке предоставить следующие данные:

- цена услуг;

- способы оплаты;

- виды и качество работ;

- информация о подрядчике (стаж, квалификация и проч.).

В случае несоответствия заказа с выполненными работами или нарушения договора претензии предъявляются именно подрядчику. При необходимости разбирательство в суде проходит также с ним. Поэтому данные о нем – важный пункт.

СПРАВКА! Согласно ст. 503—505 Гражданского Кодекса РФ при нарушении условий договора подрядчиком, последний обязуется провести ремонтные или исправительные работы за свой счет или выплатить заказчику материальный ущерб. Обязанности заказчика оговариваются в соглашении.

Теперь вам известно об оформлении договора по ремонту помещения.

Дефектная ведомость

Это документ, объясняющий затраты компании на выполнение работ. Составление ведомости процесс трудоемкий. Для этого формируется специальная комиссия, задача которой проверить качество ремонта, соотнести с исходным заказом и выявить возможные дефекты. В состав комиссии входят:

- сотрудник бухгалтерского отдела;

- представитель подразделения по работе с оборудованием;

- подрядчик, или один из рабочих подряда.

Составление ведомости несет в себе две основные функции:

- контроль затрат;

- налоговый отчет.

Последнее следует понимать как оправдание перед налоговой, то есть на что были потрачены деньги компании за определенный период.

Структура дефектной ведомости на ремонт помещения представляет собой таблицу, содержащую сведения о проведенных работах, а также о возможных дефектах и несоответствиях, выявленных в ходе комиссии.

Четкого образца документа нет. Дефектная ведомость – основной документ локальной сметы.

ВНИМАНИЕ! Документ должен содержать подписи всех членов комиссии и управляющего строительной компанией. В противном случае он не действителен.

Акт о списании материалов

Является одним из отчетных документов для компетентных органов. Данный документ содержит информацию об использованных стройматериалах с указанием цели их использования и стоимостью, которая и списывается со счетов компании.

Для составления акта на списание материалов также формируется комиссия, состоящая из:

- ответственного за материалы;

- главного бухгалтера;

- уполномоченного экономиста компании.

Члены комиссии заверяют документ подписями.

Смета

Самый необходимый документ при ремонте. Если говорить простым языком, это систематизация расходов на ремонт. Смета на ремонт помещения составляется при наличии бюджета, и подразумевает грамотный и рациональный расчет исходной суммы для наиболее качественного результата. Она включает в себя:

- список необходимых материалов и их стоимость;

- перечень работ и их стоимость;

- общие затраты на транспортировку.

При плановом ремонте составлением сметы занимается бухгалтер строительной компании. Перед этим проводится тщательный осмотр ремонтируемого объекта/помещения, чтобы рассчитать объем работ и материала.

Если вы занимаетесь ремонтом самостоятельно, то составить смету вы можете сами в программе Excel, но будьте при этом очень внимательны, чтобы верно все рассчитать. Если вы сомневаетесь в своих силах, вы можете заказать смету у строительной компании за отдельную плату. Имейте в виду, что сама услуга не будет включена в документ.

Техническое задание

Составляется заказчиком (компанией или собственником) для исполнителя. В первом случае составлением занимается бухгалтер совместно с компетентным представителем ЖКХ. Во втором – либо сам собственник, либо наемный работник.

Техническое задание представляет подробное описание подлежащего ремонту объекта, с указанием требуемых услуг и материалов, а также бюджета, которым располагает заказчик. В ТЗ следует с максимальной точностью расписать все, что требуется от рабочих – именно этим документом они будут руководствоваться во время проведения работ.

СПРАВКА! Вы можете приложить к ТЗ уже готовую смету и передать пакет документов исполнителю. Также возможен вариант, что на основе ТЗ исполнитель составляет все остальные документы самостоятельно.

Журнал производства

Выдается собственнику в управляющей компании после получения разрешения на проведение ремонта. Но не для каждого вида работ требуется ведение журнала, а только для тех, которые прописаны в пп. 2 и 3 Приложения 1 ППМ №508, а именно:

- укрепление несущих стен;

- изменение конструкции полов;

- работы, связанные с гидроизоляцией.

Согласно с п.1 Приложения 4 ППМ 508 в редакции 840, в журнале производства указывается «технологическая последовательность, сроки, качество выполнения и условия производства работ по перепланировке».

Если вам выдали журнал, то за ним закреплен человек, имеющий разрешение на его заполнение. Все записи заверяются его подписью, а также подписями собственника и подрядчика.

Проект

Нужен ли проект? Да, его наличие обязательно для капитального, но относительно текущего ремонта составляется по желанию заказчика.

Проект является графическим представлением объекта после проведения всех соответствующих работ. В нем следует указывать:

- расположение и планировку комнат/помещений;

- места установки основной техники;

- розетки, выключатели.

Может быть составлен как общий проект, так и подробный, каждого помещения.

Проектированием занимается дизайнер, которого вам могут предложить в строительной компании, или вы можете нанять его самостоятельно.

План

Объединяет в себе техническое задание, проект и смету. Это описание всего процесса ремонта, необходимых работ и услуг с учетом их стоимости, а также предусматривает неожиданные ситуации и выход из них.

План текущего ремонта многоквартирного дома составляется заказчиком совместно с подрядчиком и сотрудником строительной компании.

Заявление на проведение работ

Документ относится к плановому ремонту. Такое заявление составляется жильцами, требующими проведения ремонта в своем доме.

Вы можете написать претензию в управляющую компанию, если плановый ремонт не был произведен.

Управляющая компания обязана проводить плановый ремонт многоквартирных домов в соответствии с Постановлением ГК по строительству №170 от 27.09.03. Плата за плановый ремонт включена в стоимость коммунальных услуг. Поэтому в случае игнорирования заявления в УК вы имеете право обратиться в суд.

Что входит в содержание и текущий ремонт жилья, читайте здесь, а в этой статье рассказано о законодательных актах, регулирующих проведение работ.

Выводы

Проведение текущих ремонтных работ необходимо для поддержания удовлетворительного состояния имущества, предупреждения его порчи и износа.

Примерные перечни таких работ устанавливаются нормативными документами Госстроя. Остальные вопросы собственники решают самостоятельно, заключая договоры с УК или подрядными организациями.

Прослушать семинар на тему «Содержание и текущий ремонт общего имущества МКД» вы можете в данном видео:

Смотрите также Телефоны для консультации 27 Окт 2021 kasjanenko 875

Поделитесь записью

Обсуждение: 4 комментария

- Лера says:

11.01.2018 в 00:35У нас соседи во время ремонта установили дверь в несущую стену, без чьего либо разрешения, теперь у нас стенка тоже разрушается из-за их двери, что можно сделать в подобном случае?

Ответить

- 5master5 says:

17.01.2019 в 21:31

Если купленная квартира находится в плохом состоянии и предыдущий владелец тридцать лет не производил в ней текущий ремонт, можно ли ему предъявить претензии за это? Хотя акт приёмки и подписан, но в нём отражено неудовлетворительное состояние.

Ответить

- Ольга says:

27.07.2019 в 01:42

Если жилой дом никому в городе не принадлежит, но в нём живут жильцы, кем тогда должен проводится ремонт? Платим только за мусор, газ, воду и электричество, больше ни за что не платим.

Ответить

- Олег says:

19.03.2020 в 13:57

Хотелось бы понять, к какому типу ремонта относятся заделка повреждений, вызванных заменой коммуникации в ходе капитального ремонта коммуникаций. Кто должен заделывать трещины и дыры в стенах, которые возникли при замене труб? Хозяин квартиры или это деньги фонда капитального ремонта?

Ответить

Возможные затраты

В вышеописанных документах, казалось бы, отражены все стороны ремонта, учтены все нюансы. Но следует понимать, что в целом помимо закупки материалов и оплаты услуг подряда возможны дополнительные расходы, как например:

- заказ проекта и плана;

- оплата услуг бухгалтера (при составлении сметы);

- дополнительные затраты при непредвиденных обстоятельствах.

О том, что относится к текущему ремонту по закону, чем он отличается от капитального, каковы сроки проведения планово-текущего ремонта в многоквартирном доме, а также об особенностях текущего ремонта в подъезде вы можете узнать на нашем сайте.

Как оказалось, не так сложно разобраться в документации при текущем ремонте. Но если вы делаете ремонт самостоятельно, рассчитывать только на свои не всегда верное и выгодное решение – смело обращайтесь за помощью к специалистам, знающим свое дело.

Бухгалтерский учет ремонт офиса. «Спорные» расходы на ремонт

02.02.2019

«Облагораживание» позаимствованных помещений вполне может влететь арендатору «в копеечку», причем далеко не всегда собственник недвижимости готов возместить понесенные расходы.

Благо законодательство позволяет компенсировать затраченные на подобное мероприятие суммы при налогообложении прибыли.

Правда, как ни парадоксально, чем больше площади были усовершенствованы, тем меньшие суммы удастся списать.

Что дешевле

Подавляющее большинство фирм лишено собственных помещений, а значит, вынуждено арендовать их у .

К сожалению, подобное заимствование – удовольствие не из дешевых, а поскольку количеством свободных средств сейчас мало кто может похвастаться (фирмы и без того максимально сокращают расходы), «под урезку» запросто могут попасть и арендные затраты.

Разумеется, сэкономить можно на количестве арендуемых квадратных метров. Но далеко не во всех случаях подобный способ решения проблем приемлем.

Кроме того, можно попросту переехать в более дешевые помещения. Но, как известно, дешевый не значит хороший.

И вполне возможно, что более низкая стоимость таких площадей обусловлена не только менее выгодным территориальным расположением или желанием арендодателя побыстрее «сплавить» имеющиеся квадратные метры, но и состоянием самих помещений.

В этом случае фирме придется тратиться еще и на реставрацию арендованных метражей. По крайней мере, «подбивать под себя» новые помещения организации придется уж точно.

Немного правовой информации

Необходимость осуществлять ремонтные работы арендованных объектов предусмотрена гражданским законодательством.

Согласно пункту 2 статьи 616 Гражданского кодекса, арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества. Естественно, если иное не установлено договором.

Вместе с тем капитальный ремонт – забота арендодателя.

Согласно положениям той же статьи 616 ГК, сторона, передающая во временное пользование площади, должна осуществлять столь серьезное обслуживание объекта за свой счет в течение времени, предусмотренного договором, или (при условии, что в контракте подобный пункт не был оговорен) хотя бы в разумные сроки.

Если арендодатель по каким-то причинам не стал исполнять законодательно установленные обязанности, арендатор имеет право:

– произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы;

– потребовать соответственного уменьшения арендной платы;

– потребовать расторжения договора и возмещения убытков.

На практике же арендатор наверняка пожелает вернуть затраченные средства. Но как это сделать? Разумеется, исключать вероятность того, что арендодатель впоследствии все-таки согласится возместить средства, затраченные на доведение «до ума» помещений, нельзя. Однако полагаться на это особо не стоит.

Очевидно, что поиздержавшейся на проведение ремонта фирме придет в голову компенсировать свои затраты хотя бы за счет налогообложения. В целом провернуть такое дело можно, другой вопрос – как именно?

Затраты или вложения?

Списание расходов на приведение в должный вид арендованных площадей зависит прежде всего от того, чем они признаются в налоговом учете: текущими затратами или капитальными вложениями. По мнению Минфина, высказанному в письме от 19 января 2009 г.

№ 03-03-07/1, решение данного вопроса лежит на поверхности.

Если затраты осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то они единовременно учитываются в составе прочих расходов как затраты на ремонт, как следует из положений статьи 260 Кодекса.

Если же имущество преобразовалось до такой степени, что отделить новшества от самого объекта без нанесения ему вреда невозможно, а сам ремонт был связан с реконструкцией или модернизацией, речь идет о неотделимых улучшениях в арендованное имущество. При этом потраченные на данное мероприятие деньги признаются капитальными вложениями, которые можно амортизировать согласно статье 259 Кодекса. Кстати, если речь идет об отделимых улучшениях имущества, они являются собственностью арендатора и во время использования имущества, и после окончания арендных отношений. Разумеется, для этого данные улучшения придется демонтировать. В данном случае признание «отдельных» объектов амортизируемым имуществом осуществляется в обычном порядке.

Обратите внимание, что если речь не идет об упомянутых ранее достройке, дооборудовании или модернизации, затраты не будут считаться капитальными вложениями, даже если сумма издержек крайне высока (вне зависимости от того, о чем идет речь, – об аренде или об усовершенствовании собственного имущества).

Источник: https://buhof.ru/contracts/accounting-office-repair-controversial-repair-costs/

Как списать расходы в бухучете

Как указано в п.11 Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденного Приказом Минфина России от 20 декабря 1994 г. N 167, затраты подрядчика складываются из всех расходов, связанных с выполнением подрядных работ по договору. Иными словами, в бухучете в состав расходов нужно включить всю стоимость материалов, израсходованных в ходе строительства или ремонта (даже если этот расход превышает норму, заложенную в смете). Аналогичным образом списываются материалы в том случае, когда застройщик выполняет работы собственными силами (п.8 ПБУ 2/94).

Пример 2. Вернемся к условиям примера 1.

Предположим, что фактически при выполнении работ по окраске стен в цехе ЗАО «Рената» были осуществлены следующие расходы:

- израсходованы материалы на сумму 30 000 руб.;

- начислена зарплата работникам (с учетом ЕСН, взносов в ПФР и от несчастных случаев) в сумме 10 101 руб.;

- начислена амортизация основных средств — 50 руб.;

- списаны общехозяйственные расходы, приходящиеся на данный заказ, — 4895 руб. (в соответствии с учетной политикой счет 26 закрывается на счет 20).

В учете ООО «Строитель» бухгалтер сделает следующие проводки:

Дебет 20 Кредит 10

- 30 000 руб. — списаны израсходованные материалы;

Дебет 20 Кредит 70 (69)

- 10 101 руб. — начислена зарплата работникам (с учетом ЕСН, страховых взносов в ПФР и от несчастных случаев на производстве);

Дебет 20 Кредит 02

- 50 руб. — начислена амортизация основных средств, использованных в ходе ремонта;

Дебет 20 Кредит 26

- 4895 руб. — списаны общехозяйственные расходы, приходящиеся на данный заказ;

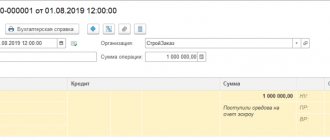

Дебет 62 Кредит 90 субсчет «Выручка»

- 55 000 руб. — отражена выручка от выполнения ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20

- 45 046 руб. (30 000 + 10 101 + 50 + 4895) — списаны расходы по выполнению ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

- 9954 руб. (55 000 — 45 046) — отражена прибыль от выполнения ремонтных работ для ЗАО «Рената».

Если организация выполняет работы из материалов, предоставленных заказчиком, то полученные от заказчика материалы должны рассматриваться как давальческое сырье и отражаться на забалансовом счете 003 «Материалы, принятые в переработку».

Пример 3. Изменим условия примеров 1 и 2. Предположим, что водоэмульсионная краска стоимостью 11 076 руб. была предоставлена заказчиком — ЗАО «Рената». Остальные материалы на общую сумму по смете 18 091,4 руб. (29 167,4 — 11 076,0) ООО «Строитель» приобрело самостоятельно. Фактически было приобретено материалов на сумму 18 500 руб. Все эти материалы были использованы при покраске стен. Остальные расходы те же, что и в примере 2.

Поскольку частично работы были выполнены из материала заказчика, то стоимость работ составила не 55 000 руб., а 43 924 руб. (55 000 — 11 076).

В этом случае бухгалтер ООО «Строитель» должен отразить в учете операции следующим образом:

Дебет 003

- 11 076 руб. — получена водоэмульсионная краска от ЗАО «Рената»;

Дебет 20 Кредит 10

- 18 500 руб. — списаны израсходованные материалы (кроме водоэмульсионной краски, предоставленной заказчиком);

Кредит 003

- 11 076 руб. — списана водоэмульсионная краска, израсходованная при выполнении работ;

Дебет 20 Кредит 70 (69)

- 10 101 руб. — начислена зарплата работникам (с учетом ЕСН, страховых взносов в ПФР и от несчастных случаев на производстве);

Дебет 20 Кредит 02

- 50 руб. — начислена амортизация основных средств, использованных в ходе ремонта;

Дебет 20 Кредит 26

- 4895 руб. — списаны общехозяйственные расходы, приходящиеся на данный заказ;

Дебет 62 Кредит 90 субсчет «Выручка»

- 43 924 руб. — отражена выручка от выполнения ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20

- 33 546 руб. (18 500 + 10 101 + 50 + 4895) — списаны расходы по выполнению ремонтных работ для ЗАО «Рената»;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

- 10 378 руб. (43 924 — 33 546) — отражена прибыль от выполнения ремонтных работ для ЗАО «Рената».