Что такое налоговый вычет Что такое основной налоговый вычет по ипотеке Что такое вычет по процентам по ипотеке Когда возникает право на налоговый вычет по ипотеке? Виды кредитов, за которые можно получить налоговый вычет Правила получения вычета по процентам по ипотеке Документы для вычета по ипотеке Получение вычета при рефинансировании кредита

Предлагаем вам воспользоваться онлайн-сервисом НДФЛка.ру. На нашем сайте вы найдете полную информацию о правилах получения налогового вычета при покупке квартиры в ипотеку.

Чтобы все процессы были еще более прозрачными, мы создали для вас видео-инструкцию. В ней максимально просто рассказываем о том, как получить возврат по процентам – с картинками и на примерах.

Что такое налоговый вычет

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества.

Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

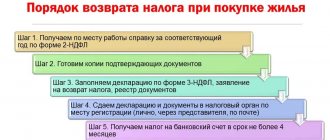

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Из чего складывается имущественный налоговый вычет?

Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог. Если перейти на язык налогового законодательства, ваша зарплата – это налогооблагаемая база, которая может быть снижена на размер налогового вычета. За счет этого уменьшается и сумма ежемесячных отчислений в бюджет.

После применения вычета у вас, как у налогоплательщика, образуется излишек по выплаченному в течение года НДФЛ. Вы можете выбрать одну из форм возмещения – получить излишек на счет или же воспользоваться правом не платить налог с зарплаты до тех пор, пока не будет исчерпана вся сумма возврата.

На сегодняшний день налоговый вычет при покупке квартиры и другой недвижимости составляет 2 млн рублей.

Это значит, что вы можете вернуть 260 тыс. рублей (13% х 2 млн) из тех налогов, что вы уже выплатили в бюджет.

Если размер вашей годовой зарплаты меньше 2 млн рублей, имущественный налоговый вычет можно распределить на несколько лет.

Важно понимать, что размер возврата не может быть больше налога, уплаченного вами за тот же период. А общий размер налогового вычета не может быть больше стоимости приобретенного жилья.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Заказать услугу

Пример:

В течение 2021 г. ваша зарплата составила 1,5 млн руб. За этот период вы (ваш работодатель) выплатили в бюджет 195 тыс. руб. (13% х 1,5 млн). В 2021 г. вы купили комнату за 500 тыс. руб. Это значит, что в 2021 году вы имеете право подать декларацию 3-НДФЛ и оформить вычет на всю стоимость приобретенного жилья.

Расчет выглядит так:

от 1,5 млн руб.(ваша зарплата или, другими словами, налогооблагаемая база) вычитается 500 тыс. руб. (стоимость купленной вами комнаты – а как мы помним, вычет составляет до 2 млн руб., но не более суммы покупки). В результате налоговая база уменьшается и становится равной 1 млн руб. (1,5 млн – 500 тыс.).

Значит, именно с этой суммы вы были должны оплатить налог в 2020 г.: 13% х 1 млн руб. = 130 тыс. руб. Но так как декларация оформляется в следующем году после получения права собственности (в 2021), то по факту в 2021 г. вами уже было выплачено 195 тыс. руб налогов. Разница должна вернуться вам на счет. Итого за покупку комнаты вы получите возврат 195 – 130 = 65 тыс. руб.

Выше мы рассказывали, что налоговое законодательство позволяет вернуть до 13% от 2 млн рублей, то есть 260 тысяч. Но ваш возврат в приведенном примере составил 65 тысяч. Как же быть? Неужели оставшиеся деньги сгорают? К счастью, нет!

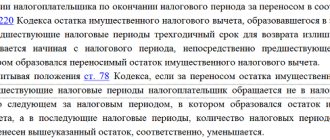

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Для того чтобы получить право на имущественный налоговый вычет, вы должны иметь документы на право собственности. При покупке жилья по договору долевого участия это Акт приема-передачи. Для жилья, приобретенного по договору купли-продажи, требуется выписка из ЕГРН.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Получить услугу

Примеры расчета имущественного вычета при покупке жилья

Пример 1: Покупка жилого объекта

В 2021 году Бондаренко М.П. за счет личных накоплений приобрел квартиру ценой 4 миллиона руб. За год был выплачен НДФЛ в сумме 85000 руб. Лимит по вычету – два миллиона. Рассчитаем сумму налога к возврату:

- 2000000 руб. × 13% = 260000 руб. – общая налоговая компенсация с установленного законом вычета;

- уплачено в бюджет – 85000 руб., значит, в 2021 году гражданин вернет не более 85 тыс. руб.;

- 260000 – 85000 = 175000 руб. – остаток налога, который будет перенесен на следующий год. Для его получения собственник должен подать декларацию в 2021 году.

Пример 2: Приобретение жилья в кредит

Андронов А.Д. в начале 2021 года купил жилую недвижимость стоимостью 8 миллионов руб., на 6 миллионов была оформлена ипотека. В этом же году он выплатил проценты по ссуде – 128000 руб. За год владелец квартиры получил доход в размере 1,5 миллиона руб., из зарплаты был перечислен НДФЛ – 195 тыс. руб. Лимит вычета на имущество – два миллиона.

Сумму к возврату вычисляем следующим образом:

- 2000000 + 128000 × 13% = 276640 руб. – налоговый возврат за 2018 год (вычет за покупку имущества + погашение процентов);

- подоходный налог, перечисленный в бюджет – 195000 руб., (сумма налоговой компенсации за 2021 год не может быть больше 195 тыс. руб.);

- 276640 – 195000 = 81640 руб. – остаток налога, который перераспределяется на следующие годы.

Кроме того, налогоплательщик может рассчитывать на компенсацию процентов по ипотеке, которые он выплатит в следующие годы. Жилищная ссуда оформлена после 01.01.2014, следовательно, максимальный вычет по кредиту составит 3 миллиона руб., лимит налогового возврата – 390000 руб.

Пример 3. Покупка недвижимости в совместную собственность

В 2021 году супруги Васюковы купили коттедж за 5 миллионов, оформили как совместное владение. За год Васюков И.Д. имеет доход до трех миллионов, НДФЛ с которого составил 390000 руб. Доход его жены – 2,5 миллиона руб., с него уплачен налог – 325000 руб.

В процессе расчета учитываем, что распределение вычета осуществляется в любых долях, если имущество зарегистрировано как совместная собственность. С 2014 года налоговым вычетом в два миллиона на один объект недвижимости могут пользоваться оба собственника.

- 2000000 руб. × 13% = 260000 руб. – сумма к возврату в пользу супруга по декларации, поданной в 2021 году;

- 325000 руб. – льгота, которую может получить супруга Васюкова в 2019 году. В 2020-м собственница после сдачи декларации получит остаток вычета – 65000 руб., если внесет НДФЛ не менее данной суммы.

Пример 4: Недвижимость в совместной собственности, приобретенная до 2014 года

Петровы купили жилую недвижимость в 2013 году за 5 миллионов руб., оформили в совместное владение, возврат налога не заявляли. Петров И.В. имеет официальную работу, жена не трудоустроена. Максимальный размер вычета – 2 миллиона руб. на обоих собственников. 100% вычета стоит распределить на Петрова И.В., так как он уплачивает НДФЛ.

2000000 руб. × 13% = 260000 руб. – максимальная сумма к возврату. Для получения льготы Петров должен подать в 2021 году декларацию за последние три года: 2021, 2021 и 2021.

Пример 5: Недвижимость в долевой собственности

В 2021 году Симонов П.П. и Морозова Л.А. купили коттедж за 5 миллионов руб. Недвижимость зарегистрировали как общедолевую собственность. Каждый из владельцев теперь владеет ½ дома. За 2018 год Симонов П.П. получил доход в размере 2,5 миллиона руб., работодатель перечислил НДФЛ – 325000 руб. Его сожительница трудилась не официально, налоги не вносила.

Вычет при долевом владении недвижимостью распределяется между собственниками с учетом доли каждого. С 2014 года отменен лимит вычета в 2 миллиона руб. на один жилой объект. Данный вычет могут применить оба собственника, то есть по 2 миллиона руб. на каждого дольщика.

2000000 × 13% = 260000 руб. – налог к возврату для Симонова в 2019 году. ФНС вернет всю сумму, так как он уплатил в бюджет за 2018 год – 325000 руб. Морозова Л.А. сможет реализовать право на вычет, когда найдет официальную работу.

Пример 6: Недвижимость в долевой собственности, купленная до 2014 года

В 2013 году Спиридонов П.П. и Лекомцева Л.А. купили дом за 5 миллионов. Недвижимость оформили в долевую собственность по ½ дома во владение каждого. В год покупки Спиридонов уплатил НДФЛ – 325000 руб. Его гражданская жена не трудоустроена.

В процессе расчета стоит учитывать, что вычет делится между собственниками соответственно их долям. В отношении недвижимости, приобретенной до 01.01.2014, введено ограничение вычета до 2 миллионов руб. на жилой объект. Следовательно, каждый из хозяев вправе заявить в декларации вычет до 1 миллиона руб.

1000000 × 13% = 130000 руб. – налог к возврату, исходя из доли ½ дома на человека.

В 2021 году Спиридонов задекларировал доходы за 2021, 2021 и 2016 годы и получил от ФНС в общей сложности 130 тыс. руб. Если Лекомцева Л.А. трудоустроится, то сможет реализовать право на вычет в таком же размере. Один из долевых собственников не имеет права отказываться от своего права на вычет в пользу другого.

Пример 7: Вычет на жилой объект, приобретенный до 2008 года

В 2007 году Бондаренко И.Д. купил недвижимость за 2 миллиона. Гражданин работает официально. В 2016-2018 годах заработал 360000 руб. в год, ежегодно вносил НДФЛ по 46000 руб. Имущественный вычет собственник не использовал, подал декларацию только в 2021 году. По закону, он может задекларировать доходы за три последних налоговых периода – 2021 и последующие годы.

При расчете учитываем, что жилье куплено до 2008 года, значит, вычет ограничен 1 миллионом руб.

- 1000000 × 13% = 130000 руб. – максимальный налог к возврату.

- 46000 + 46000 + 38000 = 130000 руб.

В 2021 году собственник после сдачи декларации получит возврат налога в размере 46000 руб. за 2021 год, 46000 руб. – 2021 год и 38000 руб. – 2021 год.

Пример 8: Покупка жилья с материнским капиталом

В 2021 году Перминова М.С. приобрела двухкомнатную квартиру за 1,7 миллиона. За счет средств сертификата на маткапитал гражданка внесла 450000 руб. Заработная плата женщины за 2021 год составила около 100000 руб., был уплачен НДФЛ – 13000 руб.

- 1700000 – 450000 = 1250000 руб. – расходы, на которые предоставляется вычет;

- 1250000 × 13% = 162500 руб. – общая сумма к возврату, рассчитанная с учетом имущественного вычета;

- 13000 руб. – возврат за 2021 год, равный НДФЛ;

- 162500 – 13000 = 149500 руб. – остаток налога, который причитается собственнику в последующие годы.

Пример 9. Вычет для налогоплательщика ИП на УСН

В 2021 году Васюков Д.И. приобрел дом за 3 миллиона руб. Гражданин зарегистрирован в качестве ИП по упрощенной налоговой системе. Как реализовать право на имущественный вычет?

Предприниматели на УСН не имеют право на применение вычета, так как не платят НДФЛ по ставке 13%. Васюков не сможет задекларировать вычет за дом. Если гражданин устроится на официальную работу по найму, его работодатель уплатит НДФЛ, то налогоплательщик сможет подавать декларации на возврат налога в течение трех последующих лет. Максимальная сумма, которую он сможет получить – 260 тыс. руб.

Что такое основной налоговый вычет по ипотеке

Ипотечное кредитование в России приобретает все большую популярность. И это обоснованно. Недвижимость не дешевеет, и накопить всю сумму для покупки приглянувшейся квартиры бывает сложно. Использование заемных средств – удобный способ не откладывать покупку на долгие годы, а прямо сейчас стать обладателем собственного жилья.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Налоговый вычет при покупке жилья в ипотеку бывает:

- на стоимость покупки (основной);

- на уплаченные проценты.

В основной вычет включены средства, потраченные на покупку квартиры, дома, земли и другой жилой недвижимости. При этом в него попадают как личные накопления, так и кредитные.

Выше мы рассказали об основном принципе расчета имущественного налогового вычета – он одинаков и для приобретения жилья на собственные деньги, и для покупки в ипотеку. Более подробная информация представлена в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Подводим итог:

- У вас должно быть официальное место работы, «белая» зарплата и ежемесячные отчисления в бюджет 13% НДФЛ. Или же у вас есть иные источники доходов, с которых вы выплачиваете НДФЛ. Это может быть, например, доход от сдачи жилья в аренду.

- Максимальный размер налогового вычета, который вы можете получить при покупке квартиры, дома, земельного участка и другой недвижимости – 2 млн руб. На ваш счет возвращается 260 тыс. руб. – 13% от суммы вычета.

- Заявить налоговый вычет разрешено только после получения документа о праве собственности. Как говорилось выше, для долевого строительства это Акт приема‑передачи, а для жилья, приобретенного по договору купли-продажи, – это выписка из ЕГРН.

- Обращаться в ИФНС с документами на возврат НДФЛ можно на следующий год после получения права на вычет.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Заказать услугу

Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- Максимальный размер вычета составляет 2 млн рублей. Вернуть вы сможете 13% от этой суммы — 260 тыс. рублей. Подробнее «Размер вычета при покупке жилья».

- Право на вычет возникает после получения Акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончании года, когда возникло на него право. Подробнее «Информация об имущественном вычете»,«Когда возникает право вычета».

- В вычет можно включить как свои, так и заемные средства. С юридической точки зрения кредитные средства также считаются Вашими расходами.

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2021 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн рублей и купил квартиру стоимостью 2,2 млн рублей. Свидетельство о регистрации права собственности было оформлено также в 2021 году.

В 2021 году Дежнев Г.С. подал в налоговую инспекцию декларацию 3-НДФЛ за 2021 год и заявил основной вычет в максимальном размере 2 млн рублей (к возврату 260 тыс. рублей) несмотря на то, что личных средств Дежнев потратил только 200 тыс. рублей. Также он может заявить вычет по ипотечным процентам.

Что такое вычет по процентам по ипотеке

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.).

Эти условия вступили в силу 01.01.2014 г.

До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

Пример:

В 2011 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2011 по 2021 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Пример:

В 2013 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Расчет процентов, которые попадут в вычет, производится в пропорциональном соотношении между суммой по ипотечному договору и реальной суммой покупки, указанной в договоре.

Супервычет: возврат налогов на ваших условиях и без предоплаты!

Заказать услугу

Когда возникает право на налоговый вычет по процентам по ипотеке

Процентный вычет, как и основной, можно заявлять лишь в году, следующим за годом оформления права собственности на жилье. Если вы получили Акт приема-передачи (или выписку из ЕГРН) в 2021 г., подавать декларацию 3-НДФЛ можно не ранее 2021 г.

Часто бывает так, что ипотечный договор заключен до получения документов на квартиру. Это не влияет на размер налогового вычета по процентам по ипотеке – в вычет попадает вся сумма выплаченных вами процентов с самого первого платежа.

Пример:

В 2021 г. вы взяли ипотеку на долевое строительство дома. Выплату основного долга и процентов начали с первого месяца ипотечного договора. Акт приема-передачи от застройщика был вами получен в 2021 г., значит, право на получение налогового возврата у вас наступает в 2021 г.. В расчет попадут все проценты, начиная с 2016 г.

Надо помнить, что в вычет включаются лишь реально выплаченные проценты за прошлые периоды. Если размер вашей годовой заработной платы и сумма перечисленных налогов достаточны, вы можете сразу получить весь основной вычет. Но вычет по ипотечным процентам производится лишь по итогу ваших выплат в банк – ежегодно за прошлый год.

Рекомендуем сначала получить основной вычет, а лишь потом заявить вычет по процентам. Тогда вы сможете получить деньги сразу за несколько лет.

Пример:

В августе 2021 г. вы взяли ипотеку и купили квартиру за 3 млн руб. Как будут формироваться ваши декларации 3-НДФЛ:

- 2018 – если ваших доходов достаточно, вы имеете право заявить полный вычет на основную сумму – 2 млн руб. и получить единовременно на счет 260 тыс. руб. Кроме этого вы указываете проценты по ипотеке, выплаченные вами с августа по декабрь 2017 года.

- 2019 – указываются проценты, выплаченные в банк в течение 2018 г.

- 2020 – указываются проценты, выплаченные в банк в течение 2019 г. и так далее до полного исчерпания всей суммы.

Налоговый консьерж — консультации налогового эксперта всего за 42 рубля в месяц!

Заказать услугу

Сроки подачи документов и возврат налогов

Право на получение налоговых льгот возникает сразу после получения в собственность недвижимости и не имеет ограничения по срокам давности. Подавать документы покупатель может в любое время, вне зависимости от окончания финансового года. Но важно понимать разницу между возвратом и налоговым вычетом.

При налоговом вычете, Налоговая служба дает разрешение работодателю не выплачивать налоги на доход заявителя. То есть с момента передачи разрешения, работодатель вместо перечисления налогов в казну выплачивает их работнику.

Возврат налогов рассчитывается по прошедшим календарным годам и не может рассчитываться помесячно. Соответственно, для получения возврата уплаченных налогов необходимо дождаться завершения календарного года по которому планируется возврат, только после этого подавать документы.

При возврате налогов стоит помнить про важный момент у владельца есть право получить возврат за три прошлых года, если в это время он уже мог получить налоговую льготу на покупку недвижимости.

Пример. Недвижимость была куплена в 2021 году. В 2021 владелец обратился с заявлением для получения возврата налогов. Он имеет право вернуть налоги за 2021 г. и часть 2021 года на сумму до 260 тыс. руб. При этом, если возврат был меньше, то остаток суммы может быть возвращен при последующих обращениях.

Таким образом, подавать документы для получения возврата или вычета можно после приобретения недвижимости в любой срок. Никаких законодательных ограничений на этот счет не существует. Дата в 30 апреля возникла из-за путаницы с подачей декларации о доходах. Дополнительные доходы действительно должны быть учтены до 30 апреля, но покупка недвижимости в понятие дохода не входит.

Виды займов и кредитов, которые можно включить в налоговый вычет по процентам

Согласно пп.4 п.1 ст.220 НК РФ возврат по процентам можно получить на любые заемные средства, которые были выделены для приобретения или строительства недвижимости.

Это значит что кредит, выданный вам на работе для покупки квартиры, попадает в налоговый вычет по уплаченным процентам.

Важное условие – в договоре должно быть прописано целевое назначение займа: покупка/строительство определенной квартиры, дома и т.п. В противном случае вам будет отказано в возврате по процентам (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Пример:

Вы взяли 3 млн руб. потребительского кредита и купили на него квартиру. Вы имеете право получить налоговый вычет 2 млн руб. и вернуть на счет 260 тыс. руб.. Но вычет по кредитным процентам заявить не можете, так как кредит не был оформлен как целевой.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Заказать декларацию

Заявление на получение выплаты

В ФНС

Заявление в налоговую инспекцию по месту проживания подается в произвольной форме. В тексте необходимо указать:

- номер отделения ФНС в которую обращаетесь;

- имя, отчество, фамилию;

- домашний адрес;

- ИНН налогоплательщика;

- год или годы (но не больше трех), за который желаете получить вычет;

- адрес имущества, взятого по ипотеке;

- дату, подпись;

- расчетные данные.

Сумма налогового вычета по ипотеке согласно статьи 220 налогового кодекса состоит из двух частей:

- 13% от суммы покупки (максимальный размер 260 тысяч рублей);

- 13% от суммы платежей банку за использование кредита (максимальный размер 390 тысяч рублей).

Налоговый вычет за проценты, уплаченные по ипотеке, можно получить только после оформления основного вычета по покупке.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

8 (800) 302-76-94Санкт-Петербург

На работе

Заявление на возврат НДФЛ для работодателя составляется также в произвольной форме. В документе указываются:

- наименование организации;

- ФИО заявителя;

- просьба о предоставлении вычета за определенный период на основании ст. 220 НК РФ;

- сумма вычета;

- ссылка на уведомлении ФНС о праве на получение вычета;

- дата, подпись.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

8 (800) 302-76-94Санкт-Петербург

Правила получения вычета по процентам по ипотеке

Основные изменения в правилах произошли 01.01.2014 г.:

Для недвижимости, купленной по ипотечному договору до 01.01.2014 г., нет ограничения по размеру процентного вычета. Это значит, что в декларации 3-НДФЛ вы имеете право указать все фактически уплаченные в банк проценты и вернуть на счет 13% от этой суммы.

Пример:

В 2010 г. вы взяли в ипотеку 10 млн руб. и купили квартиру. С 2010 по 2021 гг. вы отдали банку 4 млн руб. процентов. Имеете право получить на счет 13% х 4 млн руб. = 520 тыс. руб.

Для недвижимости, купленной после 01.01.2014 г., существует ограничение. Налоговый вычет по ипотечным процентам не может превышать 3 млн рублей.

Это значит, что какую бы сумму процентов вы ни уплатили банку, на счет вы можете получить не более 390 тыс. руб. – 13% от 3 млн рублей. Даже если ваши проценты превысили 3‑х миллионный рубеж.

Пример:

В 2021 г. вы взяли в ипотеку 10 млн руб. и купили квартиру. С 2016 по 2021 гг. вы отдали банку 4 млн руб. процентов. Несмотря на это вы получите на счет 13% х 3 млн руб. = 390 тыс. руб.

Есть вопрос или нужно заполнить 3-НДФЛ — мы вам поможем!

Получить консультацию

Условия получения вычета по процентам по ипотеке:

1) Целевое назначение кредита. В договоре между вами и организацией, которая предоставляет вам кредит, должно быть указано, что деньги даются на покупку или строительство конкретного жилья. Получить налоговый вычет по процентам за потребительский кредит не удастся.

2) Возврат за фактически выплаченные проценты. Вносить в декларацию 3-НДФЛ можно только те ипотечные проценты, которые уже выплачены в предыдущие периоды. Запланированные, но не погашенные процентные выплаты в расчет не попадают.

3) Право на вычет возникает в году, следующим за годом получения права собственности. Если вы купили квартиру в 2019 г., а документы на нее оформили в 2021 г., то обращаться в инспекцию вы можете не ранее 2021 г.

4) Право на возврат налога с процентов по ипотеке, уплаченным до получения права собственности. Те проценты, что вы начали платить до получения документа о праве собственности, не пропадают и учитываются в налоговом возврате. Допустим, вы взяли ипотеку и купили квартиру в 2021 г., а выписку из ЕГРН оформили в 2020 г. В 2021 г. в 3‑НДФЛ вы вносите все проценты за 2021 и 2020 гг.

5) Единая декларация 3-НДФЛ для основного и процентного вычета по ипотеке. Если вы планируете в один год заявить оба вычета, не нужно готовить две декларации – все данные вносятся в общую форму. Это касается и случая, когда основная сумма уже получена – ее размер должен быть указан в декларации отдельной строкой.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Заказать декларацию

Как получить вычет?

Вариант 1: возврат НДФЛ с процентов по ипотеке в начале будущего года или в конце текущего.

Заявителем в налоговую инспекцию предоставляется декларация, кредитный договор, документы, подтверждающие уплату процентов по нему в текущем (или прошлом) году. Налоговая инспекция рассматривает и проверяет достоверность сведений, после чего перечисляет подлежащую возврату сумму на реквизиты заявителя.

Вариант 2: в течение года снижать налогооблагаемую базу на размер процентов и получать зарплату в большем размере.

В данном случае документы, подтверждающие оплату процентов по ипотечному договору, предоставляются непосредственно в бухгалтерию работодателя. Расходы по кредиту уменьшают объем заработка и соответственно, налога с него. Таким образом, размер зарплаты увеличивается.

Важно: обратиться за получением налогового вычета по процентам ипотеке можно в срок не более трех после оформления недвижимости на заемщика без обременений банка.

Документы для оформления вычета по ипотеке

Для того чтобы оформить налоговый вычет на жилье, приобретенное в кредит (ипотеку или жилищный заем), в ИФНС по месту жительства необходимо представить следующие документы:

1) Договор с организацией, которая выдала кредит. Такой организацией может быть банк или компания, в которой вы работаете. Не забудьте – в тексте договора должно быть упоминание о целевом назначении кредита на покупку или строительство определенной недвижимости. Подготовьте заверенную копию.

2) Справка о выплаченных за год процентах. Справку запрашиваете там, где вы получили кредит – в банке или в бухгалтерии с места работы. Предоставляется оригинал.

3) Документ, удостоверяющий личность. Это может быть паспорт или другой заменяющий его документ. Подготовьте копии первой страницы и прописку. Несмотря на то, что копия паспорта не включена в список необходимых документов, мы рекомендуем иметь ее на руках.

4) Справка 2-НДФЛ. Это справка о ваших доходах за год. Выдается бухгалтерией организации, где вы работаете.

Если в 2021 году вы подаете заявление на возврат НДФЛ за 2020 год, то справка необходима именно за 2021 год. Нести справку 2-НДФЛ за неполный 2021 год не нужно.

Если в течение года вы были трудоустроены в нескольких организациях, необходимо собрать справки со всех рабочих мест. Предоставляется оригинал.

Супервычет: оплата наших услуг только после получения вычета!

Заказать услугу

5) Заявление на возврат налога. В заявлении установленного образца указываются реквизиты, на которые будут перечислены деньги из бюджета. Предоставляется оригинал.

6) Договор долевого участия или договор купли-продажи. Подготовьте заверенную копию.

7) Документы по оплате сделки. Квитанциями, платежными поручениями или расписками вы подтверждаете факт и сумму покупки жилья. Инспекция принимает заверенные копии.

Акт приема-передачи, если вы купили жилье по договору долевого участия. Заверенная копия.

Акт приема-передачи, если вы купили жилье по договору долевого участия. Заверенная копия.

9) Выписка из ЕГРН, если вы приобрели жилье по договору купли-продажи. Заверенная копия.

10) Налоговая декларация 3-НДФЛ. Предоставляется оригинал.

Будьте готовы к тому, что ряд налоговых инспекций требует копии платежных документов по уплате основной суммы долга. Это могут быть платежные поручения, выписки, чеки и другое. Кроме того инспектор может запросить копии документов по оплате кредитных процентов.

Вы не обязаны их представлять, поэтому действуйте на свое усмотрение – либо подготовьте запрошенные документы, либо укажите на письмо ФНС РФ от 22.11.2012 N ЕД-4-3/[email protected] В нем сказано, что для получения вычета достаточно представить банковскую справку об уплаченных процентах.

Узнайте, какие документы необходимо подать в вашем случае!

Получить консультацию

Какие документы нужны для получения налогового вычета

Существует общий для всех вычетов набор документов и перечень, требуемый в каждом конкретном случае.

Общий список документов:

- Копия паспорта РФ

- Налоговая декларация по форме 3-НДФЛ, заполняется налогоплательщиком. Примеры, шаблоны и образцы здесь:https://www.nalog.ru/rn77/taxation/taxes/ndfl/nalog_vichet/primer_3ndfl/#t1 (не предъявляется при получении вычета у работодателя)

- Справка о доходах по основному месту работы (форма 2-НДФЛ, не предъявляется при получении вычета у работодателя)

- Справки о доходах по совместительству (если есть)

- Заявление в ИФНС с реквизитами (на бланке банка с печатью), на которые будет возвращен налог.

Список документов для получения вычетов за родственников (детей/родителей/братьев/сестер/супругов):

- копии свидетельств о рождении на себя, детей, братьев и сестер (подтверждение родства);

- копия свидетельства о браке