Как в НКО принимают к учету основные средства

Условия, по которым НКО принимают к учету основные средства, отличаются от правил для коммерческих структур. Вот критерии основного средства для некоммерческих организаций:

- срок пользования объектом – более 12 месяцев;

- организация не планирует продавать объект;

- объект предназначен для уставной, предпринимательской деятельности организации или для ее управленческих нужд.

Такие условия написаны в пункте 4 ПБУ 6/01.

Если же НКО приобрела или получила безвозмездно (в дар) объект, который предназначен для передачи третьим лицам, его как основное средство не приходуют. Эти активы принимают к учету в составе материалов.

Записи в бухучете при поступлении основных средств будут различаться в зависимости от того, как их получили: за плату или безвозмездно.

Отчетность некоммерческих организаций

Состав отчетных форм отличается в зависимости от видов деятельности НКО. Различия приведены в таблице.

| Деятельность | Отчеты | Периодичность сдачи |

| Коммерческая | баланс как заполнить форма 1;прибыль и убытки как заполнить форма 2;изменения в капитале (ф. 3); движение денег (ф. 4); как заполнить форма 4 приложение к балансу (ф. 5); целевое использование средств (ф. 6); пояснительная записка. | Ежеквартально |

| Некоммерческая | Формы № 1, 2, 6. | Раз в год |

Какими проводками отразить основные средства за плату

Купленные основные средства отражают в учете НКО в зависимости от того, за счет каких средств их приобрели и для какой деятельности. Источников может быть два: доходы от предпринимательской деятельности или целевые поступления. Проводки для каждого отдельного случая – в таблицах ниже.

Основные средства поступили за счет доходов от предпринимательской деятельности, облагаемой НДС

| Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| Оплачено за компьютер | 60 | 51 | 48 380 | платежное поручение, выписка банка |

| Получен компьютер | 08 | 60 | 41 000 | накладная |

| Отражена сумма НДС, уплаченная поставщику | 19-1 | 60 | 7380 | счет-фактура |

| Принят к зачету НДС по деятельности, облагаемой НДС | 68 | 19-1 | 7380 | счет-фактура, выписка банка |

| Компьютер принят к учету в качестве объекта основных средств | 01 | 08 | 41 000 | акт приемки-передачи объекта основных средств |

Основные средства поступили за счет доходов от предпринимательской деятельности, которая НДС не облагается

| Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| Оплачено за компьютер | 60 | 51 | 48 380 | платежное поручение, выписка банка |

| Получен компьютер | 08 | 60 | 41 000 | накладная |

| Отражена сумма НДС, уплаченная поставщику | 19-1 | 60 | 7380 | счет-фактура |

| НДС включен в стоимость объекта, который будет использоваться в приносящей доход деятельности, освобожденной от НДС | 68 | 19-1 | 7380 | счет-фактура, выписка банка |

| Компьютер принят к учету в качестве объекта основных средств | 01 | 08 | 41 000 | акт приемки-передачи объекта основных средств |

Объект основных средств приобретен за счет целевых поступлений*

| Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| Оплачено за основное средство | 60-2 | 51 | 41 300 | платежное поручение, выписка банка |

| Получены компьютеры | 08 | 60-1 | 41 300 | накладная, счет-фактура |

| Зачтен аванс, уплаченный поставщику | 60-1 | 60-2 | 41 300 | счет |

| Компьютер принят к учету в качестве объекта основных средств | 01 | 08 | 41 300 | акт приемки-передачи объекта основных средств |

| Отражен источник финансирования по приобретенному ОС | 86-1 и др. | 83-1 | 41 300 | бухгалтерская справка, смета доходов и расходов |

* Особенность учета основных средств, которые поступили за счет целевого финансирования, заключается в том, что надо использовать счет 83. Остатки по нему Минфин России рекомендует отражать в балансе по строке «Фонд недвижимого и особо ценного движимого имущества».

Такие рекомендации дает Минфин России в пункте 15 информации ПЗ-1/2015, в письмах от 19 февраля 2004 г. № 16-00-14/40, от 4 февраля 2005 г. № 03-06-01-04/83.

Особенности учета в некоммерческих организациях

Некоммерческие организации (НКО) ведут бухучет и составляют отчетность согласно законодательству РФ. Для его ведения руководство обязано ввести должность бухгалтера либо составить соглашение на соответствующие услуги с иной фирмой.

Операции по прописанной в Уставе деятельности и предпринимательству ведутся раздельно. Счета учета доходов и затрат представлены в таблице. (нажмите для раскрытия)

| Деятельность | Счет |

| Некоммерческая | 86 «Целевое финансирование» |

| Предпринимательская основная | 90 «Продажи» |

| Прочая предпринимательская | 91 «Прочие доходы и расходы» |

Дт 90 Кт 99 — отражена полученная по итогам отчетного периода прибыль.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Дт 99 Кт 84 — учтена чистая прибыль за год;

Дт 84 Кт 86 — финансирование уставной работы.

Дт 99 Кт 90 — учтен убыток за период (месяц);

Дт 84 Кт 99 — отражен годовой убыток.

Дт 76 Кт 84 — убыток погашен за счет членских взносов;

Дт 86 Кт 84 — за счет прибыли прошлого года;

Дт 82 Кт 84 — из резервного фонда.

НКО «Барьер» занимается оказанием услуг за плату. За 2016 год доход составил 614 тыс. р., расходы — 389 тыс. р.

Дт 62 Кт 90 614 000 — учтена выручка от предпринимательства;

Дт 90 Кт 20 389 000 — списана стоимость услуг;

Дт 90 Кт 99 225 000 — учтен итог работы объединения.

Дт 99 Кт 84 225 000 — списана прибыль;

Дт 84 Кт 86 225 000 — годовая прибыль добавлена в целевые суммы.

Учесть имущество как основные фонды НКО может при выполнении необходимых условий:

- Применение в работе, установленной Уставом, для нужд управления либо предпринимательства;

- Применение в течение превышающего один год срока;

- Не предусматривается дарение, передача в собственность иным лицам.

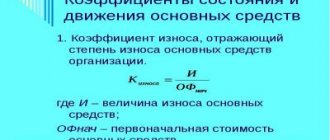

По основным фондам НКО начисляют износ вместо амортизации, как коммерческие компании. Полученные данные применяют при расчете имущественного налога со средней за год стоимости основных фондов (ст. 375 НК РФ).

Сумму износа показывают на забалансовом счете, а основные фонды — в балансе по их первоначальной стоимости. Иначе актив не будет равен пассиву. Особенностью бухучета основных фондов, поступивших за счет целевых средств, является применения сч. 83. В балансе остатки по нему отражают по строке «Фонд недвижимого и движимого имущества».

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено {amp}gt; 8000 книг |

Какие проводки делают при поступлении основных средств безвозмездно

Основные средства, которые поступают в НКО безвозмездно, принимайте к учету по их текущей рыночной стоимости. Проводки, чтобы оприходовать такое основное средство, – в таблице ниже.

| Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| Отражено обязательство по договору пожертвования, уплате членского взноса и т. п. | 76 | 86 | 45 000 | договор пожертвования и др. |

| Отражена рыночная стоимость объекта | 08 | 76 | 45 000 | акт |

| Отражены расходы по доставке, сборке, установке | 08 | 76 | 1500 | договоры, акты, счета и др. |

| Зачислено в состав основных средств | 01 | 08 | 46 500 | акт приемки-передачи основных средств |

| Отражен источник финансирования по приобретенному ОС | 86-1 и др. | 83-1 | 46 500 | бухгалтерская справка, смета доходов и расходов |

Где в бухгалтерском балансе и пояснениях к нему НКО отражают основные средства

В Бухгалтерском балансе стоимость основных средств НКО отражают в разделе 1 по строке «Основные средства». Сделать это надо по полной первоначальной стоимости. На величину износа ее не уменьшайте.

В пояснениях к Бухгалтерскому балансу стоимость основных средств НКО отражают в разделе 2 «Основные средства», таблице 2.1 «Наличие и движение основных средств». Однако в этой таблице НКО графы «Накопленная амортизация» и «Начисленная амортизация» переименовывают соответственно в «Накопленный износ» и «Начисленный износ». То есть, в отличие от баланса, в таблице показывают как полную первоначальную стоимость, так и начисленный износ.

Об этом сказано в примечании 6 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н.

Какими проводками списать основные средства

Минфин России рекомендует списывать в учете НКО основные средства, которые уже невозможно использовать, следующим образом. Уменьшите показатели по группам статей «Основные средства» и «Фонд недвижимого и особо ценного движимого имущества». Одновременно уменьшите сумму износа.

| Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| Списано основное средство, приобретенное за счет целевых поступлений или полученное безвозмездно | 83 | 01 | 45 000 | Бухгалтерская справка |

| Списан износ | – | 010 | 45 000 | Бухгалтерская справка |

Такой порядок прописан в пункте 6 информации Минфина России ПЗ-1/2015.

ОБОСНОВАНИЕ

Данный вопрос обсуждался в профессиональной среде и, в частности, на заседаниях отраслевого комитета по некоммерческим организациям БМЦ. Сохранение Фонда НОЦДИ позволяет некоммерческим организациям формировать более информативную отчетность по использованию целевых средств. Учитывая специфические требования к отчетности НКО, а также существенно отличающуюся (по сравнению с коммерческими организациями) аудиторию пользователей отчетности, представляется целесообразным в значительной степени сохранить порядок учета ОС в НКО, сформировавшийся в рамках применения ПБУ 6/01 (2001 – 2021 гг) в части, не противоречащей ФСБУ ОС.

Предлагаем ознакомиться: Налог на имущество организаций на каком счете учитывается

Действующие нормативно-правовые акты в области бухгалтерского учета, в частности, Приказ Минфина РФ от 02.07.2010 № 66н, письма Минфина России (в т.ч. по обобщению практики применения законодательства – «ПЗ») в части формирования и списания Фонда НОЦДИ не противоречат ФСБУ ОС и применимы с учетом вышеизложенных рекомендаций.

ПРИМЕРЫ

Пример 1. По состоянию на 01.01.2018 (дата начала применения ФСБУ ОС) на балансе НКО находится основное средство первоначальной стоимостью 100 000 руб. Ожидаемый период использования ОС: 4 года. Износ, накопленный за балансом, составляет 25 000 руб. Фонд НОЦДИ учитывается на счете 83.

Показатели бухгалтерского баланса НКО по состоянию на 31.12.2017 (до применения ФСБУ ОС)

| |

| Основные средства | 100 000 руб |

| III. Целевое финансирование | |

| Фонд недвижимого и особо ценного движимого имущества | 100 000 руб |

Дт 010 Износ (за балансом) 25 000 руб.

| Дт. 83 Кт 02 | 25 000 руб | признание накопленного износа в качестве амортизации в уменьшение Фонда НОЦДИ |

| Дт 010 | — 25 000 руб | Сторнирование (списание) начисленного ранее износа, учитывавшегося за балансом |

| |

| Основные средства | 75 000 руб |

| III. Целевое финансирование | |

| Фонд недвижимого и особо ценного движимого имущества | 75 000 руб |

010 Износ (за балансом) 0 руб.

Пример 2 (продолжение примера 1). В течение 2021 года признано новое основное средство, себестоимостью 50 000 руб. Ожидаемый период использования 5 лет.

| Дт 01 Кт 08 | 50 000 руб | Признание ОС |

| Дт. 26[2] Кт 83 | 50 000 руб | Формирование Фонда НОЦДИ |

| Дт 86.1 Кт 262 | 50 000 руб | Бухгалтерская запись закрытия месяца с отнесением на расходы периода всей себестоимости основного средства |

Пример 3 (продолжение примеров 1-2). За 2021 год начислена единовременно годовая амортизация по основному средству признанному (введенному в эксплуатацию) до начала применения ФСБУ ОС (см. также пример 1). Сумма амортизации по этому ОС за 2021 год составляет 25 000 руб. Кроме того, по ОС, признанному (приобретенному) в 2018 году, начислена единовременно годовая амортизация в сумме 10 000 руб (см.также пример 2).

| Дт 262 Кт 02 | 35 000 руб | Начисление амортизации по двум объектам ОС с отнесением ее на расходы периода |

| Дт. 83 Кт 86.ВР[3] | 25 000 руб | Уменьшение Фонда НОЦДИ по объекту ОС, признанному (введенному в эксплуатацию) до начала применения ФСБУ ОС |

| Дт 86.ВР Кт 262 | 25 000 руб | Бухгалтерская запись закрытия месяца: отнесение на расходы целевого финансирования амортизации, начисленной по ОС, признанному до начала применения ФСБУ ОС |

| Дт 86.1 Кт 83 | (10 000) руб | Частичное сторно формирования Фонда НОЦДИ по ОС, признанному (введенному в эксплуатацию) в текущем отчетном периоде |

| Дт 86.1 Кт 262 | 10 000 руб | Бухгалтерская запись закрытия месяца: отнесение на расходы целевого финансирования амортизации, начисленной по ОС, признанному в текущем отчетном периоде |

| |

| Основные средства | 90 000 руб[4] |

| III. Целевое финансирование | |

| Фонд недвижимого и особо ценного движимого имущества | 90 000 руб |

Пример 4. Списано основное средство себестоимостью 100 000 руб, накопленная амортизация 50 000 руб

| Дт. 02 Кт 01 | 50 000 руб | Списание амортизации |

| Дт 83 Кт 01 | 50 000 руб | Списания балансовой стоимости ОС с одновременным списанием остаточной величины Фонда НОЦДИ |

| В соответствии с разъяснениями Минфина может быть также использован следующий вариант бухгалтерских записей при списании ОС | ||

| Дт 91.2 Кт 01 | 50 000 руб | Списание балансовой стоимости ОС |

| Дт 83 Кт 91.1 | 50 000 руб | Списание остаточной величины Фонда НОЦДИ |

[1] Термин «Фонд недвижимого и особо ценного движимого имущества» введен в обращение Приказом Минфина РФ от 02.07.10 №66н «О формах бухгалтерской отчетности организаций». До этого для обозначения данного фонда в отчетности использовались иные наименования.

[2] В соответствии с разъяснениями Минфина и сложившейся практикой в данной бухгалтерской записи по дебету могут использоваться счета 20, 86.

[3] Специальный субсчет счета 86, кредитовые обороты по которому не будут учитываться при формировании Отчета о целевом использовании средств, листа 7 Декларации по налогу на прибыль и т.д., так как кредитовые обороты по этому субсчету не являются отражением поступления целевых средств и/или восстановления целевого финансирования.

https://www.youtube.com/watch?v=channelUCbFnqL3oz0gIC8V90D8PIyg

[4] 90 000 руб (балансовая стоимость ОС) = 100 000 руб (себестоимость ОС) — 25 000 руб х 2 (амортизация, накопленная за 2 года) 50 000 руб (первоначальная стоимость ОС) — 10 000 руб (амортизация, накопленная за год).

Какие проводки делают при продаже основных средств

Бухгалтерские записи при продаже основного средства зависят от системы налогообложения НКО. Набор проводок для общей и упрощенной системы – в таблицах ниже.

Проводки при продаже основных средств в НКО на общем режиме налогообложения

| Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| Перечислено за объект ОС | 60 | 51 | 60 000 | платежное поручение, выписка банка |

| Акцептован счет поставщика | 08 | 60 | 50 847,46 | накладная |

| Отражена сумма НДС по приобретенному объекту ОС | 19 | 60 | 9152,54 | счет-фактура |

| Сумма НДС включена в стоимость объекта | 08 | 19 | 9152,54 | бухгалтерская справка |

| Объект зачислен в состав основных средств | 01 | 08 | 60 000 | акт приемки-передачи объекта основных средств |

| Отражен источник финансирования по приобретенному объекту ОС | 86-2 | 83 | 60 000 | бухгалтерская справка, смета доходов и расходов |

| Начислен износ за время эксплуатации объекта ОС | 010 | 21 000 | бухгалтерская справка-расчет | |

| Отражена задолженность покупателя за реализуемый объект ОС | 76 | 91-1 | 64 900 | договор, накладная |

| Начислена сумма НДС, подлежащая уплате в бюджет [(64 900 – 60 000) × 18/118] | 91-3 | 68 | 748 | счет-фактура, расчет |

| Списана первоначальная стоимость выбывающего объекта ОС | 83 | 01 | 60 000 | акт приемки-передачи объекта основных средств |

| Получены денежные средства от покупателя ОС | 51 | 76 | 64 900 | выписка банка |

| Выявлен финансовый результат от реализации объекта ОС (без учета других операций) [64 900 – 748] | 91-9 | 99 | 64 152 | бухгалтерская справка-расчет |

Проводки при продаже основных средств в НКО на упрощенке

| Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| Перечислено за объект ОС | 60 | 51 | 60 000 | платежное поручение, выписка банка |

| Акцептован счет поставщика | 08 | 60 | 50 847,46 | накладная |

| Отражена сумма НДС по приобретенному объекту ОС | 19 | 60 | 9152,54 | счет-фактура |

| Сумма НДС включена в стоимость объекта | 08 | 19 | 9152,54 | бухгалтерская справка |

| Объект зачислен в состав основных средств | 01 | 08 | 60 000 | акт приемки-передачи объекта основных средств |

| Отражен источник финансирования по приобретенному объекту ОС | 86-2 | 83 | 60 000 | бухгалтерская справка, смета доходов и расходов |

| Начислен износ за время эксплуатации объекта ОС | 010 | 21 000 | бухгалтерская справка-расчет | |

| Отражена задолженность покупателя за реализуемый объект ОС | 76 | 91-1 | 64 900 | договор, накладная |

| Списана первоначальная стоимость выбывающего объекта ОС | 83 | 01 | 60 000 | акт приемки-передачи объекта основных средств |

| Списана сумма износа, начисленного за время эксплуатации объекта ОС | 010 | 21 000 | бухгалтерская справка-расчет | |

| Получены денежные средства от покупателя ОС | 51 | 76 | 64 900 | выписка банка |

| Выявлен финансовый результат от реализации объекта ОС (без учета других операций) | 91-9 | 99 | 64 900 | бухгалтерская справка-расчет |

| Начислен единый налог при упрощенке (64 900 × 6%) | 99 | 68 | 3894 | бухгалтерская справка-расчет |

ОСНО

Можно ли начислять амортизацию в налоговом учете

НКО, которые получили основное средство безвозмездно либо приобрели его за счет целевых средств и используют его в своей уставной деятельности, амортизацию по нему не начисляют. Об этом прямо сказано в подпункте 2 пункта 2 статьи 256 Налогового кодекса РФ.

Как определить выручку от продажи

При расчете налога на прибыль выручку от продажи основного средства НКО определяйте как его полную продажную цену без НДС. Уменьшать ее на расходы по приобретению объекта нельзя. Раз целевые средства не учитывают в доходах, то и затраты за их счет не учитывают тоже. К тому же у организации не было намерения использовать такое имущество с целью извлечения дохода. А извлечение дохода – это одно из условий, чтобы списать в расходы на приобретение объекта.

Такой вывод следует из пункта 1 статьи 252, пункта 2 статьи 251, статьи 250 Налогового кодекса РФ и письма Минфина России от 5 февраля 2010 г. № 03-03-06/4/9.

Как начислять НДС при продаже основного средства

Для НКО есть два варианта начисления НДС при продаже основного средства.

Первый вариант: НДС надо начислить на полную продажную стоимость (п. 1 ст. 154 НК РФ). Так поступайте, когда при поступлении основного средства НДС не платили. Например, получили его безвозмездно или приобрели у организации на упрощенке.

Второй вариант: начислите НДС на разницу между продажной и остаточной стоимостью объекта. То есть по правилам пункта 3 статьи 154 Налогового кодекса РФ. По таким правилам определяйте налоговую базу, когда основное средство приобретали с НДС, но к вычету налог не брали. Например, объект использовали для уставной деятельности или в предпринимательской деятельности, освобожденной от НДС. Все подробности о том, как это сделать, и примеры см. в Как начислить НДС при реализации имущества, учтенного с входным НДС.

УСН

Расходы на приобретение

Расходы на приобретение основного средства, полученного безвозмездно либо за счет целевых средств для уставной деятельности, признать в расходах на упрощенке НКО не могут. Такой вывод следует из пункта 4 статьи 346.16, пункта 1 и подпункта 2 пункта 2 статьи 256 Налогового кодекса РФ.

Доходы и расходы при продаже

При расчете единого налога НКО включает в доходы полную продажную стоимость основного средства. И даже если применяете упрощенку с объектом «доходы минус расходы», первоначальную стоимость основного средства в расходах не учитывайте. Раз целевые средства не учитывают в доходах, то и затраты за их счет не учитывают тоже. К тому же у организации не было намерения использовать такое имущество с целью извлечения дохода. А извлечение дохода – это одно из условий, чтобы списать в расходы на приобретение объекта.

Такой вывод следует из пунктов 1 и 4 статьи 346.16, подпункта 1 пункта 1.1 статьи 346.15, пункта 1 статьи 252, статьи 250, пункта 2 статьи 251 Налогового кодекса РФ и письма Минфина России от 5 февраля 2010 г. № 03-03-06/4/9.

Упрощенное налогообложение в некоммерческих организациях

НКО вправе применять упрощенное налогообложение. Выбрать УСН они могут при создании, подав соответствующее заявление в налоговую либо перейти на режим в процессе хозяйствования. Ограничения на применение УСН представлены в таблице.

| Показатель | Ограничение |

| Штат | Не более 100 человек |

| Доход за 9 месяцев | Не выше 45 млн. р. |

| Остаточная стоимость фондов | Менее 100 млн. р. |

| Филиалы | Отсутствуют |

| НКО не является производителем подакцизной продукции | |

Находящиеся на УСН организации за год сдают в инспекцию единую упрощенную декларацию. Они освобождены от уплаты налогов на прибыль, имущество и НДС. НКО на упрощенке рассчитывают единый налог. При налогообложении «по доходам» он равен 6% от всех поступивших доходных средств. При объекте «доходы минус расходы» — 15% от разницы, а при ее отсутствии 1%. (см. → налогообложение НКО, ставки в 2018)

Использованные на уставные цели поступления единым налогом не облагаются. Это касается грантов, членских взносов, пожертвований, субсидий на целевые нужды. НКО на упрощенке обязаны учитывать доходы и затраты имеющихся целевых сумм раздельно.

При данной системе руководитель вправе исполнять обязанности главного бухгалтера и не прибегать к услугам иных организаций для ведения бухгалтерии. Переход на УСН выгоден для НКО, занимающихся продажей товаров, работами за плату и имеющим облагаемое налогом имущество на балансе.