Как распределяются права и обязанности при оформлении банковской гарантии

Банковская гарантия — это обязательство, которое банк или любая другая кредитная организация выставляют в качестве страховки исполнения контрактных (договорных, закупочных) условий (ст. 368 ГК РФ). Она предоставляется как в электронной, так и в письменной форме. Если исполнителем нарушен ряд условий, то банк выплачивает организации-заказчику документально установленную денежную сумму.

В отношениях, связанных с предоставлением гарантии, задействованы три участника:

- гарант (банк) — субъект, который за определенное вознаграждение принимает на себя обязательство по выдаче гарантии;

- принципал (исполнитель) — участник, инициирующий выдачу банковской гарантии и являющийся должником в соответствии с условиями соглашения;

- бенефициар (заказчик) — лицо, чьи интересы защищаются посредством гарантии банка.

Бенефициар и принципал выступают в этом случае сторонами соглашения, как и при заключении госконтракта. Они действуют строго в соответствии с действующим гражданским законодательством (ст. 420 ГК РФ). Их взаиморасчеты производятся вне юрисдикции взаимоотношений, установленных с третьей стороной — банком, который предоставил гарантию.

Стороны взаимодействуют с учетом действующего договора банковской гарантии — документа, определяющего правоотношения всех трех сторон: гаранта, бенефициара и принципала. В соглашении о предоставлении банковской гарантии в обязательном порядке указывается, что банк-гарант производит выплату гарантии только в том случае, если поставщик-принципал не может исполнить обязательства, установленные госконтрактом, перед заказчиком-бенефициаром. В договоре банковской гарантии в обязательном порядке прописываются обстоятельства, по причине которых и наступают ситуации выплаты банковского обеспечения.

Общие сведения

Вам будет интересно:Адреса отделений «Московского Индустриального банка» в Липецке

Договор банковской гарантии может быть заключен страховой (кредитной) организацией на любую требуемую сумму и практически на любой срок не только с юрлицом, но и с индивидуальным предпринимателем. Как установлено в п. 1 ст. 369 НК, она обеспечивает исполнение принципалом обязательства перед бенефициаром. Проще говоря, банковская гарантия – это поручительство перед кредитором. Банк гарантирует, что предприятие, обратившееся за гарантией, выполнит обязательство.

Финансовая организация, в соответствии с положениями ст. 368 НК, выступающая в качестве поручителя, выдает по просьбе принципала (клиента) письменное обязательство выплатить бенефициару (кредитору) оговоренную в договоре денежную сумму в случае предоставления последним соответствующего письменного требования.

Вам будет интересно:Как восстановить КБМ после замены прав: порядок действий

Как установлено п. 2 ст. 369 НК, принципал обязуется выплачивать гаранту вознаграждение.

В некоторых случаях поручительство финансовой организации является обязательным:

- для заключения госконтрактов;

- при исполнении госзаказов;

- для участия в торгах, конкурсах, тендерах и пр.

выдача гарантий входит в число банковских операций на основании п. 8 ч. 1 ст. 5 ФЗ № 395-1.

Документы и основания для бухгалтерского учета банковских гарантий

Регулируются операции по банковской гарантии гражданским и банковским законодательством. В этих же нормативно-правовых актах можно найти ответ на вопрос, ставится ли на учет банковская гарантия.

В Гражданском кодексе положения, регламентирующие такое финансовое обязательство, прописаны в главе 23 (параграф 6, ст. 168, 169, 374 — 379, ст. 429 ГК РФ). Выдача банковской гарантии кредитными организациями относится к операциям банка (п. 8 ч. 1 ст. 5 ФЗ от 02.12.1990 № 395-1).

При заключении договора поставки не допускается указывать условие о банковской гарантии, если нет основания предполагать, что гарантийные обязательства будут получены от гаранта на определенных условиях (Определение ВС РФ по делу № 305-ЭС16-14210 от 30.01.2017). Но когда речь заходит о государственных закупках в соответствии с нормативами закона о Федеральной контрактной системе, условие о гарантии, выдаваемой в качестве обеспечения исполнения контракта, является обязательным. Об этом говорится в ст. 96 44-ФЗ. Заказчик обязан включать в документацию о закупке, извещение о заказе, приглашении принять участие в определении поставщика закрытым способом требование об обеспечении исполнения контракта (ч. 1 ст. 96 44-ФЗ). Исключением являются ситуации, определенные в ч. 2 ст. 96 44-ФЗ.

В ч. 3 ст. 96 прописано, что такое обеспечение исполнения контракта предоставляется в виде банковской гарантии. Она должна соответствовать требованиям, установленным в ст. 45 44-ФЗ. Поставщик имеет возможность предоставить банковскую гарантию в качестве обеспечения исполнения госконтракта и в виде денежных средств, переведя нужную сумму на расчетный (лицевой) счет, указанный организацией-заказчиком. Способ гарантии своих обязательств определяет сам участник закупки.

ВАЖНО!

С 01.07.2019 участники закупки смогут предоставлять банковскую гарантию и в качестве обеспечения заявки.

Банковская гарантия — цели налогообложения

При налоговом учете операций в рамках правоотношений, связанных с применением банковских гарантий, нужно иметь в виду, что:

- НДС в рамках операций, связанных с применением банковских гарантий, не начисляется (подп. 3 п. 3 ст. 149 НК РФ).

Безусловно, данное правило не касается начисления НДС на поставляемые бенефициаром товары, если это предполагается в силу закона (при работе по ОСН) или по договоренности сторон.

- Бенефициар при получении оплаты от банка в счет исполнения обязательств принципала включает ее в доходы точно так же, как если бы товары оплачивались принципалом без применения банковской гарантии (то есть как выручку от реализации собственной продукции или услуг).

- Принципал относит расходы, возникающие при взаимодействии с банком-гарантом (в виде комиссии, к примеру), на выбор (но с учетом характеристик гарантируемого актива и содержания правоотношений с бенефициаром по существу):

- к прочим расходам;

- к внереализационным расходам.

Вне зависимости от выбранного варианта, расходы должны признаваться равномерно в течение срока действия независимой гарантии (письмо Минфина России от 11.01.2011 № 03-03-06/1/4).

То, каким образом принципал — с учетом данного требования — отражает издержки по банковской гарантии в бухгалтерских регистрах, имеет нюансы. Рассмотрим их.

Как отразить получение и выдачу у принципала и бенефициара

Отражение банковской гарантии в бухгалтерском учете находится в прямой зависимости от вида финансового обязательства, для обеспечения которого она была выдана. Есть ряд ситуаций, для которых необходима выдача гарантии:

- Для обеспечения исполнения условий по оплате приобретаемых активов и имущества (МПЗ и ОС).

- Для страховки выполнения кредитов, займов и прочих долговых обязательств.

- Для поручительства при возвращении авансового платежа, так как многие исполнители ставят условие о необходимости предоставления аванса.

- Для гарантирования реализации прочих обязанностей.

Проводки для банковской гарантии в бухучете формируются исходя из сложной системы юридических взаимоотношений между принципалом и бенефициаром. Проводки составляются для правоотношений:

- выдача и использование гарантии;

- заключение соглашения, юридически не зависящего, но обеспечиваемого гарантией.

Учет гарантии у бенефициара

Когда бенефициар получил банковскую гарантию, он сам принимает решение, как ее использовать. Выбор заказчика, применить или списывать банковское обеспечение, зависит от того, исполнил ли принципал-поставщик свои обязательства.

Расчеты заказчика и поставщика регулируются контрактом. Бенефициар получает отдельную выгоду при предоставлении банковской гарантии, так как гарант определяет свои обязательства по выплате перед организацией до момента полного завершения взаиморасчетов (п. 1 ст. 378 ГК РФ). Именно поэтому для бухгалтерского учета используют забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Обеспечение списывается с забаланса в случае исполнения сторонами своих обязательств. Аналитика ведется по каждому полученному обеспечению.

Пример проводок у бенефициара: получение и списание гарантии

Для коммерческих и некоммерческих организаций необходимо применение корреспондирующих проводок. Представим, что ООО «Идеальный заказчик» закупило у ООО «Идеальный поставщик» продукцию в размере 500 000,00 руб. В таблице показано, как отразить в бухгалтерском учете бенефициара предоставленное банком обеспечение.

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 008 | — | 500 000,00 | Учет полученной гарантии |

| 62 | 90 | 500 000,00 | Поставка продукции заказчику |

Допустим, покупатель просрочил оплату, и поставщик обратился в банк с требованием об уплате задолженности принципала в сумме, определенной в гарантии. Бухгалтерские проводки будут такими:

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 51 | 76 | 500 000,00 | Получение денежных средств от гаранта |

| 76 | 62 | 500 000,00 | Зачет задолженности |

| — | 008 | 500 000,00 | Списание обеспечения по оплате с забаланса |

В случае своевременной оплаты бенефициару нет необходимости обращаться к гаранту за возмещением долга. В учете будут сформированы бухгалтерские записи по получению и последующему списанию обеспечения на 008 счете забаланса.

Бухгалтерский учет у принципала

Учет гарантии в бухгалтерии принципала строится на двух позициях:

- Гарантия банка не должна учитываться принципалом. Логика такова: гарантия предназначается не для принципала, а для бенефициара, а выдает ее третья сторона — банк. То есть гарантийные обязательства получены для кредитора и выданы кредитным учреждением, а не самим принципалом. Поэтому организации-принципалу нет смысла отражать эти обязательства на забалансовых счетах 008 и 009.

- Гарантийные обязательства надлежит проводить в бухгалтерском учете.

Это необходимо для того, чтобы отразить изменение организации-кредитора в случае передачи обязательств по выплате задолженности гаранту. Отражение в учете обеспечения позволяет в дальнейшем проводить операции по применению штрафных санкций к должнику.

С точки зрения аналитики, отражение гарантийного обеспечения необходимо, так как это делает финансовую и бухгалтерскую отчетность более прозрачной и позволяет просмотреть образовавшуюся кредиторскую задолженность принципала в разрезе аналитического учета.

Бухучет банковских гарантий у бюджетников

Учет банковских гарантий в бюджетном учреждении имеет особенности. При проведении конкурсных и аукционных процедур на поставку товаров, работ или услуг организация-заказчик устанавливает обязательное требование к обеспечению заявок. Оно может быть передано участником закупки как путем внесения денежных средств на расчетный (лицевой) счет заказчика, так и предоставлением банковской гарантии. На основании п. 351 Инструкции № 157н, бухгалтерский учет банковской гарантии, полученной в качестве обеспечения заявки, производится на забалансовом счете 10 «Обеспечение исполнения обязательства». В Письме Минфина от 27.07.2014 № 02-07-07/31342 говорится, что денежные средства, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также как обеспечение исполнения контракта, на забалансовом счете 10 учитывать не нужно.

В бюджетном учреждении учет в бухгалтерии банковской гарантии производится строго в день наступления гарантийной ответственности. Сумма должна совпадать по стоимости с теми обязательствами, исполнение которых гарантировано. В день прекращения гарантийно-финансовых условий проводится уменьшение установленной суммы на 10 счете забаланса.

Регистрируем банковскую гарантию в бюджетном учете

Учетные процедуры для бюджетников отличаются от коммерческих операций. Во-первых, учет банковских гарантий в бухгалтерском учете бюджетного учреждения зависит от формы предоставления:

- в виде денежных средств на расчетный счет — используем счет 304 01 по КФО 3, так как это средства во временном распоряжении;

- в виде документа от банка-гаранта — применяем забалансовый счет 10 «Обеспечение исполнения обязательств».

Бюджетные заказчики обязаны предъявлять требования об обеспечении заявок и контрактов при проведении электронных конкурсов и аукционов. Исполнитель направляет обеспечение в форме денежных средств на временное распоряжение или в виде документального подтверждения от банка-гаранта. Учет гарантийных обязательств в бюджете ведется в соответствии с инструкцией 157н от 01.12.2010 (п. 351 инструкции). Для фиксации денежных гарантийных средств забалансовые счета не применяются (письмо Минфина № 02-07-07/31342 от 27.07.2014).

Бухгалтерские записи формируются в день предоставления гарантии. Сумма всегда равна тем обязательствам, которые страхует банк-гарант. Как только действие страховки заканчивается, бухгалтер списывает обеспечение с 10 забалансового счета. Вот основные проводки для учета банковской гарантии в бюджетном учреждении:

| Бухгалтерская запись | Примечание | Обоснование |

| Обеспечение в виде перечисления денежных средств | ||

| Дт 3 201 11 510 Кт 3 304 01 73Х | Одновременное увеличение забалансового счета 17 (АнКВИ, КОСГУ 510) | Получение обязательства |

| Дт 3 304 01 83Х Кт 3 201 11 610 | Одновременное увеличение забалансового счета 18 (АнКВИ, КОСГУ 610) | Возврат средств поставщику после полного исполнения контракта |

| Обеспечение в виде банковской гарантии | ||

| Дт 2 201 11 510 Кт 2 205 41 660 | Увеличение забалансового счета 10 датой предоставления обеспечения | Поступление гарантийного финансирования |

| Дт 2 205 41 560 Кт 2 401 10 140 | Принятие гарантийных средств в качестве дохода учреждения | |

Проводки для бюджетных учреждений

Поступившие от кредитной организации (банка) денежные средства, направленные на исполнение, необходимо отражать в бухучете бюджетного учреждения проводками:

| Дебет | Кредит | Описание операции |

| 2.201.11.510 | 2.205.41.660 | Денежные средства, поступившие на лицевой счет бюджетного учреждения (уплата бенефициару суммы, на которую выдана банковская гарантия) |

| 2.205.41.560 | 2.401.10.140 | Начисление дохода в размере обеспечения по банковской гарантии в случае ее поступления в распоряжение бюджетного учреждения |

Бухгалтерский учет операций по предоставлению и сопровождению банковских гарантий

Одной из причин является высокая надежность банковских гарантий, к тому же банкам этот вид деятельности приносит доход в виде комиссионного вознаграждения и не требует немедленного отвлечения средств из оборота. (Приводится фрагмент статьи. Полную версию читайте в журнале)

Терминология вопроса

Согласно положениям Гражданского кодекса РФ банковская гарантия представляет собой один из способов обеспечения исполнения обязательств, но при этом имеет самостоятельный характер и не зависит от основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство.

Определимся в терминах, применяемых в настоящей статье.

Банковская гарантия — письменное обязательство банка-гаранта, предусматривающее осуществление платежа в пользу бенефициара при получении от последнего требования, предъявленного в соответствии с условиями гарантии.

Бенефициар — юридическое или физическое лицо, в пользу которого выдана банковская гарантия.

Банк-гарант, гарант — кредитная организация, выдающая банковскую гарантию.

Договор — договор о предоставлении банковской гарантии, заключаемый банком с принципалом.

Покрытие — денежные средства, предоставленные принципалом, в качестве обеспечения в соответствии с заключенным банком договором о предоставлении банковской гарантии.

Принципал — юридическое или физическое лицо, в обеспечение обязательств которого банк-гарант выдает банковскую гарантию.

Счета для учета операций с банковскими гарантиями

Бухгалтерский учет операций по предоставлению банковских гарантий осуществляется в соответствии с Положением Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

В Плане счетов бухгалтерского учета в кредитных организациях для отражения операций по предоставлению банковских гарантий выделены следующие счета:

315хх, 316хх «Прочие привлеченные средства кредитных организаций», «Прочие привлеченные средства банков-нерезидентов» (счета пассивные) — используются для учета перечисленного банком-принципалом покрытия в банк. Счета открываются в валюте перечисленного покрытия и в разрезе каждого договора.

324хх «Просроченная задолженность по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам» (счет активный) — используется для учета просроченной задолженности по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам с выделением счетов второго порядка по заемщикам — кредитным организациям и банкам-нерезидентам. Аналитический учет ведется в разрезе заемщиков и договоров.

32403 «Резервы на возможные потери» (счет пассивный) — используется для учета резервов на возможные потери по просроченным кредитам, депозитам и прочим размещенным средствам. Аналитический учет ведется в разрезе заемщиков и договоров.

42309–42315, 42609–42615 «Прочие привлеченные средства физических лиц», «Прочие привлеченные средства физических лиц — нерезидентов» (счета пассивные) — используются для учета принятого от принципала — физического лица покрытия по выданным банком-гарантом гарантиям. Счета открываются в валюте полученного покрытия и в разрезе каждого договора.

428хх–440хх «Прочие привлеченные средства» (счета пассивные) — используются для учета принятого от принципала, не являющегося кредитной организацией, покрытия по выданным банком-гарантом гарантиям. Счета открываются в валюте полученного покрытия и в разрезе каждого договора.

458хх «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам» (счет активный) — используется для учета просроченной задолженности по предоставленным клиентам кредитам и прочим размещенным средствам. По счетам второго порядка просроченная задолженность учитывается по группам заемщиков. Аналитический учет ведется в разрезе заемщиков и договоров.

45818 «Резервы на возможные потери» (счет пассивный) — используется для учета резервов на возможные потери по просроченным кредитам и прочим размещенным средствам. Аналитический учет ведется в разрезе заемщиков и договоров.

47411 «Обязательства по уплате процентов» (счет пассивный) — используется для учета процентов, начисленных по счетам полученного покрытия. Счета открываются в валюте счета покрытия и в разрезе каждого договора.

47423 «Требования по прочим операциям» (счет активный) — используется для учета расчетов по начисленным комиссиям за выдачу банковских гарантий. Аналитический учет ведется в разрезе договоров.

47425 «Резервы на возможные потери» (счет пассивный) — используется для учета созданных в соответствии с нормативными актами Банка России резервов на возможные потери по условным обязательствам кредитного характера. Аналитический учет ведется в разрезе заемщиков и договоров.

47426 «Обязательства банка по уплате процентов» (счет пассивный) — используется для учета процентов, начисленных по счетам полученного покрытия. Счета открываются в валюте счета покрытия и в разрезе каждого договора.

60315 «Суммы, выплаченные по предоставленным гарантиям и поручительствам» (счет активный) — используется для учета сумм, уплаченных банком-гарантом бенефициару по выданной гарантии. Счета открываются в валюте платежа по гарантии и в разрезе каждой выданной гарантии.

60324 «Резервы на возможные потери» — используется для учета резервов на возможные потери по уплаченным бенефициару суммам по выданным гарантиям. Счета открываются в разрезе гарантий, по которым осуществлены гарантированные платежи.

70601 «Доходы» (счет пассивный), на котором открываются лицевые счета:

70601 (12301) «Комиссия, полученная за выдачу гарантии» для учета комиссии, полученной от принципала за выдачу гарантии;

70601 (16305) «Доходы от восстановления сумм резервов на возможные потери»;

70601 (17202) «Доходы прошлых лет, выявленные в отчетном году, по другим банковским операциям и сделкам».

70606 «Расходы» (счет активный), на котором открываются лицевые счета:

70606 (214хх) «Проценты, уплаченные по прочим привлеченным средствам»;

70606 (217хх) «Проценты, уплаченные по прочим привлеченным средствам клиентов — физических лиц», на которых отражаются проценты, уплаченные по счетам прочих привлеченных средств, на которых учитывается покрытие по выданным банком гарантиям;

70606 (25302) «Другие операционные расходы на отчисления в резервы на возможные потери».

91315 «Выданные гарантии и поручительства» (счет пассивный) — используется для учета обязательств кредитной организации по выданным гарантиям. Аналитический учет ведется в разрезе выданных гарантий.

91311 «Ценные бумаги, принятые в обеспечение по размещенным средствам» (счет пассивный) — используется для учета ценных бумаг, принятых в залог по выданной гарантии. Аналитический учет ведется в разрезе каждого договора залога.

91312 «Имущество, принятое в обеспечение по размещенным средствам» (счет пассивный) — используется для учета имущества (кроме ценных бумаг), принятого в залог по выданной гарантии. Аналитический учет ведется в разрезе каждого договора залога.

91414 «Полученные гарантии и поручительства» (счет активный) — используется для учета полученных гарантий или поручительств по выданным гарантиям. Аналитический учет ведется в разрезе каждого договора гарантии/поручительства.

91801 «Задолженность по межбанковским кредитам, депозитам и прочим размещенным средствам, списанная за счет резервов на возможные потери».

91802 «Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери» (счета активные) — используются для учета списанной за счет резерва задолженности принципала по осуществленным банком-гарантом гарантированным платежам. Аналитический учет ведется в разрезе каждого договора.

Бухгалтерский учет операций с банковскими гарантиями

Рассмотрим типовые проводки банка, проводящего операции по предоставлению банковских гарантий.

Выдача гарантии

Обязательства кредитной организации по выданной банковской гарантии отражаются в бухгалтерском учете следующей проводкой:

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

Кт 91315 «Выданные гарантии и поручительства».

В бухгалтерском учете гарантия отражается в день вступления гарантии в силу, указанный в гарантии, или при наступлении условия вступления гарантии в силу, указанного в гарантии.

Если условиями гарантии предусмотрено, что она вступает в силу с даты выдачи, то гарантия отражается в бухгалтерском учете в день передачи гарантии принципалу.

Оплата принципалом комиссии за выдачу гарантии производится в соответствии с тарифами банка следующими проводками.

В день вступления гарантии в силу либо в последний календарный день месяца либо в соответствии с условиями договора, заключенного с принципалом, оформляется проводка по начислению комиссионного вознаграждения банку за выдачу гарантии:

Дт 47423 «Расчеты по начисленным комиссиям за выдачу банковских гарантий»

Кт 70601 (12301) «Комиссия, полученная за выдачу гарантии».

Оплата комиссионного вознаграждения банку за выдачу гарантии может быть произведена в день поступления денежных средств на корреспондентский счет банка либо в день списания суммы покрытия со счета принципала. Данная операция оформляется следующей проводкой:

Дт корреспондентский счет, расчетный счет, текущий счет

Кт 47423 «Расчеты по начисленным комиссиям за выдачу банковских гарантий».

Создание резерва на возможные потери по выданным гарантиям

Обязательства банка по выданным банковским гарантиям, отраженные на внебалансовых счетах, подлежат резервированию на основании профессионального суждения о категории качества в порядке, предусмотренном Положением Банка России от 20.03.2006 № 283-П.

Бухгалтерский учет формирования резерва на возможные потери осуществляется следующим образом:

Дт 70606 (25302) «Другие операционные расходы на отчисления в резервы на возможные потери»

Кт 47425 «Резервы на возможные потери по выданным гарантиям».

Проводка формируется в день постановки выданной гарантии на внебалансовый учет/в дату переклассификации элемента расчетной базы резерва в более высокую категорию качества.

Восстановление (уменьшение) резерва на возможные потери осуществляется следующей проводкой, которая формирутся в день списания (частичного списания в случае проведения платежа) гарантии с внебалансового учета/в день переклассификации элемента расчетной базы резерва в более низкую категорию качества:

Дт 47425 «Резервы на возможные потери по выданным гарантиям»

Кт 70601 (16305) «Доходы от восстановления сумм резервов на возможные потери».

Изменение предела ответственности

Если договор о предоставлении банковской гарантии (далее — договор) предусматривает уменьшение предела ответственности по гарантии, то при изменении предела ответственности банка по выданной гарантии в дату уменьшения суммы выданной гарантии производится проводка по уменьшению суммы гарантии:

Дт 91315 «Выданные гарантии и поручительства»

Кт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи».

Учет обеспечения и покрытия

При выдаче гарантии согласно условиям заключенного с принципалом договора банк может принять покрытие в виде денежных средств или обеспечение в виде залога ценных бумаг, имущества, драгоценных металлов и другого имущества.

Если договор предусматривает перечисление принципалом в банк покрытия по выданной банком гарантии, то бухгалтерский учет поступивших денежных средств осуществляется на счетах по учету прочих привлеченных средств главы А Плана счетов бухгалтерского учета в кредитных организациях следующим образом:

Дт корреспондентский счет, расчетный счет, текущий счет

Кт 428хх–440хх «Прочие привлеченные средства»

Кт 42309–42315 «Прочие привлеченные средства физических лиц», 42609–42615 «Прочие привлеченные средства физических лиц — нерезидентов»

Кт 315хх «Прочие привлеченные средства от кредитных организаций», 316хх «Прочие привлеченные средства от банков-нерезидентов».

Проводка формируется в день поступления денежных средств на корреспондентский счет банка либо в день списания суммы покрытия со счета принципала.

Обеспечение в форме залога векселей, ценных бумаг и иных видов обеспечения отражается на соответствующих внебалансовых счетах главы В Плана счетов бухгалтерского учета в кредитных организациях в соответствии с требованиями Банка России.

Обеспечение, представленное в виде залога имущества в сумме оценочной стоимости предмета залога, указанной в договоре залога, отражается на внебалансовых счетах следующей проводкой:

Дт 99998 «Счета для корреспонденции с пассивными счетами при двойной записи»

Кт 91312 «Имущество, принятое в обеспечение по размещенным средствам».

Обеспечение в виде залога ценных бумаг на сумму оценочной стоимости ценных бумаг, указанной в договоре залога, отражается проводкой:

Дт 99998 «Счета для корреспонденции с пассивными счетами при двойной записи»

Кт 91311 «Ценные бумаги, принятые в обеспечение по размещенным средствам».

Отражение в бухгалтерском учете суммы предоставленного обеспечения в виде гарантии или поручительства в соответствии с договором гарантии или поручительства оформляется проводкой:

Дт 91414 «Полученные гарантии и поручительства»

Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи».

Возврат части покрытия в случае уменьшения предела ответственности по гарантии осуществляется следующими проводками в дату уменьшения суммы выданной гарантии:

Дт 315хх «Прочие привлеченные средства от кредитных организаций», 316хх «Прочие привлеченные средства от банков-нерезидентов»

Дт 42309–42315 «Прочие привлеченные средства физических лиц», 42609–42615 «Прочие привлеченные средства физических лиц — нерезидентов»

Дт 428хх–440хх «Прочие привлеченные средства»

Кт корреспондентский счет, расчетный счет, текущий счет.

Если условиями подписанного договора с принципалом либо других договоров, направленных на минимизацию рисков банка по выданной гарантии, на сумму размещенного покрытия предусмотрено начисление процентов, то осуществляются следующие проводки:

Дт 70606 (214хх) «Проценты, уплаченные по прочим привлеченным средствам»

Кт 47426 «Обязательства банка по уплате процентов по счету покрытия»

или

Дт 70606 (217хх) «Проценты, уплаченные по прочим привлеченным средствам клиентов — физических лиц»

Кт 47411 «Обязательства по уплате процентов».

Данные проводки оформляются в последний рабочий день месяца (если другая периодичность начисления процентных доходов не установлена учетной политикой кредитной организации).

Проценты на сумму размещенного покрытия начисляются со дня, следующего за днем внесения соответствующей суммы покрытия на счет учета покрытия, по день, определенный договором с принципалом включительно. При расчете суммы причитающихся процентов количество дней в году принимается равным 365(366) по договорам, заключенным с принципалами в соответствии с законодательством Российской Федерации. В договорах, заключаемых с принципалами — нерезидентами Российской Федерации в соответствии с законодательством страны их пребывания, может указываться любая согласованная сторонами база начисления процентов (360, 365 или 366 дней).

Выплата принципалу процентов, начисленных на сумму покрытия, осуществляется следующим образом. В день выплаты, определенный соответствующим договором, необходимо произвести доначисление процентов по счету покрытия в соответствии с предыдущей проводкой. Далее осуществляются следующие бухгалтерские проводки:

Дт 47426 «Обязательства банка по уплате процентов по счету покрытия» или

Дт 47411 «Обязательства по уплате процентов»

Кт корреспондентский счет, расчетный счет, текущий счет.

Выплата по гарантии

Если банк осуществляет выплаты денежных средств в пользу бенефициара по выданной гарантии, то учет этих сумм осуществляется следующим образом:

Дт 60315 «Суммы, выплаченные банком по предоставленным гарантиям»

Кт корреспондентский счет, расчетный счет, текущий счет.

Одновременно с предыдущей проводкой или в дату снятия гарантии с внебалансового учета осуществляется списание обязательства по гарантии:

Дт 91315 «Выданные гарантии и поручительства»

Кт 99998 «Счета для корреспонденции с пассивными счетами при двойной записи».

Списание обязательства по гарантии оформляется на сумму гарантии или в части произведенной оплаты.

Согласно ст. 378 ГК РФ обязательство гаранта перед бенефициаром по гарантии прекращается:

1) уплатой бенефициару суммы, на которую выдана гарантия;

2) окончанием определенного в гарантии срока, на который она выдана;

3) вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

4) вследствие отказа бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств.

При этом прекращение обязательства гаранта по основаниям, указанным в подп. 1, 2 и 4, не зависит от того, возвращена ли ему гарантия.

Таким образом, обязательство по предоставленной гарантии списывается с внебалансового учета в следующих случаях, в зависимости от того, какое из обстоятельств наступит ранее:

— в конце операционного дня, указанного в гарантии как дата окончания действия гарантии;

— в день возврата оригинала гарантии в распоряжение гаранта;

— в день получения копии гарантии с отметкой бенефициара о прекращении обязательств по гарантии;

— в день получения письменного уведомления от бенефициара о прекращении обязательств гаранта по гарантии;

— в день полного исполнения гарантом обязательств по гарантии;

— в день получения документов, предъявление которых удовлетворяет условиям прекращения обязательств по гарантии.

Списание обеспечения

В день снятия гарантии с учета осуществляется снятие с учета обеспечения по гарантии при условии отсутствия неисполненных обязательств принципала по договору.

Списание обеспечения в виде имущества в сумме остатка по счету 91312:

Дт 91312 «Имущество, принятое в обеспечение по размещенным средствам»

Кт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи».

Списание обеспечения в виде залога ценных бумаг в сумме остатка по счету 91311:

Дт 91311 «Ценные бумаги, принятые в обеспечение по размещенным средствам»

Кт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи».

Списание предоставленных гарантий или поручительств в сумме остатка по счету 91414:

Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи».

Кт 91414 «Полученные гарантии и поручительства».

В случае реализации банком прав по договору залога/гарантии/поручительства списание обеспечения по выданной гарантии осуществляется в дату получения исполнения по договору залога/гарантии/поручительства соответственно.

Создание резерва на возможные потери по гарантийным операциям

Суммы, уплаченные кредитной организацией бенефициару по банковским гарантиям, признаются ссудами в целях Положения Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (далее — Положение № 254-П). Поэтому по ним следует создавать резерв на возможные потери на основании профессионального суждения о категории качества в порядке, предусмотренном указанным Положением:

Дт 70606 (25302) «Другие операционные расходы на отчисления в резервы на возможные потери»

Кт 60324 «Резервы на возможные потери по гарантийным операциям».

Проводка оформляется в дату осуществления платежа бенефициару по банковской гарантии.

Налоговый учет

Отражение гарантии от банка нужно делать как в бухгалтерском, так и в налоговом учете организации. Налоговый учет банковских гарантий производится в соответствии с нормами НК РФ. Вознаграждение учитывается в составе прочих затрат, связанных с выпуском и реализацией различной продукции, и в качестве расходов иного характера.

Налоговый кодекс РФ предполагает сдачу в ИФНС отчетности, включающей расходы по банковской гарантии в период ее фактического предоставления, а не по срокам выплат по ней денежных сумм. В налоговом учете датой получения банковской гарантии считается день подписания договора (основного соглашения) о выдаче гарантийных обязательств клиенту.

Налоговый учет гарантий банка имеет ряд нюансов. Приобретение товаров, работ и услуг по контракту сопряжено с начислением НДС, за исключением продукции, не облагаемой налогом на добавленную стоимость. Операции по применению гарантий банка не облагаются НДС (подп. 3 п. 3 ст. 149 НК РФ).

После получения оплаты гарантии за неисполненные поставщиком обязательства от банка-гаранта бенефициар-заказчик включает ее в доходы аналогично тому, как учитывалась бы оплата принципала без использования банковской гарантии.

Принципал вправе учитывать расходы по гарантии (комиссию гаранту) для целей налогового учета либо как прочие расходы, либо в качестве внереализационных расходов. В любом из указанных случаев затраты признаются в течение всего срока действия банковской гарантии равными частями (Письмо Минфина РФ № 03-03-06/1/4 от 11.01.2011).

Учет затрат на получение банковской гарантии

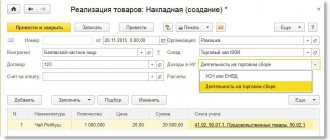

Затраты на вознаграждение гаранту за предоставление банковской гарантии отразите документом Операция. Введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В нашем примере затраты связаны с вознаграждением по банковской гарантии в счет обеспечения оплаты аренды в течении 6 мес., поэтому используется счет 97.21.

Проводки в учете принципала при неисполнении обязательства

Нередко возникают ситуации, когда принципал не успел выполнить обязательства по контракту, после чего бенефициар обращается в банк для получения у гаранта положенных ему по контракту денежных средств. Гарант уведомляет об этом принципала и информирует о прекращении действия гарантийных обязательств. Принципал обязан возместить банку ту сумму, которую тот перевел бенефициару.

Если принципалу необходимо признать регрессивное требование банка в бухгалтерском учете, то операции при неисполнении обязательств отражаются бухгалтерскими записями:

| Дебет | Кредит | Описание операции |

| 60 | 76 | Получение регрессивного требования гаранта |

| 76 | 51 | Погашение задолженности перед банком |

Учет неисполненных обязательств у принципала

Кредитная организация после выплаты банковской гарантии выставляет претензионные требования к принципалу. В адрес должника направляется претензия с требованием возместить стоимость гарантийных обязательств, перечисленных кредитору.

Регрессное банковское требование отражается в бухучете принципала следующими записями:

| Операция | Дебет | Кредит |

| Требования гаранта признаны в учете | 60 | 76 |

| Обязательства перед банком погашены | 76 | 51 |

Бухучет оплаты комиссии за выдачу гарантии

Для гаранта выдача обеспечения по контракту является источником дохода, следовательно, принципалу придется заплатить определенную комиссию за выдачу банком гарантии. Такая комиссия может быть фиксированной, а также начисляться в процентном соотношении от суммы по контракту или иными методами.

В соглашении о банковской гарантии банк вправе прописать различные условия по выплате обязательств. К примеру, может быть установлена обязанность для принципала по единовременному или равномерно распределенному на весь период действия гарантии платежу.

Банковская гарантия (БГ): понятие

Этим термином обозначают поручительство третьих лиц, в рассматриваемой ситуации – именно банка, который, как гарант, обязуется перечислить кредитору требуемую сумму в случае, если возникнут нарушения исполнителем контрактных условий (ст. 368 ГК РФ). Основным нарушением, как правило, считают несвоевременную уплату возникшей задолженности. Все аспекты гарантийной выплаты фиксируют в договоре о выдаче БГ, составляемом на специальном бланке. Оформляется он между заемщиком-исполнителем (принципалом) и банком (гарантом) в пользу кредитора-поставщика (бенефициара).

При оформлении БГ каждая сторона преследует свою выгоду:

- бенефициар гарантированно получит означенную сумму даже при невыполнении условий сделки;

- гарант получает комиссионное вознаграждение за предоставление гарантии;

- принципал приступает к выполнению работ или приобретает актив.

Принципал оплачивает комиссию за выдачу БГ. И хотя это могут быть весомые затраты, в отдельных случаях оформление гарантии становится обязательным условием и единственной возможностью для получения контракта.

Проводки для отражения комиссии по банковской гарантии

Порядок отражения комиссии зависит от момента приобретения и постановки на учет приобретаемого имущества.

Если комиссия банку перечислена до момента постановки на учет купленных активов и до момента перечисления денежных средств принципалом, то вознаграждение кредитной организации включается в состав расходов на приобретение имущества — в его стоимость (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01).

Покажем на примере. ООО «Заря» приобретает сооружение у ООО «Актив». Стоимость имущества — 1 500 000,00 рублей. ООО «Заря» предоставляет продавцу гарантию от банка. Комиссия гаранта составляет 3% от стоимости имущества — 45 000,00 рублей. Вознаграждение необходимо оплатить единовременно. Обязательство выдается сроком на один месяц. Сделка завершена, все взаиморасчеты произведены в срок, гарантийные обязательства не применялись.

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 76 | 51 | 45 000,00 | Перечисление комиссии гаранту |

| 08 | 76 | 45 000,00 | Величина комиссии включена в стоимость сооружения |

| 08 | 60 | 1 500 000,00 | Отражение стоимости сооружения в составе внеоборотных активов |

| 01 | 08 | 1 545 000,00 | Отражение стоимости сооружения в составе ОС принципала |

Если гарантийные обязательства предоставили после формирования стоимости имущественного актива, то изменить сумму учтенного актива, включив величину вознаграждения гаранту в первоначальную стоимость имущества, уже нельзя.

Если комиссию банка, которая была уплачена до формирования первоначальной стоимости актива, включат в состав прочих расходов, то это может повлиять на исчисленный налог на имущество. В 2020 году налог на имущество считается по новым правилам. Из базы исключается все движимое имущество. А значит, при приобретении объекта недвижимости списание вознаграждения банка на прочие расходы может повлечь искажение налоговой базы.

Бухгалтерские записи будут такими: Дт 91.2 Кт 76 — учет комиссии банку, величина которой не включена в первоначальную стоимость купленного объекта.

Налоговый Кодекс РФ: учет и особенности учета банковской гарантии

Стоит изначально отметить, что банк-гарант не предъявляет НДС при предоставлении гарантий. Налоговый Кодекс РФ в пп.1 п.1 ст.146 предусматривает положение, согласно которого объектом обложения НДС является реализация услуг, производимая на территории РФ. Но в то же время, не подлежит обложению НДС банковская гарантия, которую выдает банк-гарант, что прописывает Налоговый Кодекс в п.п.3 п.3 ст.149. Следовательно, учет гарантии зависит от того, для каких целей она была привлечена. Помимо этого, выступает гарантом банк либо страховая компания, также имеет значение.

Налоговый учет может предусматривать предоставление гарантии банком-гарантом как расходы, связанные с оплатой услуг банка, которые включены в состав иных расходов, которые связаны с производством и/или реализацией, что указано в п.п.25 п.1. ст.264 (Налоговый Кодекс РФ).

Положения ст.318-320 НК РФ определяют, что метод начисления расходов должен учитывать их в том отчетном периоде, к которому эти расходы относятся, независимо от того, в каком периоде производилась фактическая выплата денежных средств и/или иная форма оплаты. В то же время, расходы при кассовом методе учитываются после того, как была фактическая оплата, что подтверждает Налоговый Кодекс РФ в п.3 ст.273.

Ниже приведено тематическое видео, которое поможет разобраться в вопросе:

Банковская гарантия может быть выдана для приобретения Материально-Производственного Сырья (МПЗ). Например, материалов, сырья, товаров для производства и т.д. Такая продукция с точки зрения бухгалтерского учета должны приниматься согласно фактической себестоимости, которая равна сумме затрат относительно приобретения продукции без учета НДС, осуществленных фактически. В этом случае вознаграждение банку-гаранту должно быть включено в фактическую себестоимость МПЗ, приобретенных организацией.

Не являются редкостью случаи, когда обязательства по договору были выполнены поставщиком, в то время, как у покупателя нет возможности оплатить приобретаемый товар ввиду недостаточного количества денежных средств. В подобных ситуациях банковская гарантия, предоставленная контрагенту, позволяет произвести отсрочку платежа без прерывания хозяйственного процесса.

Как утверждает Минфин, Налоговый Кодекс в своих положениях не предусматривает выполнение условия относительно подачи в органы Налоговой службы гарантии банка, который территориально зарегистрирован там же, где и налогоплательщик. В таких случаях сумма предназначающегося гаранту вознаграждения должна быть включена в группу прочих расходов. Налоговый учет ту же сумму должен учитывать, как внереализационные расходы, о чем указывает Налоговый Кодекс РФ в пп.15 п.1 ст.265.

Оцените статью: (1 оценок, среднее: 5,00 из 5)

Сохраните ссылку чтобы не потерять, она Вам понадобиться:

Особенности учетной политики

Вознаграждение гаранту по договору займа необходимо отразить в учетной политике организации. При заключении договора займа одним из условий соглашения может быть обязательное оформление гарантийных обязательств. В таких случаях издержки несет сам заемщик. Порядок действий указан в ПБУ 15/2008 «Учет расходов и займов по кредитам». Заемщик обязан закрепить выбранный метод в учетной политике. Затраты на вознаграждение можно отнести к прочим расходам (п. 7 ПБУ 15/2008) или равномерно признать дополнительные расходы по займам в составе прочих расходов (п. 8). Сделать это можно только во время действия самого договора займа. Корреспонденция счетов бухгалтерского учета не изменится от выбора способа распределения издержек и будет такой:

| Записи | Описание операции | |

| Дебет | Кредит | |

| 91.2 | 76 | Отражение полной или частичной комиссии банка |

| 76 | 51 | Учет уплаченной суммы вознаграждения гаранта |

Методологию списания можно представить схематично: