Как распределяются права и обязанности при оформлении банковской гарантии

Банковская гарантия (или поручительство банка) — это обязательства кредитной организации оплатить договор третьей стороны, если та не выполнит его условия. Широко используется в госзакупках, таким способом поставщики гарантируют исполнение контрактов или участие в торгах. Гарантийные обязательства оформляются документально. Представляют собой один из инструментов страхования рисков.

При оформлении участвуют три стороны:

- принципал;

- бенефициар;

- гарант.

Трехстороннее сотрудничество взаимовыгодно. Каждая из сторон имеет определенные бонусы. Конечно, оформление гарантийных обязательств не всегда удобно и выгодно для основного должника — принципала. Но в некоторых случаях получение банковской гарантии — это единственный способ заключить контракт. К примеру, она необходима для осуществления закупочной деятельности в рамках 44-ФЗ. Получить выгодный государственный или муниципальный контракт без оформления не получится.

Стороны банковской гарантии:

| Сторона сделки | Определение | Условия участия |

| Принципал | Это основной должник, который должен исполнить обязательства, определенные договором, кредитом, контрактом. По инициативе принципала оформляется гарантия. | Для должника получение банковской гарантии является допуском к заключению договора или получения кредита. При отсутствии гарантийных обязательств принципал не будет допущен к торгам или закупкам. Получая допуск, компания заключает контракт или получает нужный актив. |

| Бенефициар | Кредитор должника. Это компания или лицо, в пользу которого будет выплачена гарантия, если принципал не исполнит обязательства. | Полностью застрахован от финансовых рисков. Условия договора либо исполняются полностью, либо бенефициар получает компенсацию в виде гарантии. Она выплачивается даже при частичном неисполнении договора. |

| Гарант | Кредитно-финансовая организация. Например банк, страховая компания, финансовое учреждение. Субъект, обязующийся оплатить гарантийные обязательства принципала. | Получает комиссионное вознаграждение. Например, в виде процента от суммы гарантии или в фиксированном размере. Плата за предоставления гарантийных обязательств является для кредитного учреждения дополнительным источником дохода. |

Документы и основания для бухучета гарантий

Все сделки и операции компании должны найти соответствующее отражение в бухгалтерском учете. Оформление банковской гарантии — не исключение. Но независимо от того, на каких счетах бухучета будут отражены операции, необходимы подтверждающие документы.

По гл. 23 ГК РФ, договор между принципалом и гарантом не является обязательным условием сотрудничества. Например, порядок предоставления банковской гарантии прописывается в основном контракте. Но банки требуют подписать отдельный договор на предоставление гарантии. Именно этот документ и будет основанием на отражение банковской гарантии в бухгалтерском учете.

БГ выдается в виде бумажного документа или оформляется электронный сертификат. Оба документа имеют одинаковую юридическую силу. Но электронный обязательно должен быть заверен усиленными квалифицированными подписями сторон. И электронный, и бумажный варианты должны раскрывать ключевые условия предоставления. Это сумма гарантии, срок действия, условия предоставления и размер комиссионных.

Отражение банковской гарантии в бюджетном учете

Но перед тем, как отразить БГ в бухгалтерском учете бюджетного учреждения, надо удостовериться, что гарантия зарегистрирована в реестре банковский гарантий Единой информационной системы для закупок товаров, работ и услуг. В указанном реестре обязательно должна содержаться такая информация, как реквизиты банка-гаранта, срок действия БГ, а также сумма, которую гарант выплатит бенефициару при неисполнении принципалом условий контракта.

Согласно специальной Инструкции №157Н в бюджетном учреждении банковские гарантии учитываются на забалансовом счете номер 10, который и предназначен для обеспечения исполнения обязательств. При этом важно помнить, что банковская гарантия по сумме обязательно должна равняться величине обязательств, которые она обеспечивает. И если пришла банковская гарантия, проводки в бюджетном учете выглядят следующим образом.

Когда происходит зачисление, БГ отражается на забалансовом счет «десять», как увеличение на сумму обязательства со знаком «плюс». Когда срок действия обязательства прекращается, то выглядит это как уменьшение данного забалансового счета на сумму обязательства со знаком «минус». При этом движение, как по дебету, так и по кредиту, не предполагается.

Получение гарантий: учет у бенефициара

Для отражения полученной банковской гарантии в бухгалтерском учете бенефициара предусмотрен отдельный забалансовый счет 008. Принимать стоимость гарантии на балансовые счета нельзя.

При получении отразите сумму на счете 008 «Обеспечения обязательств и платежей полученные», операцией по дебету. Необходимо предусмотреть аналитический учет по каждому полученному обеспечению. Списание банковской гарантии при полном исполнении обязательств отражайте кредитовым оборотом по счету 008.

Бухгалтерский учет банковской гарантии полученной:

О некоторых особенностях банковских гарантий

Банковская гарантия широко используется для:

- Обеспечения обязательств во время участия в конкурсных и тендерных процедурах. Такая гарантия дает заказчику уверенность в том, что контрагент, которые победил и выиграл контракт, будет исполнять взятые на себя обязательств согласно установленным срокам.

- Гарантирования выполнений обязательств. Такой вид банковского гарантийного документа предстает в виде залога, а когда не выполняются требования, гарантирует бенефициару, что компенсация будет получена.

- Того, чтобы выступить поручительством для возвращения авансового платежа. Это связано с тем, что одним из требований фирм исполнителей в большинстве случаев является необходимость предоставления аванса. Это приводит к определенным рискам для бенефициара. Поэтому данный гарантийный документ дает возможность при определённых обстоятельствах вернуть авансовый платеж.

Перед тем, как осуществить отражение банковской гарантии в бухгалтерском учете бюджетного учреждения, нужно проверить ее обязательную регистрацию в государственном реестре. Для этого нужно зайти на специальный сайт, на котором находится информация о том:

- Где расположен и как называется банковская организация с указанием ее ИНН.

- Какую сумму денежных средств должно уплатить учреждение, которое выступает в роли гаранта, в случае невыполнения условий исполнителем договора или контрактного соглашения.

- Какой термин действительности банковской гарантии. Это один из наиболее важных пунктов.

Для того, чтобы произвести учет банковской гарантии в казенном учреждениии в бюджетном, в реестре можно найти сведения про данные принципала (его фактический адрес, полное название, идентификационный номер). Там же можно ознакомиться с копией контракта, для исполнения которого предоставляется гарантийный документ. Весь перечень документации должен быть завизирован специальной электронной подписью.

Получение гарантий: учет у принципала

Мнения чиновников, ставится ли на учет банковская гарантия принципала, разнятся. Одни специалисты считают, что должники не должны отражать гарантийные обязательства в своем учете. Это объясняется тем, что принципал не получает деньги по факту. Гарантия оформляется для бенефициара. И выдает ее кредитная организация, а не сам принципал. Следовательно, оснований составлять проводки по банковской гарантии в бухучете нет.

Второе мнение обязывает принципала отражать банковское поручительство на забалансовых счетах. Какой именно счет будет использовать компания, следует определить в учетной политике. Например, счет 008 или 009 «Обеспечения обязательств и платежей выданные».

Необходимость отражать в бухучете принципала обусловлена тем, что это позволяет показывать информацию:

- о смене кредитора;

- о начислении дополнительных санкций за неисполнение договора;

- об изменении условий предоставления банковской гарантии.

ВАЖНО!

Если получение банковской гарантии отнесено в разряд крупных сделок, раскрытие информации о ней обязательно в бухгалтерской отчетности. Необходимо организовать достоверный учет гарантийных обязательств на забалансовых счетах.

Как вести бухгалтерский учет у принципала

Считается, что БГ должна учитываться на забалансовом счете 008 и 009, но это не совсем так, потому что обеспечение получено для кредитора и выдавалось не лично им, а гарантом. В итоге, не нужно вести учёт самостоятельно.

Нужно ли платить НДС? При выдаче банком или кредитной организацией нет (согласно 395-1–ФЗ). Это правило не распространяется на те, что выданы страховой компанией.

Несмотря на то, что сама гарантия не облагается подоходным налогом, она выдаётся для операций, которые им облагаются. При этом, если финальная операция осуществляется без НДС, то и применить к вычету входной НДС невозможно.

Если возникла необходимость обеспечения банковской гарантией обязательств по оплате продукции, формируются следующие проводки:

- Перечислить вознаграждение гаранту: Дт 76, Кт 51.

- Внести в состав прочих расходов: Дт 91, Кт 76.

- Учесть сумму вознаграждения гаранту в общей стоимости товара: Дт 41, Кт 76. Принять товары к учету: Дт 41, Кт 60.

- Если погашена задолженность перед кредитующей организацией, но возникла перед гарантом: Дт 60, Кт 76.

Если обязательства по возврату заемных средств обеспечиваются банковской гарантией, проводки должны быть такие:

- Получить займ: Дт 51, Кт 66.

- Проценты по договору займа внесены в состав расходов: Дт 91, Кт 66.

- Задолженность перед гарантом в части возмещения суммы, выплаченной им кредитору: Дт 66, Кт 76.

Неисполнение обязательств: особенности учета

Если обязательства основного должника не исполнены в срок либо не в полном объеме, то наступает гарантийный случай. То есть бенефициар предъявляет претензионные требования в адрес гаранта.

Требования оформляются документально. Кредитор должен направить письменное обращение гаранту. К письму следует приложить документы, подтверждающие наступление гарантийного случая. То есть бумаги, подтверждающие факт неисполнения обязательств. Это могут быть акты, заключения комиссий, фотографии и прочее.

Гарант рассматривает претензии бенефициара и принимает решение. Если претензия принята, то в бухучете бенефициара отражают следующие операции:

Пример отражения в бухучете бенефициара

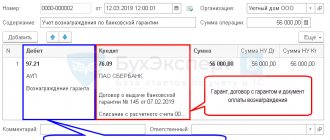

ООО «Покупатель» и АО «Поставщик» заключили договор на поставку товара с отсрочкой платежа. АО «Поставщик» затребовало предоставить гарантию на полную сумму поставки товара — 800 000 рублей.

У бенефициара (АО «Поставщик») учет банковской гарантии в бухгалтерии будет следующим:

| Операция | Дебет | Кредит | Сумма, руб. |

| Получена банковская гарантия от банка по договору с ООО «Покупатель» | 008 | — | 800 000 |

| Произведена отгрузка товара по договору | 62 | 90 | 800 000 |

Принципал (ООО «Покупатель») не выполнил обязательства по оплате поставки. По невыполнению обязательств бенефициар предъявил претензии банку. Банковская организация приняла претензионное обращение АО «Поставщик». Банковская гарантия была перечислена в пользу бенефициара в полном объеме.

Бенефициар отразил операции в учете:

| Операции | Дебет | Кредит | Сумма |

| Поступила банковская гарантия на расчетный счет | 51 | 76 | 800 000 |

| Отражен зачет полученных гарантий от банка в пользу долга по договору | 76 | 62 | 800 000 |

| Обеспечение оплаты по договору списано | — | 008 | 800 000 |

ВАЖНО!

При исполнении обязательств принципала в бухучете отражаются только проводки по забалансовым счетам.

Специфика банковских гарантийных документов

Для того чтобы произвести учет банковских гарантий в бюджетном учреждении, необходимо, прежде всего, понять механизм ее выдачи и специфические особенности документа.

В оформлении данного вида гарантийного обеспечения принимают участие три стороны, которые называются:

- Бенефициаром — так называют лицо, которое кредитует принципала.

- Принципалом — является должником согласно заявке или контрактного соглашения, функция исполнения которых лежит на банковской гарантии.

- Гарантом — выступает лицом, которое ответственно за выдачу гарантийного обеспечения и обязано уплатить кредитору денежные средства, если он предоставит официальное уведомление о необходимости их оплаты по условиям, прописанным в банковском гарантийном документе.

Производя учет банковской гарантии в казенном учреждении, следует знать, что ее нельзя отозвать по желанию гаранта, который ее выдал. Также бенефициар не может передать третьему лицу, которое не является участником этой односторонней сделки, право требовать, чтобы обязательства, согласно гарантии, были исполнены. И она признается независимой от заявки или контракта, для обеспечения которых существует.

Кроме того, цена такого документа обеспечения довольно приемлема и доступна, если сравнивать ее с другими подобными финансовыми инструментами.

Выбрав такой вид обеспечения, как банковская гарантия, учет в бухгалтерии бюджетного учреждения не зависит от ее разновидностей, наиболее распространенными среди которых считаются:

- Гарантийные документы, которые обеспечивают определенный контракт или договор (внешнеэкономической направленности, на кредитование или займ)

- Для обеспечения тендерных отношений по государственным закупкам.

- Для произведения таможенного платежа.

- Гарантии, которые призваны обеспечить возврат авансового платежа.

Обязательным требованием для банковских гарантий является их внесение в специальный государственный реестр таких документов. Без него она считается недействующей и неправомочной.

Учет неисполненных обязательств у принципала

Кредитная организация после выплаты банковской гарантии выставляет претензионные требования к принципалу. В адрес должника направляется претензия с требованием возместить стоимость гарантийных обязательств, перечисленных кредитору.

Регрессное банковское требование отражается в бухучете принципала следующими записями:

| Операция | Дебет | Кредит |

| Требования гаранта признаны в учете | 60 | 76 |

| Обязательства перед банком погашены | 76 | 51 |

Пример учета у принципала

Между ООО «Море» и ООО «Солнце» заключен договор поставки на сумму 3 000 000 рублей. По условиям договора ООО «Море» оформило банковскую гарантию в кредитной организации на сумму 3 миллиона рублей на 1 календарный месяц.

Условия договора ООО «Море» не исполнило, и банк оплатил 3 миллиона в пользу ООО «Солнце». Кредитная организация предъявила регрессное требование. В бухучете принципала сделаны следующие записи:

| Операция | Дебет | Кредит | Сумма |

| Требования гаранта признаны в учете | 60 | 76 | 3 000 000 |

| Обязательства перед банком погашены | 76 | 51 | 3 000 000 |

Учет в бюджетной сфере

Разъяснения, как вести учет банковских гарантий в бюджетном учреждении дали чиновники в официальном письме Минфина от 27.07.2014 № 02-07-07/31342.

Операцию отражают на забалансе:

Основания для списания: исполнитель выполнил условия контракта или нарушил их либо контракт был расторгнут в установленном порядке.

ВАЖНО!

При залоговой форме обеспечения, осуществляемой на основании ст. 96 закона № 44-ФЗ, отражение денежных поступлений на забалансовом счете 10 недопустимо!

Исполнитель нарушил условия контракта, банк перечислил деньги бюджетной (автономной) организации, бухгалтерский учет банковской гарантии, полученной в таком случае:

- Дт 2.201.11.510 Кт 2.205.41.660 — отражено поступление денежных средств от банка по официальной гарантии на расчетный счет. Одновременное увеличение забалансового 17 КОСГУ 140;

- Дт 2.205.41.560 Кт 2.401.10.140 — начислен доход на поступившие денежные средства по банковской гарантии.

Порядок учета банковских гарантий

Действующие законодательные нормы выдвигают несколько принципов учета банковских гарантий в отчетности бюджетных организаций:

- Учет операции происходит строго в день получения гарантийного документа;

- Сумма, прописанная в документе, должна в полной мере соответствовать обязательствам контракта госзакупок;

- В день окончания финансовых обязательств осуществляется списание суммы гарантии с забалансового счета 10

Для того чтобы отразить поступившие по гарантии средства в бухгалтерском учете используется такая система проводок:

1)Дт 2.201.11.510 Кт 2.205.41.660 — денежные средства, поступившие на лицевой счет БУ (уплата бенефициару суммы, на которую выдана БГ);

2)Дт 2.205.41.560 Кт 2.401.10.140 — начисление дохода в размере обеспечения по БГ в случае ее поступления в распоряжение бюджетного учреждения.

Учет в казенных учреждениях

Банковская гарантия, учет в бухгалтерии казенных учреждений производится иначе. Средства при поступлении на расчетный счет учитываются по КФО 3, так как поступают во временное распоряжение и обязательны к перечислению в доход бюджета. Бухгалтерские проводки по операциям зависят от полномочий, переданных конкретному казенному учреждению, по администрированию средств бюджета.

Проводки для учета в казенном учреждении отражены в таблице:

| Операция | Дебет | Кредит | Примечания |

| Средства по банковской гарантии поступили в установленном порядке | КИФ 3 201 11 510 | гКБК 3 304 01 730 | Для ПБС, РБС, ГРБС и администраторов доходов бюджета |

| Средства гарантии перечислены в бюджет | гКБК 3 304 01 830 | КИФ 3 201 11 610 | |

| Начислена прибыль от поступления средств в бюджет | КДБ 1 209 40 560 | КДБ 1 401 10 140 | Для администраторов бюджета |

| Отражены расчеты администратором доходов бюджета | КДБ 1 304 04 140 | КДБ 1 209 40 660 | Только для администраторов с ограниченными полномочиями |

| Сумма гарантии зачислена в бюджет | КДБ 1 210 02 140 | КДБ 1 209 40 660 | Только для администраторов с полными полномочиями |

Банковская гарантия: налоговый учет

Определим, как вести налоговый учет банковской гарантии в 2020 году:

- Налог на прибыль. Банковские гарантии не учитываются в базе для расчета налога на прибыль до момента ее поступления в денежной форме и начисления дохода. Такие указания содержатся в подпункте 2 пункта 1 статьи 251 НК РФ.

- НДС. Сумма банковской гарантии не учитывается в расчете базы для налога на добавленную стоимость. Почему? Денежные средства, поступившие по гарантии банка, не являются доходом от реализации товаров или оказания услуг, поэтому не должны быть учтены в расчетах НДС.

- УСН. Средства гарантии, учтенные на забалансовом счете 10, включать в расчет налоговой базы не следует (статья 251, 346.15 НК РФ), так как это обязательство, а не доход. При зачислении денег на расчетный счет по банковской гарантии сумму следует отразить при расчете доходов УСН. Поступления включаются в состав внереализационных доходов при расчете единого налога.

Отражаем банковскую гарантию в налоговом учете

При налоговом учете банковских гарантий соблюдаем нормы Налогового кодекса РФ. Регистрация поступлений фиксируется как прочие издержки на выпуск и реализацию продукции. В ряде налоговых отчетов есть раздел, где отражается учет банковской гарантии в налоговом учете, — расходы по обеспечению необходимо демонстрировать в ИФНС в том отчетном периоде, когда она была фактически предоставлена. Отражаем по факту предоставления, а не по срокам выплат. День получения гарантийных обязательств — это дата подписания соглашения с банком-гарантом.

При налоговом учете обеспечения не забывайте о следующих правилах:

- Закупка товаров, работ и услуг по госконтракту сопровождается начислением НДС. Исключением является не облагаемая налогом продукция.

- Применение гарантийных опций не облагается НДС (пп. 3 п. 3 ст. 159 НК РФ).

- Гарантийная оплата, перечисленная гарантом за недобросовестные действия принципала, включается бенефициаром в доходы точно так же, как учитывались бы негарантийные поступления.

- Расходы на банковскую гарантию — комиссия банку — учитываются в целях налогового учета как прочие или внереализационные расходы.

- Затраты на обеспечение признаются равными частями на весь срок действия соглашения с гарантом (письмо Минфина РФ № 03-03-06/1/4 от 11.01.2011).

Учет комиссии по банковской гарантии

Оформление банковской гарантии — это платная услуга. Комиссия, которую назначит банк, является одним из источников дохода кредитно-финансовой организации. Размер платы за предоставление гарантийных обязательств формируется так:

Причем банк вправе установить особый порядок погашения комиссионного сбора. Например, принципал оплатит комиссию одной суммой. Либо плата за банковскую гарантию начисляется ежемесячно, по аналогии с кредитными платежами. Все эти условия должны быть закреплены в договоре о предоставлении банковской гарантии.

Комиссию можно принять к учету двумя способами:

- Включить банковскую гарантию в стоимость имущества. Такой порядок допускается только при условии, что гарантия выдана до принятия имущественного актива на баланс. После того как актив принят к бухгалтерскому учету, включать гарантию в первоначальную стоимость имущества не допускается.

Типовые проводки:

| Операция | Дебет | Кредит |

| Комиссия перечислена в пользу банка-гаранта | 76 | 51 |

| Комиссионное вознаграждение учтен в составе вложений во внеоборотные активы | 08 | 76 |

| Отражены иные вложения во внеоборотные активы | 08 | 60 |

| Актив принят к учету (имущество отражено в составе основных средств) | 01 | 08 |

- Отнести затраты по оплате комиссии на прочие расходы компании. Такой способ используется, если комиссия по банковской гарантии предъявлена по имуществу, уже принятому на баланс.

Типовые проводки:

| Операция | Дебет | Кредит |

| Комиссионный сбор отражен в составе прочих затрат компании | 91-2 | 76 |

Два вида проводок для отражения комиссии по банковской гарантии при покупке имущества

Поставщик дорогостоящего оборудования или продавец здания может поставить обязательным условием при заключении договора с покупателем наличие банковской гарантии. В бухучете покупателя вознаграждение гаранту будет признаваться расходом. Однако учет этого расхода будет различным в зависимости от того, в какой момент он осуществлен: до постановки купленного имущества на учет или после него. В каждом случае применяется свой набор бухгалтерских проводок по отражении комиссии за выдачу банковской гарантии.

- Вознаграждение гаранту уплачено до того, как приобретенное имущество отразили на счетах бухучета.

Какие используются проводки по учету банковской гарантии у принципала в такой ситуации? Сумма вознаграждения гаранту включается в стоимость приобретенного актива, так как этот расход непосредственно связан с его приобретением (п. 6 ПБУ 5/01«Учет материально-производственных запасов», п. 8 ПБУ 6/01 «Учет основных средств»).

Для такого случая применяется следующий набор проводок:

Указанная учетная схема отражает проводки по оплате банковской гарантии и по ее отражению в составе кредиторской задолженности до момента перечисления денег принципалом.

ПАО «Современные технологии» планирует приобрести офисное здание стоимостью 150 364 199 руб. у ООО «Недвижимость+». В качестве обеспечения обязательств покупатель предоставил продавцу банковскую гарантию.

Условия предоставления гарантии:

- вознаграждение банку (4% от суммы сделки) — 6 014 568 руб. (150 364 199 руб. × 4%);

- срок действия гарантии — 1 месяц;

- порядок уплаты комиссии — единовременно всей суммой.

ПАО «Современные технологии» уплатило комиссию и выкупило у продавца недвижимость. В бухучете произведены записи:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 76 | 51 | 6 014 568 | Перечислена комиссия банку-гаранту |

| 08 | 76 | 6 014 568 | Сумма вознаграждения гаранту учтена в стоимости здания |

| 08 | 60 | 150 364 199 | Стоимость здания отражена в составе внеоборотных активов |

| 01 | 08 | 156 378 767 (150 364 199 + 6 014 568) | Здание учтено в составе основных средств принципала |

О нюансах налогового учета банковской гарантии рассказываем в этой статье.

- Гарантия выдана после того, как стоимость актива была сформирована.

Здесь нормы бухучета не позволяют учесть сумму вознаграждения гаранта в первоначальной стоимости актива. После того как учетная стоимость имущества сформирована, изменять ее не разрешается.

В такой ситуации признается прочий расход и производятся проводки:

Ситуация опасная, если вознаграждение гаранту, уплаченное до того, как первоначальная стоимость актива будет сформирована, будет учтено в составе прочих расходов. Это вызовет искажение величины налога на имущество, который рассчитывается по данным бухучета. Учитывая, что с 2021 года из налогооблагаемой базы исключается стоимость движимого имущества, неправомерное списание вознаграждения гаранту в составе прочих расходов исказит базу по налогу на имущество, если покупатель приобрел недвижимость.