Что такое неустойка как объект бухгалтерского учета?

Неустойка — это определенная законом или договором штрафная санкция за неисполнение обязательств одной стороной соглашения перед другой (другими). С точки зрения бухгалтерского учета неустойку правомерно считать:

- прочим доходом получающей стороны (п. 7 ПБУ 9/99);

- прочим расходом обязанной стороны (п. 11 ПБУ 10/99).

Неустойки как доходы отражаются в учете в том отчетном периоде, в котором появились правоустанавливающие документы, на основании которых сформировалась неустойка. Таким документом может быть, например, решение суда или двусторонний акт участников договора (п. 16 ПБУ 9/99). Неустойка как доход или расход должна быть отражена в бухгалтерском балансе до фактических расчетов сторон (п. 76 положения по приказу Минфина России от 29.07.1998 № 34н).

Основной бухгалтерский счет для формирования проводок по неустойкам — 76. Изучим, каким образом он и его субсчета используются для отражения операций, связанных с уплатой хозяйствующим субъектом неустойки (либо получения им соответствующего дохода от контрагента).

Бух проводки по судебным решениям

Рубрика «Вопросы и ответы» Вопрос №1.

Компенсируются ли издержки получения юридической помощи или оплаты труда специалиста при использовании в судебном разбирательстве штатного юриста? Заработная плата штатного юриста при участии его в процессе не относится к судебным издержкам и компенсируемыми расходами не является.

Получение компенсации выигравшей стороной возможно при заключении с юристом гражданско-правового договора. В должностной инструкции юриста не указывается обязанность представления интересов в суде. Вопрос №2.

Можно ли оспорить размер расходов, предъявляемых управляющим должнику при проведении банкротства? Можно, при условии их явной несоразмерности – превышения суммы над стоимостью имущества должника, имеющегося для покрытия расходов. Должник имеет право обратиться с заявлением к контролирующему процедуру судебному органу. Вопрос №3.

Учет судебных расходов в бухгалтерском учете

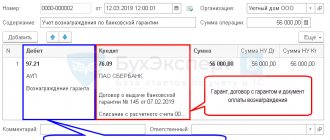

Оплачены присужденные или признанные штрафные санкции. Платежное поручение (0401060),Выписка банка по расчетному счету. 76-2 51, 76 Уплачена сумма претензии поставщикам и подрядчикам, в том числе зачетом встречных взаимных требований.

Платежное поручение (0401060),Выписка банка по расчетному счету,Акт зачета встречных взаимных требований. 91-2 76 Отражены штрафные санкции, подлежащие уплате службе судебных приставов. Решение о присуждении штрафных санкций,Бухгалтерская справка (0504833).

76 51 Оплачены расходы, связанные с исполнительным производством. Платежное поручение (0401060),Выписка банка по расчетному счету. 79-2 76-2 Переданы расчеты по претензиям обособленным подразделениям.

Авизо 76-2 79-2 Отражены расчеты по претензиям, переданные обособленными подразделениями.

Учет судебных издержек и штрафных санкций

Покрытие расходов осуществляется за счет должника и не компенсируется третьими лицами.

В состав расходов при одобрении судебного органа включают:

- Вознаграждение управляющему.

- Оплата текущей деятельности в виде почтовых, канцелярских, транспортных расходов.

- Суммы, необходимые для публикации в Вестнике уведомлений о начале процедуры.

- Средства, затрачиваемые на проведение открытых торгов имущества должника.

- Оплаты услуг оценщиков, аудиторов, экспертов и прочие.

При определении сумм расходов учитывается обоснованность затрат, разумная величина и соразмерность результату.

Бухгалтерские проводки по судебным решениям

При покрытии расходов возникают несколько вариантов погашения.

Порядок действий Компенсация расходов Пошлина уплачена истцом, заявление не представлено в суд Возврат осуществляется территориальным отделением ИФНС до истечения 3 лет Пошлина уплачена, исковое заявление удовлетворено в досудебном порядке Сумма пошлины и издержек в ряде случаев возвращают по отдельному иску Исковые требования удовлетворены частично Расходы, понесенные истцом, компенсируются частично, в части признания иска или на усмотрение суда Ответчик не имеет обязанности по уплате госпошлины Компенсации подлежат только издержки, сумма госпошлину истцу не покрывается Не подлежат покрытию расходы, понесенные истцом в порядке досудебного рассмотрения требований. В составе расходов часто возникают затраты на услуги адвокатов, юристов. Суды не признают подобные расходы и не относят за счет проигравшей процесс стороны.

Бухгалтерские проводки по учету расчетов по претензиям

ПБУ 10/99 возмещение причиненных организацией убытков принимается к бухгалтерскому учету в суммах, присужденных судом или признанных организацией.При этом в соответствии с п.

18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).Следовательно, необходимые записи в бухгалтерском учете должны быть отражены на дату вступления решения суда в законную силу:Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям»- 1 393 203, 52 руб. — признан расход в виде просроченной арендной платы.По мере погашения задолженности в учете необходимо будет сделать следующую запись:Дебет 76, субсчет «Расчеты по претензиям» Кредит 51- 100 000 руб. — перечислена (частично) сумма в счет погашения задолженности.

Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

Сторона договора, которая обязана возместить контрагенту убытки посредством выплаты неустойки, сформирует следующие проводки:

- Дт 91.2 Кт 76 (неустойка признана на основании правоустанавливающего документа);

- Дт 76 Кт 51 (неустойка перечислена в сроки, определенные законом или договором).

Если неустойка выплачивается физлицу наличными, то это будет отражено проводкой: Дт 76 Кт 50.

В предусмотренных законом случаях при расчетах с физлицом не только уплаченные неустойки — штрафы (пени) отражаются в учете, но и начисленные на них налоги и взносы.

Так, если получатель неустойки — физическое лицо, не зарегистрированное как ИП, то дополнительно могут быть составлены следующие корреспонденции:

- Когда неустойка возникла в рамках правоотношений по договору, выплаты по которому облагаются страховыми взносами (например, по договору ГПХ на выполнение работ физлицом):

- Дт 76 Кт 68 (начислен НДФЛ за неустойку);

- Дт 68 Кт 51 (НДФЛ уплачен);

- Дт 91.2 Кт 69 (на сумму неустойки начислены взносы — пенсионные и медицинские, в соответствии с подп. 1 п. 1 ст. 420 НК РФ);

- Дт 69 Кт 51 (взносы уплачены).

- Когда неустойка возникла в рамках прочих правоотношений:

- Дт 76 Кт 68 (начислен НДФЛ);

- Дт 68 Кт 51 (НДФЛ уплачен).

В качестве примера такой неустойки можно привести компенсацию физлицу по договору долевого строительства (письмо Минфина России от 15.09.2017 № 03-04-06/59629). Взносы на данный вид неустоек не начисляются.

Уплатить НДФЛ в обоих указанных случаях нужно не позднее чем на следующий день после проведения расчетов (п. 6 ст. 226 НК РФ). Взносы при их наличии — как обычно, до 15-го числа месяца, идущего за тем, когда были произведены расчеты.

Учет пеней в бухгалтерском учете

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

Дебет счет 99 – Кредит счета 68, субсчет «НДС»

Соответственно, перечисление суммы начисленных пеней отразится бухгалтерской записью:

Дебет счета 68, субсчет «НДС» — Кредит счета 51 и др.

А при начислении пени по налогу при УСН бухгалтерская проводка, соответственно, будет:

Дебет счета 99 – Кредит счета 68, субсчет «УСН»

При начислении пени по взносам бухгалтерские проводки будет также состоять из дебета счета 99, а вот по кредиту нужно указывать счет 69 «Расчеты по социальному страхованию и обеспечению»

Неустойка по трудовому договору: как учесть НДФЛ и взносы?

Если речь идет о выплате неустойки физлицу по трудовому договору (в общем случае — в связи с задержкой зарплаты), то в бухгалтерском учете будут отражены другие проводки:

- Дт 91 Кт 73 (неустойки работодателя перед работником по зарплате начислены);

- Дт 73 Кт 51 или 50 (неустойки выплачены).

Применение проводок, связанных, в свою очередь, с начислением НДФЛ и социальных взносов на неустойки по трудовым договорам, характеризуется определенными нюансами.

Неустойка по трудовому договору не облагается НДФЛ, если она начислена в пределах норм, установленных положениями ст. 236 ТК РФ. Это прописано в п. 3 ст. 217 НК РФ и подтверждается Минфином России в письме от 28.02.2017 № 03-04-05/11096.

Если коллективным соглашением или конкретным трудовым договором установлены более высокие нормативы, то НДФЛ также не начисляется на проценты. Но если таких нормативов не установлено на предприятии, то при фактической выплате более высокой компенсации НДФЛ начисляется на разницу между данной компенсацией и нормативами, прописанными в ТК РФ (письмо Минфина России от 28.11.2008 № 03-04-05-01/450).

Взносы на неустойку по трудовому договору в общем случае всегда начисляются (письмо Минтруда России от 27.04.2016 № 17-4-ООГ-701). Хотя в судебной практике встречаются и противоположные позиции (например, постановление Президиума ВАС РФ от 10.12.2013 № 11031/13). Но строго говоря, по букве закона взносы начислять нужно и — во избежание судебных споров — рекомендуется.

Если нужно отразить в учете НДФЛ на неустойку по договору — проводки применяются следующие:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

- Дт 73 Кт 68 (НДФЛ по неустойке удержан);

- Дт 68 Кт 51 (НДФЛ уплачен).

Страховые взносы отражаются теми же проводками, что и в случае с гражданско-правовым договором.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов. Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Как учесть неустойку управомоченной стороне?

В свою очередь, сторона, которая получает неустойку контрагента по договору, отразит в бухгалтерском учете следующие проводки:

- Дт 76 Кт 91.1 (неустойка признана судом или сторонами в соответствии с оправдательным документом);

- Дт 51 Кт 76 (неустойка зачислена на расчетный счет фирмы).

Отметим, что по счету 76 управомоченной стороне (к слову, как и обязанной) имеет смысл использовать отдельный субсчет для учета неустоек и прочих штрафных санкций по гражданско-правовым договорам — 76.2.

Отдельными нюансами характеризуется установление обязанности фирмы начислять НДС на полученную неустойку (если налогоплательщик работает по ОСН). Данный вопрос весьма спорный. Полезно будет ознакомиться с аргументами за и против начисления НДС при правоотношениях с образованием неустойки.

Списание со счета по решению суда проводки

Учет госпошлины Судебные расходы в виде госпошлины, понесенные истцом и подлежащие взысканию по решению арбитражного суда с ответчика, на дату вступления в силу решения суда относятся истцом на прочие доходы и отражаются записью по кредиту счета 91 в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами» (п. 7 ПБУ 9/99 «Доходы организации»). Соответственно, в учете ответчика уплаченные истцу суммы компенсации судебных издержек относятся к прочим расходам и отражаются в учете также на дату вступления в силу решения суда.Проводки по отражению суммы возмещенной госпошлины будут аналогичны проводкам, сделанным в учете по отражению признания расхода в виде просроченной арендной платы:Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Расчеты по претензиям»- 26 932,04 руб.

И поэтому сталкиваются со злостными должниками среди них. Когда все попытки урегулирования этой ситуации исчерпаны, руководству фирмы не остается ничего другого, кроме как обращаться в суд за взысканием задолженности.

Рассмотрим ситуацию, когда суд принял решение в пользу взыскателя и помимо задолженности обязал должника вернуть судебные издержки и назначил пени.

Взыскание задолженности через суд (проводки)

Задолженность подотчетных лиц отражается по статье, указанной в действующем законодательстве.

Необходимо помнить, что налоговая сфера постоянно реформируется Если не все суммы были израсходованы, то остаток возвращают в кассу предприятия.

Если сумма была излишне потрачена, и есть подтверждения, что это было необходимо, то перерасход возвращают сотруднику.

Необходимость произведенных расходов проверяется и удостоверяется руководством компании.

Если денежные средства были получены работником на командировочные затраты, то сдать авансовый отчет и непотраченную сумму в бухгалтерию следует не позже, чем спустя 3 рабочих дня по возвращении.

Списание с расчетного счета по решению суда проводки

В бухгалтерском учете выполняются проводки: Дебет Кредит Описание операции Дт 68 Кт 50 (51) Оплата госпошлины Дт 91/2 Кт 68 Принятие госпошлины в составе расходов Дт 76/2 Кт 91/1 Подтверждение расходов по госпошлине судом Дт 51 Кт 76/2 Происходит возмещение расходов Теперь необходимо разобраться с НДС. Дело в том, что он был начислен с выручкой. Госпошлина не подлежит налогообложению.

А как быть с неустойкой и пенями? Дело в том, что эти суммы соединены напрямую с платежами за товары или услуги, следовательно, они должны сделать базу НДС больше.

Это прописано в письмах МФ №03-07-08/204, №03-07-11/214 и др.

При возбуждении судебного процесса о взыскании задолженности с должника, основная нагрузка ложится именно на плечи истца Следует оговориться, что судьи уже очень давно имеют другую позицию по данному вопросу, считая, что неустойка не подлежит обложению налогом.

Источник: https://zakon52.ru/spisanie-so-scheta-po-resheniyu-suda-provodki/

Неустойка и НДС: начислять ли налог?

Существует 2 противоположные точки зрения касательно данного вопроса:

- НДС начислять нужно, поскольку в соответствии с подп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС формируется за счет любых сумм, которые связаны с оплатой проданных товаров (и нет очевидных оснований рассматривать суммы неустойки как исключения).

- НДС начислять не нужно, поскольку соглашение о неустойке в соответствии со ст. 331 ГК РФ составляется отдельно от основного договора сторон. Поэтому неустойку не следует связывать с оплатой товаров (письмо Минфина России от 08.06.2015 № 03-07-11/33051).

Если говорить о разновидности неустойки, начисляемой на основании ст. 317.1 ГК РФ (о процентах за незаконное удержание денежных средств), то Минфин допускает начисление НДС на сумму такой неустойки при наличии связи между ней и оплатой товаров, не разъясняя вместе с тем конкретных критериев установления факта такой связи (письмо Минфина России от 03.08.2016 № 03-03-06/1/45600).

Таким образом, начислять или нет НДС, налогоплательщик определяет сам. Если объективно нет оснований считать неустойку связанной с получением оплаты за товар, налог не начисляется.

Существует множество разновидностей штрафных санкций: за просрочку платежа, за простой, за превышение лимитов и т.д. Определиться с начислением НДС на суммы различных видов неустоек поможет Путеводитель по налогам КонсультантПлюс. Вы можете воспользоваться бесплатным пробным доступом, если у вас пока нет К+.

Но если фирма считает иначе, то операции с НДС будут отражены (управомоченной стороной) в бухгалтерских регистрах с применением следующих проводок:

- Дт 91.2 Кт 76 (субсчет «НДС») — начислен НДС на сумму исчисленной неустойки;

- Дт 76 Кт 68 — начислен НДС на сумму полученной неустойки;

- Дт 68 Кт 51 — НДС с неустойки уплачен.

Неустойка по договору может быть списана управомоченной стороной. Изучим, какие проводки отражают это в учете.

Учет и налогообложение штрафов, пеней, неустоек по хозяйственным договорам у организации — должника

В бухгалтерском учете штрафы, пени, неустойки за нарушение договорных обязательств включаются в состав внереализационных расходов. Это определено пунктом 12 Приказа Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «расходы организации» ПБУ 10/99″ (далее ПБУ 10/99).

В соответствии с пунктом 14.2 ПБУ 10/99 штрафы, пени, неустойки принимаются к бухгалтерскому учету в суммах, присужденных судом, в том отчетном периоде, в котором вынесено решение судом об их взыскании.

В соответствии с Планом счетов и Инструкцией по его применению, утвержденных Приказом Минфина Российской Федерации от 31 октября 2000 года №94н, в бухгалтерском учете для отражения штрафов, пеней, неустоек предназначен счет 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы» в корреспонденции со счетами учета расчетов или денежных средств.

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 91-2″Прочие расходы» | Отражены штрафные санкции за нарушение договорных обязательств, присужденные судом | |

| Оплачены штрафные санкции за нарушение договорных обязательств | ||

Пример 1.

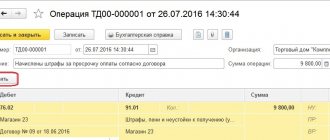

Организация «Вега» отгрузила партию товара организации «Дельта» на сумму 236 000 рублей (без НДС). По условиям договора за просрочку платежа за товар предусмотрен штраф в размере 50 000 рублей и пеней в размере 0,1% за каждый день просрочки. Организация «Дельта» оплату в срок не произвела, тем самым нарушив условия договора. Организация «Вега» выставила претензию на сумму штрафа в размере 50 000 рублей и пеней в размере 3 200 рублей. С выставленной претензией в свой адрес организация «Дельта» согласилась.

| Корреспонденция счетов | Сумма | ||

| Дебет | Кредит | ||

| 236 000 | Приняты к учету товары | ||

| 91-2 «Прочие расходы» | 53 200 | Получена претензия от поставщика | |

| 236 000 | Отражена оплата за товар | ||

| 53 200 | Перечислены штрафы, пени | ||

Окончание примера.

В целях исчисления налога на прибыль сумма штрафа, подлежащего уплате, учитывается в составе внереализационных расходов, не связанных с производством и реализацией, согласно подпункту 13 пункта 1 статьи 265 Налогового кодекса Российской Федерации (далее НК РФ).

Датой признания расходов в виде штрафа, пени, неустойки у налогоплательщика, определяющего доходы и расходы методом начисления, является дата признания штрафа организацией. Это следует из подпункта 8 пункта 7 статьи 272 НК РФ:

«дата признания должником либо дата вступления в законную силу решения суда — по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба)».

У организаций, определяющих доходы и расходы кассовым методом, расходы в виде штрафов, пеней и (или) иных санкций в целях налогообложения прибыли признаются после их фактической оплаты (пункт 3 статьи 273 НК РФ).

Обращаем внимание, что для признания штрафов, пеней, неустоек в составе внереализационных расходов необходим документ, который подтверждает факт нарушения договорных обязательств должником. То есть должно выполняться требование статьи 252 НК РФ, расходы должны быть обоснованны и документально подтверждены.

Начисление штрафных санкций осуществляется исходя из условий договора, либо по письменному требованию кредитора, либо по решению суда. Нужно ли выписывать счет-фактуру на сумму неустойки? В соответствии с пунктом 1 статьи 168 НК РФ при реализации товаров (работ, услуг) поставщиком выставляются покупателю соответствующие счета-фактуры. Но в случае начисления неустойки, никакой отгрузки товара, выполнения работ, оказания услуг не происходит, следовательно, поставщик на сумму штрафных санкций счет-фактуру не выписывает.

Обратите внимание, плательщик неустойки (покупатель), исчисленный с суммы неустойки НДС не вправе принять к вычету. Так как статья 171 НК РФ не предусматривает возможности принятия налогового вычета по НДС по такому основанию.

Согласно пункту 2 статьи 171 НК РФ вычету подлежат суммы налога, предъявленные организации по товарам, работам, услугам, имущественным правам приобретаемых для осуществления операций, признаваемых объектами налогообложения и по товарам (работам, услугам), приобретаемым для перепродажи.

Как видим, у организации нет оснований, чтобы зачесть уплаченный налог по штрафным санкциям.

Аналогичная точка зрения отражена в письме МНС РФ от 27 апреля 2004 г. № 03-1-08/1087/14.

Поэтому общую сумму санкций вместе с налогом в бухгалтерском учете организация относит на внереализационные расходы на дату письма о согласии уплатить санкции по договору.

В целях налогообложения прибыли организация учитывает суммы по претензии без НДС, так как все случаи, когда НДС можно учесть в расходах, перечислены в статье 170 НК РФ (Приложение №4).

Пример 2.

Организация «Вега» отгрузила организации ООО «Дельта» продукцию на сумму 295 000 рублей (в том числе НДС 45 000 рублей). В соответствии с договором ООО «Дельта» должна в течение 15 дней оплатить полученную продукцию. За каждый день просрочки ООО «Дельта» должна уплатить неустойку в размере 0,5% от стоимости продукции по договору. ООО «Дельта» задержала оплату на 10 дней. Организации была выставлена претензия. На выставленную претензию ООО «Дельта» дала согласие уплатить неустойку, исходя из условий договора.

| Корреспонденция счетов | Сумма, рублей | ||

Ответ

Если у вас в контракте прописана возможность удержать неустойку из денежного обеспечения контракта, то в учете ситуацию рекомендуем отразить проводками:

Дебет 3.201.11.510 Кредит 3.304.01.730 – Деньги обеспечения заявки поступили во временное распоряжение учреждения

Дебет 1.209.40.560 Кредит 1.401.10.140 – предъявлена неустойка по контракту

Дебет 3.304.01.830 Кредит 3.304.06.730

Дебет 1.304.06.830 Кредит 1.209.40.660 – проведен зачет неустойки в счет обеспечения заявки

Дебет 3.303.05.830 Кредит 3.201.11.610 — Деньги перечислены в доход бюджета

Данные проводки сделаны по аналогии зачета неустойки за счет обеспечения контракта для бюджетных учреждений, поэтому рекомендуем согласовать данный порядок для казенных учреждений у учредителя или финоргана.

Как учесть деньги в обеспечение заявки или исполнения контракта для закупок по Закону № 44-ФЗ

Ситуация:

как заказчику отразить в учете денежное обеспечение заявки и его возврат

Один из способов обеспечить заявку – денежный залог. Участник перечисляет его на счет:

- заказчика, если проходит конкурс или запрос предложений;

- оператора электронной площадки (ЭП), если заказчик проводит аукцион.

Это следует из положений пункта 7 статьи 42, частей 1, 2, 5, 8 статьи 44 Закона от 5 апреля 2013 № 44-ФЗ.

Читать дальше: Для выяснения личности на сколько могут задержать

Как заказчику учитывать обеспечение заявок, зависит от того, куда оно поступает – на его счет или счет оператора ЭП.

1. Обеспечение поступает на счет заказчика

Деньги, которые поступают для обеспечения заявки, отражайте на счете 304.01 «Расчеты по средствам, полученным во временное распоряжение» по КФО 3 «Средства во временном распоряжении» (п. 21, 267 Инструкции к Единому плану счетов № 157н). Учитывать деньги на забалансовом счете 10 «Обеспечение исполнения обязательств» не нужно (письмо Минфина России от 27 июня 2014 № 02-07-07/31342).

В каком порядке отражать обеспечение в учете, зависит от типа учреждения.

В учете казенных учреждений:

Учреждение обслуживает орган Казначейства России? Тогда деньги обеспечения заявки зачислят на лицевой счет с признаком 05 «Лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств» (подп. «д» п. 4, п. 8.2 Порядка, утвержденного приказом Казначейства России от 17 октября 2016 № 21н).

Если учреждение обслуживает финорган субъекта РФ или муниципального образования, деньги зачислят в порядке, который установлен соответствующим финорганом (ст. 220.1 Бюджетного кодекса РФ).

В учете средства от участника закупки отразите проводкой:

| № | Содержание операции | Дебет счета | Кредит счета |

| 1. | Деньги обеспечения заявки поступили во временное распоряжение учреждения | КИФ.3.201.11.510 одновременно увеличение забалансового счета 17 (код аналитики 510) | гКБК.3.304.01.730 |

Дальше эти деньги заказчик возвращает участникам закупки или перечисляет в доход бюджета (ч. 13 ст. 44 Закона от 5 апреля 2013 № 44-ФЗ, п. 3 ст. 41 Бюджетного кодекса РФ).

Если деньги возвращаете участнику, в учете сделайте проводку:

| № | Содержание операции | Дебет счета | Кредит счета |

| 1. | Деньги обеспечения заявки возвращены участнику | гКБК.3.304.01.830 | КИФ.3.201.11.610 одновременно увеличение забалансового счета 18 (код аналитики 610) |

Такой порядок установлен пунктом 106 Инструкции № 162н, пунктами 365, 367 Инструкции к Единому плану счетов № 157н.

Если деньги перечисляете в доход бюджета, в платежном документе укажите код 000 1 1600 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для нужд Российской Федерации» (письмо Минфина России от 17 сентября 2015 № 02-08-07/53443).

На месте 1–3-го разрядов кода доходов укажите код главного администратора, на месте 14–20-го разрядов – код подвида доходов.

В каком порядке отражать перечисление денег, зависит от полномочий администратора доходов бюджета:

| № | Содержание операции | Дебет счета | Кредит счета |

| Учреждению переданы полномочия по начислению доходов: | |||

| 1. | Деньги перечислены в доход бюджета | гКБК.3.304.01.830 | КИФ.3.201.11.610 |

| 2. | Начислен доход бюджета от средств обеспечения заявки | КДБ.1.209.40.560 | КДБ.1.401.10.140 |

| 3. | Администратор кассовых поступлений уведомлен об ожидаемом доходе (по извещению ф. 0504805) | КДБ.1.304.04.140 | КДБ.1.303.05.730 |

| 4. | Деньги зачислены в доход бюджета (по извещению ф. 0504805 от администратора кассовых поступлений) | КДБ.1.303.05.830 | КДБ.1.209.40.660 |

| Учреждению переданы все полномочия администратора доходов: | |||

| 1. | Деньги перечислены в доход бюджета | гКБК.3.304.01.830 | КИФ.3.201.11.610 |

| 2. | Начислен доход бюджета от средств обеспечения заявки | КДБ.1.209.40.560 | КДБ.1.401.10.140 |

| 3. | Деньги зачислены в доход бюджета | КДБ.1.210.02.140 | КДБ.1.209.40.660 |

Такой порядок следует из пунктов 86, 91, 104, 109, 120 Инструкции № 162н.

Можно ли взыскать неустойку по контракту из его обеспечения (залога, банковской гарантии)

Заказчик может удержать неустойку из денежного обеспечения контракта (письмо Минэкономразвития России от 30 июля 2015 № Д28и-2233).

Минфин России считает, что сделать это получится, только если такая возможность прописана в самом контракте. Разъяснения касаются неустойки из оплаты контракта, но применить их можно и для обеспечения.

Как заказчику и поставщику рассчитать и учесть штрафные санкции для контракта по Закону № 44-ФЗ

Как оплатить контракт за минусом неустойки

Ситуация:

вправе ли получатель бюджетных средств – казенное учреждение оплатить контракт за минусом суммы неустойки. Поставщик нарушил условия контракта

Да, вправе. Но только если учреждение – ПБС сразу перечислит деньги в доход бюджета.

Поставщик вовремя не исполнил обязательство по контракту – заказчик предъявит неустойку. Как ее взыскать, пропишите в контракте. Расскажем, как уменьшить платеж по контракту на сумму неустойки.

Допсоглашение к контракту не составляйте, а просто укажите в акте приемки товара, работ или услуг:

- цену контракта;

- размер неустойки;

- основания, по которым заказчик требует неустойку и как ее рассчитывает;

- итоговую сумму к оплате исполнителю.

В акт приемки включите все обязательные реквизиты, иначе документ признают недействительным. Дополнительно составьте акт сверки.

Такой вывод следует из пункта 1 статьи 330, пункта 1 статьи 332 Гражданского кодекса РФ, части 6 статьи 34 Закона от 5 апреля 2013 № 44-ФЗ и разъяснен в письмах ФАС России от 10 декабря 2015 № АЦ/70978/15, Минфина России от 4 сентября 2012 № 02-06-10/3525.

Как перечислить в бюджет

Неустойка – это доход бюджета. Если вы уменьшите контрагенту оплату по контракту на сумму неустойки, в бюджет доход не поступит, а расходная часть уменьшится. Это взаимозачет между доходной и расходной частями бюджета. Однако Бюджетный кодекс РФ не предусматривает исполнять бюджет по доходам путем зачета расходных обязательств (п. 3 ст. 41, ст. 218 Бюджетного кодекса РФ).

Включили условие о зачете санкций в счет оплаты – пропишите обязанность заказчика перечислить неустойку в бюджет (ст. 313 ГК РФ). В этом случае контракт оплатите за минусом неустойки и измените бюджетное обязательство. А неустойку самостоятельно перечислите в доход бюджета. В платежном документе укажите наименование контрагента, за которого перечисляете штраф или пени.

Для федеральных

учреждений Минфин России установил такой порядок. Неустойку в бюджет они перечисляют в тот же день, когда оплачивают основное обязательство по контракту. То есть заявку на оплату контракта подают в орган Казначейства России вместе с заявкой на перечисление неустойки в бюджет.

Читать дальше: Ветеринарная деятельность подлежит лицензированию

Это следует из пункта 8 Порядка, утвержденного приказом Минфина России от 17 ноября 2021 № 213н, и разъяснений в письме Минфина России от 26 декабря 2011 № 02-11-00/5959.

Внимание:

если вы не перечислите неустойку в бюджет, проверяющие признают вас нарушителем бюджетного законодательства.

КБК для платежа

Неустойка – это неналоговый доход бюджета. Заказчик применяет к контрагенту меры ответственности за то, что тот нарушил условия гражданско-правовой сделки. Поэтому, когда перечисляете неустойку в бюджет, применяйте обобщенный код 000 1 1600 140 «Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба». Затем детализируйте код до уровня бюджета, в который пойдут деньги.Если учреждение федеральное – код 000 1 16 90010

00 0000 140, региональное – код 000 1 16 900

20

00 0000 140. Остальные коды смотрите в приложении 1 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 № 65н. На месте 1–3 разрядов кода классификации доходов укажите код главного администратора. На месте 14–20 разрядов – код подвида доходов.

Такой порядок следует из пункта 3 статьи 41 Бюджетного кодекса РФ, статей 329, 330 Гражданского кодекса РФ. Дополнительно разъясняет вопрос Минфин России в пункте 2 письма от 17 сентября 2015 № 02-08-07/53443.

Как скорректировать бюджетное обязательство

Удерживаете неустойку из вознаграждения по контракту – уменьшите обязательства учреждения перед поставщиком. Для этого представьте в Казначейство России по месту обслуживания:

- заявку на внесение изменений в бюджетное обязательство (ф. 0531705). В разделе 2 заявки «Реквизиты контрагента» укажите реквизиты исполнителя и администратора доходов бюджета;

- акт о приемке со сведениями о неустойке и основания, почему взыскали.

Такие разъяснения приведены в совместном письме от 8 ноября 2013 Минфина России № 02-03-007/47762 и Казначейства России № 42-7.4-05/3.3-684.

Пример, как заказчику отразить в бухучете оплату обязательств по контракту за минусом суммы неустойки. Поставщик нарушил условия контракта

Казенное учреждение «Альфа» – администратор доходов бюджета заключило 27 ноября 2021 года с ООО «Производственная » госконтракт на поставку оргтехники. Цена контракта – 1 000 000 руб. Если контрагент нарушит срок поставки, «Альфа» предусмотрела пени, а также возможность удержать их из оплаты по контракту. Неустойку заказчик перечисляет в доход бюджета.

Срок поставки по контракту 30 календарных дней. «Мастер» допустил просрочку 12 дней.

Ставка рефинансирования в день уплаты неустойки – 9 процентов.

Контрактный управляющий А.С. Кондратьев рассчитал пени:

1 000 000 руб. × 12 дн. × 9%: 300 = 3600 руб.

Бухгалтер «Альфы» сделал в учете проводки:

| № | Содержание операции | Дебет счета | Кредит счета | Сумма, руб. |

| 1. | Предъявлены «Мастеру» пени за нарушение сроков поставки | КДБ.1.209.40.560 | КДБ.1.401.10.140 | 3600 |

| 2. | Принято к учету обязательство – стоимость оргтехники | КРБ.1.106.31.310 | КРБ.1.302.31.730 | 1 000 000 |

| 3. | Уменьшено обязательство перед «Мастером» на сумму неустойки | КРБ.1.302.31.830 | КДБ.1.209.40.660 | 3600 |

| 4. | Оплачено обязательство по контракту за минусом неустойки (1 000 000 руб. – 12 000 руб.) | КРБ.1.302.31.830 | КРБ.1.304.05.310 | 996 400 |

| 5. | Перечислена в доход бюджета сумма пеней, удержанная в счет исполнения обязательств | КДБ.1.303.05.830 | КРБ.1.304.05.310 | 3600 |

| 6. | Поступила в доход бюджета сумма пеней по контракту | КДБ.1.210.02.140 | КДБ.1.303.05.730 | 3600 |

Как бюджетному и автономному учреждению отразить в Отчете (ф. 0503737) неустойку (пени, штрафы) из обеспечения контракта

Обеспечение по контракту – это средства временного распоряжения, которые отражают по КФО 3. По ним Отчет (ф. 0503737) заполнять не нужно. Но доход от неустойки (пени, штрафы) в Отчете отразите, так как эти средства учитывают по КФО 2 «Приносящая доход деятельность учреждения». Это следует из пунктов 21, 267 Инструкции к Единому плану счетов, пункта 34 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 № 33н.

Подробнее о бухучете неустойки из обеспечения контракта смотрите в рекомендации. Далее рассмотрим, как по этим операциям заполнить Отчет (ф. 0503737).

Когда удерживаете санкции по контракту из суммы его обеспечения – это некассовая операция. Ведь нет фактического движения на счете. Поэтому такой доход отразите в графе 8 «Исполнено плановых назначений некассовыми операциями».

Это следует из пункта 42 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 № 33н, и разъяснено в приложении 1 к письму Минфина России от 1 июля 2015 № 02-07-07/38257.

Пример, как сформировать Отчет (ф. 0503737) по неустойке (пени, штрафы) из обеспечения контракта

За девять месяцев 2021 года бюджетное учреждение «Альфа» заключило контракт, по которому получило обеспечение 10 000 руб.

Поставщик нарушил свои обязательства. «Альфа» предъявила ему неустойку 8500 руб. и удержала ее из обеспечения контракта. Оставшуюся сумму обеспечения «Альфа» вернула поставщику.

Бухгалтер «Альфы» оформил операции проводками:

| № | Содержание операции | Дебет счета | Кредит счета | Сумма, руб. |

| 1. | Поступило на лицевой счет обеспечение по контракту | 3.201.11.510 | 3.304.01.730 | 10 000 |

| 2. | Начислен доход от неустойки | 2.209.40.560 | 2.401.10.140 | 8500 |

| 3. | Зачтены встречные требования по: | |||

| 3.1. | – возврату поставщику обеспечения контракта | 3.304.01.830 | 3.304.06.730 | 8500 |

| 3.2. | – оплате поставщиком неустойки по контракту | 2.304.06.830 | 2.209.40.660 | 8500 |

| 4. | Отражено, как изменились остатки денежных средств на лицевом счете: | |||

| 4.1. | – уменьшен остаток по средствам во временном распоряжении на сумму обеспечения | 3.304.06.830 | 3.201.11.510 одновременно увеличение забалансового счета 18 (код аналитики 610) | 8500 |

| 4.2. | – увеличен остаток по платной деятельности на сумму неустойки из обеспечения | 2.201.11.510 одновременно увеличение забалансового счета 17 (код дохода 140) | 2.304.06.730 | 8500 |

| 5. | Перечислен поставщику остаток суммы обеспечения | 3.304.01.830 | 3.201.11.610 одновременно увеличение забалансового счета 18 (код аналитики 610) | 1500 |

Читать дальше: Заинтересованные свидетели в гражданском процессе

По операциям бухгалтер заполнил Отчет (ф. 0503737) по разделам.

Раздел 1 «Доходы учреждения»:

| Наименование показателя | Код строки | Код аналитики | Исполнено плановых назначений | |||

| через банковские счета | итого | |||||

| Доходы – всего | 010 | х | – | – | 8500 | 8500 |

| Суммы принудительного изъятия | 140 | – | – | 8500 | 8500 | |

Раздел 3 «Источники финансирования дефицита средств учреждения»:

Компанию могут оштрафовать налоговые органы, к примеру, за несвоевременную сдачу отчетности. Штрафы могут предъявить контрагенты за нарушение условий договоров. Может случиться и обратное — организация сама получит денежную компенсацию от поставщика, который вовремя не отгрузил товар. Учет санкций в каждом конкретном случае имеет свои особенности. Остановимся на них подробнее.

Законные проценты

С 1 июня 2015 года должники обязаны платить кредиторам законные проценты по денежным обязательствам (ст. 317.1 ГК РФ, п. 1 ст. 2 Закона от 8 марта 2015 г. № 42-ФЗ).

Проценты называются законными потому, что право на их получение прямо предусмотрено Гражданским кодексом РФ и не требует подтверждения этого в договорах. Например, по договору купли-продажи товара обязательство по уплате законных процентов по умолчанию возникнет у покупателя, если он оплатит товар после отгрузки: на следующий день или позже.

Если стороны изначально согласны не начислять законные проценты, то в договоре так и пишут: «законные проценты не начисляются» или «проценты по денежным обязательствам не начисляются». Разумеется, проценты также не придется платить, если долг не возник. Например, если покупатель оплатил товар в день отгрузки.

Проценты рассчитывают на всю сумму долга со следующего дня после возникновения денежного обязательства и по день его фактического погашения включительно. При этом не важно, просрочен платеж или нет.

Например, по договору купли-продажи период для начисления законных процентов по умолчанию определите так:

| Условие в договоре | Исполнение обязательств | Период для начисления законных процентов |

| Оплатить товар в течение 5 календарных дней с момента его отгрузки | Оплачен в день отгрузки | 0 дней (проценты не начисляются) |

| Оплачен на 5-й календарный день с момента отгрузки | 5 дней | |

| Оплачен на 10-й календарный день с момента отгрузки | 10 дней (в т. ч. 5 дней просрочки) |

Законные проценты рассчитывайте исходя из ставок рефинансирования, которые действовали в период пользования денежными средствами. То есть если ставка менялась, то расчет должен это учитывать.

Размер процентов определите по формуле:

| Законные проценты | = | Сумма долга | × | Ставка рефинансирования | : | 365/366 дней | × | Количество дней пользования денежными средствами |

Это следует из положений статьи 317.1 Гражданского кодекса РФ.

Штраф от покупателя за нарушение срока поставки проводки и НДС! Помогите пожалуйста!

Решения арбитражного суда вступают в законную силу через месяц после их принятия, если не была подана апелляционная жалоба (пункт 1 статьи 180 АПК РФ). Следовательно, отражение штрафных санкций за нарушение договорных обязательств на основании решения суда в бухгалтерском учете должно происходить в том отчётном периоде, когда минует месяц с даты принятия решения арбитражного суда. Суммы предъявленных претензий (исков), не признанных плательщиком (не присуждённых судом), к учёту не принимаются. Штрафные санкции, взыскиваемые с контрагентов за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присуждённых судом, отражают следующими записями: — дебет 76-2 «Расчёты по претензиям» кредит 91-1 «Прочие доходы»: отражены штрафные санкции, признанные должником или присуждённые судом; — дебет 51 кредит 76-2: получены штрафные санкции.

УСН

Независимо от объекта налогообложения неустойку (проценты за просрочку) включите в состав доходов при расчете единого налога (п. 1 ст. 346.15 НК РФ). Налоговую базу нужно увеличить только после того, как суммы санкций фактически получены от контрагента (п. 1 ст. 346.17 НК РФ).

Пример отражения при налогообложении процентов за просрочку исполнения денежного обязательства. Организация применяет упрощенку

ООО «Альфа» заключило договор займа со своим сотрудником – начальником цеха А.С. Кондратьевым. По договору организация предоставляет ему денежный заем в сумме 45 000 руб. Сотрудник вернул деньги с опозданием на восемь дней. Ставка банковского процента по вкладам условно – 10 процентов годовых.

Договором не установлена ответственность заемщика в виде неустойки. Поэтому «Альфа» решила взыскать с должника проценты за просрочку. Сумму процентов бухгалтер рассчитал исходя из средней ставки банковского процента по вкладам: 45 000 руб. × 10% : 360 дн. × 8 дн. = 100 руб.

Кондратьев внес проценты в кассу организации наличными 1 марта.

При расчете единого налога бухгалтер «Альфы» включил в состав доходов сумму процентов в размере 100 руб.

Неустойка по договору поставки

Штраф можно предъявить как покупателю, так и поставщику товара в таких ситуациях:

1. Поставщик нарушил сроки поставки товара, указанные в договоре.

2. Покупатель не оплатил товар в сроки, прописанные в договоре поставки.

Чаще всего нарушитель платит пени, рассчитанные за каждый день просрочки платежа. При нарушении условий договора виновная сторона должна заплатить неустойку согласно договору. Компания, права которой нарушены, выставляет в адрес виновной организации письменное требование (претензию) об уплате неустойки (ст. 331 ГК РФ). Стороны могут договориться о переносе сроков выплаты штрафа, подписав дополнительное соглашение.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.