Инструкция по заполнению

Справка к акту ИНВ-17 заполняется следующим образом:

- 3ья графа – указывается информация о том, за что получен долг. То есть, пишут, по какому виду обязательств числится эта задолженность – кредит, подотчет, продукция.

- 4ая графа – прописывают дату, когда задолженность была получена. Этот пункт является очень важным для того, чтобы верно рассчитать срок исковой давности.

- В графе 7 указывают название бумаги, являющейся подтверждением долга. Таким документом может являться: накладная на товар;

- акт оказанной услуги или выполненной работы;

- контракт, в котором прописан срок, когда контрагент должен погасить свои обязательства;

- акт описи задолженностей на конец отчетного периода.

Если срок исковой давности был прерван, к примеру, в связи с составлением акта сверки, в данной графе прописывают «акт сверки» и проставляют дату его формирования.

- 8ая графа – указывается дата составления документа, который подтверждает долг.

Справка инв 17 к акту инвентаризации образец

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов.

В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей. — несколько платежных поручений по одной задолженности Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства.

Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Справка является обязательным дополнением к акту ИНВ-17 и служит основанием для оформления самого акта инвентаризации. Справка поясняет суммы задолженности по каждому дебитору и кредитору, причину ее возникновения, дату возникновения долга, его величину.

В отличие от акта инвентаризации справка составляется в одном экземпляре и так же хранится пять лет.

Безнадежная дебиторская задолженность

Дебиторская задолженность может появиться при следующих обстоятельствах:

- заемщик не произвел погашение кредита, который выдала ему организация;

- работник компании не отчитался по суммам, которые получил под отчет;

- поставщик уже получил аванс, но отгрузил покупателю продукцию;

- покупатель не оплатил поставленные ему товары, оказанные услуги или выполненные работы.

Дебиторскую задолженность в бухгалтерском учете необходимо списать в следующих случаях:

- после того, как истечет срок исковой давности;

- в иных случаях, когда долг становится невозможным для взыскания, к примеру, при ликвидации компании.

Акт инвентаризации дебиторской и кредиторской задолженности образец

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Предлагаем ознакомиться: Статья 159 ГК РФ ➔ текст и комментарии. Устные сделки.

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

Онлайн-кассы в интернет-магазинах

В зависимости от того, как у интернет-магазина организован прием платы за товар, ему либо нужно применять ККТ, либо нет. К примеру, продавцу не придется выдавать чек, если оплата происходит через платежного агента. Специалист налоговой службы разъясняет нюансы использования ККТ в интернет-магазинах.

Отправляем в бюджет НДФЛ с майских отпускных и пособий

31 мая – крайний срок перечисления НДФЛ с отпускных и пособий по временной нетрудоспособности (в т.ч. и пособий по уходу за больным ребенком), выплаченных работникам в мае.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Срок исковой давности

По общему правилу срок исковой давности составляет три года. Однако он может быть увеличен или уменьшен. Течение данного срока определяется в следующем порядке:

- по обязательствам, срок исполнения которых четко установлен – по завершению срока исполнения данного обязательства;

- по обязательствам, срок исполнения которых не установлен – с того момента, как кредитор предъявил требование исполнить обязательство.

Похожие статьи

- Срок давности по налогам физических лиц

- Акт инвентаризации дебиторской и кредиторской задолженности (образец)

- Инвентаризация расчетов с дебиторами и кредиторами

- Транспортный налог: срок давности

Как оформить форму

Форму ИНВ-17 должна оформлять комиссия по инвентаризации. Состав данной комиссии устанавливает руководитель организации.

Данный документ формируют в двух экземплярах. Один экземпляр остается у комиссии, а второй передается главному бухгалтеру.

Во время описи дебиторской и кредиторской задолженностей нужно провести проверочный анализ по операциям с фондами, заказчиками, поставщиками, покупателями и сотрудниками.

Перед тем, как начать заполнять бланк формы ИНВ-17, нужно сформировать справку-приложение. В данной справке содержится следующая информация:

- о кредиторах и иных лицах, с указанием их контактов;

- причины задолженностей;

- документы, по которым возникли долги;

- дата появления задолженности;

- размер долга.

Бланк и образец заполнения справки к форме ИНВ-17 можно найти в статье.

После оформления этой справки можно приступать к заполнению бланка акта. Образец акта инвентаризации дебиторской и кредиторской задолженности представлен ниже.

Бланк формы состоит из двух страниц. На первой странице отражаются сведения о дебиторской задолженности, а на второй – о кредиторской.

Заполнение первой страницы предполагает указание следующей информации:

- наименование дебитора;

- номер счета произведенных с ним учетных операций;

- общий баланс для этого дебитора (третья графа);

- удостоверенный размер долга (четвертая графа);

- неудостоверенный размер долга (пятая графа);

- размер долга, у которого закончился срок исковой давности (шестая графа).

Если дебитор не один, информация по каждому из них заполняется по-отдельности, а в конце подсчитывается итог.

Вторая страница акта инвентаризации расчетов ИНВ-17 заполняется в таком же порядке, только по кредиторской задолженности.

После завершения оформления все члены комиссии должны проставить на акте свои росписи.

Инвентаризация денежных средств на расчетном счете образец

Инвентаризация денежных средств на расчетном счете образец

Бланками строгой отчетности являются: квитанционные книжки, бланки удостоверений, дипломы, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и др.

Сроки и порядок проведения инвентаризации кассы и денежных средств, хранящихся на расчетных и других счетах в банке, устанавливаются руководителем организации и закрепляются в приказе об учетной политике.

Материальную ответственность за сохранность всех денежных средств и документов, имеющихся в кассе организации, несет кассир.

Инвентаризация кассовой наличности проводится на основании приказа (распоряжения) руководителя организации комиссией в составе представителя администрации, главного бухгалтера, кассира (как материально-ответственного лица).

До начала проверки наличия денежных средств и других ценностей в кассе кассир составляет последний кассовый отчет.

В ГК РФ указано, что расчеты по безналу, осуществляемые между компаниями (ИП), проводятся через банк (специальные счета). Одна из главных задач для предпринимателей и юрлиц перед сдачей отчетности — инвентаризация расчетного счета, которая начинается со следующих процедур:

- Проверка заключенных с договоров.

- Выяснение, в каких банках на момент инвентаризации открыты р/с.

В чем смысл?

Инвентаризация денежных средств на расчетном счете организуется для выявления отличий между текущими объемом активов и обязательств у субъекта, а также реальными данными, упомянутыми на реестрах бухучета.

Образец инвентаризация денежных средств на расчетном счете

Процесс подразумевает:

- Проверку валютного и расчетного счета путем изучения остатка денег на р/с.

- Контроль оборота по кредиту и дебету р/с.

Информация берется с двух документов:

- Выписки из банка.

- Информации из бухгалтерии.

Оставшиеся на конец периода деньги в прошлой выписке должны равняться остатку средств на начало периода в выписке за следующий месяц. Итогом проведенной работы является акт инвентаризации расчетного счета.

Но обо всем подробнее.

Что подлежит изучению?

Началу проверки предшествует приказ директора, который назначает членов комиссии (должно быть не больше 3-х).

Инвентаризация денежных средств на расчетном счете образец заполнения

В ее состав могут входить любые сотрудники, кроме материально-ответственных работников.

Подробнее об инвентаризационной комиссии можно прочитать в статье.

Какие банковские контракты должны проверяться

В ходе описи должны проверяться следующие контракты, подписываемыми банками и юрлицами:

- Договора, по которым предусматривается осуществление взаимных расчетов в рублях. Такие счета называются расчетными. Каждая фирма может открыть для себя сколько угодно таких счетов.

Проверка осуществляется по каждому открытому счету в каждом банке. - Контракты, по которым предусматриваются взаимные расчеты с контрагентами в иностранных валютах. Такие счета называются валютными. Их можно открыть как российских, так и в иностранных банках.

Все они подвергаются обязательной инвентаризации денежных средств и расчетов.

Важно

По каждому документу инвентаризационной комиссией устанавливается своевременность зачисления перевода на счет в банке. В случае необходимости могут быть сделаны письменные запросы банку, почтовому отделению о причине задержки зачисления или перевода.

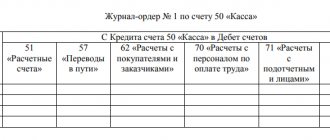

Результаты инвентаризации денежных средств в пути приводятся в акте (описи) с отражением сумм по направлениям переводов, числящихся как «переводы в пути». По каждой сумме указывается номер и дата документа (квитанций учреждений банков, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам и т.д.). Итоги акта инвентаризации сверяются с данными аналитического учета по счету 57 и суммой, отраженной по строке 264 второго раздела актива бухгалтерского баланса.

Учет денежных средств на счете 57 «Переводы в пути» осуществляется в рублях и иностранной валюте.

Акт инвентаризации денежных средств на расчетном счете образец

Открывается в отечественном банке и в кредитном учреждении других стран.

- Активы, которые относятся к целевому финансированию.

- Расчетные вклады, где зафиксировано движение средств в разных величинах:

- Национальная валюта.

- Зарубежные дензнаки.

- Средства на чековых книжках.

- Аккредитивы банка.

- Прочие формы бумаг для совершения платежей.

Алгоритм действий

Инвентаризация расчетного счета подразумевает выполнение ряда процедур:

- Выясняется, в каких банках, и в каком количестве открыты договора на расчетно-кассовое обслуживание, после чего проводится сверка условий соглашений.

- Проверяется законность открытия р/с, а также корректность выбора расчетной формы.

- Изучаются банковские выписки.

Акт инвентаризации денежных средств на расчетном счете образец заполнения

Расписка

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход. Материально-ответственное лицо:

кассир должность подпись расшифровка подписи

Акт составлен комиссией, которая установила следующее:

1) наличных денег _____________________________________ 31300 руб. 00 коп. 2) марок _____________________________________________ 250 руб. 00 коп. 3) путевок в санатории _________________________________ 40000 руб. 00 коп. 4) служебных удостоверений ____________________________ 200 руб.00 коп.

Кассиром предъявлены частично оплаченные платежные ведомости на выплату заработной платы № 9-14 (срок оплаты установлен 2-4 декабря) на сумму 5200 руб.

Акт инвентаризации денежных средств на расчетном счете образец бланк

Если в кассе на момент инвентаризации имеются незакрытые платежные ведомости (по которым осуществляется выплата заработной платы), выплаченные суммы по таким ведомостям включаются в акт инвентаризации и приравниваются к наличным деньгам. Кассир подсчитывает выплаченные суммы по каждой ведомости и в конце ведомости делает запись о выплаченной сумме.

На практике для маскировки фактов растраты денежных средств зачастую в качестве учетных документов используют различного рода расписки, которые не могут служить документальным подтверждением расходования денежных средств, так как они не соответствуют унифицированной форме расходного кассового документа и не содержат подписей получателя денег, главного бухгалтера и руководителя организации.

Акт инвентаризации денежных средств на расчетном счете образец в 1с 8.3

Для операционных касс, работающих с применением контрольнокассовых машин, установлен особый порядок проведения инвентаризации. Инвентаризации подлежат наличные денежные средства.

Инвентаризационная комиссия в присутствии кассира – операциониста снимает показания счетчиков контрольно-кассовых аппаратов на момент инвентаризации. Эти показания, отражающие сумму выручки, сверяются с данными кассовой ленты на их тождественность.

Сопоставлением показаний счетчиков на начало дня и на момент инвентаризации определяют дневную выручку от продажи, соответствующую сумме денежных средств, которые должны находиться в операционной кассе организации.

На момент инвентаризации кассир-операционист составляет последний отчет, в котором в обязательном порядке указывает показания счетчика кассовой машины на начало и конец рабочего дня, а также сумму поступившей за день выручки.

Акт инвентаризации безналичных денежных средств на расчетном счете образец

Суммы по таким документам или распискам в остаток наличности кассы не включаются и рассматриваются как недостача (п. 27 Порядка ведения кассовых операций в РФ).

Председатель инвентаризационной комиссии визирует все приходные и расходные кассовые ордера, приложенные к отчету кассира, с указанием «до инвентаризации на «____» (дата)». Этот отчет, составленный на момент инвентаризации, служит бухгалтерии организации основанием для определения учетных остатков денежных средств и документов.

Кассир должен дать расписку о том, что к началу инвентаризации все приходные и расходные документы, подтверждающие движение денежных средств и документов, сданы в бухгалтерию или переданы комиссии, и вся денежная наличность, поступившая на его ответственность, оприходована, а выбывшая списана в расход.

Акт инвентаризация денежных средств на расчетном счете образец заполнения

Дебет 76/2 «Расчеты по претензиям» Кредит 51,52,55.

На суммы поступивших платежей в учете составляется проводка:

Дебет 51,52,55 Кредит 76/2 «Расчеты по претензиям».

Для оформления результатов инвентаризации расчетов с кредитными учреждениями по претензиям, предъявленным по суммам, ошибочно списанным (перечисленным) по счетам организации, используется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ-17), к которому прилагается справка, отражающая сведения об остатках сумм, числящихся на субсчете 76/2 «Расчеты по претензиям».

Учет денежных средств в пути ведется на счете 57 «Переводы в пути». Инвентаризация средств на этом счете осуществляется путем проверки документального обоснования отраженных по нему сумм.

Источник: https://advokat-martov.ru/inventarizatsiya-denezhnyh-sredstv-na-raschetnom-schete-obrazets

Формирование результатов инвентаризации по произвольной форме

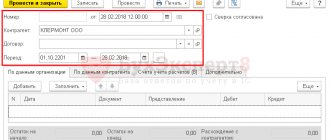

Для оперативного отслеживания задолженности и формирования произвольной формы необходимо снять флажок «Использовать унифицированную форму ИНВ-17» (рис. 4).

Рис. 4. Реквизиты произвольной формы

В этом случае на закладке «Параметры» помимо даты, по состоянию на которую следует отразить задолженность, можно задать следующие параметры:

- В реквизите «Тип задолженности» указывается тип задолженности контрагентов, которую следует отразить в отчете:

- дебиторская и кредиторская;

- дебиторская;

- кредиторская.

- В реквизите «Контрагент» можно указать конкретного контрагента, по которому будет отбираться отражаемая в отчете задолженность. Отчет можно также сформировать по всем контрагентам.

- В окне «Счета, по которым производится инвентаризация» задается список счетов, по которым следует производить инвентаризацию. Список содержит субсчета расчетов, по которым ведется учет по субконто «Контрагенты». Для того чтобы субсчет участвовал в формировании отчета, он должен быть отмечен в списке счетов.

- В окне «Варианты возможных группировок информации» задаются порядок и виды группировки данных в отчете. Возможны следующие виды группировки:

- «Счет учета»,

- «Контрагент».

Изменение порядка группировки производится с помощью кнопок с изображением стрелок.

Для формирования отчета следует нажать кнопку «Сформировать» (рис. 5).

Рис. 5. Формирование отчета по произвольной форме

В отчете «Инвентаризация расчетов с контрагентами» выдается следующая информация: в графе «Контрагент» — наименование контрагента, указанное в карточке контрагента; в графе «Договор» — наименование и срок окончания договора, заданные в подчиненном справочнике «Основания»; в графе «Счет» — субсчет бухгалтерского учета, по которому на дату формирования отчета имеется задолженность по контрагенту (договору); в графах «Дебиторская задолженность», «Кредиторская задолженность» — соответственно дебиторская и кредиторская задолженность. Суммы дебиторской (кредиторской) задолженности по контрагентам приводятся по каждому основанию расчетов — в разрезе элементов подчиненного справочника «Основания», по которым на дату отчета есть дебетовый (кредитовый) остаток.

При задании группировки по счетам данные в отчете группируются по субсчетам с подведением итогов по каждому субсчету.

При задании группировки по контрагентам данные в отчете группируются по контрагентам с указанием полного наименования контрагента, с подведением итогов по каждому контрагенту.

В строках отчета возможна детализация данных: при расшифровке граф «Контрагент», «Договор», «Счет» открываются для просмотра элементы справочников; при расшифровке граф «Дебиторская задолженность», «Кредиторская задолженность» формируется отчет «Оборотно-сальдовая ведомость по счету» с возможностью дальнейшей детализации данных.

Рекомендуем также использовать этот отчет для выявления ошибок учета. Например, при группировке «по контрагентам» можно выявить для одного и того же контрагента одинаковые суммы дебиторской и кредиторской задолженности по разным основаниям расчетов или субсчетам. Это свидетельствует о возможных ошибках ввода информации в систему или неверном использовании субконто, например, при вводе операций по списанию средств указывают одно основание расчетов (Счет, Договор), а при оприходовании товаров, работ, услуг — другое (Накладная, Счет-фактура). Такую ошибку иллюстрирует рисунок 6.

Рис. 6. Выявление ошибок учета с помощью отчета, сформированного по произвольной форме.

При обнаружении таких ошибок следует внести исправления в информационную базу. Исправления вносятся по общим правилам:

- если за период, в котором обнаружена ошибка, отчетность еще не сдана, вводятся исправления в документы, которыми регистрировались расчеты с контрагентом;

- если за период, в котором обнаружена ошибка, отчетность уже сдана, вводятся исправительные записи.

Где скачать ИНВ-17

Бланк унифицированной формы ИНВ-17 был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Как осуществляется инвентаризация задолженности

Перед началом проведения инвентаризации сотрудники, несущие материальную ответственность, должны предъявить контрагентам акты сверки. После этого директор компании издает приказ о назначении комиссии по инвентаризации. Данный орган методом документальных проверок должен проверить подлинность следующей информации:

- дебиторского и кредиторского долга;

- расчетов с работниками;

- расчетов с подотчетными лицами;

- расчетов с органами контроля;

- прочих расчетов, совершаемых организацией.

При оформлении инвентаризации задолженности необходимо заполнить справку (Приложение к форме ИНВ-17), справке подробно отражаются данные контрагента: наименование, адрес, номер телефона и “история задолженности”: за что возник долг, реквизиты документа образовавшего задолженность. Автоматическое заполнение такой справки в типовых конфигурациях 1С не предусмотрено.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

В данном документе предусмотрено заполнение задолженности данными из регистра бухгалтерии, а так же заполнение форм ИНВ-17 и ИНВ-22.

Инвентаризация счетов бухгалтерского учета

Замечание 1

С целью обеспечения достоверности данных бухучета и бухгалтерской отчетности все предприятия проводят инвентаризацию имущества и обязательств. Позитивное значение инвентаризации заключается в том, что в ее процессе происходит проверка и подтверждение посредством платежной документации наличия и состояния имущества и обязательств компании.

Инвентаризация и порядок ее проведения, включая их количество, за отчетный год, даты проведения, опись имущества и обязательств, должны определяться руководителем предприятия, исключая некоторые случаи, в которых инвентаризация проводится в обязательном порядке. Среди таких случаев можно назвать:

- передачу имущества в аренду, выкуп, реализация, преобразование государственной или муниципальной унитарной организации;

- формирование бухгалтерской отчетности за год;

- выявление фактов хищений, злоупотребления или порчи имущества;

- стихийные бедствия, пожары или прочие чрезвычайные ситуации, которые вызваны экстремальными условиями;

- реорганизация или ликвидация компании.

В соответствии с полнотой охвата инвентаризационные операции можно разделить на сплошные и выборочные, а с характером проведения инвентаризация может быть обязательная и необязательная.

Классификация счетов бухучета

Инвентаризация счетов бухгалтерского учета рассматривает счета бухучета, которые представлены специальным способом группировки, текущим отражением и контролем изменений по отдельным однородным объектам бухгалтерского учета.

Счет можно представить в форме двусторонней таблицы, левая сторона называется дебет, правая — кредит.

Замечание 2

Данные понятия бухучет использует с момента его становления в Западной Европе. Тогда бухгалтерией были охвачены только торговые и кредитные операции, а понятия дебет и кредит использовались по отношению к расчетам купцов и банкиров. В современном мире понятия утрачивают былое значение, превращаясь в технические термины.

В соответствии с содержанием бухгалтерские счета разделяют на:

- активные счета, которые необходимы для учета имущества по наличию, составу и размещению (рис. 1);

- пассивные счета, отражающие имущество по источникам образования (рис. 2).

Рисунок 1. Активный счет

Если рассматривать активные счета, то положительное или нулевое сальдо может быть по ним лишь в дебете.

Рисунок 2. Пассивный счет

Пассивные счета имеют положительное сальдо или сальдо, равное нулю, которое может быть лишь по кредиту.

Помимо счетов актива и пассива практика бухучета широко использует активно-пассивные счета, обладающие признаками и тех, и других счетов. Этот тип счетов используется чаще для учета определенных расчетов (табл. 1).

Таблица 1. Активно-пассивный счет

| Дебет | Кредит |

| Дебиторская задолженность (сальдо на начало) | Кредиторская задолженность (сальдо на начало) |

| Дебет | Кредит |

| Оборот — погашение долга, увеличение дебиторки | Оборот — увеличение долга кредиторам, уменьшение дебиторки |

| Задолженность дебиторов (итоговое сальдо) | Кредиторская задолженность (итоговое сальдо) |

Активно-пассивные счета обладают как дебетовым, так и кредитовым остатком.

Также существует специальная группа счетов вне баланса (забалансовые). Они используются при учете ценностей, которые не принадлежат компании или требуют особенного контроля. К таким объектам относятся основные фонды, которые предприятие имеет на условии текущей аренды; ТМЦ на ответственном хранении; бланки строгой отчетности и др. т.п.

Справка и приложение

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 указал на применение акта № ИНВ-17 для надлежащего оформления результатов инвентаризации:

- кредиторской и дебиторской задолженности;

- расчетов с покупателями и продавцами;

- иных обязательств.

Указанный бланк заполняется в двух экземплярах. После их подписания всеми членами комиссии:

- один из актов остается у проверяющих работников;

- второй формуляр передается в бухгалтерию предприятия.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Основанием для составления акта выступает справка к ИНВ-17, приложение которой к формуляру является необходимым условием правильного оформления результатов инвентаризации дебиторской и кредиторской задолженности.

При заполнении указанной справки в ней следует указать:

- наименование предприятия и его структурного подразделения;

- реквизиты акта, к которому она прилагается;

- дату сверки задолженности с кредиторами и дебиторами;

- заполнить таблицу в соответствии с наименованиями столбцов.

Правильное заполнение названной справки на компьютере или от руки (с использованием чернил синего или черного цвета) является необходимым условием для надлежащего проведения проверки и оформления итогов инвентаризации. Игнорирование этого документа неизбежно приведет к недействительности сверки кредиторской и дебиторской задолженности с данными бухгалтерского учета предприятия.

Образец заполнения справки к форме ИНВ-17

Перед тем, как составлять бухгалтерскую отчетность, компании должны произвести опись своих обязательств и активов. Это помогает правильно заполнить баланс, а также вовремя выявить несоответствие данных учета информации контрагентов.

Также инвентаризацию необходимо осуществлять в следующих случаях:

- смена лиц, несущих мат. ответственность;

- ликвидация компании;

- кража в организации.

Помимо самого акта, при проведении сверки расчётов с поставщиками и контрагентами прилагается справка, на основании которой и составляется впоследствии акт ИНВ-17.

В свою очередь основой для составления справки являются данные бухгалтерской отчётности, в которой должна быть прописана вся информация о задолженности и сумме.

После этого задолженность делится на три группы: подтверждённая дебитором, неподтверждённая дебитором и задолженность с истёкшим сроком давности. После заполнения справки полученные данные бухгалтерской отчётности детализируются в форме ИНВ-17.

При этом специальные законодательные требования по заполнению справки ИНВ-17 отсутствуют. Тем, кто впервые сталкивается с необходимостью проведения данной процедуры будет полезна инструкция по заполнению справки к акту ИНВ-17.

В 4 графесодержится информация о точной дате, когда образовалась задолженность. Эту графу необходимо заполнять особенно внимательно в связи с тем, что на основании этой даты считают срок исковой давности, и при обращении в суд взыскать долг с должника бывает невозможно.

В 7 графенеобходимо прописать документ, который подтверждает наличие долга. В качестве такого документа можно использовать:

- товарную накладную;

- акт об оказании услуг или выполнении работ;

- договор, в котором прописан срок исполнения контрагентом обязательств по договору;

- размер долга на отчётный период.

При возникновении ситуаций, когда срок исковой давности пришлось прервать, поскольку формировался акт сверки, необходимо указать акт сверки в качестве подтверждающего документа и поставить точную дату, когда он был создан.

https://www.youtube.com/watch?v=ytpressru

Графа 8содержит информацию о дате формирования документа, подтверждающего долг.