Журнально-ордерная форма бухгалтерского учета

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

Ответы на вопросы про хозяйственные операции

Вопрос №1. Что такое сложная проводка?

Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот.

Вопрос №2. Как учитываются издержки по аренде?

Расходы учитывают как по обычным видам работы на счетах 20-29, 44. Например,

Вопрос №3. Для чего нужен журнал учета хозяйственных операций?

В нем каждый факт работы компании превращается в проводку, указывающую корреспонденцию счетов и сумму.

Вопрос №4. В каком порядке учитывают хозяйственные действия?

Сначала их регистрируют по подтверждающим бумагам согласно календарной очередности, затем в определенном порядке заносят в регистры учета в корреспонденции счетов.

Вопрос №5. Что такое контировка?

Это написание непосредственно на документе корсчетов исходя из его содержания перед регистрацией проводки в учете.

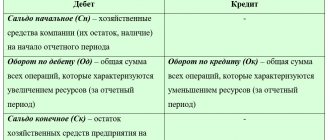

Итак, каждая операция в бухгалтерии приводит к изменению в составе средств фирмы и источниках образования: капитале, резервах, обязательствах. Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Формы журналов

Для бюджетников Минфин разработал и рекомендовал унифицированные бланки (Приказы от 23.09.2005 №123н и 10.02.2006 №25Н). Но применять их не обязательно (№402-ФЗ от 06.12.2011). Организация в праве самостоятельно разработать и утвердить бланки журналов учета. Но для этого их следует утвердить отдельным приказом руководителя или в виде приложения к учетной политике.

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах:

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

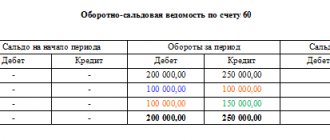

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Перечень действующих журналов

Бюджетники используют такие виды.

| Номер журнала | Вид операций |

| №1 | Касса и движение наличных денежных средств |

| №2 | Банковские расчетные счета |

| №3 | Расчеты с подотчетными лицами |

| №4 | Расчеты с поставщиками и подрядчиками |

| №5 | расчеты с дебиторами по доходам |

| №6 | Расчеты по заработной плате, стипендиям, денежному довольствию |

| №7 | Выбытие и перемещение нефинансовых активов |

| №8 | Расчеты по прочим операциям |

| №9 | Санкционирование |

Некоммерческие организации применяют другие.

| Наименование журнала-ордера | Содержание операций |

| ЖО №1 | Движение наличных денежных средств в кассе учреждения |

| ЖО №2 | Расчетные счета |

| ЖО №3 | Специальные банковские счета |

| ЖО №4 | Расчеты по кредитам и займам (краткосрочные и долгосрочные) |

| ЖО №6 | Расчеты с поставщиками и подрядчиками |

| ЖО №7 | Расчеты с подотчетными лицами |

| ЖО №8 | Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам |

| ЖО №10 | Основное производство |

| ЖО №11 | Учет готовой продукции (товаров, работ или услуг) |

| ЖО №12 | Учет целевого финансирования |

| ЖО №13 | Основные средства и амортизация |

| ЖО №15 | Нераспределенная прибыль (непокрытый убыток) |

| ЖО №16 | Вложение во внеоборотные активы |

Журнал хозяйственных операций: образец заполнения с проводками

Счета – инструмент кодировки, учета и группировки хозяйст-венных средств и операций. Подробнее счет мы рассмотрим в соответ-ствующих главах. Двойная запись – запись хозяйственной операции по дебету од-ного счета и по кредиту другого – обеспечивает взаимосвязанное и контролируемое отражение операции. Кодировка хозяйственной опе-рации с помощью двойной записи называется бухгалтерской провод-кой. Инвентаризация – проверка наличия товарно-материальных ценностей, денежных средств и финансовых обязательств. Оценка и калькуляция – способы определения стоимости хо-зяйственных средств, затрат на их приобретение и сооружение, издер-жек производства, затрат на реализацию продукции и т.д. Баланс – способ обобщения и группировки хозяйственных средств и их источников на определенную дату. Мы уже рассмотрели пример баланса выше будем рассматривать дальше. Бухгалтерская отчетность — общая картина имущественного и финансового состояния предприятия, а также отражения его хозяйст-венной деятельности за отчетный период.

см. также Функции и задачи бухгалтера

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

Особенности формы К-1

Итак, применять книгу учета фактов хозяйственной деятельности можно фирмам, не производящим продукции и масштабных работ с крупными ресурсными затратами.

Книга формы № К-1 одновременно является регистром аналитического и синтетического учета, на основе которого несложно определить размер активов компании, определить природу их источников на заданную дату, а также можно составить финансовую отчетность компании. В книге оптимально скомбинированы все применяемые счета бухучета, на которых аккумулируются суммы по учтенным операциям.

Предприятие самостоятельно выбирает способ ведения формы: может оформлять книгу учета фактов хозяйственной деятельности помесячно или вести одну книгу весь отчетный год, предварительно прошнуровав ее, пронумеровав страницы и заверив последний лист, на котором прописью указано количество листов, печатью (при наличии) и подписью лица, осуществляющего бухучет фирмы.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами (РКО и ПКО) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

Журнал-ордер 8

Указываем данные по каждой операции:

- авансовые платежи и расчеты с подрядчиками и поставщиками (выданные и полученные);

- расчеты с бюджетами по налогам и сборам;

- расчеты с разными кредиторами и дебиторами;

- внутрихозяйственные операции.

Журнал-ордер 10

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

Журнал-ордер 11

Отражаем данные об учете готовой продукции. Допускается внесение обобщенной информации. Форма журнала разрабатывается организацией самостоятельно, с учетом особенностей специфики деятельности (производства).

Текст документа:

Утверждена методическими рекомендациями Минфина, МНС от 24.09.2008 N 15-3/1026/2/415

Форма К-1 КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ——————————————————————————— ¦Регистрация операций ¦ Наличие и движение¦ +—————————+—————————————————+ ¦N ¦дата и N¦содер- ¦сумма¦Затраты на ¦Касса ¦Расчетный ¦Реализация ¦ ¦п/п¦доку- ¦жание ¦ ¦производство¦(счет 50) ¦счет (счета ¦(счет 90) ¦ ¦ ¦мента ¦операции¦ ¦(счет 20) ¦ ¦51, 52, 55) ¦ ¦ ¦ ¦ ¦ ¦ +————+————+————+————-+ ¦ ¦ ¦ ¦ ¦де- ¦кре- ¦де- ¦кре- ¦де- ¦кре- ¦дебет ¦кредит¦ ¦ ¦ ¦ ¦ ¦бет ¦дит ¦бет ¦дит ¦бет ¦дит ¦(себе-¦(опла-¦ ¦ ¦ ¦ ¦ ¦(при-¦(рас- ¦(при-¦(рас-¦(при-¦(рас- ¦стои- ¦чено) ¦ ¦ ¦ ¦ ¦ ¦ход) ¦ход) ¦ход) ¦ход) ¦ход) ¦ход) ¦мость)¦ ¦ +—+———+———+——+——+——+——+——+——+——+——+——+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +—+———+———+——+——+——+——+——+——+——+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —-+———+———+——+——+——+——+——+——+——+——+——- ——————————————————————————— ¦средств предприятия ¦ +——————————————————————————-+ ¦Расчеты ¦Расчеты с ¦Расчеты по ¦Расчеты по ¦Внереали-¦Прибыль ¦И другие¦ ¦по оплате ¦поставщи- ¦налогам и ¦страхованию ¦зационные¦и исполь-¦ ¦ ¦труда (счет¦ками (счет¦сборам (счет ¦(счет 69) ¦доходы и ¦зование ¦ ¦ ¦70) ¦60), поку-¦68) ¦ ¦расходы ¦(счет 99)¦ ¦ ¦ ¦пателями ¦ ¦ ¦(счет 92)¦ ¦ ¦ ¦ ¦(счет 62),¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦разными ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦дебиторами¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и кредито-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦рами (счет¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦76) ¦ ¦ ¦ ¦ ¦ ¦ +————+———-+————-+————-+———+———+———+ ¦дебет¦кре- ¦де-¦кре- ¦дебет ¦кредит¦дебет ¦кредит¦де-¦кре- ¦дебет¦кре¦де-¦кре-¦ ¦(вы- ¦дит ¦бет¦дит ¦(пере-¦(за- ¦(пере-¦(за- ¦бет¦дит ¦(ис- ¦дит¦бет¦дит ¦ ¦дано)¦(на- ¦ ¦ ¦числе-¦дол- ¦числе-¦дол- ¦ ¦ ¦поль-¦ ¦ ¦ ¦ ¦ ¦чис- ¦ ¦ ¦но) ¦жен- ¦но) ¦жен- ¦ ¦ ¦зова-¦ ¦ ¦ ¦ ¦ ¦лено)¦ ¦ ¦ ¦ность)¦ ¦ность)¦ ¦ ¦ние) ¦ ¦ ¦ ¦ +——+——+—+——+——+——+——+——+—+——+——+—+—+—-+ ¦ 13 ¦ 14 ¦15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦21 ¦ 22 ¦ 23 ¦24 ¦25 ¦ 26 ¦ +——+——+—+——+——+——+——+——+—+——+——+—+—+—-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——+——+—+——+——+——+——+——+—+——+——+—+—+——

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями:

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Итоги актива (средства в обороте и внеоборотные) и пассива (капитал, резервы, обязательства) именуются валютой баланса.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Tags: актив, баланс, бухгалтер, журнал регистрации хозяйственных операций, журнал хозяйственных операций, кадр, капитал, кредит, налог, расход, резервный, списание

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А — ΔИ = П — ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |