Назначение описи незавершенного строительства

В ходе осуществления инвентаризации комиссия должна проверить следующее:

- в каком состоянии находятся объекты стройки, строительство по которым на время прервана или законсервирована;

- имеется ли в составе незавершенного строительства спецоборудование, которое передано в ремонт, но еще не отремонтировано.

По этим объектам комиссия должна обнаружить причины и основание для консервации.

При описи статьи «незавершенное строительство» проверке подвергаются те операции, которые учтены на счетах:

- спецоборудование к установке (07);

- инвестиции во внеоборотные активы (08);

- расчеты с подрядчиками и поставщиками (60).

Пассив баланса

Уста́вный капитал

— это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л

— статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход

— разница между продажной и номинальной стоимостью акций предприятия; - курсовые разницы

— разницы при оплате доли уставного капитала в иностранной валюте; - разница при переоценке основных средств

— разница при изменении стоимости основных средств.

Резе́рвный капита́л

— размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

Краткосрочные обязательства

Кредиторская задолженность

— задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

Назначение описи незавершенного производства

Цели осуществления инвентаризации незавершенного строительства следующие:

- обнаружение брака продукции, который не учтен в бухучете;

- определение наличия продукции и полуфабрикатов, обработка которых не закончена;

- проверка сведений учета движения полуфабрикатов и деталей, а также итоговой суммы затрат на незавершенное изготовление;

- проверка того, верно ли распределены расходы по видам товаров, а также себестоимость выпускаемых товаров;

- определение фактической укомплектованность заделов и обеспеченности сборки требуемыми деталями;

- определение остатков незавершенного изготовления по заказам, которые были аннулированы, а также по тем заказам, выполнение которых было прервано.

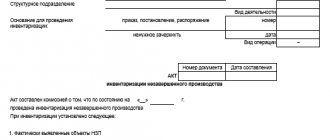

на “___” _____________ 19__ г.

На основании приказа (распоряжения) N ____________________ от “___” ___________ 19__ г. произведена инвентаризация фактического наличия ценностей, находящихся на ответственном хранении

| (должность) | (фамилия, и., о.) |

Снятие остатков:

начато “___” _______________ 19__ г.,

окончено “___” _______________ 19__ г.

При инвентаризации установлено следующее:

| N п/п | Наименование ценностей, руб., коп. | Числится по данным бухгалтерского учета | Фактические остатки | Естественная убыль и нормируемые потери | Результаты инвентаризации |

| излишек | недостача | ||||

| 1 | Денежные средства | ||||

| 2 | Товары | ||||

| 3 | Тара | ||||

| 4 | Инвентарь | ||||

| 5 | |||||

| Итого |

| Излишек | в сумме |

| Недостача | (прописью) |

на время с _______________ 19__ г. по ________________ 19__ г. при торговом обороте в сумме

| руб. ____ коп. |

| (прописью) |

| Председатель комиссии | ||

| (должность) | (фамилия, и., о.) | (подпись) |

| Бухгалтер | ||

| (фамилия, и., о.) | (подпись) | |

| Материально ответственное лицо | ||

| (фамилия, и., о.) | (подпись) |

Объяснение причин излишков или недостач

Материально ответственное лицо

Решение руководителя предприятия

| “___” _______________ 19__ г. |

| (подпись) |

Организация проверки

Порядок осуществления инвентаризации НЗП должен быть отражен в учетной политике компании.

В первую очередь директор организации должен издать приказ, в котором указывается следующая информация:

- причины, по которым проводится проверка;

- виды имущества, которые попадают под опись;

- состав комиссии, которая осуществляет проверку;

- дата начала и окончания проверки;

- сроки, в которые все необходимые документы должны быть сданы в отдел бухгалтерии.

Можно сказать, что данный приказ является заданием для комиссии по инвентаризации.

В состав комиссии по объектам инвентаризации объектов незавершенного строительства могут входить сотрудники бухгалтерии, работники администрации и иные сотрудники. При проведении проверки в обязательном порядке должны присутствовать работники, несущие мат. ответственность.

Текст документа:

Утвержден приказом Минсельхозпрода от 14.06.2011 N 233

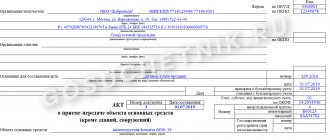

Отраслевая форма N ЗПП-147 ——————- Код по ОКПО ¦ ¦ ——————- ______________________________ Утверждаю: (организация) Руководитель ____________ подпись «___» _________ 20__ г. АКТ ИНВЕНТАРИЗАЦИИ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА на «___» ___________ 20___ г. Составлен комиссией в составе: гл. инженера _________________________, нач. производства _______________________, нач. ПТЛ (зам. директора по качеству) ____________________, ст. мастера цеха ___________________ и гл. бухгалтера ______________________ в том, что при снятии остатков установлено следующее наличие сырья в незавершенном производстве: I. В сушильных камерах — кукурузы в початках ————————————————————————— ¦ N ¦N камеры¦ N контрольной ¦ Вид, сорт ¦Кол-во,¦ Влажность ¦ц-%¦ ¦п/п¦ ¦ карточки ¦ кукурузы ¦ кг ¦ початков, % ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ +—+———+——————+————-+——-+—————+—+ ¦ 1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 4 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦10 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦11 ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦12 ¦ ¦ ¦ ¦ ¦ ¦ ¦ —-+———+——————+————-+——-+—————+—- Оборотная сторона отраслевой формы N ЗПП-147 ————————————————————————— ¦ N ¦N силоса¦ N записи в книге ¦ Вид, сорт ¦Кол-во,¦ Влажность ¦ц-%¦ ¦п/п¦ ¦ учета ¦ кукурузы ¦ кг ¦ початков, % ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+———+——————+————-+——-+—————+—+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —-+———+——————+————-+——-+—————+—- Гл. инженер ____________________________________ (подпись, расшифровка подписи) Нач. производства ______________________________ (подпись, расшифровка подписи) Нач. ПТЛ (Зам. директора по качеству) ______________________________ (подпись, расшифровка подписи) Ст. мастер цеха ________________________________ (подпись, расшифровка подписи) Гл. бухгалтер __________________________________ (подпись, расшифровка подписи) «___» ______________ 20____ г.

Tags: актив, Бланк, бухгалтер, капитал, кредит, налог, приказ, расход

Порядок проведения инвентаризации

Председатель комиссии должен проставить на всех документах по приходу и расходу, необходимых для осуществления проверки, пометки «до инвентаризации на определенную дату». Это нужно для того, чтобы зафиксировать сведения об остатках имущества перед началом осуществления описи.

Материально-ответственный работник должен написать расписки в том, что все первичные бумаги были переданы в отдел бухгалтерии, все поступившее имущество было оприходовано, а выбывшее имущество – списано на затраты. Только после этого можно осуществлять инвентаризацию НЗП.

Комиссия начинает подсчитывать фактическое наличие имущества. Информацию о его количестве фиксируют в описях и актах, оформляемых как минимум в двух экземплярах.

Инвентаризационный документ должен быть пронумерован, в нем должна быть проставлена дата проведения описи, дата и номер приказа о проведении проверки. После этого формируются таблицы по каждому цеху и расположению объектов незавершенного производства.

После того, акт проверки будет полностью заполнен, его должны подписать все члены комиссии, а также лица, несущие мат. ответственность.

Инвентаризация НЗП и расходов будущих периодов: нормативные документы

Для правильной организации и проведения инвентаризации незавершенки (НЗП) необходимо руководствоваться:

- Приказом Минфина РФ о Положении по ведению бухгалтерского учета и отчетности в РФ от 29.07.1998 № 34н. В п. 26–28 приказа изложено, когда и в каких случаях необходимо проводить фактическую проверку, а также как должны учитываться выявленные излишки и недостача; в п. 63–65 определено, что относится к незавершенному производству и расходам будущих периодов.

- Приказом Минфина РФ о Методических указаниях по инвентаризации имущества и финансовых обязательств от 13.06.1995 № 49. В п. 3.27–3.35 приказа указан порядок проведения комиссией проверки НЗП, расходов будущих периодов и отражения результатов в составленном акте.