В данной статье мы рассмотрим метод сторно. Исправления ошибок в бухучете. Разберемся что такое сторно. Узнаем о правилах сторнирования.

Потребность корректировки учетных данных в проводках возникает в связи с неточностью первоначальной записи или необходимости внести изменения в показатели. Удаление бухгалтерских проводок при необходимости внести изменения в учет не производится. Внесение исправлений в бухгалтерских документах производится методом сторно. Применение операции сторно осуществляется для корректировки проводок – корреспонденции или суммы.

Отличия в применении методов красного и черного сторно

Изменение записей в учете может производиться со знаком «плюс» или «минус». Метод черного сторно является операцией со знаком «плюс». Красное сторно предусматривает повторную запись ошибочной проводки со знаком «минус» с одновременным указанием верных данных. Оформление минусовой проводки осуществляется красными чернилами или внесением в круглые скобки. При ведении автоматизированного учета запись подсвечивается красным цветом.

| Условия | Красное сторно | Черное сторно |

| Знак операции | Минус | Плюс |

| Назначение | Изменение итогов корректируемой записью | Удаление неверной записи |

| Порядок действий | Составление сторнирующей проводки на точную сумму неверных данных (повторение со знаком «минус») с одновременной записью верной проводки | Составление дополнительной обратной проводки со знаком «плюс» |

Предприятия, использующие метод красного сторно в повседневном обороте, например, при отклонении плановой себестоимости от фактической, должны закрепить право на проведение операций в учетной политике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Правомочность использования метода черного сторно

Ряд бухгалтеров, вместо внесения корректив путем аннулирования проводки с одновременной записью верных показателей, используют обратные проводки методом черного сторно. Запись обратной проводки, не имеющей документального обоснования, является неверной операцией в учете.

Основы бухгалтерского законодательства не содержат понятия «черного сторно». Понятие сторно в отечественном учете применяется только к операциям со знаком «минус». Метод характерен для западных школ бухгалтерского учета.

Конкретного запрета в законодательстве на использование черного сторно не установлено, за исключением кредитных организаций, в которых на показателях отчетности основывается платежеспособность. При использовании обратной записи в учете необоснованно увеличиваются обороты по дебету и кредиту, искажая бухгалтерские данные. В отчетности появляются дополнительные обороты. Черное сторно используется для исключения сумм проводок.

Как сделать сторно в 1С 8.3 — поступление отражено ошибочно

Рассмотрим сторнирование документа поступления в 1С 8.3 Бухгалтерия, если бухгалтер его ввел ошибочно в прошлом периоде.

18 мая бухгалтер обнаружил, что 27 марта ошибочно ввел в программу входящий акт от 07 апреля.

Документ Корректировка поступления в этом случае не поможет. НДС отражен корректно, и ошибок в зарегистрированном счете-фактуре нет. Исправления нужно внести только по БУ и НУ. А также подать уточненную декларацию по налогу на прибыль за I квартал.

Аннулируйте документ вручную: откройте журнал Операции, введенные вручную и создайте Сторно документа.

Заполните документ сторно-записями, выбрав в поле Сторнируемый документ — ошибочно введенное поступление.

Обратите внимание: также аннулируются данные по регистру НДС предъявленный.

Далее зарегистрируйте документ поступления нужной датой.

Для корректного отражения НДС перейдите в счет-фактуру и удалите второй, ошибочно введенный документ-основание.

Сумма по счету-фактуре отразится корректно, и вычет НДС не задублируется.

Для исключения подобных ситуаций Бухэксперт8 рекомендует закрывать период от корректировок. Подробнее Как обезопасить себя от случайных корректировок в закрытых периодах.

Мы с вами рассмотрели, как оформляется сторно в 1С 8.3 Бухгалтерия.

Подробнее как сделать сторно в 1С 8.2 — см.видео:

Потребность в применении методов сторно

При сторнировании суммы вычитаются из дебета и кредита проводки с внесением изменений в регистры и документацию. Красное сторно используется в случаях:

- Потребности внесения корректировки в учет в связи с технической ошибкой или невнимательностью счетного работника. Метод используют для верных проводок в случаях неправильного указания суммы;

- Доведения стоимостного выражения неотфактурованной поставки до фактической величины;

- Снятия суммы торговой наценки по реализованному либо списанному по акту товару;

- Необходимости уменьшения оценочных резервов;

- Корректировки перерасхода фактической себестоимости над плановой;

- Предоставления ретроспективных скидок по итогам предыдущих отгрузок товаров.

Данные сторнирования, затрагивающие показатели хозяйственного учета, должны быть доведены до партнеров во избежание расхождения показателей.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

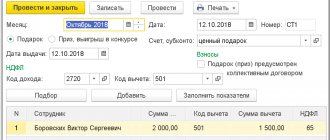

Использование метода сторно в начислении заработной платы

Сторнирование излишне начисленных сумм заработной платы производится только в случаях, оговоренных ст. 137 ТК РФ. Удержание возможно при совершении бухгалтером счетной ошибки, признания за работников неисполнения трудовых норм, установленного комиссией по трудовым спорам или судебным органом. Переплаты, полученные в результате неверной информации, представленной работником, удерживаются на основании решения суда. Наиболее часто в учете встречаются счетные ошибки.

Определение счетной ошибки законодательством не установлено. Предполагается, что под счетной ошибкой понимают неточность в связи с неточным расчетом, неверным округлением сумм или произведения бухгалтером ошибочных арифметических действий. В иных случаях переплаченные суммы не удерживаются, но могут быть внесены работником добровольно. Для удержания переплаты в случае счетной ошибки также необходимо иметь согласие сотрудников. Работодатель должен принять решение по удержании излишне начисленной суммы в течение месяца.

Пример корректировки данных заработной платы при удержании сторнированием

Работнику К. за октябрь 2021 была начислена заработная плата в размере 22 700 рублей. Сумма удержанного НДФЛ составила 2 951 рубль, величина страховых взносов – 6 855 рублей. При начислении бухгалтер произвел арифметическую ошибку в расчете надбавки. Верная сумма начисленной заработной платы составила 22 300 рублей. Удержание произведено в ведомости за ноябрь.

| Операция | Проводка | Сумма (в рублях) |

| Операции за октябрь 2016 | ||

| Начисление заработной платы | Дт 20 Кт 70 | 22 700 |

| Начисление страховых взносов | Дт 20 Кт 69 | 6 855 |

| Начисление НДФЛ | Дт 70 Кт 68 | 2 951 |

| Выдача суммы работнику | Дт 70 Кт 51 | 19 749 |

| Операции за ноябрь 2016 | ||

| Сторнирование начисленной суммы | Дт 20 Кт 70 | 22 700 |

| Сторнирование взносов | Дт 20 Кт 69 | 6 855 |

| Сторнирование НДФЛ | Дт 70 Кт 68 | 2 951 |

| Сторнирование выданной суммы | Дт 70 Кт 51 | 19 749 |

| Начисление оплаты труда | Дт 20 Кт 70 | 22 300 |

| Начисление взносов | Дт 20 Кт 69 | 2 899 |

| Начисление НДФЛ | Дт 70 Кт 68 | 6 735 |

| Выдача суммы работнику | Дт 70 Кт 51 | 19 401 |

Документ, подтверждающий внесение изменений

Применение метода красное сторно подтверждается бухгалтерской справкой. Документ не имеет унифицированной формы и составляется в произвольном виде. Бухгалтерская справка выступает документом первичного учета с обязательным указанием реквизитов:

- Наименования предприятия, отделения;

- Даты составления справки;

- Данных ответственного лица;

- Информации о назначении операции;

- Неверных и верных учетных показателей;

- Стоимостного выражения и счетах проводки;

- Причин, вызвавших потребность сторно;

- Подписи осуществившем проводку работника.

Форма бухгалтерской справки разрабатывается предприятием самостоятельно, утверждается в приложении к учетной политике. К исправлению записей допускаются лица, ответственные за ведение учета.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2021 года была допущена ошибка, которую нашли только в 2021 году. Корректировки вносятся в бухгалтерский учет за 2021 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Итак. Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Правила проведения сторнирования учетных записей

При внесении корректировок необходимо соблюсти ряд правил. Для применения метода красное сторно необходимо определить дату проведения корректировки. Порядок следования хронологии исправления установлен в ПБУ 22/2010. Положение определяет временные рамки для исправления ошибок. Корректировка осуществляется в текущем или предыдущем учетных периодах. Изменение записей прошлого периода зависит от факта сдачи отчетности. Внесение изменений в регистры после сдачи отчетности не производится.

| Период неточности | Проведение корректировки |

| Ошибка текущего периода | Месяц обнаружения ошибки |

| Ошибка предшествующего периода, обнаруженная до сдачи отчетности | Декабрь отчетного года |

| Ошибка предшествующего периода, выявленная после сдачи отчетности | Текущий период ведения операций |

В аналогичном порядке вносятся изменения в учет при необходимости корректировки фактов хозяйственной деятельности при снятии наценки, доведения плановых показателей к фактическим.

ПРОВОДКА БУХГАЛТЕРСКАЯ ОБРАТНАЯ — проводка, которую необходимо сделать в первый день следующего бухгалтерского периода. [c.507] Проводка бухгалтерская обратная 507 [c.801]

На предприятии составляется бухгалтерская проводка с обратной корреспонденцией счетов [c.201]

Предприятия получают основную часть прибыли от реализации продукции, товаров, работ и услуг (реализационный финансовый результат). Такую прибыль определяют как разницу между выручкой от реализации продукции в действующих ценах без налога на добавленную стоимость, спецналога и акцизов и затратами на ее производство и реализацию, включаемых в себестоимость продукции (работ, услуг), — также без НДС, СН и акцизов. Перечень этих затрат определяется положением о соста-. ве затрат, включаемых в себестоимость продукции, и о порядке. формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденных Правительством России по согласованию с Верховным Советом (Приложение 4). Результаты от реализации продукции ежемесячно списывают со счета 46 Реализация продукции (работ, услуг) на счет 80. Доход от реализации перечисляют бухгалтерской записью по дебету счета 46 Реализация продукции (работ, услуг) и кредиту счета 80. Списание убытков оформляют бухгалтерской проводкой с обратной корреспонденцией счетов. [c.112]

Сельскохозяйственные организации, имеющие годовой цикл производства продукции, закрывают счет 46 один раз в год — в конце года. Списание прибыли оформляют бухгалтерской записью дебетуют счет 46 Реализация продукции (работ, услуг) и кредитуют счет 80 Прибыли и убытки . Списание убытков оформляют бухгалтерской проводкой с обратной корреспонденцией счетов. [c.455]

При этом бухгалтерские проводки обеспечивают обратную связь между объектами учета. С их помощью данные о функционировании управляемой системы пе- [c.380]

Метод обратных проводок (записей) — этот метод применяется для исправления неправильных записей на счетах. Суть данного метода заключается в том, что представляет собой способ составления дополнительной бухгалтерской, но обратной проводки. [c.175]

Отрицательные курсовые разницы оформляются обратными бухгалтерскими проводками по отношению к положительной курсовой разнице. [c.396]

Интересно отметить, что в некоторых странах, например в США, подготовка баланса так же трактуется, как закрытие счетов и оформляется соответствующими проводками, с помощью которых счета Главной книги разносятся по статьям баланса материальные, денежные и частично расчетные счета переносятся в актив баланса, а фондовые и частично расчетные счета — в пассив. В результате этой операции происходит закрытие всех счетов. Новый отчетный период начинается обратными проводками Подобны подход в завуалированном виде предлагался и отдельными представителями российской школы бухгалтерского учета. В частности, профессор Н. С. Помазков (1889—1969) рекомендовал писать конечное сальдо счета не на сильную сторону, как это традиционно делается бухгалтерами, а на слабую [c.200]

Оценка валюты и валютных ценностей и другого имущества, вносимых в счет вкладов в уставный капитал, может отличаться от оценки их в учредительных документах. Возникающая при этом разница списывается на счет 87 «Добавочный капитал». Положительная разница в оценках отражается по дебету счетов имущества, валюты и валютных ценностей и кредиту счета 87, а отрицательная — обратной бухгалтерской проводкой. Данный порядок списания разницы в ценах и курсовой оценки позволяет не менять доли учредителей в уставном капитале, оговоренной в учредительных документах. [c.57]

По истечении месяца определяют разницу между фактической себестоимостью израсходованных материалов и стоимостью их по твердым учетным ценам. Разницу списывают на те же счета затрат, на которые были списаны материалы по твердым учетным ценам (счета 20, 23, 25, 26 и др.). При этом если фактическая себестоимость выше твердой учетной цены, то разницу между ними списывают дополнительной бухгалтерской проводкой, обратную же разницу (что возможно при -использовании в качестве твердой учетной цены плановой себестоимости материалов) — способом «красное сторно», т.е. отрицательными числами. [c.127]

Прибыль прошлых лет, выявленная в отчетном году, отражается по дебету счета 51 «Расчетный счет» и кредиту счета 80 «Прибыли и убытки», убытки оформляются обратной бухгалтерской проводкой. [c.317]

Факт хищения материалов со склада фиксируется в бухгалтерском учете в виде перераспределения материальных ценностей с одного активного счета 10 «Материалы» на другой активный счет 84 «Недостачи и потери от порчи ценностей». Валюта баланса не изменяется. Если виновник хищения будет найден, и материалы возвращены, появится проводка, обратная сделанной. [c.50]

Прибыль прошлых лет, выявленную в отчетном году, отражают по дебету счета 81 Использование прибыли и кредиту счета 80 Прибыли и убытки . Убытки оформляют обратной бухгалтерской проводкой. [c.113]

Если по условиям обработки таким способом исправления внести нельзя, то ошибочные записи исправляются путем сторнирования (обратным сторно) ошибочной записи и проводки новой правильной записи. Сторнированная запись в регистрах помечается отличительным знаком. Для провода составляются текущим днем два ордера — сторнированный и правильный. Ордера подписываются, кроме бухгалтерского работника, контролирующим работником. [c.224]

Одновременно сумма износа МБП, учтенная на момент переоценки имущества на счете 13, зачисляется в износ основных средств (д-т сч. 13, к-т сч. 02) в пределах суммы износа, подлежащей начислению по действующим ставкам на объекты основных средств, переведенных из состава МБП доначисление суммы износа основных средств отражается записями на бухгалтерских счетах д-т сч. 87-1 — по производственным объектам основных средств и д-т сч. 88-4 — по непроизводственным, к-т сч. 02 уменьшение суммы износа основных средств по приведенной операции учитывается обратными бухгалтерскими проводками. [c.14]

На сумму исполненных обязательств, обеспеченных залогом, составляется обратная бухгалтерская проводка. [c.59]

При погашении ссуды на стоимость возвращенных акций составляется обратная бухгалтерская проводка. [c.60]

Оприходованы на центральный инструментальный склад головного предприятия МБП по внутрихозяйственным планово-расчетным ценам, изготовленные и сданные специализированным предприятием или другими специализированными подразделениями для внутреннего потребления при внутрибалансовых расчетах (децентрализованная форма организации бухгалтерского (финансового) учета указанные подразделения составляют обратные бухгалтерские проводки) 79-2 [c.143]

Одновременно списывается износ основных средств, переведенных в состав МБП, с переводом этого сальдо в износ МБП д-т сч. 02-1, к-т сч. 13 — в пределах суммы износа МБП, подлежащей начислению на стоимость объектов, зачисленных в состав МБП из основных средств при этом доначисленная сумма износа МБП учитывается бухгалтерской проводкой д-т сч. 88-3, 96, к-т сч. 13 — по имуществу произведённого назначения и д-т сч. 88-4, 96 — по имуществу социальной сферы, а уменьшение суммы износа МБП в сравнении с сальдо износа основных средств, переведенных в состав МБП, учитывается обратными бухгалтерскими проводками. [c.145]

Если операции по формированию уставного (складочного) капитала осуществляются в иностранной валюте, то сумма курсовой разницы между оценкой вклада на дату зачисления его на учет и оценкой фактического вклада, выраженной в иностранной валюте по курсу Центробанка РФ, направляется на регулирование добавочного капитала организации на сумму положительной разницы д-т сч. 01, 04, 06, 10, 50, 51, 62, 76, других счетов учета имущества и расчетов (увеличивается стоимость вклада в оценке на дату принятия его на учет), к-т сч. 87-2, обратной либо сторнировочной бухгалтерской проводкой оформляется сумма отрицательной курсовой разницы (можно также на дату фактического взноса оприходовать вклад по объявленному ЦБ РФ курсу иностранной валюты с кредита счета 75-1 и на курсовую разницу д-т сч. 75-1(87-2), к-тсч. 87-2(75-1). [c.455]

Возврат залога отражается обратной бухгалтерской проводкой (дебетуют счет 51 и кредитуют счет 76). [c.389]

Прибыль прошлых лет, выявленную в отчетном году, отражают по дебету счета 51 Расчетный счет и кредиту счета 91 Прочие доходы и расходы убытки оформляют обратной бухгалтерской проводкой. Таким же образом учитывают поступления в возмещение и возмещение причиненных организации убытков. [c.522]

Как правило, такая проводка сводит на нет результаты корректировки. Обратные бухгалтерские проводки могут быть проведены только для исправлений, которые увеличивают активы или пассивы, или при использовании компьютерных программ. [c.507]

Финансовый результат от продажи продукции, выявленный на счете Продажи , в конце отчетного года записывается на счет Прибыли и убытки . На сумму бухгалтерской (расчетной) прибыли от продажи составляется бухгалтерская проводка Д-т счета Продажи , К-т счета Прибыли и убытки . При продаже продукции с убытком составляется обратная бухгалтерская проводка Д-т счета Прибыли и убытки , К-т счета Продажи . [c.313]

Бухгалтерский учет операций по возврату (погашению) денежных средств в балансе банка-кредитора осуществляется проводками, обратными вышеизложенным. [c.185]

Бухгалтерский учет возврата предоставленных ранее денежных средств в балансе банка-заемщика производится проводками, обратными изложенным. [c.190]

Для отражения в бухгалтерском учете постоянных налоговых активов необходимо сделать обратную проводку. [c.990]

Списание прибыли оформляют бухгалтерской записью дебетуют счет 46 «Реализация продукции (работ, Прибыли и убытк «. Списание убытков оформляют бухгалтерской проводкой с обратной корреспонденцией счетов. [c.314]

В активных счетах в дебете показывают первоначальный остаток (сальдо) и его увеличение, а в кредите — уменьшение. В пассивных счетах запись делается в обратном порядке. Каждая хозяйственная»операция затрагивает два счета. Одинаковые суммы записывают в дебет одного и кредит другого счета. Такой способ отражения хозяйственных «операций носит название двойной записи. > Указание дебетуемого и кредитуемого счета и суммы, отражаемон в учете хозяйственной операции, носит название бухгалтерской»проводки, а взаимосвязь счетов — корреспонденции счетов. [c.286]

Причины появления, логика формирования и перспективы развития этих направлений достаточно очевидны. Во-первых, на уровне хозяйствующего субъекта финансы и бухгалтерский учет тесно переплетены. Вряд ли оспариваем тезис о том, что невозможно стать грамотным финансистом без надлежащего и, заметим, весьма приличного знания концептуальных основ бухгалтерского учета, его логики и техники. Верно и обратное бухгалтер, ограничивающий сферу своей деятельности следованием типовым проводкам, не желающий вникнуть в специфику финансового планирования, бюджетирования и имитационного финансового моделирования, никогда не сможет подняться выше уровня заурядного клерка. Не случайно, в развитых странах, в частности, в странах, исповедующих англо-американскую модель бухгалтерского учета, проводят различие между собственно бухгалтером (a ountant и счетоводом (bookkeeper). Дело в том, что решения финансового характера на уровне предприятия сводятся, по сути (а) к оптимизации его баланса, являющегося, как известно, наилучшей финансовой моделью предприятия, и (б) инициализации и оптимизации денежных потоков. Подобные решения, с одной стороны, базируются на доскональном понимании принципов движения средств по счетам бухгалтерского учета, а, с другой стороны, предполагают применение разнообразных финансовых моделей, учитывающих, в том числе, стохастический характер параметров многих операций и временную ценность де- [c.283]

При использовании объединением или другим крупным предприятием внут-рибалансовых расчетов, а также подразделениями предприятия, выделенными на отдельный (самостоятельный) баланс, помимо указанной составляется бухгалтерская проводка на сумму учтенной балансовой прибыли, передаваемой ежемесячно на баланс объединения (в общем балансе) д-т сч. 80, к-т сч. 79-2 (объединение на ту же сумму составляет обратную бухгалтерскую проводку). [c.308]

По операции 1.3 в ситуации, когда имущество в соответствии с договором краткосрочного займа предоставлено заемщику по балансовой (учетной) стоимости, заимодатель списывает имущество бухгалтерской проводкой д-т сч. 58-3, к-т сч. 01, 04, 12 (по остаточной стоимости), 07, 08, 10, 11, 20, 23, 29, 40, 41 на суммы износа, числящегося на дату передачи имущества (операции 1.3, 1.4) д-т сч. 02, 05, 13, к-т сч. 01, 04, 12-2 (срответственно) по операции 1.4, если балансовая (по амортизируемому имуществу — остаточная) стоимость имущественного взноса выше договорной, полученная разница зачисляется в добавочный капитал д-т сч. 58-3, к-т сч. 87-3 (с включением в налогооблагаемую прибыль) в обратном случае разница списывается из средств чистой прибыли д-т сч. 88-1, 88-2, 88-3, к-т сч. 58-3. [c.386]

Метод сторно. Исправления ошибок в бухучете: примеры использования сторнирования

Одной из ошибок является вариант, когда при отражении учетных записей может быть составлена неверная проводка. Кассир М. предприятия выдал работнику С. подотчетную сумму в размере 5 200 рублей на хозяйственные нужды. В момент совершения операции кассир отнес сумму на счет учет заработной платы. Ошибка была обнаружена в текущем периоде при подведении ежемесячных итогов. В учете предприятия бухгалтер производит записи:

- Корректировка проводки методом сторно: Дт 70 Кт 50 на сумму 5 200 рублей;

- Отражена сумма, выданная работнику: Дт 71 Кт 50 на сумму 5 200 рублей.

Вывод: корректировка красным сторно не отразилась на итогах месяца. Другой распространенной ошибкой служит запись суммы операции в большем размере.

Кассир Н. осуществляет расчеты по заработной плате в филиале с использованием расчетчика, уполномоченного для выдачи сумм в отделении. Сумма платежной ведомости выдачи заработной платы за март составила 87 250 рублей. Кассир Н. указал в РКО и выдал сумму 97 250 рублей. Ошибка была выявлена при окончании расчета с работниками и сдаче ведомости в кассу. В учете предприятия производятся записи:

- Сторнирование неверной суммы проводки: Дт 70 Кт 50 на сумму 97 250 рублей;

- Внесение верной записи: Дт 70 Кт 50 на сумму 87 250 рублей.

Вывод: ошибка, возникшая по невнимательности кассира и раздатчика, была устранена в текущем месяце.

Правила сторнирования

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.