Довольно часто бухгалтер, находящийся в штате компании, сталкивается с необходимостью произвести соответствующие удержания из начисленной зарплаты сотрудника. В соответствии с характером данной операции проводки и корреспондирующие при этом счета будут существенно различаться, а сами действия иметь массу нюансов.

Для того чтобы избежать возможной ошибки и провести удержание правильно по всем требованиям нормативных документов, рассмотрим возможные ситуации более подробно.

Классификация удержаний

Бухгалтеру необходимо будет сделать соответствующие записи по счетам и удержать определенную сумму из заработной платы сотрудника в нескольких случаях. В первом процедура будет происходить в пользу самой компании. Во втором в плюсе окажется конкретное физическое лицо, перед которым у рабочего возникают какие-либо обязательства. Третья ситуация диктует необходимость взыскать суммы в случае неуплаты налогов, кредитов и еще каких-либо долгов перед бюджетными или же коммерческими организациями. Каждая из перечисленных категорий должна быть рассмотрена в отдельности, так как случай может быть сугубо специфическим и требовать индивидуального подхода для принятия верного решения.

Удержание из зарплаты по заявлению работника

Таким образом, в любом случае (производится ли удержание в соответствии с законодательством или по заявлению работника) операции по удержанию сумм заработной платы, выплат по оплате труда, стипендий отражаются по дебету соответствующих счетов аналитического учета счета 030200000 «Расчеты по принятым обязательствам» (030211830, 030212830, 030213830, 030262830, 030263830, 030291830) и кредиту счета 030403730 «Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда» (пункт 139 Инструкции № 174н ).

В соответствии с пунктом 273 Инструкции № 157н счет 30403 «Расчеты по удержаниям из выплат по оплате труда» предназначен для учета расчетов по удержаниям из заработной платы и денежного довольствия, стипендий; безналичным перечислениям на счета во вклады сотрудников учреждения; взносам по договорам добровольного страхования; взносам на пенсионное страхование; суммам членских профсоюзных взносов; исполнительным листам и другим документам.

Удержания в пользу организации-работодателя

В соответствии с Трудовым кодексом РФ работодатель имеет право вернуть частично или же полностью начисленные (выплаченные) работнику суммы в том случае, если возникшая ситуация попадает в разряд следующих категорий:

- сотрудник не сумел выполнить необходимые трудовые нормы в отведенный для работы срок;

- при расчете и начислении заработной платы возникла ошибка, и сумма не соответствует действительности;

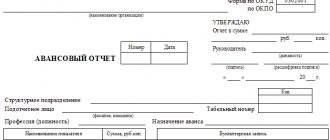

- сотрудник получил авансовые выплаты, но свою работу так и не выполнил;

- при исполнении служебной командировки работник не полностью израсходовал выплаченный ему аванс;

- за сотрудником зафиксирован установленный ущерб предприятию, который был подтвержден и согласован;

- работнику был выдан займ, который в дальнейшем будет гаситься из сумм причитающейся заработной платы;

- рабочий не вернул остаток выданных ранее подотчетных сумм;

- человек будет уволен раньше, чем заканчивается трудовой год, в котором он уже получил частично или полностью оплачиваемый отпуск. Однако, если причина увольнения достаточно веская и касается непосредственно работодателя, то в таком случае сотрудник имеет право оспорить решение в свою пользу с сохранением выплат.

Стоит также отметить, что удержание может быть признано правомерным только в том случае, если сотрудник сам подтверждает его причину, а срок для возвращения в добровольном порядке составил не более 1 календарного месяца. Если же хотя бы одно из этих двух условий не соблюдается, то тогда вся ситуация переходит под контроль судебных органов.

Произведены удержания из заработной платы проводка

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Если в отчетах бухгалтерии появляется депонированная заработная плата, то у организации возникает кредиторская задолженность перед работником. В случае если сотрудник не обратился в бухгалтерию с просьбой выдать ему зарплату, то списание такой задолженности происходит после истечения срока исковой давности. После этого долг списывается на счёт № 91 «Внереализационные расходы». Срок давности составляет три года.

Примеры бухгалтерских проводок по удержаниям в пользу организации-работодателя

- Дт 20 Кт 70 начислена заработная плата сотрудникам основного производства фирмы;

- Дт 70 Кт 68.2 удержан НДФЛ;

- Дт 70 Кт 73.2 произведено удержание за материальный ущерб, нанесенный работником организации в связи с установленной материальной ответственностью;

- Дт 70 Кт 73 удержана недостача по выданным подотчетным суммам из заработной платы виновного;

- Дт 70 Кт 73.1 произведено удержание суммы займа, выданного сотруднику организацией;

- Дт 70 Кт 50 удержан выплаченный за половину месяца аванс по заработной плате.

Удержание из заработной платы проводки

Бывают в случае порчи или утрате имущества (Дебет 70 Кредит 73.2), задолженности по подотчетным суммам (Дебет 70 Кредит 71). Также работодатель может удерживать из зарплаты сотрудника часть денежных средств в счет погашения ранее выданного им займа (Дебет 70 Кредит 73.1).

Еще одна ситуация: сотрудник взял полный оплачиваемый отпуск, но уволился до окончания периода, за который он взят. Суммы отпускных за те дни, на которые работник не имеет права, удерживаются (Дебет 70 Кредит 73).

Удержания в пользу физического лица по исполнительным листам (алименты)

В случае если у сотрудника организации возникают обязательства по уплате алиментов, то на основании поступивших ранее в фирму исполнительных документов у него каждый месяц будет регулярно вычитаться необходимая сумма из причитающейся к выплате заработной платы. На содержание одного несовершеннолетнего ребенка приходится 25% от дохода работника, на двоих – 33%, на троих и более – 50%.

Все исполнительные документы, которые были отправлены на предприятия с целью последующих удержаний, должны быть подлинными и оформлены строго соответствующим образом. Если первый экземпляр по каким-либо причинам оказывается утерянным, то в таком случае силу будет иметь его дубликат, который выдает судебный орган, вынесший решение о взыскании денежных средств. Каждая бумага должна быть зарегистрирована, а о получении должен быть извещен как взыскатель, так и судебный исполнитель.

Учет удержаний из заработной платы: проводки и примеры

- 13% — если сотрудник — резидент РФ;

- 30% — если нерезидент РФ;

- 35% — в случае выигрыша, суммы экономии на процентах и прочее;

- 15% — от дивидендов нерезидента РФ;

- 9% — от дивидендов до 2015 года; процентов по облигациям с ипотечным покрытием до 2007 года, от доходов учредителями доверительного управления ипотечным покрытием.

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

Удержания в пользу юридических лиц (в том числе и по исполнительным листам)

В том случае, когда сотрудник организации просрочил платеж по кредиту, является злостным неплательщиком или же вовсе скрывается от погашения задолженности по налогам и иным обязательствам, то тогда органы ответственные за взыскание присылают исполнительный лиц. По решению суда фирма, в штате которой числится должник, обязана удержать из тех денежных средств, которые должна будет перечислить ему за выполненную работу, а затем перечислить сумму долга взыскателю.

Документами, которыми в данной ситуации следует руководствоваться бухгалтеру, являются Налоговый и Гражданский кодексы РФ, в статьях которых подробно описываются сроки и порядок взыскания. Для него не требуется непосредственного согласия самого сотрудника, который совершил просрочку по обязательствам.

Заявление на удержание из заработной платы

Также без заявления работника могут быть удержаны отпускные, которые были авансом выплачены работнику, а он, не отработав их, решил уволиться. Правда, если увольнение связано, например, с сокращением численности или штата, удержать отпускные по своей воле работодатель не сможет (ч.ч.2,3 ст. 137 ТК РФ).

В том случае, когда об удержании из заработной платы просит сам работник, размер таких удержаний не ограничивается. Ведь работник вправе распоряжаться своей зарплатой по своему усмотрению (Письмо Роструда от 26.09.2012 № ПГ/7156-6-1 ). Например, работник может попросить работодателя перечислить свою зарплату или ее часть в счет погашения ипотечного кредита, направить деньги на благотворительность или другому физлицу в счет предоставленного ему займа.

Удержания из заработной платы работников

- по исполнительному листу. Например, выплата алиментов;

- погашения задолженности перед организацией (по решению работодателя с письменным уведомлением работника);

- погашения неизрасходованных и своевременно не возвращенных подотчетных сумм, либо в случае непредоставления подтверждающих расходы документов;

- при досрочном расторжении трудового договора, работник возмещает затраты работодателя, связанные с обучением работника, пропорционально недоработанному сроку (согласно договору обучения);

- возмещения не отработанного аванса, выданного работнику в счет заработной платы;

- в иных случаях при наличии письменного согласия работника.

Согласно статье 93 Закона РК «Об исполнительном производстве и статусе судебных исполнителей» от 2 апреля 2010 года № 261-IV, общая сумма удержания по одному исполнительному листу не должна превышать размера 100 МРП. Данная сумма взыскивается периодическими платежами.

Особенности расчета налога

Основные виды доходов, по которым должен быть удержан НДФЛ, это всевозможные начисления по трудовому и ГПХ договору. В этот список входит не только непосредственно заработная плата, но и премии, надбавки, некоторые полученные компенсации. Для расчета выплат используют специальные формулы.

Вместе с тем, проводки по НДФЛ делают в следующих ситуациях:

- при начислении зарплаты;

- при вычитании налога;

- при выдаче заработной платы;

- после перечисления суммы НДФЛ в бюджет.

Если в организации есть сотрудники, которых периодически отправляют в командировки, им положены соответствующие командировочные выплаты, которые тоже облагаются налогом (с учетом установленного законом лимита).

Так, после удержания НДФЛ проводку оформляют по соответствующему порядку.

В ситуации с командировочными расходами предусмотрено несколько видов проводок:

- при выдаче аванса сотруднику на командировочные расходы;

- при начислении расходов;

- если начислен НДФЛ на суммы по командировкам, превышающие норму;

- после того как НДФЛ перечислен в бюджет, проводку тоже делают.

В случае приобретения каких-либо услуг у физического лица также может возникнуть необходимость совершения выплат налога. В этом случае организация должна вычесть соответствующую сумму, а продавцу предоставить денежные средства с учетом выплаты НДФЛ. В такой ситуации также делают проводки:

- когда был приобретен товар или услуга у физического лица;

- проводка при удержании НДФЛ;

- при переводе НДФЛ в бюджет;

- при перечислении суммы за услуги или товар продавцу.

Когда на сумму был начислен НДФЛ, проводку при его удержании и перечислении в казну выполняют в обязательном порядке. Ведь субъекты, перечисляющие доходы физическим лицам, по общему правилу одновременно становятся налоговыми агентами. Соответственно, в их обязанности входит удерживание и перечисление налоговых выплат.

Нормативное регулирование

Порядок привлечения работника к материальной ответственности за ущерб, причиненный работодателю, установлен Главой 39 ТК РФ. Работник обязан возместить работодателю причиненный ему прямой действительный ущерб (ст. 238 ТК РФ).

Материальная ответственность сотрудника может быть:

- ограниченная (ст. 241 ТК РФ) — в пределах среднего заработка работника;

- полная (ст. 243 ТК РФ) — в следующих случаях: на работника возложена полная материальная ответственность за ущерб, причиненный работодателю при исполнении им трудовых обязанностей;

- обнаружена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- ущерб причинен умышленно;

- ущерб причинен в состоянии алкогольного, наркотического или иного токсического опьянения;

- ущерб причинен в результате преступных действий работника, установленных приговором суда;

- ущерб причинен в результате административного правонарушения, установленного соответствующим государственным органом;

- были разглашены сведения, составляющие охраняемую законом тайну;

- причинен ущерб не при исполнении работником трудовых обязанностей;

- ответственность установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

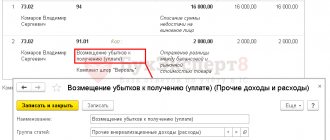

Для учета расчетов с работником используется счет 73.02 «Расчеты по возмещению материального ущерба» (план счетов 1С).

При выявлении виновного лица отнесение недостачи на него производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

- признания виновным лицом ущерба;

- вступления в силу решения суда о взыскании суммы ущерба.

Размер ущерба, исчисляется исходя из рыночных цен, но не может быть ниже стоимости имущества по данным бухгалтерского учета (ст. 246 ТК РФ).

Контроль

Для проверки начисленных и удержанных сумм сформируем:

- расчетный листок по кнопке Отчеты в документе Начисление зарплаты, выберем Расчетные листки;

- отчет Анализ счета по счету 73.02 в разделе Отчеты – Стандартные отчеты – Анализ счета (можно с детализацией по дням).

В расчетном листке сумма удержания ущерба отражается в разделе Удержано.

Задолженность работника перед организацией уменьшилась.