Для чего нужна дополняющая СЗВ-М

Дополняющая СЗВ-М позволяет работодателю уточнять и дополнять переданные ранее в ПФР сведения о застрахованных лицах (ст. 15 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете…»).

С помощью дополняющей СЗВ-М работодатель передает в ПФР:

- сведения, которых нет в исходном отчете (например, по забытому сотруднику);

- верные данные вместо ошибочных (исправление ошибок в ФИО, ИНН или СНИЛС работника, допущенных в исходном СЗВ-М).

Дополняющая СЗВ-М позволяет формировать полную и достоверную персонифицированную информацию на лицевых счетах застрахованных лиц.

Сложно ли заполнить отчет?

Нет, совсем не сложно. Отчет заполняется и ИП, и организациями, у которых трудятся работники по официальному трудовому договору либо гражданско-правовому. Существует ограничение: если в организации более 25 работающих, то отчет сдается в только в электронном виде с ЭЦП. Специальный бланк утвержден Правительством Российской Федерации. А поэтому, имеет обязательные реквизиты:

- Ф.И.О. застрахованного;

- Данные страхователя;

- СНИЛС и ИНН;

- Дата и печать.

Все вышеперечисленное располагается в таблице. После фамилии, имени и отчества застрахованного идет комбинация чисел (11), которые выражают уникальный номер. СЗВ-М дополняющая форма — штраф в 2021 году: оштрафовать могут, если не убрать из нее предыдущие ошибки. Среди них может быть, к примеру, ошибка в указании СНИЛС. Тогда отчет обязательно вернут и пришлют постановление об правонарушении.

Так как этот документ обязателен по закону для написания его в данной форме. Подается он ежемесячно (обычно не позднее 15, 16 или 17 числа). За неоплаченный СЗВ-М штраф за дополняющие сведения может дополниться новыми. Сумма возрастает в разы, если в установленный срок не заплатить ее. Существуют и другие административные взыскания на бухгалтера и иных должностных лиц (от 300 до 500 рублей).

Они взимаются за грубые ошибки, допущенные в отчете. Существует правило, которое гласит, что даже при приостановлении деятельности организации такой документ должен быть подан в государственный орган. Он зовется нулевым. Не подается только в случаях, когда:

- Если не имеется в наличии работающих по гражданско-правовому договору либо по трудовому договору;

- Имеется единственный учредитель, являющийся и руководителем, но без оформления трудовых отношений;

- Ни с кем не заключен официальный трудовой договор.

Установлен специальный протокол, где можно посмотреть информацию прошел ли отчет или же нет. Если да, то появляется зеленая галка (значит документация принята). Может быть надписи, что документация не принята или же принята частично. Что выделяется красным ярким цветом. Протокол содержит коды:

- 10 и 20 (все в порядке);

- 30 и 40 (имеются в наличии ошибки);

- 50 (не принят полностью).

Обратите внимание! По таким кодам исправления вносятся не позднее 15 числа, следующего за отчетным. В основном, ПФР дает не более 5 рабочих дней на внесение поправок

Все это указано в Инструкции, утвержденной Приказом № 766н.

Отчет

На каком бланке оформить дополняющую СЗВ-М

Отдельного бланка для дополняющей СЗВ-М не предусмотрено. Заполнить такой отчет нужно на том же бланке, что был использован для исходного отчета.

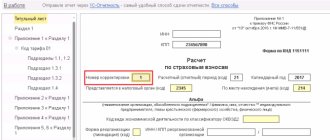

Чтобы ПФР отличил исходный отчет от корректирующего, в бланке отчетной формы предусмотрен специальный Раздел 3 «Тип формы (код)».

Для дополняющей СЗВ-М в этом разделе следует проставить код «доп»:

Ошибка в сведениях по застрахованным лицам

Суть внесенных изменений в Инструкцию заключается в том, что страхователь может безболезненно исправить сведения в отношении тех работников, по которым был ранее представлен отчет.

Чем чреваты внесенные изменения на практике?

Обратите внимание!

Если фонд нашел ошибку в представленной отчетности и прислал страхователю уведомление, то в течение пяти дней страхователь может без штрафа исправить сведения в отношении тех работников, которые включены в уведомление. В этом случае страхователь должен подать «уточненку» в течение 5 дней со дня получения уведомления от ПФР об ошибках. Но «забытых» работников без штрафа исправить не получится.

На сегодняшний день судебная практика на стороне страхователей. И если страхователь подал дополняющие отчеты на «забытых» работников до момента обнаружения ПФР ошибок, штраф неправомерен (Постановление Двадцатого арбитражного апелляционного суда от 12.09.2018 г. №А23-1031/2018, АС Уральского округа от 09.08.2018 г. №А34-12550/2017 и от 01.08.2018 г. №А34-12432/2017).

Как отмечали судьи самостоятельное выявление страхователем ошибки, которая впоследствии была исправлена, до момента ее обнаружения ПФР, путем представления скорректированных сведений, свидетельствует о возможности в таком случае не применять к страхователю соответствующие финансовые санкции.

Отметим, что при вынесении решения, суды руководствовались «старой» редакцией Инструкции.

Таким образом, избежать штрафа возможно, если страхователь подал сведения на «лишних» сотрудников, а потом сдал уточненку с видом «отмн».

Как заполнить дополняющую СЗВ-М при исправлении ошибок

Для исправления ошибок в исходном отчете, уже переданном в ПФР, недостаточно оформить только дополняющую СЗВ-М. Необходимо сначала отменить ошибочные данные.

Используйте следующий порядок действий, если вы ошиблись в ФИО, ИНН или СНИЛС сотрудника — оформите две СЗВ-М:

- с типом «отмн» — в этот бланк перенесите из исходного СЗВ-М сведения о работниках (работнике), по которым требуются исправления;

- с типом «доп» — в нем укажите верные данные по этим сотрудникам (сотруднику).

Расскажем подробнее, как заполнить СЗВ-М с типом «о при исправлении ошибок в исходном отчете:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В Разделе 3 «Тип формы (код)» проставьте код «отмн».

Шаг 3. В Раздел 4 «Сведения о застрахованных лицах» перенесите из исходного отчета индивидуальные сведения только по тому сотруднику, в чьих данных содержится ошибка.

Шаг 4. Отправьте СЗВ-М с типом «отмн» в ПФР.

Шаг 5. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 6. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 7. В разделе 4 «Сведения о застрахованных лицах» проставьте верные индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику, ошибочные сведения по которому были отражены в исходном отчете и были отменены в СЗВ-М с типом «отмн».

Шаг 8. Отправьте СЗВ-М с типом «доп» в ПФР.

Пример 1

При оформлении СЗВ-М за октябрь 2021 года бухгалтер ООО «Ветер» ошибся в номере СНИЛС одного сотрудника — Китаева Игоря Юрьевича. В его СНИЛС две цифры поменялись местами и вместо номера 040-298-765 08 в отчет попал номер 040-298-675 08.

Чтобы на лицевом счете сотрудника была отражена достоверная информация, в ПФР были отправлены два отчета по форме СЗВ-М: с типом «о. В нем были отражены сведения только по одному сотруднику, в индивидуальные сведения которого в исходном отчете закралась ошибка.

Как была исправлена ошибка в СЗВ-М, смотрите в образцах:

Правила заполнения отменяющих и корректировочных сведений в СЗВ-ТД

Напомним, что для отмены переданных мероприятий по трудовой деятельности следует представить СЗВ-ТД, заполненную в полном соответствии с первоначальными сведениями о мероприятии, установив для них признак о в последней колонке печатной формы СЗВ-ТД).

Для корректировки ранее переданных сведений о кадровом мероприятии, необходимо указать строку с ранее представленными сведениями о мероприятии с признаком их отмены, а в следующей строке указать новые корректные данные о мероприятии.

Например, для исправления информации по занимаемой сотрудником должности с Главного эксперта на Эксперта 2-й категории печатная форма СЗВ-ТД будет выглядеть следующим образом:

В первой строке отражаются ранее переданные в ПФР сведения с признаком их отмены, а во второй – скорректированные данные.

Сложность при подготовке корректировки по СЗВ-ТД заключается в том, что в электронном формате необходимо указать уникальный идентификатор (UUID) события, которое отменяется / корректируется:

UUID – это техническая строка с длинным набором символов в виде букв и цифр.

При корректировке или отмене потребуется указать именно тот UUID мероприятия, который ранее был передан в ПФР, иначе сведения не примут.

Оформляем дополняющую СЗВ-М на забытых сотрудников

Заполнение дополняющей СЗВ-М на забытых сотрудников укладывается в несколько шагов:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 3. В разделе 4 «Сведения о застрахованных лицах» укажите индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику (сотрудникам), которого вы забыли включить в исходный отчет. Дублировать индивидуальные сведения о сотрудниках, уже указанных в исходном СЗВ-М, не нужно.

Шаг 4. Отправьте СЗВ-М с типом «доп» в ПФР.