Отчетность по НДС сдана, кажется что можно расслабиться… Однако не все бухгалтеры могут вздохнуть с облегчением — некоторым из них предстоит вносить изменения в отчетность. Обычно это бывает следствием того, что в поданной декларации выявились ошибки, либо документы от контрагента, относящиеся к прошлым периодам, поступили с запозданием.

В этой статье мы рассмотрим случаи, когда чаще всего возникает необходимость прибегнуть к подаче уточненной декларации по НДС, а также о том, как это сделать и избежать возможных санкций.

Требования налогового законодательства

На основании статьи 81 Налогового кодекса России, подавать уточненную декларацию организация обязана лишь в том случае, если выявленные после сдачи отчетности ошибки и неотраженные данные приводят к занижению суммы налога.

Если в первичной декларации содержатся недостоверные или неполные сведения, которые не приводят к занижению суммы налога, то подавать «уточненку» налогоплательщик не обязан, хотя право на это он имеет.

Что грозит компании или предпринимателю, которые подали уточненную декларацию? Сам по себе факт ее представления санкций не влечет — тут все зависит от того, вызвали ли недостоверные первичные данные занижение налога. Если это так, то недоимку и пени следует оплатить еще до подачи «уточненки». В этом случае согласно пункту 4 статьи 81 НК РФ налогоплательщик от ответственности за неполную уплату налога будет освобожден.

Если недоимка не будет оплачена до момента, когда о ней узнает налоговая служба, на организацию может быть наложен штраф в соответствии со статьей 122 НК РФ.

Хотя законодательство не требует прилагать к уточненной декларации какие-либо поясняющие документы, все же будет нелишним составить сопроводительно письмо. Тем более при проведении камеральной проверки инспекторы все равно затребуют пояснений. В письме следует указать, в декларацию по какому налогу и за какой период вносятся изменения, каковы ошибочные (неполные или непредставленные) сведения, в каких разделах и строках декларации они находятся, а также привести первичные и уточненные показатели. Если ошибки повлияли на налоговую базу, следует привести новый расчет и сумму налога. В случае оплаты недоимки и пени стоит указать реквизиты платежки, а вместе с декларацией и сопроводительным письмом отправить в налоговую инспекцию ее скан-копию.

Технические ошибки по НДС

«Технические» ошибки – это ошибки, которые допущенные не в счете-фактуре, а при его регистрации в книге покупок или продаж.

Технические ошибки допускаются именно при вводе информации в базу, так называемый «человеческий фактор» — пробелы, отсутствие КПП у юридических лиц, присутствие КПП для ИП и др. проблемы.

Исправление таких ошибок осуществляется в зависимости от того, как они были обнаружены:

- самостоятельно налогоплательщиком. Порядок исправления таких ошибок конкретно не прописан в законодательстве. Такие ошибки исправляют стандартным способом – через дополнительные листы книги покупок или продаж и представление уточненной декларации по НДС;

- ФНС при камеральной проверке. ФНС отправляет Требование о неточностях (ошибках) в декларации, в результате чего налогоплательщик должен отправить Пояснения по единому формату (Приказ ФНС от 16.12.2016 N ММВ-7-15/[email protected]).

Главные ошибки при вводе счета-фактуры в информационную базу:

- в номере и дате;

- ИНН контрагента;

- общая сумма счета-фактуры;

- сумма НДС к вычету.

Конкретные ситуации

А теперь рассмотрим распространенные ситуации, в которых не избежать представления в налоговую службу уточненной декларации, а также когда без этого можно обойтись.

Неверно указан отчетный период

Как поступить в случае, если ошибка содержится в коде периода, за который составлена декларация? Ответ однозначный — необходимо уведомить налоговую службу об этой ошибке, и как можно быстрее. Иначе можно заполучить штрафные санкции, причем они могут налагаться как на организацию (статья 119 НК РФ), так и на должностное лицо (15.5 КоАП РФ).

Нужно ли в этом случае подавать «уточненку»? Такой вариант возможен, хотя при этом можно столкнуться с непониманием со стороны ФНС. Там могут попросту не принять документ, поскольку за указанный период первичной декларации подано не было. Либо посчитать уточненную декларацию за поданную впервые с нарушением срока, и тогда организации может быть выставлен штраф по статье 119 НК РФ.

Лучше поступить следующим образом:

Письменно заявить в налоговую инспекцию о том, что декларацию, поданную с ошибочным кодом периода, следует считать представленной за такой-то период (указав его правильный код).

Чаще всего в ФНС принимают подобные пояснения и считают, что организация отчиталась без нарушений. Но если все-таки штрафные санкции последуют, у организации есть шанс его оспорить — в судебной практике есть примеры, когда арбитры решали такие дела в пользу налогоплательщика (Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу № А32-22251/2008-12/190).

Поздно поступившие документы

Нередко на практике бывают ситуации, когда от контрагента поступают документы, относящиеся к прошлому периоду. Например, счет-фактуру по декабрьской сделке можно получить уже в январе следующего года. В таких случаях подавать «уточненку» необходимости нет, ведь включить «запоздавший» счет-фактуру в книгу покупок можно и в текущем периоде. Такое правило было введено с начала 2015 года пунктом 1.1 статьи 172 НК РФ. Основываясь на нем, можно заявить о вычете НДС в любой период в пределах трех лет с момента оприходования товаров, работ или услуг.

Однако такой порядок распространяется лишь на вычеты, предусмотренные пунктом 2 статьи 171 НК РФ. Иные вычеты НДС (например, уплаченного в качестве налогового агента, с предоплаты и прочие) необходимо заявить в том периоде, в котором приобретенные товары были приняты к учёту, при условии их использованы для осуществления облагаемой НДС деятельности.

Произошло завышение вычета НДС

Ситуация, в которой однозначно следует подавать уточненную декларацию по НДС — когда из-за вкравшейся ошибки был завышен налоговый вычет. Ведь в результате происходит занижение суммы налога, а это, как было сказано в начале статьи, накладывает на организацию обязанность представления «уточненки». Порой такое происходит по вине бухгалтера — например, он дважды зарегистрировал один и тот же счет-фактуру либо допустил техническую ошибку при вводе информации в систему учета. Но это также может стать следствием ошибочных действий бухгалтерии поставщика. Допустим, первичный счет-фактура, полученный в отчетном квартале, впоследствии был исправлен и датирован уже следующим периодом.

Чья бы вина ни была причиной завышения вычета, уточненную декларацию придется подавать. Но перед этим нужно исправить ошибки в книге покупок — составить дополнительный лист и занести в него верные данные. Сведения, которые подлежать удалению, нужно записать со знаком «минус».

Ошибки в книге покупок, не влияющие на сумму вычета

Порой в первичных документах прошлых периодов можно обнаружить ошибки технического характера, не влияющие на сумму НДС. Например, ошибочное указание ИНН, адреса, наименования контрагента.

В силу упомянутой статьи 81 НК РФ, их наличие не обязывает налогоплательщика подавать уточненную декларацию.

Однако сами налоговики все же рекомендуют это делать, ведь во время камеральной проверки по НДС, когда происходит сверка данных счетов-фактур контрагентов по каждой сделке, эти ошибки всплывают, и налоговые инспекторы обычно требуют пояснений.

Получение исправленного счета-фактуры

Бывает, что бухгалтер обнаруживает ошибки в полученном счете-фактуре и обращается за их исправлением к поставщику. Последний составляет корректировочный счет-фактуру и направляет покупателю. Однако между этими событиями может произойти разрыв по времени, и исправленный документ организация получит уже в следующем квартале.

По мнению ФНС, регистрировать такой счет-фактуру следует в том периоде, в котором получен его верный вариант. Вычет, ранее заявленный по нему, придется аннулировать, пересчитать НДС, оплатить его сумму и пени, после чего подать уточненную декларацию.

Стоит отметить, что такая позиция налоговой службы не находит однозначной поддержки у арбитров — они выносят свои решения как в пользу ФНС, так и в пользу налогоплательщиков.

Также следует помнить, что не любые ошибочные данные в счетах-фактурах могут привести к отказу в вычете. В пункте 2 статьи 169 НК РФ прямо говорится о том, что если ошибки не мешают идентифицировать стороны сделки, наименование и стоимость товара, ставку и сумму НДС, то оснований для отказа в вычете по такому счету-фактуре нет. Поэтому прежде чем обратиться к поставщику за корректировочным документом, следует убедиться в его необходимости.

Отправляем корректировку по НДС в программе 1С:Бухгалтерия 8 ред. 3.0

В процессе работы каждый бухгалтер рано или поздно сталкивается с различными переделками в учёте первичных документов. Конечно, возникает вопрос, как правильно провести все изменения в программе 1С, чтобы не возвращаться к нему заново. Корректировок по НДС может быть множество. В этой статье мы остановимся на примерах, которые чаще всего встречаются.

Ошибочное дублирование в книге покупок

Рассмотрим первую ситуацию, когда в отчётности за прошлый налоговый период (второй квартал 2021 года) мы ошибочно задублировали в книге покупок сумму покупки и приняли к вычету лишнее (рис.1). Ошибку обнаружили поздно, декларация была уже сдана.

Любое изменение в первичных документах, повлекшее за собой изменение в сумме НДС к уплате или к вычету прошлого налогового периода (квартала) должно быть зафиксировано корректирующей декларацией по НДС того же налогового периода в обязательном сопровождении дополнительных листов! При этом данные раздела 8 корректирующей декларации по НДС (книга покупок) остаются идентичными исходному разделу 8 первичной декларации.

Итак, в 1С:Бухгалтерия 8 ред. 3.0. мы имеем два одинаковых документа «Поступление услуги» с зарегистрированными счетами-фактурами второго квартала (рис. 2).

Исправлять ситуацию будем методом сторно в текущем налоговом периоде. Что значит этот метод? Мы полностью снимаем все движения по бухгалтерским счетам и регистрам по сторнируемому документу, обнуляем его. Данная операция в программе автоматизирована. Для этого нам необходимо зайти в раздел «Операции» – «Операции, введённые вручную» – создать – «Сторно документа» (рис. 3).

По строке «Сторнируемый документ» выбираем лишний документ «Поступление услуги». Движения по счетам и регистру «НДС предъявленный» отсторнируются автоматически. Отсторнировать таким же образом следует и сопроводительную «Счёт-фактуру полученную», поскольку именно через неё был принят входящий НДС к вычету. Здесь на закладке «НДС покупки» необходимо будет зафиксировать информацию о том, что запись должна быть отнесена в дополнительный лист книги покупок второго квартала (рис. 4).

Неверное отражение в 1С суммы или количества материальных ценностей по входящему документу

Второй вариант корректировок, который очень распространён, – это неверное отражение в программе 1С суммы или количества материальных ценностей по входящему документу от поставщика и, соответственно, принятой суммы НДС к вычету. Скажем сразу, процесс создания корректировочного документа в программе полностью автоматизирован. Нам достаточно зайти в исходный документ по поступлению товара или услуги и на его основании создать документ «Корректировка поступления» (рис. 5).

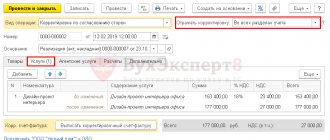

Чтобы он был доступен пользователю программы, необходимо наличие полной функциональности в разделе «Главное».

В реквизите «Вид операции» у документа «Корректировка поступления» обязательно указываем «Исправление собственной ошибки». Именно благодаря ему исправительная запись будет зарегистрирована в дополнительном листе декларации по НДС (приложение 1 к разделу  того налогового периода, в котором изначально была совершена покупка и заявлен к вычету НДС. Если исправление ошибки производится в том же периоде, в котором она была допущена, корректирующая декларация по НДС не подаётся, дополнительные листы не формируются.

того налогового периода, в котором изначально была совершена покупка и заявлен к вычету НДС. Если исправление ошибки производится в том же периоде, в котором она была допущена, корректирующая декларация по НДС не подаётся, дополнительные листы не формируются.

В поле «Отражать корректировку» необходимо выбрать показатель «Во всех разделах учёта» (при такой настройке все изменения будут зафиксированы не только по счетам бухгалтерского учёта, но и в регистрах НДС, а это важно, поскольку они отвечают за формирование книги покупок).

Табличная часть, в которой мы отражаем движения по покупным товарам и услугам, будет заполнена автоматически. В строке «После изменения» не забудьте указать новые данные по цене и количеству товаров или другую ставку НДС (рис. 6).

А также зарегистрировать счёт-фактуру на закладке «Главное». Если ошибка была допущена в реквизитах счёта-фактуры, она исправляется таким же образом: правильные данные должны быть указаны в реквизитах колонки «Новое значение». При этом закладки «Товары» или «Услуги» остаются нетронутыми.

Кроме того, разработчиками 1С реализована опция повторного редактирования первичных документов и счетов-фактур на основании уже существующих корректировок.

Изменились условия поставки товара

Рассмотрим третий вариант корректировок по НДС со стороны поставщика, когда ошибок в учёте допущено не было, просто изменились условия поставки товара (изменилось его количество или цена, а может быть, и то и другое).

В отличие от ситуации, когда мы исправляем ошибку в учёте, здесь всё гораздо проще с точки зрения корректировок. Корректирующую декларацию просто не нужно будет подавать. Все изменения будут отражены текущим налоговым периодом в исходном разделе 9. Чтобы внести изменения в реализацию, нам нужно оформить документ «Корректировка реализации» (рис. 7). Его можно создать на основании документа «Реализация товаров и услуг», оформляется он аналогично корректировке, описанной выше. Однако «Вид операции» в данном случае будет называться «Корректировка по согласованию сторон».

Не забудьте выписать корректирующий счёт-фактуру.

В этой статье мы разобрали, как отправлять корректировки по НДС в 1С:Бухгалтерия 8 ред. 3.0. Надеемся, наш материал оказался вам полезен. Если у вас возникнут дополнительные вопросы по 1С, то вы можете обратиться на нашу выделенную Линию консультаций 1С. В месяц помогаем более 5 000 Клиентов. Работаем 7 дней в неделю с 09:00 до 21:00. Первая консультация совершенно бесплатно!

Работайте в 1С с удовольствием!

Алгоритм исправления технических ошибок

Вносятся изменения в книгу покупок или продаж. Если декларация за отчетный период сдана, то все изменения осуществляются через дополнительные листы:

- не правильная запись аннулируется;

- правильная запись добавляется.

См. также:

- Уточненная декларация по НДС

- Требование из ИФНС о «разрыве» в цепочке с контрагентом

- Порядок ответа на требования из ИФНС по НДС

- Номер счета-фактуры введен не верно

- Документ Корректировка поступления вид операции Исправление собственной ошибки

- Порядок исправления суммовых ошибок по НДС

- Запись в доп. лист книги покупок в 1с 8.3: пошаговая инструкция

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Порядок представления уточненной декларации по НДС …

- Порядок исправления ошибок по НДС Для того, чтобы правильно исправить ошибку по НДС, необходимо понять…

- Порядок исправления суммовых ошибок по НДС Из данной публикации вы узнаете об алгоритме исправления суммовых ошибок…

- Неучтенная реализация услуг текущего года, если бухгалтер не знал о данном факте хоз.жизни Забыли оформить реализацию в базе и не понимаете, как исправить…