Нормативное регулирование

Штраф ГИБДД учитывается в целях бухгалтерского учета в прочих расходах (п. 12 ПБУ 10/99) и отражается на счете 91.02 (План счетов 1С).

Штрафы за нарушение ПДД нельзя учесть в налоговых расходах как экономически не обоснованные (ст. 252 НК РФ). Кроме того, они прямо поименованы в расходах, не учитываемых в целях налогообложения (п. 2 ст. 270 НК РФ).

Сумма возмещения ущерба в случае удержания ее с виновного лица включается в доходы в целях налога на прибыль (УСН) на дату признания должником либо дату вступления в силу решения суда (п. 3 ст. 250 НК РФ, п. 1 ст. 346.15 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

Трудовое законодательство

В расчетах с работником возможны два варианта:

- удержать сумму штрафа (ст. 238 ТК РФ),

- не удерживать сумму штрафа (ст. 240 ТК РФ).

Взыскание ущерба с виновного лица производится по распоряжению работодателя, которое он должен издать не позднее месяца со дня установления размера ущерба (ст. 248 ТК РФ).

Взыскать долг можно только в судебном порядке, если:

- месячный срок истек;

- работник не согласен добровольно возместить причиненный работодателю ущерб;

- сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок;

- работник обязался возместить ущерб добровольно, но до полного погашения долга уволился и отказался выплачивать долг.

С работника необходимо взять письменное согласие возместить сумму штрафа организации.

НДФЛ и страховые взносы

Организация может принять решение простить работнику ущерб, в этом случае возникает вопрос о необходимости обложения НДФЛ суммы ущерба.

Существует два противоположных мнения контролирующих ведомств относительно удержания НДФЛ с работника в случае прощения организацией нанесенного ей ущерба:

- У работника возникает экономическая выгода (натуральный доход) в виде освобождения от обязанности возместить прямой действительный ущерб в сумме неудержанного штрафа (ст. 41 НК РФ). Доход подлежит обложению НДФЛ (Письма Минфина РФ N 03-04-05/1660 от 20.01.2016, от 22.08.2014 N 03-04-06/42105, от 12.04.2013 N 03-04-06/12341, от 10.04.2013 N 03-04-06/1183, от 08.11.2012 N 03-04-06/10-310).

- У работника не возникает дохода, так как к ответственности привлечена организация как владелец транспортного средства (Письмо ФНС РФ от 18.04.2013 N ЕД-4-3/[email protected]).

Если вы примете решение удержать налог, то для целей учета НДФЛ:

- дата получения дохода — день прощения ущерба (дата распоряжения, приказа о прощении) (пп. 2 п. 1 ст. 223 НК РФ);

- дата удержания НДФЛ — дата первой по времени денежной выплаты в пользу работника (п. 4 ст. 226 НК РФ);

- срок перечисления НДФЛ — день, следующий за днем выплаты работнику (п. 6 ст. 226 НК РФ).

Страховыми взносами прощенный штраф не облагается, так как никаких выплат в пользу работника не производилось (ст. 420 НК РФ).

Все комментарии (3)

Добрый день, Ирина! Уплата штрафа как любой платеж в бюджет должна оформляться в 1С как налоговый платеж, так как необходим вид платежного поручения с КБК. Поэтому оформляйте платежное поручение в видом операции Уплата налога. Статью расхода можно завести специальную, если штрафы для вас нередкость, или подобрать по смыслу из имеющихся у вас. Главное, чтобы Вид движения был — Прочие платежи по текущим операциям. Для начисления обязательства по уплате штрафа специального документа в 1С нет. Воспользуйтесь документом Операция, введенная вручную. Проводки зависят от того, собираетесь ли вы взыскивать штраф с виновного струдника или уплачиваете его за счет организации. Если шраф — за счет организации, принимать в расходы в целях налогового учета его сумму нельзя как экономически неоправданные затраты (п. 1 ст. 252 НК РФ).

Это интересно: Как найти штраф гибдд пешеходу 2021 год

Большое спасибо за быстрый и точный ответ. Ирина

Всегда рады помочь!

Вы можете задать еще вопросов

Доступ к форме Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь с регламентом БухЭксперт8.ру >>

Правила бухучета штрафов по налогам и договорам

Компанию могут оштрафовать налоговые органы, к примеру, за несвоевременную сдачу отчетности. Штрафы могут предъявить контрагенты за нарушение условий договоров. Может случиться и обратное — организация сама получит денежную компенсацию от поставщика, который вовремя не отгрузил товар. Учет санкций в каждом конкретном случае имеет свои особенности. Остановимся на них подробнее.

Неустойка по договору поставки

Штраф можно предъявить как покупателю, так и поставщику товара в таких ситуациях:

1. Поставщик нарушил сроки поставки товара, указанные в договоре.

2. Покупатель не оплатил товар в сроки, прописанные в договоре поставки.

Чаще всего нарушитель платит пени, рассчитанные за каждый день просрочки платежа. При нарушении условий договора виновная сторона должна заплатить неустойку согласно договору. Компания, права которой нарушены, выставляет в адрес виновной организации письменное требование (претензию) об уплате неустойки (ст. 331 ГК РФ). Стороны могут договориться о переносе сроков выплаты штрафа, подписав дополнительное соглашение.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Учет у пострадавшей стороны

В налоговом учете полученная пострадавшей стороной неустойка отражается в составе внереализационных доходов (п. 3 ст. 250 НК РФ). В бухгалтерском учете сумма неустойки признается прочими доходами (п. 8 ПБУ 9/99 «Доходы организации»).

Проводки будут такими:

Дебет 76 Кредит 91.01 — отражена сумма неустойки в учете

Дебет 91.02 Кредит 68 — отражена госпошлина за рассмотрение иска в суде

Дебет 76 Кредит 91.01 — сумма госпошлины по решению суда предъявлена к возмещению нарушителем

Дебет 51 Кредит 76 — сумма неустойки поступила на расчетный счет

Учет у нарушителя

В налоговом учете сторона договора, допустившая нарушение, включает неустойку в состав внереализационных расходов (подп. 13 п. 1 ст. 265 НК РФ).

В бухгалтерском учете сумма неустойки признается прочими расходами (п. 12 ПБУ 10/99).

Проводки будут такими:

Дебет 91.02 Кредит 76 — начислена неустойка

Дебет 76 Кредит 51 — сумма неустойки перечислена пострадавшей стороне.

ООО «Глобус» отгрузило ООО «Меч» электростанцию на сумму 826 000 рублей, в том числе НДС — 126 000 рублей. ООО «Меч» по условиям договора должно заплатить за товар до 15.05.2017 включительно. Деньги на счет ООО «Глобус» поступили 25.05.2017. Размер неустойки составляет 0,3 % от суммы договора за каждый день просрочки. Начисление неустойки начнется с 16.05.2017. Неустойка = 826 000 х 0,3 % х 10 дней = 24 780 рублей. ООО «Глобус» отразит неустойку в составе внереализационных доходов: Дебет 76 Кредит 91.01 — 24 780 ООО «Меч» отразит неустойку в составе внереализационных расходов: Дебет 91.02 Кредит 76 — 24 780

Отражение административного штрафа в программе

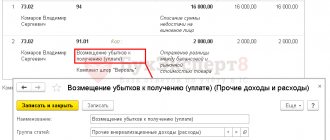

В программу 1С внесение штрафа можно осуществить следующим образом. Перейдите в меню «Операции» и выберете вид «Операции введенные вручную». Нажмите на кнопку «Создать» и вам откроется форма для заполнения. Вам необходимо внести информацию о наименовании, дате документа, корреспонденции счетов (дебет и кредит счетов), сумме по операции и субконто. Субконто по дебету – контрагент, субконто по кредиту – статья прочих доходов и расходов из справочника «Справочник статей доходов и расходов». В данном справочнике выберете статью «Штрафы, пени и неустойки к получению (уплате)». Сумма штрафа указывается в документе «Поступление на расчетный счет» с указанием вида операции «Прочее поступление». Теперь вы можете провести документ и программа 1С выведет проводки.

Это интересно: Куда идут штрафы гибдд с камер 2021 год

Попробуй обратиться за помощью к преподавателям

Операция по учету штрафа ведется через операцию «Операция, введенная вручную», но при заполнении выходят изменения корреспондирующего счета и аналитики. Изменения происходят из-за того, что штрафы и пени принимаются к налоговому учету. Поэтому сумма при проведении документа будет отражаться и в бухгалтерском учете, и в налоговом учете.

Штрафы и пени по налогам

Проводки будут такими:

Дебет 99 Кредит 68 (69) — начислен штраф по налогу (страховым взносам).

Дебет 68 (69) Кредит 51 — перечислен штраф по налогу (страховым взносам).

Важно! Налоговые штрафы не учитываются при определении налоговой базы по налогу на прибыль (п. 2 ст. 270 НК РФ).

Кроме штрафных санкций, за просрочку платежа контролирующие органы могут начислить пени исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ). Пени = Недоимка по налогу x Количество календарных дней просрочки x 1/300 ставки рефинансирования. Пени начинают начисляться со следующего дня после наступления срока уплаты налога.

По мнению ФНС, пени нужно начислять вплоть до дня погашения недоимки по налогам, включая и сам этот день (Разъяснения ФНС России от 28.12.2009). Суды и Минфин не согласны с таким подходом (письмо Минфина России от 05.07.2016 № 03-02-07/2/39318). Арбитры и финансисты считают, что за день погашения задолженности пени начислять неправомерно.

Важно! С 01.10.2017 при просрочке более 30 дней пени начисляются исходя из 1/150 ставки рефинансирования (Федеральный закон от 30.11.2016 № 401-ФЗ).

Чаще всего бухгалтеры списывают пени на счет 99:

Дебет 99 Кредит 68 — начислены пени.

Некоторые специалисты считают, что пени нужно относить на счет 91.

Организации предстоит самостоятельно выбрать вариант учета и закрепить соответствующие правила в учетной политике. Обратите внимание, что пени по своей экономической сути схожи со штрафами. А для учета штрафов предназначен счет 99. Но если компания учитывает пени на счете 91, то нужно отражать постоянное налоговое обязательство (по требованиям ПБУ 18/02).

ИФНС выставила в адрес ООО «Меч» требование об уплате пеней в размере 620 рублей. В учетной политике ООО «Меч» закреплено, что пени отражаются на счете 91. Компания отразит операцию такими проводками: Дебет 91-2 Кредит 68 620 — начислены и отражены в учете пени; Дебет 99 Кредит 68 124 — рассчитано постоянное налоговое обязательство (620 x 20 %).

На какой счет в проводках отнести пени и штрафы по налогам в 1С 8.3

В бухгалтерском учете суммы штрафов и пени по налогу на имущество, НДС, по налогу на прибыль и т.п., отражаются проводкой: Дт 99 Кт 68 субсчет Расчеты по штрафам и пени – начислены налоговые пени и штрафы по налогу на имущество, на прибыль или иным налогам:

Отражение операции в бухгалтерском учете аналогично учету административных штрафов, только меняется аналитика учета. Запись проводится на основании требования органов ИФНС. Рекомендуем к счету 68 открыть отдельные субсчета, где будут показаны суммы пени и штрафов по налогам.

Это интересно: Могут ли посадить за неоплаченные штрафы гибдд 2021 год

При перечислении сумм в бюджет: Дт 68 субсчет Расчеты по штрафам и пени Кт 51 – перечислены пени и штрафы по налогу в бюджет, сальдо по счету 68 закроется.

Если организация планирует оспорить в суде или в вышестоящей инстанции штрафы, все равно следует начислить пени и штрафы в бухгалтерском учете проводкой: по дебету счета 99 и кредиту 68 счета. При положительном решении суда в пользу организации сделать сторнирующую запись.

По причине того, что в бухгалтерском учете все штрафы списываются на финансовый результат, то разниц не возникает по ПБУ 18/02.

Понятие и виды штрафных наказаний

Это разновидность материальной ответственности за совершенные нелегитимные действия, выраженная в конкретной денежной сумме.

Все штрафы подразделяются на две категории:

- Гражданско-правовые — устанавливаются за нарушение сторонами обязательств по договору (п. 7 ПБУ 9/99).

- Административный штраф — категория санкций, взыскиваемая различными госорганами и учреждениями. К административным взысканиям относятся платежи в ФНС, ГИБДД, Роспотребнадзор и проч.

Бухучет санкций ведется, согласно нормативам ПБУ 10/99, по следующим счетам:

- в случае нарушения законодательных норм — по счету 99 «Прибыли и убытки»;

- при нарушении договорных условий и обязательств и положений КоАП — по счету 76 «Расчеты с разными дебиторами и кредиторами».

Документальным основанием для отражения штрафных платежей является решение о привлечении к административной ответственности либо платежное (инкассовое) поручение, подтверждающее оплату взыскания.

Издержки на уплату наказания по решению судебных органов и принятые должником организация включает во внереализационные расходы, уменьшая тем самым налогооблагаемую базу налога на прибыль (ст. 265 НК РФ). На основании ПБУ 18/02, этот вид затрат не является составной частью налога на прибыль и не включается в базу, формирующую налог на прибыль. Таким образом, затраты на взыскания подлежат списанию в конце отчетного периода.

Нарушение допустил работник, но штраф уплатил работодатель. Возникает ли объект обложения НДФЛ?

Минфин России считает, что штраф, уплаченный организацией за нарушение правил дорожного движения, является для нее прямым действительным ущербом. А водитель, допустивший нарушение, всегда обязан его возмещать в соответствии с нормами о материальной ответственности. Но, на наш взгляд, такая позиция не имеет судебной перспективы.

РАССМОТРИМ СИТУАЦИЮ

В комментируемом письме речь идет о весьма распространенной ситуации. Компания получила по почте постановление по делу о привлечении к административной ответственности за нарушение правил дорожного движения (ПДД). Правонарушение было зафиксировано камерой видеонаблюдения. Возможно, это превышение установленной скорости движения (ст. 12.9 Кодекса РФ об административных правонарушениях) или выезд на полосу встречного движения (ч. 4 ст. 12.15 КоАП РФ). Штраф оплачен компанией с расчетного счета. Чиновники убеждены, что в связи с уплатой штрафа компания понесла прямой действительный ущерб в виде реального уменьшения денежных средств. Очевидно, что виновником ущерба является водитель, находившийся за рулем автомобиля. Однако компания не стала привлекать его к материальной ответственности, а воспользовалась правом на отказ от взыскания ущерба с работника (ст. 240 Трудового кодекса РФ). Но финансисты расценили такие действия работодателя как освобождение сотрудника от определенной имущественной обязанности. По их мнению, в связи с этим последний получил экономическую выгоду (ст. 41 НК РФ). А значит, у него возник доход, подлежащий налогообложению. Позиция министерства, конечно же, выгодна бюджету, но неблагоприятна для персонала. Ведь за большинством штрафных санкций, взысканных с компаний, фактически стоят конкретные работники. Причем не важно, в рамках какого законодательства был уплачен штраф – за хозяйственные, налоговые или административные проступки. А переложение штрафов на работников широко не практикуется. Чаще компании лишают работников премии. Но если компания, будучи обязанной удержать НДФЛ (и имея такую возможность в отношении работников) и перечислить его в бюджет, этого не сделала, то она несет ответственность по статье 123 НК РФ: ей грозит штраф в размере 20 процентов от соответствующей суммы НДФЛ. ОБЩИЕ ВОЗРАЖЕНИЯ