По определенным причинам случается так, что компания оказывается не в силах на протяжении какого-то промежутка времени получить средства за отгруженную продукцию. Как в раз в этих случаях и необходимо отражение подобных операций по 45 позиции. Сегодняшняя тема посвящена вопросам о том, что представляет собой готовая продукция, что следует понимать под отгруженными товарами и как происходит их реализация, каково предназначение 45 счета в бухгалтерском учете, какие бухгалтерские записи при этом ведутся, а также разберем один из практических примеров.

Определение готовой продукции и товаров

По завершению производственного процесса компания получает из используемого сырья готовый продукт. Этот продукт укомплектован в полном объеме, передан на склад и уже готов к продаже.

Готовые изделия следует воспринимать как часть материальных запасов, которые в последующем будут проданы и отвечают предъявляемым техническим параметрам, и стандартам качества.

Как часть производственных запасов можно также воспринимать и товары, которые были получены либо куплены от хозяйствующих субъектов, либо граждан для последующей реализации.

Если рассматривать схему движения готового продукта, то она состоит из следующих этапов:

- поступление партии продукта на склад;

- отгрузка готовой партии потребителям.

При ведении бухгалтерского учета единица готового изделия определяется компанией таким образом, чтобы руководство компании могло получить адекватную информацию о состоянии этих МПЗ, а также обеспечить адекватный контроль за их перемещением и остатками. Готовые изделия попадают в складские помещения из производственного цеха под ответственность материальному лицу.

Товарная продукция

Сгпн , (8-4)где Соп — себестоимость отгруженной в отчетном периоде продукции, руб;С тп — себестоимость товарной продукции, произведенной в этом периоде, руб;Сгпн , Сгпк -остатки товарной продукции соответственно на начало и конец отчетного периода (по себестоимости), руб.Эта формула и используется для расчета.На основе внешней бухгалтерской отчетности может быть рассчитана только себестоимость товарной продукции, произведенной с начала отчетного года.Остатки готовой продукции определяются по форме 1 «Бухгалтерский баланс» на начало и конец периода, по строке 215 «Готовая продукция и товары для перепродажи» (остатки на складе).Следует учесть, что оценка объема товарной продукции, произведенной предприятием, является приближенной. Причина в том, что в строке 215 формы 1 учитываются в общей сумме остатки «товаров для перепродажи». Если предприятие занимается, кроме производственной, еще и торговой деятельностью, эти остатки существуют. Для точности расчетов они должны быть исключены. Однако сделать это по данным внешней бухгалтерской отчетности невозможно.После расчета себестоимости товарной продукции можно произвести ее приближенную оценку в отпускных ценах (это — одна из традиционных задач анализа). Точная оценка при этом невозможна, так как в форме 1 остатки готовой продукции (строка 215) учитываются только по себе-стоимости.Для этой цели рассчитывается коэффициент перевода себестоимости в отпускные цены (без НДС):Кп=Врп/Срп, (8-5)где Врп — выручка (нетто) по форме 2 (стр. 010), руб; Срп — себестоимость реализованной продукции, руб. Тогда приблизительный объем товарной продукции в отпускных ценах (без НДС) в отчетном периоде может быть рассчитан, как:ТП=Кп*Стп • (8.6)По аналогии можно пересчитать в отпускных ценах и другие показатели. Валовая продукция — общее количество изделий (работ, услуг), находившихся в производстве в отчетном периоде. При этом степень их готовности не имеет значения: в составе валовой продукции учитываются как полностью изготовленные изделия, так и незавершенное производство.Себестоимость товарной и валовой продукции связана следующей зависимостью:Свп = Стп + Снзпк

Снзпн , (8-7)где Свп — себестоимость валовой продукции отчетного периода, руб;Снзпн , Снзпк — остатки незавершенного производства (не полностью изготовленной продукции) соответственно на начало и конец отчетного периода (по себестоимости), руб.Эта формула и используется для расчета.

Товары отгруженные – это…

Под данным определением следует понимать те МПЗ, средства от продажи которых не могут быть оформлены соответствующими бухгалтерскими записями.

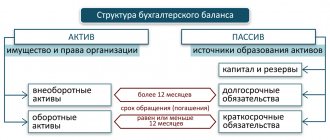

Если говорить о форме №1 финансовой отчетности, то цена отгруженных покупателям готовых изделий записывается на 080 строку баланса. В эту строку бухгалтер вписывает дебетовый остаток по 45 счету по завершению каждого отчетного периода.

В общем и целом имущественные права на те или иные МПЗ переходят к заказчику после их доставки в последнюю очередь. Однако из этого общего правила есть некоторые исключения:

- в случае передачи товаров в соответствии с договором мены (в данном случае имущественное право покупатель приобретает лишь после того, как будет совершена встречная отгрузка;

- если товар передается по договору купли – продажи, где предусмотрен особый порядок передачи права собственности. Согласно таким документам лицо, приобретающее товар, получает право собственности на него лишь после выполнения определенных условий, например, оплаты его стоимости либо доставки в назначенный пункт;

- в случае передачи посреднику для дальнейшей продажи. В данном случае мы говорим о договоре комиссии, поручения либо агентского соглашения.

Товарообменные сделки

Согласно гражданскому законодательству по товарообменному договору (то есть договору мены) каждая из сторон сделки обязуется передать другой стороне тот или иной товар. Таким образом, стороны договора выступают в ролях как продавца (в отношении передаваемого товара), так и покупателя (в отношении товара, получаемого в обмен) одновременно. Если договором мены не предусмотрено иное, право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами . До этого момента товар, полученный от покупателя, принимается учреждением на ответственное хранение (поступление товара отражают уве личением забалансового счета 02 «Материальные ценности, принятые на хранение») и считается собственностью продавца. Стоимость товара отражается в забалансовом учете по ценам, указанным в документах передающей стороны .