Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

ВНИМАНИЕ! C 2021 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2021 году формы отчетности обновлены.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, тут можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс за 2021 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2021 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2021 году формы отчетности обновлены.

Несмотря на то, что актуальная для РФ форма 2021 г. бухгалтерского баланса — скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2021 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2021 года, так же как и бухгалтерский баланс за 2021 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2021 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2020 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2021 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Последние изменения в балансе

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой бухгалтерской отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

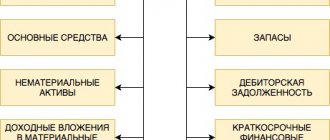

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе — это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Что такое бухгалтерский баланс и для чего он составляется?

Большинство российских компаний составляют и представляют различную бухотчетность.

В основной комплект такой отчетности входят пять форм:

- форма №1 — «Бухгалтерский баланс;

- форма №2 — «Отчет о финансовых результатах»;

- форма №3 — «Отчет об изменении капитала»;

- форма №4 — «Отчет о движении денежных средств»;

- форма №5 — «Приложение к бухгалтерскому балансу».

Предлагаю более пристально рассмотреть форму № 1 – бухбаланс.

Бухгалтерский баланс – это сведения об имуществе компании (активах) и источниках его приобретения (пассивах), сгруппированные на отчетную дату в виде таблицы. Актив всегда равен пассиву!

Давайте ознакомимся с принципами составления баланса на примере бюджета одной российской семьи.

Пример

В городе N живет большая, дружная семья Пуговкиных. Семья по меркам города обеспеченная. У них имеется: квартира, машина, бытовая техника, мебель, одежда, продукты, дача. Кроме того, в кошельках и на банковских счетах членов семьи водятся деньги.

В общем, у Пуговкиных есть все то, что им необходимо для комфортной активной жизни. Это как раз и будут активы семьи Пуговкиных.

Возьмем лист чистой бумаги и напишем все вышеперечисленное в 2 столбца.

Активы семьи Пуговкиных:

| Статья | Наименование | Стоимость, в тыс. рублей |

| 1 | Квартира | 4 000 |

| 2 | Дача | 1 000 |

| 3 | Машина | 1 100 |

| 4 | Бытовая техника | 300 |

| 5 | Продукты | 50 |

| 6 | Деньги в кошельках | 30 |

| 7 | Деньги в банке | 450 |

| 8 | Мебель | 610 |

| 9 | Одежда | 40 |

| 10 | Итого | 7 580 |

Чтобы все это приобрести, семье нужны были средства. Поэтому Пуговкины взяли банковский кредит и часть денег заняли у друзей. Кроме того, в настоящее время у семьи Пуговкиных имеются неоплаченные коммунальные услуги и имущественный налог.

Банковский кредит, долг друзьям, неоплаченные коммунальные платежи и налог — это пассивы семьи Пуговкиных.

Пассивы семьи Пуговкиных:

| № | Наименование пассива | Стоимость, тыс. руб. |

| 1 | Банковский кредит | 6 184 |

| 2 | Долг друзьям | 1 200 |

| 3 | Долг коммунальщикам | 11 |

| 4 | Налоговая задолженность | 25 |

| 5 | Зарплата членов семьи | 160 |

| 6 | Итого | 7 580 |

Актив и пассив бухбаланса подразделяются на несколько частей.

Разделы актива:

- внеоборотные средства;

- оборотные средства.

Разделы пассива:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Бухбаланс бывает востребован различными пользователям.

Внешние пользователи:

- налоговики;

- банки;

- инвесторы;

- партнеры (контрагенты).

Внутренние пользователи:

- акционеры фирмы;

- планово-аналитический отдел.

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Об отражении в балансе переоценки подробнее читайте в материале «Переоценка внеоборотных активов в балансе — это…».

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Пример

Для ООО «Помидорка» 2021 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 | |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Пример

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

О том, по какой строке отражается валовая прибыль в балансе, узнайте здесь.

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

| Пассив | Что включить в строки пассива баланса |

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | Строка пассива формируется как сведения по кредиту счета 80. |

| Собственные акции, выкупленные у акционеров | Отражается по сумме остатков счета 81, сформированных на отчетную дату. |

| Переоценка внеоборотных активов | Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч. 83. |

| Добавочный капитал (без переоценки) | При формировании добавочного капитала компания отражает сведения по остаткам по счету 83. Обратите внимание, сумма указывается без учета переоценки ОС и НМА. |

| Резервный капитал | В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации. |

| Нераспределенная прибыль (непокрытый убыток) | При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84. При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Обратите внимание, что если результатом является убыток, то сумма отражается с минусом. |

| Итого по разделу III | Суммарное значение по соответствующему разделу пассива бухгалтерского баланса. |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | Обязательства пассива, срок погашения которых превышает 12 месяцев. |

| Заемные средства | Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год. Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств. |

| Отложенные налоговые обязательства | Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02. |

| Оценочные обязательства | Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года. |

| Прочие обязательства | В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса. |

| Итого по разделу IV | Суммирует показатели строк раздела. |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | Обязательства пассива со сроком действия менее 12 месяцев. |

| Заемные средства | Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам. |

| Кредиторская задолженность | Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76. |

| Доходы будущих периодов | Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов). |

| Оценочные обязательства | Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев. |

| Прочие обязательства | Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса. |

| Итого по разделу V | Сумма строк по разделу. |

| БАЛАНС | Суммарное значение по разделам пассива баланса. |

ВАЖНО!

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Подробный построчный алгоритм заполнения бухгалтерского баланса вы можете посмотреть в Путеводителе по бухгалтерской отчетности от КонсультантПлюс, получив бесплатный доступ к системе.

А ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

- По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

- Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

- Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

- Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

- Когда используют строку статьи «Прочие внеоборотные активы» — это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

- Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82.

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

ВНИМАНИЕ! С отчетной кампании за 2021 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

О реформации бухгалтерского баланса подробнее читайте в статье «Как и когда проводить реформацию бухгалтерского баланса?».

- Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Об одном из наиболее часто создаваемых краткосрочных резервов читайте в материале «Создание резерва на оплату отпусков в бухгалтерском учете».

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Прочие внеоборотные активы — это в балансе что такое?

«Прочие внеоборотные активы» — в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

К прочим внеоборотным активам организации могут относиться, например:

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели;

- оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 и 16;

- разовый паушальный платеж, при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

О правилах учета вложений во внеоборотные активы читайте в статье «Правила ведения учета вложений во внеоборотные активы».

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Текущие пассивы в балансе — это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе — это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

О том, когда сдается бухгалтерский баланс (сроки, нюансы), узнайте здесь.

Итоги

Бухгалтерский баланс – основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую а также представляется другим заинтересованным пользователям. Начиная с 1 июня 2021 года нужно использовать бланк в редакции от 19.04.2019.

Источники:

- Приказ Минфина России от 19.04.2019 N 61н

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.