Что это – краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Важно! Помимо перечисленных выше видов кредиторской задолженности, к краткосрочным обязательствам фирмы также относятся резервы предстоящих расходов.

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Важно! Налоги всегда включаются в структуру краткосрочных обязательств. К налоговым отчислениям относятся все виды платежей в бюджет.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе – это Пассив.

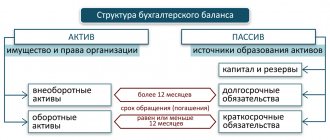

Актив баланса

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Краткосрочные обязательства в балансе: разновидности

Задолженности с коротким сроком погашения можно разделить на 3 группы:

| Разновидность краткосрочных обязательств | Подробные сведения |

| Задолженности, которые нужно выплатить в течение 1 года | Отсчет 12 месяцев начинается со дня формирования отчетности. |

| Операционные | Сюда можно отнести: – налоговые платежи, – полученные авансы, – текущие платежи в бюджет, – арендные отчисления, – выплаченные авансы, – долги за полученные материалы для производственной деятельности, – начисленная заработная плата персоналу (еще не выплаченная). |

| Деньги на выплату долгов с периодом погашения до 1 года | К данной группе можно отнести: – отпускные выплаты персонала, – бонусы к зарплатам, – иные краткосрочные долги. |

Формирование показателей по строкам раздела V пассива бухгалтерского баланса

Обязательства предприятия расписаны по 2 разделам Пассива бухгалтерского баланса. Заемный капитал компании, который требует быстрого погашения (максимум за 12 месяцев с момента включения в Пассив), относится к V разделу. Разберем его по строкам:

| Строка раздела V “Краткосрочные обязательства” баланса | Формирование строки |

| 1510 “Заемные средства” | Кредитовое сальдо сч.66 “Расчеты по краткосрочным кредитам и займам”. Часть сумм с кредита сч.67 “Расчеты по долгосрочным кредитам и займам” (только в части, которую следует погасить в рамках ближайшего 1 года). |

| 1520 “Кредиторская задолженность” | Фирма имеет право расписать данную строку на несколько уточняющих строк, например: “Краткосрочная задолженность в бюджет”, “…поставщикам”, “…сотрудникам” и т.д. Общая сумма краткосрочных долгов всех разновидностей (перед бюджетом, внебюджетными фондами, физлицами и юрлицами). Это сумма кредитовых сальдо девяти счетов в части “коротких” долгов: 60, 62 (только в части краткосрочной кредиторской задолженности по полученным предоплатам и авансам), 68-71, 73, 75 (с/сч.2), 76. |

| 1530 “Доходы будущих периодов” | Заполняется, только если признание этого объекта учета предусмотрено положениями по бухгалтерскому учету предприятия. Для коммерческих компаний: сумма кредитовых сальдо сч.98 и сч.86. |

| 1540 “Оценочные обязательства” | Кредитовое сальдо сч.96 (кроме долгосрочных долгов). |

| 1550 “Прочие обязательства” | Прочие краткосрочные долги, которые не были упомянуты в иных строках раздела V. |

| 1500 “Итого по разделу V” | Сумма строк 1510-1550 (общий объем займов компании). |

Важно! С целью детализации показателя по строке 1520 компания вправе добавить расшифровывающие строки, т.к. правилами бухгалтерского учета позволено самостоятельное утверждение детализации по статьям финансовой отчетности.

Итак, алгоритм расчета упомянутых выше показателей представлен ниже:

| Показатель | Код строки | Формула расчета |

| Заемные средства | 1510 | К66+К67 (только долги со сроком погашения до 1 года) |

| Кредиторская задолженность | 1520 | К60+К62+К68+К69+К70+К71+К73+К75+К76 (только долги со сроком погашения до года за вычетом учтенного НДС с полученных и выданных авансов) |

| Доходы будущих периодов | 1530 | К98 |

| Оценочные обязательства | 1540 | К96 (только оценочные обязательства с исполнением до 1 года) |

| Прочие обязательства | 1550 | К86 (кроме долгосрочных долгов) |

Прочие обязательства. Строка 1550

По данной строке отражаются прочие, не упомянутые выше и не включенные в другие строки разд. V краткосрочные обязательства организации (со сроком погашения не более 12 месяцев после отчетной даты) (п. 19 ПБУ 4/99).

Необходимо учитывать, что краткосрочные обязательства организации, информация о которых является существенной, должны отражаться в разд. V Бухгалтерского баланса обособленно. Следовательно, существенные показатели не должны формировать показатель строки 1550 «Прочие обязательства» (абз. 2 п. 11 ПБУ 4/99, Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Что может отражаться в отчетности в составе прочих краткосрочных обязательств?

В составе прочих краткосрочных обязательств могут отражаться при условии несущественности показателей, например, целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты. В бухгалтерском учете такие обязательства учитываются на счете 86 «Целевое финансирование» (пп. «г» п. 3.1.8 Положения по бухгалтерскому учету долгосрочных инвестиций, Письмо Минфина России от 29.01.2008 N 07-05-06/18, Инструкция по применению Плана счетов).

Если величина средств целевого финансирования, полученного от инвесторов, существенна для организации, то организация может показать ее обособленно по отдельной строке в разд. V «Краткосрочные обязательства» Бухгалтерского баланса (п. 11 ПБУ 4/99).

Какие данные бухучета используются при заполнении строки 1550 «Прочие обязательства»?

При заполнении этой строки Бухгалтерского баланса могут использоваться данные о кредитовом сальдо по счету 86 (в части прочих краткосрочных обязательств), кредитовом остатке по счету 76 (в части прочих краткосрочных обязательств) на отчетную дату. Данные по указанным счетам формируют показатель строки 1550 «Прочие обязательства» только при условии их несущественности. Краткосрочные обязательства организации, информация о которых является существенной, должны отражаться в разд. V Бухгалтерского баланса обособленно (абз. 2 п. 11 ПБУ 4/99, Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Внимание!

Остатки средств целевого финансирования, полученного в иностранной валюте, пересчету для отражения в бухгалтерской отчетности не подлежат. Они показываются в отчетности по курсу, действовавшему на дату их принятия к учету (п. п. 7, 9 ПБУ 3/2006).

Внимание!

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счету 76) (п. 34 ПБУ 4/99).

Строка 1550 «Прочие обязательства» = Кредитовое сальдо по счету 86 (в части прочих краткосрочных обязательств) + Кредитовое сальдо по счету 76 (в части прочих краткосрочных обязательств)

В общем случае показатели по строке 1550 «Прочие обязательства» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год.

В графе «Пояснения» приводится указание на раскрытие данного показателя.

Пример заполнения строки 1550 «Прочие обязательства»

Показатели по счету 86 в части краткосрочных обязательств (показатели по счету 76 в части прочих краткосрочных обязательств отсутствуют): руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. Сальдо по кредиту счета 86 (краткосрочные обязательства перед инвесторами по передаче объектов строительства) | 3 200 000 |

Фрагмент Бухгалтерского баланса за 2013 г.

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 5.3 | Обязательства перед инвесторами по передаче объектов строительства | 1545 | 2800 | 3844 | 1600 |

| Прочие обязательства | 1550 | — | — | — |

Решение

Величина краткосрочных обязательств, представляющих собой задолженность перед инвесторами по передаче объектов строительства, составляет:

на 31 декабря 2014 г. — 3200 тыс. руб.;

на 31 декабря 2013 г. — 2800 тыс. руб.;

на 31 декабря 2012 г. — 3844 тыс. руб.

Данные показатели признаются организацией существенными и отражаются обособленно в разд. V Бухгалтерского баланса.

Прочие краткосрочные обязательства на 31 декабря 2014 г., на 31 декабря 2013 г. и на 31 декабря 2012 г. отсутствуют.

Фрагмент Бухгалтерского баланса будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 5.3 | Обязательства перед инвесторами по передаче объектов строительства | 1545 | 3200 | 2800 | 3844 |

| Прочие обязательства | 1550 | — | — | — |

Как рассчитать сумму текущих обязательств предприятия

Теперь, когда мы знаем, какие данные находят отражение в строках под кодом 1510-1550, можно перейти к алгоритму вычисления величины текущих обязательств предприятия. Знать объем совокупной задолженности со сроком погашения менее года важно для проведения оценки платежеспособности фирмы:

- если окажется, что компания не в состоянии справится с погашением краткосрочных (текущих) обязательств, значит, ее можно считать неплатежеспособной;

- чем ниже окажется показатель краткосрочных обязательств, тем выше платежеспособность и ликвидность организации.

Итак, ниже представлена схема расчета величины краткосрочных (текущих) обязательств компании:

Как возникают краткосрочные обязательства в баланс

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

Бухгалтера компаний разделяют краткосрочные долги на 2 группы:

- Точно определимые. Это выплаты, запланированные на будущее и подлежащие точному расчету (благодаря алгоритму расчета в законодательном акте или наличию точной суммы в договоре с заемщиком). При наличии таких долгов следует всегда проверять капитал на наличие средств для их оплаты. Примеры: дивиденды, счета, векселя, банковские кредиты.

- Расчетные. К таким обязательствам относятся долги, сумму которых не получится выяснить до наступления даты выплаты. А так как расчетная дата в любом случае наступит, от бухгалтера требуется точно определить сумму к перечислению заемщику. Примеры: налог на прибыль, налог на имущество, гарантийные требования, отпускные.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- Прочие обязательства 1450 Определение Прочие обязательства 1450 — это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

- Оценочные обязательства 1430 Определение Оценочные обязательства 1430 — это оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев Несмотря на не самое простое определение, фактически оценочные обязательства -…

- Резервы предстоящих расходов и платежей (или оценочные обязательства) 1540 Определение Резервы предстоящих расходов и платежей (или оценочные обязательства) 1540 — это оценочные обязательства, предполагаемый срок исполнения которых не превышает 12 месяцев Несмотря на не…

- ИТОГО по разделу V 1500 Определение ИТОГО по разделу V 1500 — это сумма показателей по строкам с кодами 1510 — 1550 — общая величина краткосрочных обязательств организации: 1510 «Заемные средства»…

- Заемные средства 1510 Определение Заемные средства 1510 — это краткосрочные (срок погашения которых не превышает 12 месяцев) кредиты и займы, полученные организацией. В их составе могут быть как…

- Отложенные налоговые обязательства 1420 Определение Отложенные налоговые обязательства 1420 — это пассив в форме части отложенного налога на прибыль, которая приведёт к росту налога на прибыль в одном или…

- Кредиторская задолженность 1520 Определение Кредиторская задолженность 1520 — это краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев. Данный показатель важен, поскольку при наличии просроченной задолженности…

- Прочие оборотные активы 1260 Определение Прочие оборотные активы 1260 — это прочие оборотные активы, которые не нашли отражения по другим строкам раздела II баланса: стоимость недостающих или испорченных материальных…

- Доходы будущих периодов 1530 Определение Доходы будущих периодов 1530 — это доходы будущих периодов, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам: суммы бюджетных средств на финансирование капитальных…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

Вопрос: Заполняется ли бюджетными коммерческими организациями строка 1530 раздела V бухгалтерского баланса, если у предприятия имеются краткосрочные обязательства?

Ответ: Нет. Если коммерческое предприятие финансируется из средств бюджета, направленные ему средства, которые будут потрачены на покупку материальных запасов или внеоборотных активов, должны быть отражены в доходах будущих периодов. Если финансы останутся невостребованными (остатки), они будут учтены так же. Поэтому строка 1530 не заполняется.

Вопрос: Какие краткосрочные обязательства предприятия могут быть отражены по строке 1550 “Прочие обязательства”?

Ответ: Это могут быть суммы налога на добавленную стоимость (НДС), которые были приняты к вычету в момент выплаты аванса/предоплаты, и которые теперь требуется восстановить и перечислить в бюджет в момент фактического получения продукции, услуг, работ. Такие средства обычно принимаются к учету на сч.76. Также это могут быть суммы целевого финансирования, которые были получены застройщиком, и которые теперь обязывают его сдать завершенный объект строительства в рамках 1 года с отчетной даты (финансы учтены на сч.86)

3.1.5.3. Строка 1530 «Доходы будущих периодов»

По данной строке отражаются доходы будущих периодов, т.е. доходы (в том числе прочие доходы), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам (п. 20 ПБУ 9/99).

3.1.5.3.1. Что может отражаться в отчетности

в составе доходов будущих периодов

До 2011 г. организации отражали в составе доходов будущих периодов следующие суммы (Инструкция по применению Плана счетов (пояснения к счету 98 «Доходы будущих периодов»), п. 9 ПБУ 13/2000, п. 4 Указаний об отражении в бухгалтерском учете операций по договору лизинга, п. 81 Положения по ведению бухгалтерского учета и бухгалтерской отчетности):

— плату за месячные (квартальные) проездные билеты;

— абонементную плату;

— разовые (паушальные) платежи за предоставление права использования объектов интеллектуальной собственности;

— стоимость активов, полученных организацией безвозмездно;

— сумму бюджетных средств, направленную коммерческой организацией на финансирование расходов;

— предстоящие поступления по недостачам, выявленным в отчетном периоде за предыдущие отчетные годы;

— разницу между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и их стоимостью, числящейся в бухгалтерском учете организации;

— разницу между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (если организация при отражении в учете операций по договору лизинга руководствуется Указаниями об отражении в бухгалтерском учете операций по договору лизинга);

— положительную разницу между ценой размещения облигаций и их номинальной стоимостью (Инструкция по применению Плана счетов (пояснения к счетам 66 и 67));

— иные доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам.

Перечисленные выше доходы будущих периодов в бухгалтерском учете учитывались на счете 98 «Доходы будущих периодов» (на соответствующих субсчетах).

Заметим, что если организация получила арендную плату авансом, то полученная сумма и до 2011 г. признавалась ею в составе кредиторской задолженности, а не в составе доходов будущих периодов (абз. 7, 8 п. 12 ПБУ 9/99). Как правило, в качестве доходов будущих периодов учитывались суммы, получаемые по длящимся договорам, не предусматривающим перерасчетов в зависимости от факта оказания услуги.

С 01.01.2011 утратил силу п. 81 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, в котором содержалось определение доходов будущих периодов (пп. 19 п. 1 Приказа Минфина России от 24.12.2010 N 186н). При этом Инструкция по применению Плана счетов не претерпела изменений, понятие доходов будущих периодов продолжает использоваться, например, в ПБУ 13/2000, Указаниях об отражении в бухгалтерском учете операций по договору лизинга.

Следует отметить, что Инструкция по применению Плана счетов лишь устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются ПБУ, методическими указаниями и другими нормативными актами по вопросам бухгалтерского учета (абз. 1, 2 Преамбулы к Инструкции по применению Плана счетов). Согласно Письму Минфина России от 15.03.2001 N 16-00-13/05 План счетов, в отличие от ПБУ, является документом, не имеющим нормативно-правового характера. В связи с этим с бухгалтерской отчетности за 2011 г. обоснованным является отражение по строке 1530 «Доходы будущих периодов» только:

— бюджетных средств, направленных коммерческой организацией на финансирование расходов (п. 9 ПБУ 13/2000);

— разницы между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (п. 4 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Указанные суммы отражаются по кредиту счета 98 «Доходы будущих периодов». Другие суммы, учитывавшиеся на счете 98, бухгалтерской записью от 31.12.2010 относятся на соответствующие счета учета расчетов или включаются в доходы организации.

Кроме того, в составе доходов будущих периодов показываются не использованные на конец отчетного периода остатки средств целевого бюджетного финансирования, предоставленного организации, которые учитываются в бухгалтерском учете на счете 86 «Целевое финансирование» (п. 20 ПБУ 13/2000, Инструкция по применению Плана счетов). В аналогичном порядке, на наш взгляд, отражаются в отчетности и средства целевого финансирования, полученные в виде грантов, технической помощи (содействия) и т.п.

Внимание!

Если величина неиспользованных средств целевого бюджетного финансирования существенна для организации, то организация может показать ее обособленно по отдельной строке в разд. V «Краткосрочные обязательства» Бухгалтерского баланса (п. 20 ПБУ 13/2000, п. 11 ПБУ 4/99).

ДОПОЛНИТЕЛЬНО по данному вопросу см.:

Раздел «Учет целевого финансирования (счет 86)» Путеводителя по ИБ «Корреспонденция счетов»

Раздел «Учет доходов будущих периодов (счет 98)» Путеводителя по ИБ «Корреспонденция счетов»

3.1.5.3.2. Какие данные бухучета используются

при заполнении строки 1530 «Доходы будущих периодов»

При заполнении этой строки Бухгалтерского баланса организации — получатели государственных субсидий, а также организации-лизингодатели используют данные о кредитовом сальдо по счету 98 (на котором отражаются бюджетные средства, направленные на финансирование расходов, или разница между общей суммой лизинговых платежей по договору лизинга и стоимостью лизингового имущества) и о кредитовом остатке по счету 86 (в части целевого бюджетного финансирования и средств целевого финансирования, полученных в виде грантов, технической помощи (содействия) и т.п.) на отчетную дату.

Внимание!

Остатки средств целевого финансирования, полученного в иностранной валюте, пересчету для отражения в бухгалтерской отчетности не подлежат. Они показываются в отчетности по курсу, действовавшему на дату их принятия к учету (п. п. 7, 9 ПБУ 3/2006).

Строка 1530 «Доходы будущих периодов» Бухгалтерского баланса = Кредитовое сальдо по счету 98 + Кредитовый остаток по счету 86 в части целевого бюджетного финансирования, грантов, технической помощи и т.п.

В общем случае показатели по строке 1530 «Доходы будущих периодов» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерских балансов, составленных на эти отчетные даты.

При составлении бухгалтерской отчетности в 2011 г. показатели графы 4 строки 640 «Доходы будущих периодов» Бухгалтерских балансов за 2010 г. и за 2009 г. корректируются. Для обеспечения сопоставимости отчетных данных по строке 1530 «Доходы будущих периодов» на 31 декабря 2010 г. и на 31 декабря 2009 г. указываются только суммы субсидий, направленных на финансирование расходов, и разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (п. 10 ПБУ 4/99). Если показатели строки 640 в Бухгалтерских балансах за 2010 и 2009 гг. включали иные суммы, то эти суммы отражаются в Бухгалтерском балансе за отчетные периоды 2011 г., например, по строке 1520 «Кредиторская задолженность» либо по строке 1370 «Нераспределенная прибыль (непокрытый убыток)». Указанная корректировка обусловлена изменением учетной политики организации, связанным с изменением нормативного правового акта по бухгалтерскому учету (п. п. 10, 14, 15 ПБУ 1/2008).

ПРИМЕР 5.3

Показатели по счетам 98 и 86 в части целевого бюджетного финансирования (гранты, техническая помощь и другое целевое финансирование отсутствуют).

руб.

| На отчетную дату | |

| 1 | 2 |

| 1. По кредиту счета 98 (суммы государственных субсидий, направленных организацией на финансирование расходов) | 2 061 828 |

| 2. По кредиту счета 86 в части целевого бюджетного финансирования | 800 000 |

Показатели Бухгалтерских балансов за 2009 г. и за 2010 г. (показатель строки 640 формирует только суммы государственных субсидий, направленных организацией на финансирование расходов).

тыс. руб.

| Графа 4 «На конец отчетного периода» по строке 640 «Доходы будущих периодов» Бухгалтерского баланса за 2009 г. | 2710 |

| Графа 4 «На конец отчетного периода» по строке 640 «Доходы будущих периодов» Бухгалтерского баланса за 2010 г. | 2786 |

Решение

Поскольку показатели строки 640 Бухгалтерских балансов за 2009 г. и за 2010 г. формируют только суммы государственных субсидий, направленных на финансирование расходов, данные показатели переносятся в соответствующие графы строки 1530 Бухгалтерского баланса в 2011 г. без корректировки.

Величина доходов будущих периодов составляет:

на отчетную дату — 2862 тыс. руб. (2 061 828 руб. + 800 000 руб.);

на 31 декабря 2010 г. — 2786 тыс. руб.;

на 31 декабря 2009 г. — 2710 тыс. руб.

Фрагмент Бухгалтерского баланса в примере 5.3 будет выглядеть следующим образом.