Структура данных в уведомлении о контролируемых сделках в форме ФНС и в «1С»

В соответствии с п. 2 ст. 105.16 НК РФ субъекты контролируемых сделок (или приравненных к таковым) должны направлять в ФНС уведомление, отражающее информацию по данным сделкам, до 20 мая года, следующего за отчетным.

В 2021 году 20 мая выпадает на рабочую среду, а значит переносов не будет и отчитаться нужно точно в срок.

Какие сделки признаются контролируемыми, узнайте из публикации.

ВНИМАНИЕ! В 2021 году за 2019-й уведомление подается на новом бланке, в редакции приказа ФНС России от 26.07.2019 №ММВ-7-13/[email protected] Изменения в новой форме технические. Они учитывают прошлогодние поправки о контролируемых сделках (были скорректированы признаки, по которым сделки относят к контролируемым, также под контроль цен стало подпадать меньше сделок).

уведомления можно по ссылке ниже.

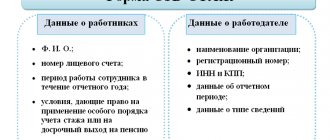

Утвержденное ФНС уведомление о контролируемых сделках состоит из следующих основных элементов:

- 2 листов, в которых отражаются сведения о налогоплательщике;

- разделов 1А и 1Б, отражающих сведения о контролируемых сделках налогоплательщика;

- разделов 2 и 3, отражающих сведения о контрагентах, с которыми налогоплательщик вступал в правоотношения.

Современные бухгалтерские программы, такие как 1С, позволяют заполнить форму уведомления о контролируемых сделках посредством ввода указанных выше типов данных в специальные формы программного интерфейса. После внесения пользователем всех данных ПО автоматически переносит их в поля, соответствующие разделам 1А, 1Б, 2 и 3 и формирует документ, идентичный разработанной ФНС форме. Его можно распечатать, подписать и отправить в налоговую.

Рассматриваемое уведомление можно представить в ФНС и в электронном виде, но для этого у плательщика должна иметься квалифицированная электронная подпись (или КЭП) а также соответствующее ПО для отправки файла с КЭП через интернет.

Вне зависимости от способа формирования уведомления о контролируемых сделках (прямой ввод данных в форму или через 1С), сложности у налогоплательщиков вызывает заполнение разделов 1А, 1Б, 2 и 3 соответствующего документа. Сложности связаны прежде всего с определением конкретного перечня фактов, отражаемых в уведомлении.

Рассмотрим, какие именно сведения должны указываться в документе.

Кто должен отчитаться (подать уведомление) за 2021 год?

В 2021 году уведомление должен сдавать в ИФНС организации и ИП, у которых в 2021 году были контролируемые сделки (п. 1 ст. 105.16, ст. 105.14 НК РФ).

Контролируемые сделки — это определенные сделки между взаимозависимыми лицами и сделки, приравненные к сделкам между взаимозависимыми лицами (ст. 105.14 НК РФ). К таким сделкам, в частности, относятся сделки, годовая сумма доходов по которым превышает 60 млн руб. и при этом соблюдаются одновременно два условия (пп. 4 п. 2, п. 3 ст. 105.14 НК РФ):

- местом регистрации/жительства/резидентства всех участников сделки является территория РФ;

- одна из сторон сделки является плательщиком налога на прибыль, а другая — нет.

Уведомление о контролируемых сделках за 2021 год направляют в ИФНС (п. 2 ст. 105.16 НК РФ):

- по месту нахождения организации;

- по месту жительства ИП.

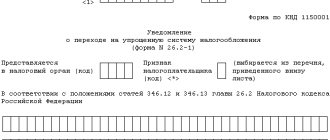

Указываем сведения о контролируемых сделках в разделах 1А и 2Б: нюансы

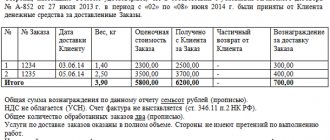

В разделе 1А указываются сведения по каждой заключенной налогоплательщиком контролируемой сделке в отчетный период (или же совокупности однотипных сделок), а также информация о финансовых условиях соответствующих сделок. Заполнять нужно столько листов раздела 1А, сколько было заключено сделок (или совокупностей однотипных правоотношений).

Для большей части информации применяются элементы кодирования. Коды для заполнения разделов уведомления следует искать в приложении №1 к порядку заполнения уведомления, утв. приказом ФНС от 07.05.2018 № ММВ-7-13/[email protected]

В разделе 1Б фиксируются сведения о предмете каждой из контролируемых сделок, отраженных в разделе 1А. То есть — информация о тех товарах, услугах или работах, которые были поставлены или получены налогоплательщиком. Здесь указываются, в частности:

- наименования товаров, работ и сервисов;

- даты и номера контрактов на их поставку;

- места подписания договоров (отправки товара);

- количество поставленных товаров, работ и сервисов и их контрактная цена без НДС и иных начислений;

- общая сумма контракта;

- дата исполнения обязательств по сделке (определяемая исходя из принятого в бухучете фирмы механизма признания доходов).

Общее количество заполненных листов раздела 1Б должно быть равным количеству сделок, отраженных в разделе 1А (или групп однотипных сделок).

Когда беспроцентный заем считается контролируемой сделкой, узнайте из статьи.

Из ИФНС в ФНС

Не все знают, что уведомления проверяют специалисты ФНС при том, что представить форму нужно в свою налоговую инспекцию. Организации в установленный срок сдачи уведомление о контролируемых сделках сдают в инспекцию по своему местонахождению. Предприниматели (нотариусы, частнопрактикующие адвокаты) отчитываются по месту жительства.

Налоговая инспекция передаст отчет, полученный от налогоплательщика, в Федеральную налоговую службу в течение 10 рабочих дней со дня получения.

Что касается крупнейших налогоплательщиков, то они предсказуемо подают уведомление о контролируемых сделках в срок подачи, установленный законом, в инспекцию, где они стают на учете как крупнейшие налогоплательщики.

Организация, соответствующая критериям, указанным в приложении 1 к приказу ФНС от 16.05.2007 № ММ-3-06/308, признается крупнейшим налогоплательщиком. Одним из главных критериев является суммарный объем полученных доходов, определяемый по годовому отчету о прибылях и убытках. Такие компании администрируются либо на федеральном, либо на региональном уровне.

Заполняем разделы 2 и 3: на что обратить внимание

Если налогоплательщик заключил сделку с контрагентом в статусе юрлица, то для этой сделки он должен заполнить раздел 2 уведомления. Если контракт подписан с контрагентом в статусе физлица, заполняться должен раздел 3 уведомления. Структура разделов 2 и 3 практически идентична.

В графе 015 раздела 2 или 3 должна быть зафиксирована та же цифра, что указана в графе 050 раздела 1Б. Это порядковый номер контрагента. Налогоплательщик определяет его самостоятельно, например, исходя из очередности заключения договоров.

Аналогично в графе 010 раздела 2 или 3 фиксируется та же цифра, которая указана в графе 010 раздела 1А. Она соответствует порядковому номеру сделки и также определяется налогоплательщиком самостоятельно.

В общем случае количество листов раздела 2 или 3 соответствует количеству листов разделов 1А и 1Б. На практике количество контролируемых сделок и контрагентов у фирмы может быть очень большим, поэтому указание в документе каждой отдельной сделки может быть процессом исключительно трудоемким.

Но у налогоплательщиков есть возможность отражать в уведомлении однотипные сделки — и это существенное подспорье для них с точки зрения экономии времени. Однако на то, чтобы объединить сделки в одну группу, у фирмы должны быть веские основания.

Изучим основные критерии отнесения сделок, фиксируемых в уведомлении, к однотипным.

Однотипные сделки: каковы их критерии?

В идеале в ФНС требуется предоставлять уведомления о контролируемых сделках, отражающие все хозяйственные операции максимально подробно (письмо ФНС РФ от 30.08.2012 № ОА-4-13/14433). Но на практике данное пожелание налоговиков, очевидно, труднореализуемо: количество уникальных хозяйственных операций, приходящихся на одно юрлицо, особенно если это крупный бизнес, может исчисляться десятками тысяч.

Поэтому фирмам имеет смысл пользоваться возможностью объединять однотипные сделки в группы, исходя из их схожести по типу товаров, а также сопоставимости по финансовым условиям (п. 5 ст. 105.7 НК РФ). Но критерии отнесения сделок к однотипным, приведенные в НК РФ, довольно поверхностны, и их интерпретация в версии налогоплательщика может не совпасть с подходом ФНС (формирующимся на уровне служебных инструкций и понимания сущности сделок конкретным инспектором).

Какие же критерии следует рассматривать как объективные?

Минфин РФ в письме от 16.08.2013 № 03-01-18/33520 рекомендует объединять сделки, если они схожи по показателям рентабельности, определяемым в соответствии с нормами ст. 105.8 НК РФ. К примеру, продажа овощей и фруктов имеет примерно одинаковую рентабельность вне зависимости от конкретной разновидности реализуемой продукции.

Ведомство разрешает не указывать в уведомлении о группе сделок:

- цены за единицу товара или услуги,

- количество поставленных товаров и услуг,

- место заключения сделки или отправки товара.

Но в форме, как отмечает Минфин, должны фиксироваться наименования групп однотипных сделок, величина полученного за счет них дохода, а также метод ценообразования.

Отметим, что структура формы уведомления не позволяет группировать сделки по поставкам однотипных или вовсе одинаковых товаров, закрепленные разными договорами с одним и тем же поставщиком. Дело в том, что в графах 060 и 065 раздела 1Б в любом случае указывается дата и номер конкретного договора.

Таким образом, с учетом позиции Минфина однотипные сделки можно группировать, если они:

- отражают поставки товаров с одинаковой рентабельностью;

- поставлены по одному договору.

Комментарий к Статье 105.16 НК РФ

1. Комментируемая статья предусматривает и регламентирует процедуру направления налогоплательщиками уведомлений в налоговые органы о совершенных ими в календарном году контролируемых сделках, указанных в ст. 105.14 комментируемой главы. В пояснительной записке к законопроекту, которым предлагалось включить в часть первую НК РФ раздел V.1, отмечалось, что обязанность налогоплательщиков представлять информацию о контролируемых сделках в налоговые органы является общепринятой в зарубежных странах с развитым налоговым законодательством; предполагается, что представление налогоплательщиками уведомлений о контролируемых сделках будет способствовать формализации данных о событиях и операциях, которые являются предметом налогового контроля использования трансфертного ценообразования в целях минимизации налогов, а также улучшению финансовой дисциплины.

В соответствии с ч. 7 ст. 4 Федерального закона от 18 июля 2011 г. N 227-ФЗ положения комментируемой статьи до 1 января 2014 г. применяются в случаях, когда сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в календарном году с одним лицом (несколькими одними и теми же лицами, являющимися сторонами контролируемых сделок), превышает соответственно: в 2012 г. — 100 млн. рублей; в 2013 г. — 80 млн. рублей (эти правила распространяются и на ст. 105.15 и 105.17 части первой НК РФ, в отношении термина «несколькими одними и теми же лицами, являющимися сторонами контролируемых сделок» см. комментарий к ст. 105.15 НК РФ).

Как сообщалось в письме Департамента налоговой и таможенно-тарифной политики Минфина России от 2 марта 2012 г. N 03-01-10/1-24 <1>, в 2012 г. направление налогоплательщиками в налоговые органы уведомлений о контролируемых сделках не требуется. При этом сделана ссылка на норму ч. 5 ст. 4 Федерального закона от 18 июля 2011 г. N 227-ФЗ, исходя из которой положения комментируемой статьи применяются к сделкам, доходы и (или) расходы по которым признаются в соответствии с гл. 25 «Налог на прибыль организаций» части второй НК РФ со дня вступления в силу указанного Федерального закона (т.е. с 1 января 2012 г.), вне зависимости от даты заключения соответствующего договора. ——————————— <1> СПС.

В письмах Департамента налоговой и таможенно-тарифной политики Минфина России от 11 марта 2012 г. N 03-01-18/1-26 <1> и от 19 марта 2012 г. N 03-01-18/2-32 <2> отмечалось, что в случае, когда сделка не признается контролируемой в соответствии со ст. 105.14 НК РФ (например, в случае когда сумма доходов по сделкам (сумма цен сделок), указанным в подп. 1 п. 2 указанной статьи, в 2012 г. не превышает 3 млрд. руб. либо по каким-либо иным основаниям), положения комментируемой статьи в отношении таких сделок не применяются. ——————————— <1> СПС.

<2> СПС.

2. Положениями п. 2 комментируемой статьи определен порядок направления налогоплательщиками в налоговые органы уведомлений о контролируемых сделках:

уведомления о контролируемых сделках подлежат направлению налогоплательщиком в налоговый орган по месту его нахождения (для организации) или месту его жительства (для физического лица) в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки;

налогоплательщики, в соответствии со ст. 83 части первой НК РФ отнесенные к категории крупнейших, представляют уведомления о контролируемых сделках в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Понятие места жительства физического лица определено в п. 2 ст. 11 части первой НК РФ (в ред. Федерального закона от 27 июля 2010 г. N 229-ФЗ) <1> следующим образом: адрес (наименование субъекта РФ, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством РФ; при отсутствии у физического лица места жительства на территории РФ для целей данного Кодекса место жительства может определяться по просьбе этого физического лица по месту его пребывания; при этом местом пребывания физического лица признается место, где физическое лицо проживает временно по адресу (наименование субъекта РФ, района, города, иного населенного пункта, улицы, номер дома, квартиры), по которому физическое лицо зарегистрировано по месту пребывания в порядке, установленном законодательством РФ. ——————————— <1> СЗ РФ. 2010. N 31. Ст. 4198.

Место нахождения юридического лица согласно п. 2 ст. 54 части первой ГК РФ (здесь и далее в ред. Федерального закона от 21 марта 2002 г. N 31-ФЗ) <1> определяется местом его государственной регистрации. Там же предусмотрено, что государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности. ——————————— <1> СЗ РФ. 2002. N 12. Ст. 1093.

Критерии отнесения организаций — юридических лиц к крупнейшим налогоплательщикам, подлежащим налоговому администрированию на федеральном и региональном уровнях, утверждены Приказом ФНС России от 16 мая 2007 г. N ММ-3-06/[email protected] <1>, а Особенности постановки на учет крупнейших налогоплательщиков — Приказом Минфина России от 11 июля 2005 г. N 85н <2>. Согласно п. 1 названных Особенностей постановка на учет крупнейшего налогоплательщика осуществляется в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам, к компетенции которой отнесен налоговый контроль за соблюдением данным крупнейшим налогоплательщиком законодательства о налогах и сборах. ——————————— <1> Экономика и жизнь. 2007. N 23.

<2> РГ. N 179. 2005. 16 августа.

Как предусмотрено в п. 2 комментируемой статьи, уведомления о контролируемых сделках могут представляться в налоговый орган по выбору налогоплательщиков на бумажном носителе или по установленным форматам в электронном виде. Данное правило закреплено по аналогии с положением п. 3 ст. 80 части первой НК РФ (здесь и далее в ред. Федерального закона от 30 декабря 2006 г. N 268-ФЗ) <1>, согласно которому налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету). Вместе с тем не использована аналогия с другими положениями указанного пункта, устанавливающими обязательность представления в налоговые органы налоговых деклараций (расчетов) по установленным форматам в электронном виде в отношении налогоплательщиков, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также налогоплательщиков, отнесенных в соответствии со ст. 83 данного Кодекса к категории крупнейших. ——————————— <1> СЗ РФ. 2007. N 1 (ч. 1). Ст. 31.

Полномочия по утверждению форм (форматов) уведомления о контролируемых сделках, а также порядка заполнения формы и порядка представления уведомления о контролируемых сделках в электронном виде федеральный законодатель в п. 2 комментируемой статьи делегировал федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, т.е. ФНС России (см. комментарий к ст. 105.3 НК РФ). При этом федеральный законодатель предписал ФНС России реализовать данные полномочия по согласованию с Минфином России. Таким образом, следует ожидать издания соответствующего приказа ФНС России. На официальном сайте ФНС России nalog.ru в разделе «Документы» 21 февраля 2012 г. размещен проект Приказа Федеральной налоговой службы «Об утверждении форм и форматов уведомления о контролируемых сделках, предусмотренного п. 2 комментируемой статьи, а также порядка заполнения формы уведомления о контролируемых сделках и порядка представления уведомления о контролируемых сделках в электронном виде по телекоммуникационным каналам связи» для проведения независимой антикоррупционной экспертизы.

Наряду с прочим п. 2 комментируемой статьи предусматривает право налогоплательщика в случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых сделках направить уточненное уведомление. Данное правило закреплено по аналогии с положением п. 1 ст. 81 части первой НК РФ (здесь и далее в ред. Федерального закона от 27 июля 2006 г. N 137-ФЗ), согласно которому при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. В этой связи представляется уместной аналогия с положением указанного пункта, устанавливающего, что при этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

3. В пункте 3 комментируемой статьи определен перечень информации, которую должны содержать сведения, указываемые в представляемых налогоплательщиками в налоговые органы уведомлениях о контролируемых сделках. Следует подчеркнуть, что перечень такой информации сформулирован как исчерпывающий.

Как отмечалось в п. 1 письма Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ от 28 ноября 2011 г. N 03-01-07/5-14, раскрытие информации об использованных методах, предусмотренных главой 14.3 части первой НК РФ, в уведомлении о контролируемых сделках п. 3 комментируемой статьи не предусмотрено; документация, содержащая указанную информацию, может быть истребована у налогоплательщика ФНС России не ранее 1 июня года, следующего за календарным годом, в котором совершены контролируемые сделки, в порядке, установленном ст. 105.15 данного Кодекса; таким образом, данным Кодексом не предусмотрено предварительное декларирование налогоплательщиком выбора метода ценообразования.

4. Норма п. 4 комментируемой статьи предусматривает, что указанные в п. 3 данной статьи сведения, подлежащие указанию в представляемых налогоплательщиками в налоговые органы уведомлениях о контролируемых сделках, могут быть подготовлены по группе однородных сделок. Однородными сделками для целей комментируемой главы согласно п. 5 ст. 105.7 части первой НК РФ признаются сделки, предметом которых могут являться идентичные (однородные) товары (работы, услуги) и которые совершены в сопоставимых коммерческих и (или) финансовых условиях (см. комментарий к указанной статье).

5. В соответствии с нормой п. 5 комментируемой статьи на тот налоговый орган, который получил уведомление о контролируемых сделках, возлагается обязанность направить это уведомление в ФНС России. При этом непосредственно установлено, что уведомление подлежит направлению в электронном виде.

Рассматриваемая обязанность подлежит исполнению в течение 10 дней со дня получения налоговым органом уведомления о контролируемых сделках. С учетом нормы п. 6 ст. 6.1 части первой НК РФ (в ред. Федерального закона от 27 июля 2006 г. N 137-ФЗ) речь идет о рабочих днях. Как определено в указанной норме, рабочим днем считается день, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем.

6 — 7. Положения п. 6 и 7 комментируемой статьи определяют последствия обнаружения налоговым органом, проводящим налоговую проверку, фактов совершения контролируемых сделок, сведения о которых не были представлены в соответствии с п. 2 данной статьи:

на указанный налоговый орган возлагается обязанность самостоятельно известить ФНС России о факте выявления контролируемых сделок и направить в ФНС России полученные сведения о таких сделках. Полномочиями на утверждение формы извещения и порядка его направления наделена ФНС России. Таким образом, следует ожидать издания соответствующего приказа ФНС России;

указанный налоговый орган также обязан уведомить налогоплательщика о направлении извещения и соответствующих сведений в ФНС России. Уведомление должно быть осуществлено не позднее 10 дней с даты направления извещения. Аналогично сказанному выше следует отметить, что речь идет о рабочих днях;

направление указанным налоговым органом полученных им сведений о контролируемых сделках в ФНС России не является препятствием для продолжения и (или) окончания такой проверки и вынесения решения по результатам рассмотрения материалов налоговой проверки в установленном порядке.

Следует отметить, что в целях обеспечения реализации норм комментируемой статьи Федеральным законом от 18 июля 2011 г. N 227-ФЗ в часть первую НК РФ введена ст. 129.4, предусматривающая ответственность за такое налоговое правонарушение, как неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках. В соответствии с указанной статьей неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, или представление налогоплательщиком в налоговый орган уведомления о контролируемых сделках, содержащего недостоверные сведения, влечет взыскание штрафа в размере 5000 рублей.

Итоги

Все фирмы, являющиеся субъектами контролируемых сделок, до 20 мая года, следующего за отчетным, должны направлять в ФНС уведомления о контролируемых сделках. В данном источнике отражаются данные о соответствующих сделках, а также информация о контрагентах участвовавшей в них фирмы.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 26.07.2019 N ММВ-7-13/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Обратите внимание на изменения 2019 года

С 2021 года изменяются критерии контролируемых сделок. Об этом предупреждает налогоплательщиков ФНС в своем сообщении от 28.12.2018.

Изменения в статью 105.14. НК РФ, внесенные Федеральным законом от 03.08.2018 № 302-ФЗ, сократили количество контролируемых сделок.

Внешнеторговые сделки с 1 января 2021 года считаются контролируемыми, если сумма доходов по ним за календарный год превышает 60 млн рублей.

А внутрироссийские сделки будут считаться контролируемыми при одновременном соблюдении двух критериев:

- если сумма доходов по таким сделкам за соответствующий календарный год превышает 1 млрд рублей;

- если сделки удовлетворяют условиям, указанным в пункте 2 статьи 105.14 НК РФ.

В список условий, указанных в пункте 2 статьи 105.14 НК РФ, добавлены следующие пункты:

- если стороны применяют разные ставки по налогу на прибыль от деятельности, в рамках которой заключена сделка;

- если доходы (расходы) по сделке учитываются при определении налоговой базы по налогу на дополнительный доход от добычи углеводородного сырья.

Обновленные критерии применяются к сделкам, доходы и (или) расходы по которым признаются при исчислении налога на прибыль с 1 января 2021 года, вне зависимости от даты заключения соответствующего договора. Таким образом, новые критерии не влияют на условия формирования уведомления о контролируемых сделках за 2018 год. Его нужно составлять по прежним правилам.