Кто обязан сдавать Декларацию и платить за НВОС?

Декларацию сдают плательщики платы за НВОС. Если Ваша организация в соответствии с ФЗ №7-ФЗ не обязана вносить плату за НВОС, то и Декларацию о плате за НВОС сдавать не нужно.

И все-таки кто обязан вносить плату за НВОС? На настоящий момент с уверенностью можно сказать, что плательщиками являются юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную деятельность на объектах I – III категорий, и что объекты IV категории освобождаются от платы за НВОС. При этом хозяйствующие субъекты освобождаются от платы за размещение твердых коммунальных отходов (ТКО), плату за которые вносят региональные операторы по обращению с ТКО. Кроме того имеется возможность для ряда объектов размещения отходов (ОРО) получить Решение территориального органа

Росприроднадзора об исключении негативного воздействия на окружающую среду, позволяющего уменьшить сумму платы по организации в целом.

Казалось бы, прошли процедуру регистрации объектов НВОС, получили категорию и далее все, как в ФЗ №7-ФЗ, но не все так просто. Росприроднадзор неоднократно разъяснял, что исчисления платы за НВОС не связаны напрямую с определением объекта, оказывающего НВОС, т.е. с регистрацией объектов НВОС. Поэтому как поступать объектам, которым отказали в регистрации, как не оказывающим НВОС, пока не ясно. Ситуация усугубляется тем, что в 2016 году не было региональных операторов по обращению с ТКО. Федеральный закон от 28.12.2016 №486-ФЗ «О внесении изменений в отдельные законодательные акты РФ» установил переходный период до 01.01.2019 по введению коммунальных услуг по обращению с ТКО и установления единого тарифа на территории субъектов РФ. Таким образом, до дня утверждения единого тарифа и подписания соглашений субъектов РФ с региональными операторами ТКО, плата за размещения ТКО осуществляется хозяйствующими субъектами, в результате деятельности которых образуются твердые коммунальные отходы.

Что же мы имеем в результате? С большой долей вероятности можно утверждать, что в 2021 году плату за НВОС за 2021 год должны вносить все хозяйствующие субъекты вне зависимости от регистрации объектов НВОС и присвоенным им категориям. Исключение могут составить небольшие офисы, у которых в договоре аренды явно прописано, что плату за вывоз мусора осуществляет арендодатель, который заключил договоры на вывоз мусора и является плательщиком платы за НВОС.

Кто является плательщиком сбора за НВОС

Плательщиками сбора за негативное воздействие на окружающую среду (НВОС) являются организации и индивидуальные предприниматели, которые выбрасывают загрязняющие вещества в воздух через стационарные источники, в водные объекты или занимаются хранением и захоронением (размещением) отходов (п. 1 ст. 16, п. 1 ст. 16.1 закона «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ).

В постановлении Правительства РФ от 18.09.2020 № 1496 есть полный перечень видов деятельности и других критериев отнесения объектов к I–IV категориям воздействия на окружающую среду, при которых организация должна платить за НВОС. В частности, к ним относятся добывающие, металлургические, химические, пищевые производства, некоторые сельскохозяйственные компании, полигоны твердых бытовых отходов.

Если предпринимательская деятельность ведется только на объектах IV категории, то плату за негативное воздействие вносить не надо (п. 1 ст. 16.1 закона № 7-ФЗ).

К IV категории относятся объекты, на которых:

- отсутствуют выбросы радиоактивных веществ;

- отсутствуют сбросы загрязняющих веществ, образующихся при использовании воды для промышленных нужд, в канализацию и окружающую среду, поверхностные и подземные водные объекты, а также на земную поверхность;

- есть сбросы загрязняющих веществ, образующихся в результате использования воды для бытовых нужд;

- есть стационарные источники выбросов загрязняющих веществ, при этом их количество — не более 10 тонн в год;

- имеются только нестационарные источники выбросов загрязняющих веществ.

Так, использование в предпринимательской деятельности автотранспорта не приводит к необходимости платить за негативное воздействие, поскольку плата вносится только за стационарные объекты, к которым он (автотранспорт) не относится (п. 1 ст. 16 закона № 7-ФЗ).

ВАЖНО! Обязанность по внесению платы не зависит от налогового режима, применяемого организаций или ИП, которые являются плательщиками сбора за негативное воздействие, а также от того, на собственных или арендованных объектах осуществляется деятельность, которая приводит к негативному воздействию на окружающую среду.

Плательщики сбора должны подать заявку в Росприроднадзор по каждому загрязняющему объекту и получить свидетельство о постановке на учет с указанием загрязняющей категории от I до IV.

ВАЖНО! Если в процессе деятельности образуются только отходы производства и потребления и нет других негативных воздействий, то заявка на постановку на учет по НВОС не подается (письма Росприроднадзора от 21.02.2017 № АС-06-02-36/3591, от 31.10.2016 № АС-09-00-36/22354). Поскольку при осуществлении торговой деятельности и оказании услуг, функционировании офисов, школ, детских садов, административных зданий, поликлиник, больниц и т. п., как правило, образуются только отходы производства и потребления, можно сделать вывод, что вставать на учет у них в качестве плательщика НВОС нет необходимости.

Плату за негативное воздействие на окружающую среду не надо путать с экологическим сбором. Это разные платежи. Прочитать об отличиях можно тут.

Форма Декларации и сдача в электронном виде на портал Росприроднадзора?

22 февраля 2021 года Приказ МПР от 09.01.2017 г. №3 «Об утверждении Порядка предоставления декларации о плате за негативное воздействие на окружающую среду и ее формы» был зарегистрирован в министерстве юстиции и опубликован, т.е. вступил в законную силу.

Плата за НВОС должна быть внесена не позднее 1 марта. Начиная с 2021 года, за несвоевременное и неполное внесение платы за НВОС начисляется пеня в размере 1/300 ключевой ставки Банка России.

Плата вносится раздельно по четырем компонентам окружающей среды: плата за выбросы, плата за выбросы ПНГ, плата за сбросы и плата за размещение отходов. Каждая по своему КБК (коду бюджетной классификации). При этом нужно учитывать, что если вносились авансовые платежи и, например, за отходы образовалась переплата, то ее нельзя автоматически зачесть в плате за выбросы, т.к. эти компоненты оплачиваются по разным КБК. Оплате подлежат исчисленные итоговые суммы платы для внесения за отчетный период (строки 151 – 154 Декларации), суммы платы для возврата и/или зачета (строки 161 – 164) не должны влиять на размер текущего платежа.

Приказ МПР №3 определяет форму самой Декларации, которая должна быть сдана не позднее 10 марта.

Декларацию можно сдавать на бумажном носителе или в форме электронного документа. Начиная с 01.01.2017 портал Росприроднадзора pnv-rpn.ru прекратил прием отчетности, он будет доступен только для просмотра ранее сданных отчетов в срок до 30.06.2017. Теперь для приема отчетности используется портал Госуслуг, расположенный по адресу lk.fsrpn.ru. Для отправки отчетности нужно иметь учетную запись на портале Госуслуг.

МСП: отчет «экология» (срок сдачи)

На прием отчета МСП в каждом регионе могут отводиться свои сроки. Также помните, что надзор за отходами в одном регионе может осуществляться несколькими органами, в зависимости от местонахождения и важности объекта, и есть вероятность, что отчет по нескольким объектам предприятию придется сдавать в разные ведомства и в разные сроки.

Изначально срок сдачи отчета МСП в Росприроднадзор установлен приказом Министерства природных ресурсов и экологии от 16.02.2010 № 30:

- до 15 января года, следующего за годом, когда происходило образование и движение отходов (п. 5 Порядка представления отчета).

Такой срок действует, например, для всех объектов, расположенных в Москве, а также для объектов федерального значения, находящихся в Московской области, надзор за которыми ведет областное Минэкологии (приказ Правительства Москвы от 23.12.2014 № 487). В то же время, по всем остальным объектам, расположенным в Московской области, срок подачи отчета МСП в 2021 г. установлен до 20 февраля (Распоряжение Минэкологии Московской области от 05.02.2016 № 80-РМ).

В ряде других субъектов РФ, время для представления отчета может быть еще более продолжительным. Так, в Республике Татарстан, Санкт-Петербурге и Ленинградской области, отчетность МСП по объектам, находящимся на этих территориях, сдается до 1 марта – именно такой срок установлен региональными нормативными актами.

Когда сдавать отчет МСП в 2021 году, если на уровне региона не издавалось подобных документов? В этом случае представителям малого и среднего бизнеса следует ориентироваться на положения, утвержденные приказом Минприроды РФ от 16.02.2010 № 30 и подавать отчет МСП в Росприроднадзор до 15 января, считая последним днем срока 14 января.

Обратите внимание, что Порядком представления отчета МСП не предусмотрен перенос крайнего срока сдачи в случае его совпадения с нерабочим днем. Из чего следует, что для организаций и предпринимателей, сдающих до 15 января МСП-отчет по экологии, срок сдачи за 2021 год продлится не дольше, чем до 12.01.2018 г. включительно, поскольку 13 и 14 число выпадают на выходные дни.

Не можем найти ставки платы по загрязняющим веществам

Новые ставки платы утверждены Постановлением №913, которое приводит ставки в соответствие с Распоряжением Правительства РФ от 08.06.2015 №1316-р «Об утверждении перечня загрязняющих веществ, в отношении которых применяются меры государственного регулирования в области окружающей среды».

Имеющиеся в настоящее время разрешения на выбросы и сбросы выданы без учета Распоряжения №1316-р, которое значительно сокращает перечень загрязняющих веществ и, как следствие, ставки платы по ним. За выбросы и сбросы загрязняющих веществ, по которым нет ставок платы, начиная с 2021 года платить не нужно, даже если эти загрязняющие вещества указаны в разрешительных документах.

Сложившаяся практика использовать ставки платы для загрязняющих веществ, обладающих схожими характеристиками, является неправомерной. Так в Письме Росприроднадзора от 16 января 2017 г. N АС-03-01-31/502 «О рассмотрении обращения» было сказано, что «…таких веществ, как пыль абразивная, углерод (сажа), железа оксид, по своим физическим свойствам, относящимся к твердым частицам, целесообразно учитывать в составе выбросов как взвешенные вещества». Это и ранее применяемые администраторами платы за НВОС требования об оплате за загрязняющие вещества, отсутствующие в Постановлении №344, признаются судами незаконными. В качестве примера можно привести, решение Арбитражного суда Ханты-Мансийского автономного округа от 31.01.2014 по делу № А75-2131/2013.

Где брать ПДВ и НДС по источникам выбросов и сбросов?

Новая форма годовой Декларации предусматривает расчеты по загрязняющим веществам в разрезе источников выбросов и выпусков сточных вод. Это существенно увеличивает объем работы по расчету платы. Кроме того понадобились ПДВ, ВСВ и НДС, ВСС загрязняющих веществ по каждому источнику и выпуску в отдельности. В разрешительной документации утверждаются данные по объекту в целом. Чтобы получить данные в разрезе источников и выпусков, нужно поднимать проектную документацию, а именно раздел нормирования.

Как рассчитать сброс на рельеф?

До сих пор спрашивают, как рассчитывается сброс на рельеф. Плата за, так называемую, ливневку была отменена еще в 2014 году (вернее она так и не была утверждена и ее применение было неправомерно). Сброс сточных вод регулируется правовыми актами, определяющими взаимоотношения между абонентами и организациями водопроводно-канализационного хозяйства (ВКХ), водоканалами. Методические указания В.И.Данилов – Данильян по расчету платы за неорганизованный сброс загрязняющих веществ в водные объекты сейчас не применяются. Оплату нужно производить только за сброс загрязняющих веществ и микроорганизмов в водные объекты.

Как заполнить форму, пример заполнения

Расчет суммы, подлежащей внесению в бюджет

Расчет суммы, подлежащей внесению в бюджет, включает в себя показатели сумм платежа, в том числе по его видам, по каждому объекту, оказывающему НВОС. Данный лист декларации заполняется по каждому муниципальному образованию отдельно. При заполнении необходимо указать порядковый номер страницы.

Строка 010 указывается код соответствующего муниципального образования – ОК.

Строка 020 – обобщающая. В ней указывается общая сумма платежей, без учета корректировки их размера. Показатель определяется как сумма платы по всем видам НВОС и включает в себя платежи, рассчитанные:

- в пределах нормативов допустимых выбросов (НДВ),

- нормативов допустимых сбросов (НДС),

- лимитов на выбросы загрязняющих веществ и лимитов на сбросы загрязняющих веществ, превышающий такие нормативы, лимиты, выбросы и сбросы (включая аварийные),

- в пределах лимитов на размещение отходов производства и потребления и сверх указанных лимитов.

Плата по каждому виду НВОС определяется как сумма платы по каждому загрязняющему веществу, по которому установлена ставка.

Сумма по строке 020 в таблице определяется в следующем порядке: стр. 020 = стр. 021 + стр. 022 + стр. 023 + стр. 024

По строкам 021, 022, 023 и 024 указываются составляющие суммы платы по видам НВОС, значения которых принимаются равными величине показателя соответствующей строки:

- стр. 021 = стр. 040

- стр. 022 = стр. 060

- стр. 023 = стр. 080

- стр. 024 = стр. 100

По строке 031 указываются ОКТМО стационарных источников, указанные в Разделе 1 «Расчет суммы платы по объекту негативного воздействия за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами».

В строке 040 отражается сумма платы за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами, рассчитанная по каждому стационарному источнику, без корректировки ее размера.

Сумма по строке 040 в таблице определяется в следующем порядке: стр. 040 = стр. 041 + стр. 042 + стр. 043.

Показатель строки 040 = итог по столбцу 17 Раздела 1, строка «Итого по стационарным источникам».

Показатели строк 041, 042 и 043 являются расшифровывающими к сумме, отражаемой по строке 040. Все данные для их заполнения содержатся в Разделе 1.

В строке 041 отражается сумма платы за выбросы в пределах ПДВ, сумма должна соответствовать итогу по столбцу 14 Раздела 1, строка «Итого по стационарным источникам».

В строке 042 отражается сумма платы за выбросы в пределах лимитов на выбросы загрязняющих веществ (ВСВ), сумма должна соответствовать итогу по столбцу 15 Раздела 1 строка «Итого по стационарным источникам».

В строке 043 отражается сумма платы за выбросы сверх лимита на выбросы, сумма должна соответствовать итогу по столбцу 16 Раздела 1 строка «Итого по стационарным источникам».

Аналогично заполняются и другие строки Расчета. Каждый показатель должен соответствовать итоговым суммам расчетов по соответствующему Разделу.

В строках с 060 по 063 отражаются суммы платы за выбросы загрязняющих веществ при сжигании на факельных установках и/или рассеивании попутного нефтяного газа, рассчитанные по всем стационарным источникам (факельным установкам, установкам рассеивания).

Данные для заполнения содержатся в Разделе 1.1 «Расчет суммы платы по объекту негативного воздействия за выбросы загрязняющих в веществ в атмосферный воздух при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа при не превышении объема, соответствующего предельно допустимому значению показателя сжигания» и Разделе 1.2. «Расчет суммы платы по объекту негативного воздействия за выбросы загрязняющих в веществ в атмосферный воздух при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа при превышении объема, соответствующего предельно допустимому значению показателя сжигания».

стр. 060 = стр. 061 + стр. 062 + стр. 063.

Сумма по строке 060 = итог по столбцу №17 Раздела 1.1 + итог по столбцу №12 Раздела 1.2.

Сумма по строке 061 = итог по столбцу №14 Раздела 1.1.

Сумма по строке 062 = итог по столбцу №15 Раздела 1.1.

Сумма по строке 063 = итог по столбцу №16 Раздела 1.1 + итог по столбцу №8 Раздела 1.2.

В строках 080, 081, 082, 083 отражаются суммы платы за сбросы загрязняющих веществ в водные объекты, рассчитанные для каждого выпуска. Данные для заполнения содержатся в Разделе 2 «Расчет суммы платы по объекту негативного воздействия за сбросы загрязняющих веществ в водные объекты».

стр. 080 = стр. 081 + стр. 082 + стр. 083.

Сумма по строке 080 = итог по столбцу №18 Раздела 2 строка «Итого по всем выпускам».

Сумма по строке 081 = итог по столбцу №15 Раздела 2 строка «Итого по всем выпускам».

Сумма по строке 082 = итог по столбцу №16 Раздела 2 строка «Итого по всем выпускам».

Сумма по строке 083 = итог по столбцу №17 Раздела 2 строка «Итого по всем выпускам».

По строкам 100, 101, 102 указывается вся сумма платы за размещение отходов. Данные для заполнения содержатся в Разделе 3 «Расчет суммы платы при размещении отходов производства и потребления» и Разделе 3.1 «Расчет суммы платы при размещении твердых коммунальных отходов».

стр. 100 = стр. 101 + стр. 102.

Сумма по строке 100 = итог по столбцу №25 Раздела 3 + итог по столбцу №8 Раздела 3.1.

Сумма по строке 101 = итог по столбцу №23 Раздела 3.

Сумма по строке 102 = итог по столбцу №24 Раздела 3.

В строках 110, 111, 112, 113, 114 указываются суммы средств на выполнение природоохранных мероприятий (величина корректировки размера платы, планируемая к зачету) в составе планов снижения выбросов, планов снижения сбросов и/или на реализацию проектов по полезному использованию попутного нефтяного газа, которая принимается к зачету при корректировке размеров платы.

стр. 110 = стр. 111 + стр. 112 + стр. 113 + стр. 114.

По строке 111 указывается сумма средств на выполнение природоохранных мероприятий в составе планов снижения выбросов, которая принимается к зачету при корректировке платы за выбросы конкретных загрязняющих веществ стационарными объектами (исключая факельные установки сжигания и источники рассеивания попутного нефтяного газа).

Сумма определяется по данным документов и расчетов, подтверждающих фактическое освоение средств на выполнение природоохранных мероприятий, которые включены в планы снижения выбросов.

По строке 112 указывается сумма средств на реализацию проектов, обеспечивающих снижение сжигания на факельных установках и рассеивания попутного нефтяного газа, которая принимается к зачету при корректировке платы за выбросы загрязняющих веществ при сжигании на факельных установках и рассеивании попутного нефтяного газа.

Сумма определяется по данным документов/расчетов, подтверждающих фактическое освоение средств на выполнение мероприятий, которые включены в проект по полезному использованию попутного нефтяного газа.

По строке 113 указывается сумма средств на выполнение природоохранных мероприятий в составе планов снижения сбросов, которая принимается к зачету при корректировке платы за сбросы конкретных загрязняющих веществ.

Сумма определяется по данным документов/расчетов, подтверждающих фактическое освоение средств на выполнение природоохранных мероприятий, которые включены в планы снижения сбросов.

По строке 114 указывается сумма средств на выполнение природоохранных мероприятий в составе плана мероприятий по охране окружающей среды или программы повышения экологической эффективности, которая принимается к зачету при корректировке платы за размещение отходов конкретного класса опасности.

Сумма определяется по данным документов/расчетов, подтверждающих фактическое освоение средств на выполнение природоохранных мероприятий, которые включены в планы снижения выбросов и сбросов.

По строкам 120, 121, 122, 123, 124 указываются сумма платы с учетом корректировки ее размера на величину фактических затрат на выполнение природоохранных мероприятий в составе планов снижения выбросов и сбросов и/или на реализацию проектов по полезному использованию попутного нефтяного газа.

стр. 120 = стр. 121 + стр. 122 + стр. 123 + стр. 124.

По строке 121 указывается сумма платы за выбросы конкретных загрязняющих веществ стационарными объектами (исключая факельные установки сжигания и источники рассеивания попутного нефтяного газа), снижение негативного воздействия которых на окружающую среду осуществляется за счет выполнения природоохранных мероприятий в составе планов снижения выбросов и сбросов.

Строка 121 = итог по столбцу 17 Раздела 1, строка «Всего по всем стационарным источникам по тем загрязняющим веществам, по которым осуществляется корректировка размера платы».

По строке 122 указывается сумма платы за выбросы загрязняющих веществ при сжигании на факельных установках (рассеивании) попутного нефтяного газа, снижение негативного воздействия которых на окружающую среду связано с уменьшением сжигания попутного нефтяного газа за счет реализации мероприятий соответствующих проектов.

Строка 122 = строка 022 — сумма платы за выбросы при отсутствии средств измерений*

*Соответствующих требованиям, устанавливаемым Министерством энергетики РФ, измеряющих объем фактически добытого и сожженного на факельных установках и/или рассеянного попутного нефтяного газа.

По строке 123 указывается сумма платы за сбросы конкретных загрязняющих веществ, снижение негативного воздействия которых на окружающую среду осуществляется за счет выполнения природоохранных мероприятий в составе планов снижения сбросов.

Строка 123 = итог по столбцу №18 Раздела 2 по строке «Всего по всем выпускам по тем загрязняющим веществам, по которым осуществляется корректировка размера платы».

По строке 124 указывается сумма платы за размещение конкретных видов (классов опасности) отходов, снижение негативного воздействия на окружающую среду которых осуществляется за счет выполнения природоохранных мероприятий в составе плана мероприятий по охране окружающей среды или программы повышения экологической эффективности.

Строка 124 = сумме данных по соответствующим строкам для конкретных видов (классов опасности) отходов столбца 25 таблиц Раздела 3 или суммированием данных по соответствующим строкам для конкретных видов (классов опасности) отходов столбца 25 по строке «Всего, в том числе» для Раздела 3 в целом.

По строке 130 указывается сумма платы, подлежащей уплате в бюджетную систему, по всем видам негативного воздействия на окружающую среду.

стр. 130 = стр. 131 + стр. 132 + стр. 133 + стр. 134

стр. 130 = стр. 020 – стр. 110 при стр. 120≥ стр. 110

или

стр. 130 = стр. 020 – стр. 120 при стр. 120 ≤ стр. 110

По строке 131 указывается подлежащая внесению в бюджетную систему сумма платы за выбросы загрязняющих веществ стационарными объектами.

стр. 131 = стр. 040 – стр. 111 при стр. 121≥ стр. 111

или

стр. 131 = стр. 040 – стр. 121 при стр. 121 ≤ стр. 111

По строке 132 указывается подлежащая внесению в бюджетную систему сумма платы за выбросы загрязняющих веществ при сжигании на факельных установках и рассеивании попутного нефтяного газа.

стр. 132 = стр. 060 – стр. 112 при стр. 122 ≥ стр. 112

или

стр. 132 = стр. 060 – Раздел 1.2 (ИТОГО по столбцу 8 – ИТОГО по столбцу 12).

По строке 133 указывается подлежащая внесению в бюджетную систему сумма платы за сбросы загрязняющих веществ в водные объекты.

стр. 133 = стр. 080 – стр. 113 при стр. 123 ≥ при стр. 113

или

стр. 133 = стр. 080 – стр. 123 при стр. 123 ≤ стр. 113

По строке 134 указывается подлежащая внесению в бюджетную систему сумма платы за размещение отходов.

стр. 134 = стр. 100 – стр. 114 при стр. 124 ≥ стр. 114

или

стр. 134 = стр. 100 – стр. 124 при стр. 124 ≤ стр. 114

По строке 140 указывается сумма авансовых квартальных платежей, внесенных в отчетном периоде в бюджетную систему, по всем видам негативного воздействия на окружающую среду и по каждому кварталу в отдельности.

стр. 140 = стр. 141 + стр. 142 + стр. 143 + стр. 144

По строке 141 указывается сумма квартальных авансов за выбросы загрязняющих веществ стационарными объектами.

Строка 141 = сумма значений по строкам «1 квартал», «2 квартал», «3 квартал», которые принимаются в соответствии с суммами авансов, указанными в платежных поручениях об их перечислении.

По строке 142 указывается сумма квартальных авансов за выбросы загрязняющих веществ при сжигании на факельных установках и/или рассеивании попутного нефтяного газа.

Строка 142 = сумма значений по строкам «1 квартал», «2 квартал», «3 квартал», которые принимаются в соответствии с суммами авансов, указанными в платежных поручениях.

По строке 143 указывается сумма квартальных авансов за сбросы загрязняющих веществ в водные объекты.

Строка 143 = сумма значений по строкам «1 квартал», «2 квартал», «3 квартал», которые принимаются в соответствии с суммами авансов, указанных в платежных поручениях.

По строке 144 указывается сумма квартальных авансов за размещение отходов.

Строка 144 = сумма значений по строкам «1 квартал», «2 квартал», «3 квартал», которые принимаются в соответствии с суммами авансов, указанных в платежных поручениях.

По строке 150 указывается сумма квартальных авансов по всем видам негативного воздействия на окружающую среду.

стр. 150 = стр. 151 + стр. 152 + стр. 153 + стр. 154

стр. 150 = стр. 130 – стр. 140 при стр. 130 ≥ стр. 140

По строке 151 указывается итоговая сумма платы за выбросы загрязняющих веществ стационарными объектами.

стр. 151 = стр. 131 стр. 141 при стр. 131 ≥ стр. 141

По строке 152 указывается итоговая сумма платы за выбросы загрязняющих веществ при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа.

стр. 152 = стр. 132 стр. 142 при стр. 132 ≥ стр. 142

По строке 153 указывается итоговая сумма платы за сбросы загрязняющих веществ в водные объекты.

стр. 153 = стр. 133 стр.143 при стр. 133 ≥ стр. 143

По строке 154 указывается итоговая сумма платы за размещение отходов.

стр. 154 = стр. 134 стр.144 при стр. 134 ≥ стр. 144

По строке 160 указывается итоговая за отчетный период сумма платы для возврата из бюджета или зачета в счет последующего отчетного периода по всем видам негативного воздействия на окружающую среду.

стр. 160 = стр. 161 + стр. 162 + стр. 163 + стр. 164

Проверка значения показателя строки 160 проводится в следующем порядке:

стр. 160 = стр. 140 – стр. 130 при стр. 140 ≥ стр. 130

По строке 161 указывается итоговая за отчетный период для возврата из бюджета или зачета в счет последующего отчетного периода сумма платы за выбросы загрязняющих веществ стационарными объектами.

стр. 161 = стр. 141 стр.131 при стр. 141 ≥ стр. 131

По строке 162 указывается итоговая за отчетный период для возврата из бюджета или зачета в счет последующего отчетного периода сумма платы за выбросы загрязняющих веществ при сжигании на факельных установках и рассеивании попутного нефтяного газа.

стр. 162 = стр. 142 стр.132 при стр. 142 ≥ стр. 132

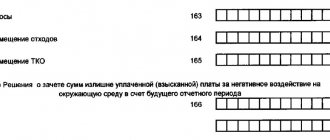

По строке 163 указывается итоговая за отчетный период для возврата из бюджета или зачета в счет последующего отчетного периода сумма платы за сбросы загрязняющих веществ в водные объекты.

стр. 163 = стр. 143 стр.133 при стр. 143 ≥ стр. 133

По строке 164 указывается итоговая за отчетный период для возврата из бюджета или зачета в счет последующего отчетного периода сумма платы за размещение отходов.

стр. 164 = стр. 144 стр.134 при стр. 144 ≥ стр. 134

Порядок платы за негативное воздействие

По итогам расчетов, приведенных в разделе декларации, отражающем корректировку расчетных величин платы, осуществляется оплата суммы по итогам года. То есть ее величина определяется как общая сумма платы за год за вычетом расходов на мероприятия по снижению негативного воздействия и на уплаченные авансы. Сделать такую оплату надо до 1 марта года, наступающего после отчетного (п. 3 ст. 16.4 закона от 10.01.2002 № 7-ФЗ).

Исходя из общей суммы произведенной в 2021 году оплаты за негативное воздействие, могут определяться величины авансовых платежей на 2021 год. Сумма каждого из них может быть равна ¼ части от общей величины платы за негативное воздействие, фактически внесенной за 2021 год.

Но это только один из способов платить авансы. С 2021 года их также можно определять:

- в размере 1/4 суммы платы, исчисленной исходя из объема или массы выбросов (сбросов) загрязняющих веществ в пределах нормативов, временно разрешенных выбросов (сбросов) или лимитов на размещение отходов производства и потребления;

- умножением платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов (сбросов) или о массе размещенных отходов производства и потребления в предыдущем квартале, на соответствующие ставки платы за НВОС с применением предусмотренных законом коэффициентов.

Уплачивают авансовые платежи 3 раза в год, по завершении каждого из первых трех кварталов года, не позднее 20-го числа месяца, наступающего после очередного квартала.

ВАЖНО! Субъекты малого предпринимательства авансовые платежи не платят (п. 3 ст. 16.4 закона № 7-ФЗ).

Плата за негативное воздействие окружающей среды осуществляется по следующим КБК:

| Название платежа | КБК в 2020-2021 годах |

| Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами, за исключением образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа | 048 1 1200 120 |

| Плата за сбросы загрязняющих веществ в водные объекты | 048 1 1200 120 |

| Плата за размещение отходов производства | 048 1 1200 120 |

| Плата за размещение твердых коммунальных отходов | 048 1 1200 120 |

| Плата за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа | 048 1 1200 120 |

С 07.09.2019 определен порядок зачета или возврата переплаты по НВОС, а также бланки необходимых для этого документов. До указанной даты с этим были проблемы.

За нарушение сроков оплаты за негативное воздействие предусмотрен административный штраф. Для организаций он варьируется в размерах от 50 000 до 100 000 руб., а для должностных лиц — от 3000 до 6000 руб. (ст. 8.41 КоАП РФ).