Что сказано в НК РФ про вычет НДС по счету-фактуре на аванс

На основании пп. 1 и 12 ст. 171 НК РФ покупатель имеет право принять к вычету НДС, исчисленный при выплате аванса в счет предстоящих поставок.

По общему правилу право на предъявление к вычету НДС есть в течение трех лет с момента появления такой возможности (п. 2 ст. 173 НК РФ). Однако именно в части вычета по авансам данное правило неприменимо, и перенос вычета на более поздние периоды (кварталы) не допускается (письмо Минфина РФ от 09.04.2015 № 03-07-11/20290).

Узнайте подробности про общий порядок принятия к вычету НДС с авансов.

Расчеты по “авансовому” НДС

Покупатель вправе принять к вычету суммы НДС, предъявленные ему продавцом, при перечислении предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) (п. 12 ст. 171 НК РФ).

Основанием для принятия НДС к вычету у покупателя являются (п. 9 ст. 172 НК РФ):

- счет-фактура, который продавец обязан выставить не позднее пяти календарных дней со дня получения аванса (п. 1, п. 3 ст. 168 НК РФ);

- платежные документы, подтверждающие, что деньги в счет предстоящих поставок товаров (выполнения работ, указания услуг), передачи имущественных прав перечислены;

- договор, в котором должно содержаться условие о предоплате.

Если хотя бы одно из этих условий фирма-покупатель не выполнит, в вычете ей откажут.

Законодательством установлено, что если продавец отгрузил товар, стоимость которого меньше полученной ранее предоплаты, покупатель обязан восстановить НДС только в размере той суммы, которая указана в счете-фактуре на отгрузку.

Если все перечисленные условия будут соблюдены, то НДС, перечисленный поставщику в составе предоплаты, можно принять к вычету.

Заметим, что для покупателя вычет НДС с уплаченного аванса является правом, а не обязанностью. То есть, перечислив продавцу предоплату, покупатель может не зачитывать “авансовый” НДС, а воспользоваться вычетом только при отгрузке. Но если вычет с уплаченного аванса заявлен, при получении товара налог следует восстановить (подп. 3 п. 3 ст. 170 НК РФ).

В комментируемом письме говорится, что если продавец выставил авансовый счет-фактуру в одном квартале, а покупатель получил его в следующем, то заявить НДС к вычету можно только в том периоде, когда счет-фактура получен покупателем. Период его выставления роли не играет.

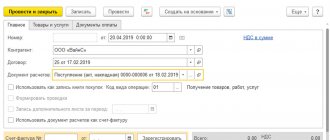

Пример. Вычет НДС по “опоздавшему” счету-фактуреМежду покупателем и продавцом заключен договор на покупку товаров на сумму 600 000 руб. (в том числе НДС – 100 000 руб.). Договор предусматривает 100%-ный аванс. Предоплата была перечислена 28 февраля 2021 года. Продавец оформил счет-фактуру на полученную предоплату и отправил экземпляр документа покупателю по почте, но он поступил в бухгалтерию только 1 апреля 2021 года.Товары поставщик отгрузил 20 апреля 2021 года. В день отгрузки поставщик предъявил покупателю счет-фактуру на отгруженный товар. При оприходовании товаров бухгалтер фирмы-покупателя должен принять “входной” НДС к вычету и при этом восстановить принятый к вычету НДС с аванса. Бухгалтер фирмы-покупателя сделает следующие проводки:28.02.2019

Дебет 60, субсчет “Расчеты по авансам выданным” Кредит 51

600 000 руб. – перечислена предоплата поставщику.В I квартале никаких налоговых последствий перечисление аванса покупателем не повлекло.01.04.2019

Дебет 68, субсчет “Расчеты по НДС” Кредит 76, субсчет “Расчеты по авансам выданным”

100 000 руб. – на основании счета-фактуры принят к вычету НДС с перечисленного аванса.20.04.2019

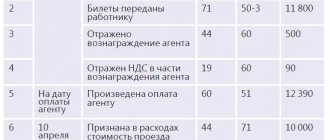

Дебет 41 Кредит 60, субсчет “Расчеты по авансам выданным”

500 000 руб. – оприходован товар;

Дебет 19 Кредит 60, субсчет “Расчеты с поставщиками”

100 000 руб. – отражен “входной” НДС по оприходованным товарам;

Дебет 68, субсчет “Расчеты по НДС” Кредит 19

100 000 руб. – принят к вычету НДС по оприходованным товарам;

Дебет 60, субсчет “Расчеты с поставщиками” Кредит 60, субсчет “Расчеты по авансам выданным”

600 000 руб. – зачтена предоплата за товар;

Дебет 76, субсчет “Расчеты по авансам выданным” Кредит 68, субсчет “Расчеты по НДС

100 000 руб. – восстановлен принятый к вычету НДС с аванса.

Что говорит Минфин про вычет НДС с аванса, если счет-фактура получен в другом периоде

Одновременно с выводом о том, что перенос вычета по авансу на другие периоды по общему правилу недопустим, Минфин разъясняет и ситуацию, когда на момент закрытия периода по НДС счета-фактуры еще нет.

В письме от 16.04.2019 № 03-07-09/27004 чиновники уточняют, что если предварительная (частичная) оплата произведена покупателем в одном налоговом периоде, а счет-фактура получен покупателем в следующем налоговом периоде, вычет по НДС следует производить, когда фактически получен счет-фактура.

Вычет по НДС с авансов. Частично

Вправе ли налогоплательщик при исчислении суммы НДС, подлежащей уплате в бюджет, уменьшить общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения, частично приняв к вычету НДС по авансовому счету-фактуре в одном периоде (когда для этого возникли все условия – аванс уплачен, поставщик выставил счет-фактуру на аванс), а частично – в последующих?

В соответствии с п. 1 ст. 171 НК РФ

при исчислении суммы НДС, подлежащей уплате в бюджет, налогоплательщик имеет право

уменьшить общую сумму налога

, исчисленную по операциям, признаваемым объектом налогообложения,

на налоговые вычеты

, установленные данной статьей НК РФ, в том числе согласно

п. 12 ст. 171 НК РФна суммы перечисленной оплаты

(частичной оплаты)

в счет предстоящих поставок товаров

(выполнения работ, оказания услуг, передачи имущественных прав).

Вычеты сумм налога, указанных в п. 12 ст. 171 НК РФ

, производятся

на основании счетов-фактур, выставленных продавцами

:

– при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

– документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

– при наличии договора, предусматривающего перечисление указанных сумм.

В письме от 22.11.2011 г. № 03-07-11/321 Минфин РФ отметил, что НК РФ предусмотрено право налогоплательщика на вычет НДС по перечисленным суммам предварительной оплаты

(частичной оплаты),

а не обязанность по принятию налога к вычету

.

Поэтому частичное принятие к вычету сумм НДС

, перечисленных

в составе предварительной оплаты, не противоречит нормам НК РФ

.

Контролирующие органы указывают, что суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), подлежат вычету в том налоговом периоде, в котором у налогоплательщика возникло право на вычет налога

.

В случае осуществления

налогоплательщиком

вычета НДС в налоговых периодах, следующих за налоговым периодом, в котором возникло право

на такой вычет, налогоплательщик должен представить в налоговый орган

уточненную декларацию

за налоговый период, в котором возникло право на применение налогового вычета.

При этом на основании положений п. 2 ст. 173 НК РФ

такую декларацию налогоплательщик может представить в течение трех лет после окончания налогового периода, в котором возникло указанное право (письма Минфина РФ от 12.03.2013 г. № 03-07-10/7374, ФНС РФ от 30.03.2012 г. № ЕД-3-3/[email protected]).

В соответствии с п.п. 3 п. 3 ст. 170 НК РФ суммы налога, принятые к вычету

налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам,

подлежат восстановлению

налогоплательщиком

в случае перечисления покупателем сумм оплаты, частичной оплаты

в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Восстановление сумм налога производится покупателем в том налоговом периоде, в котором суммы налога

по приобретенным товарам (работам, услугам), имущественным правам

подлежат вычету

в порядке, установленном НК РФ.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету в отношении оплаты, частичной оплаты

в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Если налогоплательщик НДС с суммы аванса принял к вычету частично

(то есть не применял вычет), то, считает ФНС РФ, положения

п.п. 3 п. 3 ст. 170 НК РФ

,

предусматривающие правила восстановления

сумм налога, принятых к вычету,

не применяются

.

В этом случае налогоплательщик также имеет право производить налоговый вычет

по принятым к учету товарам (работам, услугам), имущественным правам, приобретенным для осуществления облагаемых НДС операций, при выполнении требований, предусмотренных главой 21 НК РФ, в частности,

при наличии первичных учетных документов и счетов-фактур

(письмо от 20.09.2009 г. № 3-1-11/651).

Принимаем вычет НДС по счету-фактуре на аванс: условия для разных периодов

Резюмируем разъяснения Минфина и практический опыт применения вычета по НДС не в периоде фактического перечисления аванса.

Чтобы без проблем принять к вычету НДС по авансовому счету-фактуре, полученному в периоде, следующем за периодом выплаты аванса, нужно иметь:

- договор с зафиксированными условиями предварительной оплаты;

- подтверждение самой оплаты (платежное поручение, выписку из банка);

- счет-фактуру от поставщика;

- подтверждение того, что счет-фактура был фактически получен в следующем налоговом периоде.

Препятствие №1 – невозможность заявить вычет до момента представления налоговой декларации

По общему правилу, установленному п.1.1 ст.172 НК РФ, при получении счета-фактуры покупателем от продавца товаров (работ, услуг) после завершения налогового периода, в котором эти товары (работы, услуги) приняты на учет, но до установленного срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога на добавленную стоимость в отношении таких товаров (работ, услуг) начиная с того налогового периода, в котором указанные товары (работы, услуги) были приняты на учет.

АУДИТ ЖКХ

То есть приведенная норма прямо позволяет покупателю принять к вычету НДС задним числом по счетам-фактурам продавцов, полученным после принятия товаров (работ, услуг) на учет.

ВЕДЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Однако вычет «авансового» НДС, данной нормой НК РФ не предусмотрен. А поэтому, при получении счета-фактуры по предварительной оплате (частичной оплате) до 25-го числа (включительно) месяца, следующего за налоговым периодом, в котором суммы такой оплаты (частичной оплаты) перечислены продавцу, покупатель не вправе заявить к вычету суммы НДС, предъявленные продавцом по такому счету-фактуре. Такие суммы налога принимаются к вычету в том налоговом периоде, в котором получены соответствующие счета-фактуры (Письмо Минфина РФ от 24.03.2017 г. №03-07-09/17203).

Например, если налогоплательщик перечислил поставщику аванс 30.06.2017 г., а «авансовый» счет-фактура выставлен поставщиком 03.07.2017 г., право на «авансовый» вычет НДС возникнет у покупателя только в III квартале 2021 г.

Важно!

Для того чтобы избежать подобных ситуаций, можно включить в договор поставки условие, что поставщик обязуется выставить авансовый счет-фактуру в течение пяти календарных дней, но не позднее последнего числа квартала, в котором покупатель перечислил предоплату поставщику. А за нарушение данного условия — штраф.

КАК ПОЛУЧИТЬ ВЫЧЕТ НДС ЗА ВОЗВРАЩЕННЫЕ ТОВАРЫ?

Как подтвердить дату фактического получения счета-фактуры на аванс?

Подтверждать факт получения счета-фактуры нужно дополнительным документом, по возможности — «от третьей стороны». Есть несколько вариантов в зависимости от ситуации:

- Можно договориться с поставщиком об отправке документа почтовой или курьерской службой, с описью отправки и вручением под подпись. Данный путь подходит для ситуаций, когда получение документа задерживается в силу каких-то обстоятельств со стороны поставщика. Например, поставщик технически не успевает оформить и отправить счет-фактуру в срок. Подтверждением даты получения счета-фактуры будут служить документы от доставившей его службы.

- Можно вести журнал учета входящих документов и зафиксировать там дату фактического получения счета-фактуры. Есть старое, но все еще действующее письмо УФНС по Москве от 03.08.2009 № 16-15/79275, в котором налогоплательщикам предложен именно такой вариант подтверждения. Однако следует помнить, что такой журнал придется завести заранее и записи в него вносить по всей поступающей корреспонденции. Добавим, что для регистрации именно счетов-фактур (входящих и исходящих) должен быть еще один журнал. Но предъявление этого журнала в качестве доказательства контролирующими ведомствами не рассматривается.

- Счет-фактура может быть направлен электронно, через оператора ЭДО. Тогда подтверждение даты фактического получения можно запросить у оператора ЭДО.

Отметим, что поскольку порядок подтверждения даты получения счета-фактуры законами не установлен, Минфин в разъяснениях рекомендует закрепить выбранный вариант (варианты) подтверждения даты в учетной политике.

Проверьте, все ли правильно в учетной политике — 2020.

Препятствие №3 — отсутствие в договоре размера авансового платежа

Как показывает практика, наличие договора в письменной форме еще (при соблюдении остальных условий, предусмотренных п. 9 ст. 172 НК, п.5.1 ст.169 НК РФ) не повод для принятия «авансового» НДС к вычету. Даже если договор заключен в письменной форме и в нем предусмотрено условие о перечислении авансовых платежей, но не оговорен ее размер, то, по мнению налоговых инспекторов на местах, «авансовый» вычет НДС не положен. И это несмотря на то, что в своих разъяснениях представители финансового и налогового ведомств (Письма УФНС по г. Москве от 28.06.2010 г. №16-15/067490, Минфина РФ от 06.03.2009 г. №03-07-15/39) отмечали, что если договором на поставку товаров (выполнение работ, оказание услуг), передачу имущественных прав предусмотрено условие об авансовых перечислениях без указания конкретного размера таких перечислений, то к вычету следует принимать НДС, исчисленный исходя из суммы фактически перечисленного аванса (на основании счета-фактуры, выставленном продавцом).

Но, к сожалению, право на «авансовый» вычет в такой ситуации иногда приходится доказывать в судебном порядке (Постановление ФАС Северо-Западного округа от 29.03.2012 г. №А52-2320/2011П).

ВОЗМОЖЕН ЛИ ВЫЧЕТ ТОЛЬКО НА ОСНОВАНИИ КАССОВОГО ЧЕКА?

Итоги

Если аванс переведен поставщику в одном налоговом периоде, а счет-фактура на аванс получен в следующем, можно принять к вычету НДС с аванса в том периоде, когда фактически получен счет-фактура. Однако для этого потребуется выполнить ряд условий, основное из которых — подтвердить дату фактического получения счета-фактуры.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.