Выясним значение термина. Это мероприятие в любой организации, в оптовой и розничной торговле для поиска расхождений между учтенными в регистре бух.учета основными оборотными средствами и их фактическим наличием. Расхождения нередко вызывают затруднение у главного экономиста, ведь ему придется недочет активов покрыть за счет сотрудников в равных долях. А избыток может быть использован таким методом, который назначен в уставе компании. Инцидент регистрируют в бухгалтерской книге в том отчетном периоде, когда именно происходила инспекция. Давайте вместе разбираться, что это такое оприходование излишков при инвентаризации, проводка, почему появляются и как правильно их оприходовать.

Нюансы аудита и назначение

Сопоставление информации о материальной базе, поставленной на баланс и отраженных в первоначальном документе и их состояние на тот день, когда произошла сверка, является обязательным. Срок и порядок операции определяется руководителем, за исключением тех случаев, когда это предписано законом Российской Федерации «О бухгалтерском учете» за номером 402 и приказом Министерства Финансов № 34-н от 1998 года. Если есть расхождения, то назначаются для устранения разницы меры, которые возможно предпринять по заранее составленному и утвержденному плану.

Факт избытка отмечается в бухгалтерии, складских бумагах, где вскрылось несоответствие.

По каким причинам появляются

Инспектирование помогает обнаружить нарушения между учтенными деньгами и фактическим их наличием на сегодняшний день. Они могут быть в виде денег, ценностей, сырья для производства, движимого и недвижимого имущества. Инвентаризационная, не заинтересованная в финансовом обороте, комиссия составляет ведомость и отдает ее на рассмотрение директору. А тот, в свою очередь, ставит перед бухгалтерией задачу, чтобы отдел правильно оприходовал и провел в учетной книге избыток. Нужна подводка при инвентаризации выявленных излишков основных средств и материалов.

Порядок оприходования выявленных излишков

Если по результатам инвентаризации выявлены излишки материалов, товаров или ОС, данные об этом заносятся в сличительные ведомости. Это специальные документы, заполняемые в случае выявления отклонений между фактическими и учетными данными.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Формы ведомостей (как и других документов, необходимых для проведения инвентаризации) утверждены постановлением Госкомстата РФ от 18.08.1998 № 88. Для основных средств и нематериальных активов используется форма ИНВ-18, для других ТМЦ — ИНВ-19.

Эти документы содержат информацию обо всех обнаруженных отклонениях, как в большую, так и в меньшую сторону. Рассмотрев их, руководитель организации принимает решение об отражении отклонений в учете. Недостачи могут быть списаны или отнесены на виновных лиц, при обнаружении излишков вариант может быть только один — оприходование.

Особым случаем является так называемая пересортица. Она возникает, если при проверке одновременно выявляются недостачи по одним позициям и излишки по другим. В этом случае по решению руководителя допускается зачет излишков и недостач однородных видов ТМЦ, находящихся на хранении у одного материально ответственного лица (МОЛ). Этот порядок установлен п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49 (далее — Методические указания по инвентаризации).

Если такое решение было принято, то оприходование излишков производится после зачета «однородных» недостач.

Решения для бизнеса

- магазины одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Основные причины:

- Если была неточно проведена сверка.

- К ошибкам могут привести большие объемы продукции. При распределении изделий на складе клиентам возникает большая вероятность неучтенных поставок.

- Недостаточное количество оборотных финансов вводит .

- Ошибки на складах при учтении отпуска материалов и продукции. То есть выдали меньший объем партии, чем полагалось.

- Во время отпуска товара одни модели были нечаянно заменены на другие.

Этапы проверки

Все должно осуществляться по плану, составленному руководителем. Причем этапность соблюдают в следующем порядке:

- Подготовительный период. Издается приказ директора, где прописывается срок проведения, что считают. Создается специальная комиссия из нескольких человек, где назначается главный. Определяются те лица, которые будут нести ответственность, если будут найдены нестыковки во время проверки.

- Все начинается с формирования описи имеющейся производственной собственности с описанием внешнего вида на сегодняшний день.

- Создается ведомость для сличения, где отражается информация, которая получилась при инспектировании, а также сведения, запечатленные в первоначальных документах.

- При несоответствии составляется акт, где будет все указано.

- По полученным данным оформляется справка. Помимо этого, вносятся преобразования в баланс, где отсутствующие деньги или другие ценности списываются. А оприходованные излишки, выявленные при инвентаризации в бюджетном учреждении, НДС и прибыль отражаются проводкой бухгалтера.

Инвентаризационная компания должна отчитываться на каждом этапе перед руководителем компании и главным экономистом.

Оприходование излишков при инвентаризации: оформление

Проведение инвентаризации регламентируют Методические указания Минфина РФ (утв. приказом № от 13.06.1995). Основными этапами этой процедуры являются:

- подготовка, издание приказа с определением состава инвентаризационной комиссии;

- проведение проверки, оформление инвентаризационных описей;

- документальное подведение итогов с отражением их в сличительных ведомостях.

При выявлении излишков после сравнения фактических данных с учетными инвентаризационная комиссия выясняет предпосылки появления «лишних» активов, запрашивает объяснения материально-ответственных лиц, анализирует методы отражения итогов инвентаризации, руководитель издает приказ о принятии излишков к учету. Этот документ становится основанием для действий бухгалтера, в нем отражается перечень позиций активов, подлежащих оприходованию.

Для чего проводится инспектирование

Оно решает множественные задачи, которые встают во время работы предприятия и его работников:

- Следует периодически делать замену материально-ответственного человека.

- Ни для кого не секрет, что на крупных заводах и фабриках иногда работают «нечистые на руку» сотрудники. Если помещения и цеха не оборудованы камерой слежения, то частые сверки помогают выявить факты хищения.

- Также случаются форс-мажоры, когда хозяйство страдает от разных природных бедствий (град, наводнение, пожар вследствие попадания молнии).

- Вопросы, когда происходит смена руководства, продажа движимого и недвижимого имущества, сдача в лизинг, аренду помещения или автотранспорта.

- Перед составлением годового отчета обязательно должен быть контроль.

Кроме вышеперечисленных причин проведения пересчета, наиболее распространенной является постоянный контроль за состоянием и количеством собственности предприятия. Поэтому заблаговременно составляется раз в год график проведения процедуры. Как правило, в него входят три-четыре проверки в течение всего года.

Кого назначают в проверочную комиссию

Для максимальной объективности и во избежание сговора между проверяющими, обычно приглашаются незаинтересованные специалисты из разной сферы деятельности. Например, если проверяется складское помещение, то разрешено присутствовать работнику склада, который знает, что и где лежит. Кроме него привлекаются два человека, работающие в других отделах. Это могут быть: мастер цеха, товаровед или специалист по финансам. В последнее время часто приглашают для освидетельствования сторонних лиц, так как за вознаграждение они не совершат преступление и проведут качественную проверку.

Что делать, если в ходе проверки выявляются излишки

При раскрытии факта расхождений созданный проверочный комитет внимательно изучает выписки проверки, узнает, по каким причинам это произошло, составляет акт о нарушениях. Далее сотрудники составляют протокол, где прописывается итог по сделанной работе, причины, объяснительная от материально-ответственных лиц и выводы специалистов.

Далее документ относят к руководителю, который изучает вопрос. И уже с главным бухгалтером решает, как лучше осуществить проводки. В отчетности указываются те данные, которые были зафиксированы во время проведения сравнений. В годовом отчете надо также отразить и оформить излишки, выявленные в кассе при инвентаризации.

Если имеются расхождения, то следует провести учет денежных средств по рыночной, действительной на сегодня цене. Поднимаются все накладные, полученные от подрядчиков. Если таковых нет, то можно узнать расценки иным путем, например, посмотреть объявления или запросить сведения в отделе статистики.

Для правильной отчетности бухгалтеру следует оприходовать полученные данные при помощи проводок.

Ревизия

Процесс производится поэтапно, соблюдение строго регламентировано:

- Формируется комиссия из трех человек, не заинтересованных в денежном обороте.

- В приказе директора будут прописаны пункты о составе проверяющего комитета, о причинах проведения процесса, дата осуществления ревизионных действий.

- Далее происходит опись всего имущества.

- Последнее – сличение установленных фактов и информации, отраженной в бух балансе. Итоги прописываются в отдельном бланке, который относится к руководителю для определения дальнейших распоряжений.

Бухгалтерский учет и оприходование — проводки

Экземпляр акта ИНВ-15 направляется в бухгалтерию для совершения необходимых учетных действий. Бухгалтер выполняет нужные проводки (корреспонденции счетов).

Кассовые излишки фиксируются бухучетом в месяце завершения соответствующей проверки и, если выполнялась инвентаризация, приходуются на дату принятия обнаруженной наличности.

Если проводилась годовая ревизия, её итоги отражаются в годовой отчетности.

Выявленные излишки наличных денег в кассе отражаются записями на бухгалтерских счетах с помощью следующих проводок:

| Операция (описание) | Дебет | Кредит |

| Отражается наличная выручка, выявленная по факту проверки ККТ | 50 | 90 |

| Оприходован кассовый излишек в качестве прочего дохода организации | 50 | 91 |

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Что делать в случае обнаружения

Такая ситуация возникает при неправильном учете. Редко, но выявляются хищения. Нужно правильно разобраться со всей документацией. Для этого бух отдел недостачу списывает или вносит в раздел «Расходы», а избыток оприходовается. Очень важно всю процедуру провести в день контроля. Кроме того, распоряжение директора об инициации проверки является основным документом для урегулирования вопроса.

Образец приказа об оприходовании излишков при инвентаризации не предусмотрен государственными структурами. Поэтому форма может быть разнообразной и утверждена в соответствии с внутренним уставом предприятия.

Как выполняются указания директора

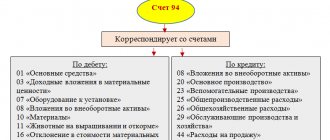

Как правильно оприходовать излишки основных средств, выявленных при инвентаризации, подводки: Д 10, 41, 01, 50 К 91-1 9 (их используют для правильной отчетности).

- Если произошла пересортица, то можно провести взаимозачет недостающих и избыточных товаров.

- При недостатке финансов их погашают силами людей, которые наделены материальной ответственностью. Можно действовать другими путем, разницу в суммах направляется на счет 91-1 с пометкой «Прочие расходы». Имейте в виду, что это делается в момент аудита и учитывается рыночную стоимость.

Проводка и сроки оприходования излишков в бухучете

Выявленные при инвентаризации излишки имущества относятся на прочие доходы (счет 91.1). Корреспондирующий счет зависит от того, какой именно вид ценностей приходуется:

Дт 01 (08, 10, 41, 43, 50) Кт 91.1.

Если инвентаризация проводится для подтверждения достоверности годового отчета, то проводка по выявленным излишкам материалов в результате инвентаризации делается не позднее отчетной даты, т. е. 31 декабря соответствующего года.

В других случаях (например, при смене МОЛ) проводку нужно сделать в том же месяце, в котором была завершена инвентаризация (п. 5.5 Методических указаний по инвентаризации).

Как быть с лишними материалами, сырьем и товарами

Часто на производствах остается избыточное сырье или поставленная в оптовые базы продукция. Последний день, когда можно оприходовать лишние материалы (кассовым способом или методом начисления) в отчете за год – это не позднее 31 числа последнего месяца.

При этом бухгалтерии приходится принимать решение, как отразить излишки при инвентаризации, по какой цене их оприходовать. Для этого они в стоимость лишних предметов включают внереализационные расходы, а также сравниваются накладные или изучаются предложения на рынке в конкретной сфере.

Оприходование излишков при инвентаризации: проводки на примерах

Представляем примеры приходования стоимости имущества, выявленного инвентаризацией.

Пример 1

15.03.2019 при ревизии наличных денежных средств в кассе компании установлены излишки в сумме 15000 руб., которые следует оприходовать на дату проведения инвентаризации. Бухгалтер оформил эту операцию записью:

Дт 50 Кт 91/1 на сумму 15 000 руб.

Пример 2

Инвентаризацией 20.03.2019 выявлен неучтенный объект ОС – фрезерный станок стоимостью 100 000 руб. (цена определена на основе действующих рыночных цен). Был оприходован излишек при инвентаризации. Проводка:

Дт 01 Кт 91/1 – на сумму 100 000 руб.

Пример 3

На складе компании 22.03.2019 установлены излишки материалов на сумму 12 000 руб. Сумма излишков определена на основе рыночной цены ТМЦ на дату инвентаризации. Их принятие к бухучету сопровождается проводкой:

Дт 10 Кт 91/1 – 12 000 руб.

Лишние производственные материалы

В законе Российской Федерации очень четко прописано, что в затраты предприятие может включить не более 24 процента цены товара или сырья от рыночной цены. Определенных требований от работников ФНС вы не услышите. Единственное, что надо учесть, это невозможность включения в расходы предприятия всю стоимость выявленных комиссией излишних материалов. Скорее всего, вам придется их распродать. А во избежании проблем с налоговой учитывайте ранее установленную цену на рынке сбыта.

Детали использования основных средств

Под контролем понимается не только сопоставление полученной в процессе информации о товаре, материалах, сырьевой базе со сведениями, записанными в первичной уставной документации, но и пересчет основного капитала.

В таком случае ведется совсем иная методика:

- Избытки причисляются к нереализованным доходам.

- ОС, которые находятся на ремонте, описываются в ведомости по форме ИНВ/10, где указывается цена ремонтных работ.

- На имущество, переданное в аренду или на временное хранение, составляется документ, в котором будут приложены все соответствующие бумаги от контрагента, подтверждающие правомерность действия.

- Специальная комиссия составляет акт на ОС, не подлежащие восстановлению и непригодные к эксплуатации.

- Если балансовая цена капитала изменилась в ту или иную сторону, то этот факт также отображается.

- Средства нужно приравнять к доходу, который не удалось реализовать, и начислить по нему соответствующую амортизацию в пределах стоимости, заявленной рынком и фактическим износом.

Принятие в бухгалтерский учет излишки имущества

В результате инвентаризации на фирме могут быть выявлены излишки имущества. Это могут быть основные средства, нематериальные активы, материалы, готовая продукция и товары. Как принять такие инвентаризационные «плоды» к бухучету и налогообложению?

Инвентаризация по порядку

Инвентаризация может проводиться на фирме в добровольном или обязательном порядке. Случаи, когда фирма в обязательном порядке должна проверить имущество, прописаны в пункте 2 статьи 12 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и пункте 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина от 29 июля 1998 г. № 34н). Например, это необходимо сделать перед составлением годовой бухгалтерской отчетности (при этом проверять основные средства можно не чаще одного раза в три года), при смене материально-ответственных лиц, при выявлении фактов хищения, в случае пожара и т. д.

По своему желанию фирма может проводить инвентаризацию в любой момент. Количество инвентаризаций за отчетный год, сроки их проведения и перечень проверяемого имущества (обязательств) должен установить руководитель фирмы (приказом).

Общий порядок проведения инвентаризации подробно изложен в Методических указаниях по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина от 13 июня 1995 г. № 49, далее — Методические указания). Выбранный механизм проверки нужно закрепить в учетной политике фирмы (п. 2 ПБУ 1/98, утв. приказом Минфина от 9 декабря 1998 г. № 60н).

Результаты инвентаризации оформляются инвентаризационной описью или актом инвентаризации (п. 2.5 Методических указаний). Для каждого вида имущества заполняется своя форма такого документа (п. 1.2 Постановления Госкомстата от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»). Например, при оформлении результатов инвентаризации основных средств — ИНВ-1, нематериальных активов — ИНВ-1а, товарно-материальных ценностей в местах хранения — ИНВ-3.

Кроме того, если в результате проверки выявлены излишки имущества, нужно заполнить еще сличительную ведомость. Сличительная ведомость оформляется только по тем активам, по которым выявлены отклонения от учетных данных (п. 4.1 Методических указаний). Например, при обнаружении излишков основных фондов составляется сличительная ведомость ИНВ-18, а товарно-материальных ценностей — ИНВ-19.

Инвентаризационные «плоды»

Излишки, выявленные по результатам инвентаризации, необходимо принять к бухучету. Учесть их нужно по рыночной стоимости. Такое требование содержится в подпункте «а» пункта 28 Положения по ведению бухгалтерского учета и отчетности. При этом под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов. Сведения об уровне текущих рыночных цен должны быть подтверждены документально или путем проведения экспертизы. Это следует из пункта 10.3 ПБУ 9/99 (утв. приказом Минфина от 6 мая 1999 г. № 32н).

На счетах бухучета излишки отражаются в момент завершения инвентаризации (составления инвентаризационной описи, акта) или на дату составления годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

Делается такая проводка:

Дебет 01, 10, 41, 43… Кредит 91-1 — отражена стоимость излишков, выявленных при инвентаризации.

При использовании излишков в деятельности или при их продаже рыночная цена данных активов списывается на расходы. Это отражается такой записью:

Дебет 20, 26, 25, 29, 44, 90-2 Кредит 02, 10, 41, 43…

При расчете налога на прибыль излишки товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации, признаются внереализационными доходами (п. 20 ст. 250 НК).

Поскольку доходы получены в натуральной форме (излишки имущества), при определении налоговой базы их нужно учесть исходя из рыночной стоимости (п. 5 и п. 6 ст. 274 НК). В налоговом учете рыночную цену излишков необходимо определять, следуя требованиям статьи 40 Налогового кодекса.

Так, если фирма выявила излишки имущества (товаров, готовой продукции), которым она торгует, рыночную стоимость можно установить исходя из рыночных цен на идентичные (однородные) товары, которые фирма реализует в сопоставимых условиях (п. 9 ст. 40 НК). При этом нужно учитывать только те сделки, которые заключены между лицами, не являющимися взаимозависимыми (основания взаимозависимости фирм указаны в ст. 20 НК). Если компания выявила излишки по имуществу, которое она сама не продает (основным средствам, нематериальным активам, материалам), нужно использовать цены на аналогичную продукцию на рынке (п. 9 ст. 40 НК). Для этого можно воспользоваться прайс-листом фирмы, реализующей аналогичные товары (письмо Минфина от 5 января 1999 г. № 04-02-05/1). Например, ценами поставщика, у которого было приобретено имущество, выявленное в излишке.

Как при расчете налога на прибыль по методу начисления, так и при использовании кассового метода рыночную стоимость излишков нужно включить в доходы в момент принятия их к бухучету. То есть на дату завершения инвентаризации. Это следует из пункта 1 статьи 271 и пункта 2 статьи 273 Налогового кодекса.

Итак, в налоговом учете излишки, выявленные по результатам инвентаризации, формируют доходы. А как же насчет расходов?

Пунктом 1 статьи 252 Налогового кодекса установлено, что фирмы вправе уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК). Расходами признаются обоснованные и документально подтвержденные затраты, которые понесла организация. Таким образом, если компания намерена использовать выявленные излишки для деятельности, приносящей доход, их стоимость должна быть включена в расходы.

Однако в этом вопросе не все так просто.

Материальные излишки

Однозначно отнести в уменьшение налогооблагаемой прибыли Налоговый кодекс позволяет только стоимость излишков материально-производственных запасов (МПЗ). При использовании в производстве (при выполнении работ, оказании услуг) списать их можно на материальные расходы. Но не в полной рыночной стоимости, а лишь в размере 24 процентов (сумме налога на прибыль) от внереализационного дохода, который она сформировала.

Формула расчета стоимости излишков МПЗ, которую можно отнести в уменьшение налогооблагаемой прибыли, такая:

| Стоимость излишков МПЗ, которая включается в расходы при расчете налога на прибыль | = | Внереализационный доход в сумме рыночной стоимости выявленных излишков МПЗ | × | Ставка налога на прибыль |

По мнению Минфина, этот же порядок расчета можно применять и в случае продажи излишков МПЗ (письма Минфина от 18 декабря 2006 г. № 03-03-04/1/841 и от 2 марта 2007 г. № 03-03-06/1/146).

Напомним, что в бухучете подобных ограничений на списание излишков в расходы нет. В результате этого между бухгалтерской и налоговой себестоимостью возникает постоянная разница, с которой нужно начислить постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02, утв. приказом Минфина от 19 ноября 2002 г. № 114н).

Пример 1

В феврале 2008 года ОАО «Гамма» провело инвентаризацию. По ее результатам выявлен излишек сырья в количестве 100 кг. Его рыночная стоимость — 1000 руб./кг. В том же месяце излишек сырья был передан в производство.

В феврале 2008 года бухгалтер «Гаммы» сделал такие проводки в учете:

Дебет 10-1 Кредит 91-1 — 100 000 руб. (100 кг × 1000 руб./кг) — оприходованы излишки сырья в соответствии со сличительной ведомостью результатов инвентаризации;

Дебет 20 Кредит 10-1 — 100 000 руб. — отражена передача сырья в производство.

«Гамма» платит налог на прибыль ежемесячно. В феврале 2008 года бухгалтер включил в налогооблагаемые доходы 100 000 руб., а в расходы — 24 000 руб. (100 000 руб. × 24%).

Таким образом, в бухучете расходы равны 100 000 руб., а в налоговом — 24 000 руб. Поскольку разница в 76 000 руб. (100 000 руб. – 24 000 руб.) не учитывается в налоговом учете ни в каком отчетном периоде, в бухгалтерском учете возникает постоянная разница. Исходя из этого бухгалтер «Гаммы» отразил в учете постоянное налоговое обязательство:

Дебет 99 Кредит 68 — 18 240 руб. (76 000 руб. × 24%) — отражено постоянное налоговое обязательство.

Прочее имущество

Что касается учета в расходах излишков прочего имущества (основных средств, нематериальных активов, товаров, готовой продукции), этот вопрос в законодательстве не разъяснен. Однако недавно Минфин высказал свою позицию по этому поводу. Она касается списания на расходы используемых излишков основных средств и нематериальных активов стоимостью более 20 000 руб.

Так, в новом письме от 25 января 2008 г. № 03-03-06/1/47 сотрудники финансового ведомства сделали неутешительный вывод. Налоговый кодекс не предусматривает механизма для учета в налоговой себестоимости стоимости излишков амортизируемого имущества.

Дело в том, что для списания на расходы стоимости таких излишков необходимо установить их первоначальную стоимость. Это требуется для расчета амортизации с них. Однако налоговое право не содержит разъяснений, как это сделать. Признать же выявленные излишки безвозмездно полученным имуществом (для которого прописан специальный порядок определения стоимости) тоже нельзя. Связано это с тем, что для целей налогообложения прибыли имущество считается безвозмездно полученным, если его получение не связано с возникновением у получателя встречной обязанности (п. 2 ст. 248 НК). То есть безвозмездное получение предполагает наличие двух сторон: получающей и передающей. А при выявлении излишков никакой передающей стороны нет.

Следовательно, первоначальную стоимость амортизируемого имущества, выявленного по результатам инвентаризации, установить невозможно. Поэтому она должна быть признана равной нулю. Соответственно, амортизация в налоговом учете не начисляется (п. 1 ст. 256 НК).

Поскольку в бухучете стоимость излишков амортизируемого имущества можно постепенно относить на расходы (амортизировать), а в налоговом учете нет, возникнет постоянная разница. С нее нужно начислить постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02).

Пример 2

В феврале 2008 года ОАО «Гамма» провело инвентаризацию. По ее результатам выявлен излишек основных фондов в количестве 1 ед. шлифовального станка. Его рыночная стоимость — 22 000 руб. В том же месяце излишек основных средств был введен в эксплуатацию.

Амортизация основных средств в бухучете начисляется линейным методом. Срок полезного использования станка установлен — 5 лет (60 месяцев).

В феврале 2008 года бухгалтер «Гаммы» сделал такие проводки в учете:

Дебет 01 Кредит 91-1 — 22 000 руб. — оприходованы излишки основных средств в соответствии со сличительной ведомостью результатов инвентаризации.

Начиная с марта 2008 года (в течение всего срока полезного использования основного средства) бухгалтер «Гаммы» отражал начисление амортизации:

Дебет 20 Кредит 02 — 367 руб. (22 000 руб. : 60 мес.) — начислена амортизация на основное средство.

«Гамма» платит налог на прибыль ежемесячно. В феврале 2008 года бухгалтер включил в налогооблагаемые доходы 22 000 руб. Но начислять амортизацию на введенный в эксплуатацию станок не стал.

Таким образом, в бухучете расходы фирмы начиная с марта 2008 года ежемесячно составляют 367 руб., а в налоговом — 0 руб. Поскольку ежемесячная разница в 367 руб. не учитывается в налоговом учете ни в каком отчетном периоде, в бухгалтерском учете возникает постоянная разница. Исходя из этого бухгалтер «Гаммы» ежемесячно отражает в учете постоянное налоговое обязательство:

Дебет 99 Кредит 68 — 88 руб. (367 руб. × 24%) — отражено постоянное налоговое обязательство.

Такая позиция чиновников небесспорна. По общему правилу часть имущества, используемого в качестве средств труда для производства и реализации товаров (работ, услуг), относится к основным средствам (п. 1 ст. 257 НК). При этом статья 256 Налогового кодекса не запрещает амортизировать такие объекты, выявленные в результате инвентаризации.

Что касается первоначальной стоимости излишков имущества, раньше Минфин разрешал определять ее так же, как по безвозмездно полученным активам (письмо Минфина от 20 июня 2005 г. № 03-03-04/1/7). А именно: по рыночной стоимости (абз. 2 п. 1 ст. 257 НК). То есть в той же оценке, которая пополнила внереализационные доходы фирмы как цена излишков. Исходя из этой стоимости и можно начислять амортизацию в налоговом учете.

В арбитражной практике, правда, не относящейся к московскому округу, также был прецедент, когда суд признал право фирмы определять первоначальную стоимость основных средств, выявленных при инвентаризации, в том же порядке, что и по безвозмездно полученному имуществу (см., например, постановление ФАС Восточно-Сибирского округа от 16 апреля 2007 г. № А33-8921/2006-Ф02-1794/2007). Так что у фирмы есть шанс отстоять данный подход в суде.

Отметим, что по поводу реализации излишков имущества позиция чиновников также неизменна. При продаже любых излишков прочего имущества для налогообложения они рассматриваются в качестве товаров. Правила списания стоимости этих активов при расчете налога на прибыль прописаны в статье 268 Налогового кодекса. В ней сказано, что при продаже товаров в уменьшение налоговой базы можно учесть затраты на их приобретение. Однако Налоговый кодекс, в аналогии с основными средствами, не содержит разъяснений, что принять за стоимость приобретения излишков прочего имущества (товаров, готовой продукции). Поэтому данную сумму контролирующие службы также признают равной нулю. Об этом сказано в письмах Минфина от 15 февраля 2008 г. № 03-03-06/1/97 и УМНС по г. Москве от 9 февраля 2004 г. № 26-12/08042. При этом доход от реализации требуют отражать.

Обратите внимание: если организация реализует имущество, выявленное в результате инвентаризации, с такой операции необходимо начислить НДС. А вот при использовании «излишнего» имущества в производстве НДС платить не нужно. Такой вывод подтверждает письмо Минфина от 1 сентября 2005 г. № 03-04-11/218.

Вывод

Мы постарались вам рассказать и показать на конкретных примерах, что такое излишки при инвентаризации, как происходит оприходование и как начисляется налог на прибыль и НДС. Мы рекомендуем вам для успешного проведения операции использовать ПО, например, от . Программа поможет правильно организовать рабочее место, не допустить фатальных провалов при составлении отчетности. Квалифицированные специалисты дадут бесплатные консультации по установке и настройке.

Вот наглядная демонстрация инвентаризации имущества в организациях с помощью Mobile SMARTS и комплекта оборудования.

Если у вас на предприятии используется «1С:Бухгалтерия» в любой поставке, «1С:УПП» или 1С для строительной организации, и вы планируете проводить инвентаризацию только на штрихкодах (не будете использовать RFID), то вам полностью подходит специальный драйвер для проведения инвентаризации от Клеверенс, в комплект поставки которого входят все программы и обработки, необходимые как для печати этикеток, так и для работы с терминалом сбора данных. Если вы планируете внедрять RFID, то вам подходит уже другая программа — Клеверенс: Учет имущества.

Количество показов: 6175

Не лишний излишек

В результате проведения инвентаризации могут быть выявлены излишки, которые обязательно нужно оприходовать. С этим у многих бухгалтеров возникают проблемы. Начать нужно с оценки товаров по рыночной стоимости на момент обнаружения.

Отражается это следующей проводкой:

Дебет 41 Кредит 91.1 – оприходованы излишки товаров.

Главное, на что нужно обратить внимание – это налоговый учет. Дело в том, что в соответствии с пунктом 250 НК, выявленные в результате инвентаризации излишки должны быть включены во внереализационные доходы компании. Это значит, что их необходимо учесть при расчете налога на прибыль. Кроме того, в соответствии с пунктом 2 статьи 254 НК при определении суммы материальных расходов стоимость излишков, определяется как сумма налога на прибыль, исчисленная с внереализационного дохода. То есть списать в убытки можно будет не всю рыночную стоимость оприходованных ценностей, а только сумму налога на прибыль, уплаченную в связи с найденным запасом.