Для чего применяется счет 19 в бухгалтерском учете

В соответствии с НК РФ субъекты бизнеса на общем режиме должны включать в стоимость произведенной продукции, оказанных услуг и выполненных работ налог НДС. Его называют исходящим налогом.

С другой стороны, субъект хозяйствования является потребителем продукции, работ и услуг, в стоимость которого их поставщики также заложили данные суммы обязательного сбора. Этот налог называют входящим НДС.

Входящий НДС подлежит исключению из стоимости приобретаемых материальных ценностей, работ и услуг. Организация или ИП имеют право при уплате в бюджет своего исходящего НДС произвести зачет входящего НДС по поступившим товарам, работам, услугам.

Поэтому входящий НДС подлежит отдельному отражению согласно Плану счетов на счете 19. Информация, собранная на данном счете имеет большое значение при определении НДС к уплате, поэтому показатели отраженные на счете находятся под пристальным вниманием при осуществлении налоговых проверок.

Суммы отраженные на счете 19 должны включаться в налоговый регистр, который называется книга покупок. Сведения в него вносятся на основании полученных от поставщиков счет-фактур.

Данный счет применяется также и субъектами при УСН. Связано это с тем, что они также могут приобретать товары, работы, услуги, в цену которых заложен входящий НДС. Так как эти субъекты не могут производить зачет в счет исходящего НДС, по причине его отсутствия, накопленные суммы списываются отдельной статьей в расходы компании.

Внимание! Субъекты хозяйствования на спецрежимах имеют право не использовать счет 19. Однако необходимо помнить, что для них существует вероятность нарушения условий использования спецрежима с потерей права на его применение.

После такого события необходимо произвести пересчет всех налогов, в том числе НДС. Не использование счета 19 в такой ситуации приведет к перепроведению всех поступивших документов с выделением налога.

При определении что отражается по дебету и по кредиту данного счета, нужно помнить, здесь может отражаться НДС по перечисленным поставщикам авансовым суммам.

Если организация или ИП одновременно применяет несколько систем налогообложения, например ОСНО и ЕНВД, то она должна на счете 19 организовать раздельный учет сумм НДС по приобретенным товарам, работам и услугам, которые относятся к разным режимам.

Внимание! Так, одновременно может вестись деятельность и попадаемая под НДС, и без НДС. Налог по необлагаемым операциям нельзя заявлять в качестве вычета, а он должен включаться в стоимость приобретенных ценностей.

Типовые бухгалтерские проводки по ндс: учет налога

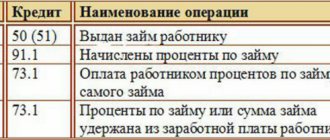

Строительные материалы, ранее приобретенные у ООО «Рубин», были переданы в счет погашения задолженности по вкладу в уставный капитал АО «Аметист». Данные операции были отражены в учете АО «Янтарь» следующими записями: Дебет Кредит Описание Сумма Документ 10 60 Поступили строительные материалы, приобретенные у ООО «Рубин» (48.350 руб. — 7.375 руб.) 40.975 руб. Товарная накладная 19 60 Отражена сумма НДС по приобретенным стройматериалам 7.375 руб. Счет-фактура 68 НДС 19 НДС от стоимости стройматериалов принят к вычету 7.375 руб. Счет-фактура 58 76 Учтено приобретение доли в АО «Аметист» 54.280 руб. Договор купли-продажи 76 10 Отражена передачи стройматериалов в счет погашения задолженности по вкладу в уставный капитал АО «Аметист» 40.975 руб. Акт приема-передачи 19 68 НДС Сумма НДС по приобретенным стройматериалам, ранее принятая к вычету, восстановлена 7.375 руб. Как правило, на счете 68 предприятия проводят суммы обязательств по налогу на добавленную стоимость (НДС), налогу на прибыль (НнП), налогу на имущество и т.п. Начисление сумм налога отражается по К68, при перечислении средств в бюджет и при принятии налога к вычету используют Д68. Рассмотрим типовые проводки: Дебет Кредит Описание Документ 68 19 Сумма налога списана в зачет (при приобретения товаров, услуг, работ) Товарная накладная, акт 68 50, 51, 55 Сумма налога перечислена в бюджет Платежное поручение, расходный кассовый ордер 10, 15 68 Включение в стоимость материалов (запасов) сумма невозмещаемого налога Товарная накладная 20, 23, 29 68 Учтена в производственных расходах сумма начисленного налога Акты, накладные, лимитно-заборные карты 44 68 Начисленный налог учтен в составе реализационных расходов Акты, накладные, отчеты о расходах Видео-урок: Счет 68 в бухгалтерском учете. В случае, если приобретенный товар был использован организацией в производственных целях, то сумма «входящего» НДС подлежит возмещению на основании корректно оформленного счета-фактуры, полученного от поставщика. Бухгалтер, отражающий факт принятия НДС к учету и предъявления его к вычету, делает следующие записи: Дт Кт Описание Документ 19 60 Учтена сумма НДС, оплаченная поставщику товара Счет-фактура 68 НДС 19 НДС принят к вычету Счет-фактура Субсчета на 19 счете При отражении сумм НДС по счету 19 организация может открывать субсчета в разрезе видов приобретаемых товаров: Типовые проводки по счету 19 Счет 19 имеет широкое применение при отражении НДС по взаиморасчетам с поставщиками и подрядчиками. Кроме того, сумма НДС может быть выдела из стоимости товаров (услуг), поступивших от сторонних организаций.

В зависимости от особенностей деятельности и применяемого налогового режима могут открывать дополнительные субсчета, например: 68.11 – ЕНВД 68.12 — УСН Дебет счета 68 предназначен для учета оплаченных сумм налогов и сборов, перечисленных в бюджет. Также по дебету указывается НДС, предъявленный поставщиками и направленный к вычету (возмещению из бюджета). Дебет сч.68 корреспондирует с кредитом счетов, на которых отражает движение денежных средств (наличных, безналичных), а также с кредитом сч.19 «НДС по приобретенным ценностям». Кредит счета 68 предназначен для отражения сумм начисленных налогов, которые подлежат уплате в бюджет. Кредит сч.68 корреспондирует с дебетом различных счетов, выбор которых зависит от вида налога. Типовые проводки по субсчетам счета 68 Проводки по дебету: Д68 К50 – сумма налога или сбора оплачена в бюджет наличными деньгами из кассы. Счет 19 в бухгалтерском учете предназначен для отражения обобщенной информации о суммах НДС, которые оплачивает организация-покупатель, приобретая товар у поставщика. В статье описаны основные правила использования счета 19, а также рассмотрены проводки и примеры типовых операций в виде таблиц. Содержание

- 1 Учет «входящего» НДС на счете 19

- 2 Субсчета на 19 счете

- 3 Типовые проводки по счету 19 3.1 Пример отражения операций по счету 19

Учет «входящего» НДС на счете 19 Организация, приобретая у поставщика (подрядчика) товары (работы, услуги), оплачивает сумму НДС, включенную в стоимость товара и указанную в счете-фактуре. Сумму налога, который подлежит отражению в учете на основании полученных счетов-фактур, называют «входящим» НДС и учитывают на счете 19. Пример учета НДС с проводками Организация купила товар у поставщика за 14750 руб. (с НДС).После чего полностью продала его за 23600 руб. (с НДС). К данному товару применима ставкаС 18%. Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)? Учет возмещения НДС, предъявляемого поставщиком при покупке товара: Приобретаемый товар учитывается на сч. 41.

Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

Характеристика счета

Чтобы ответить на вопрос какой счет 19 активный или пассивный, нужно знать, где он отражается в бухгалтерском балансе.

Вам будет интересно:

Списание дебиторской задолженности в организации с истекшим сроком исковой давности: порядок действий

Так как на счете отражается уплаченная при приобретении сумма НДС, его отражают в балансе в составе запасов и затрат, которые отражаются в активной части о вышеуказанного отчета. Поэтому согласно Плану счетов счет 19 является активным, который имеет сальдо, отражаемое по дебету счета.

Рассмотрим подробнее, что учитывается на данном счете. По дебету счета отражаются суммы, уплаченного НДС по приобретенным товарам, работам, услугам. По кредиту счета 19 надо учитывать списание ранее учтенного НДС либо в счет исходящего налога, либо на спецрежимах включение его в состав затрат.

Сальдо на конец месяца определяется исходя из следующего правила. К начальному остатку следует прибавить оборот по дебету счета и вычесть суммы НДС, прошедшие по кредиту счета 19.

Внимание! Как правило, закрытие счета 19 происходит в момент списания материальных ценностей в производстве, передачу их в эксплуатацию и т. д.

Остаток по счету на конец года подлежит отражению в бухгалтерском балансе. Для этого используется строка 1220. При соблюдении требований налогового законодательства, данную сумму можно будет в следующем периоде включить в состав вычета по НДС.

Какие применяются субсчета

План счетов рекомендует открывать к счету 19 следующие субсчета:

- 19 субсчет 1 — НДС по приобретенным основным средствам;

- 19 субсчет 2 – НДС по приобретенным нематериальным активам;

- 19 субсчет 3 – НДС по приобретенным материальным запасам.

Действуя по аналогии, в случае необходимости бухгалтер также может открыть дополнительные субсчета:

- 19 субсчет 4 – НДС по полученным услугам;

- 19 субсчет 5 — НДС перечисленный при ввозе товаров на территории РФ из-за границы;

- 19 субсчет 6 – НДС по товарам со ставкой 0%;

- 19 субсчет 7 – НДС при строительстве объектов внеоборотных активов;

- 19 субсчет 8 — НДС при уменьшении стоимости реализации;

- 19 субсчет 9 – НДС при импорте товаров из стран Таможенного союза

- и многие другие.

Внимание! Все дополнительные субсчета, которыми пользуется организация, должны быть закреплены в рабочем Плане счетов.

Корреспонденция счетов

Счет 19 может участвовать в проводках со следующими счетами.

По дебету счета 19 могут составляться проводки в кредит счетов:

- Счет 60 — при принятии к учету входящего НДС от поставщика;

- Счет 76 — при принятии к учету входящего НДС по прочим операциям, которые не отражаются по счету 60.

По кредиту счета он может формировать проводки с дебетом следующих счетов:

- Счет 08 — при списании суммы НДС, которая не возмещается из бюджета, на затраты по подготовке внеоборотного актива к эксплуатации;

- Счет 20 – при списании суммы НДС, которая не возмещается из бюджета, на затраты основного производства;

- Счет 23 – при списании суммы НДС, которая не возмещается из бюджета, на затраты вспомогательного производства;

- Счет 25 – при списании суммы НДС, которая не возмещается из бюджета, общепроизводственные затраты;

- Счет 26 – при списании суммы НДС, которая не возмещается из бюджета, на административные (общехозяйственные) затраты;

- Счет 29 – при списании суммы НДС, которая не возмещается из бюджета, на затраты обслуживающих и подсобных хозяйств;

- Счет 44 – при списании суммы НДС, которая не возмещается из бюджета, на затраты по подготовке товара к продаже;

- Счет 68 — при проведении зачета с исходящим налогом НДС;

- Счет 91 – при списании суммы НДС, которая не возмещается из бюджета, прочие расходы организации;

- Счет 94 – при списании суммы НДС, относящейся к материальным запасам, которые были признаны недостачей, имеют повреждения и т.д.;

- Счет 99 – при списании суммы НДС, относящейся к материальным запасам, которые были утрачены в связи с произошедшими чрезвычайными событиями.

Вам будет интересно:

Cчет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете: для чего предназначен, характеристика, проводки

Применение Дт 19 Кт 60 в случае выявления несоответствия документам продавца

Когда приходит товар, покупатель осуществляет его приемку по качеству и количеству. Если фактическое количество товара меньше, чем указано в документах, покупатель составляет акт, где фиксирует действительное количество (форма ТОРГ-2, ТОРГ-3, М-7). При обнаружении недостачи во время приемки товара покупатель фиксирует в учете количество, сумму и НДС в том объеме, в котором товар был фактически поставлен. Если по каким-то причинам недостача обнаружена позже, потребуется корректировать проводки.

Пример

ООО «Агентство кадровых решений» закупило 10 коробок бумаги для бухгалтерии общей стоимостью 10 000 руб. (в т. ч. НДС 1 525,42 руб.) Продавец доставил товар на склад покупателя, однако при приемке покупатель сразу не пересчитал количество коробок, отразив в учете покупку всей партии:

- Дт 10 Кт 60 — 8 474,58 (получены МПЗ от поставщика);

- Дт 19 Кт 60— 1 525,42 (выделен НДС);

- Дт 68 Кт 19 — 1 525,42 (НДС принят к вычету).

На следующий день работник склада обнаружил, что коробок получено не 10, а 9. Бухгалтерия составляет корректирующие записи:

- Дт 10 Кт 60 — 847,46 (сторно на сумму недопоставки: получены МПЗ от поставщика);

- Дт 19 Кт 60— 152,54 (сторно: выделен НДС);

- Дт 68 Кт 19 — 1 525,42 (сторно: НДС принят к вычету).

- Дт 76.2 Кт 60 — 1 000,00 (выставлена претензия на сумму недопоставки);

- Дт 51 Кт 76.2 — 1 000,00 (поставщик перечислил сумму недопоставки на расчетный счет покупателя).

Если выявлены излишки, то создаются те же бухгалтерские записи, однако суммы излишков не сторнируются, а принимаются к учету, как и основная поставка. Далее с продавцом можно составить допсоглашение, устанавливающее новые условия поставки.

Примеры проводок

Рассмотрим типовые ситуации с использованием счета 19.

Вычет по НДС

| Дебет | Кредит | Описание |

| 41 | 60 | Приобретены товары для перепродажи |

| 19 | 60 | Учтен входящий НДС |

| 60 | 51 | Произведена оплата за товары поставщику |

| 68/НДС | 19 | Сумма входящего налога предъявлена как вычет |

Списание НДС на стоимость товара

| Дебет | Кредит | Описание |

| 10 | 60 | Приобретены материалы для производства |

| 19 | 60 | Учтен входящий НДС |

| 10 | 19 | Сумма НДС включена в стоимость материалов |

Списание НДС на расходы

| Дебет | Кредит | Описание |

| 41 | 60 | Приобретены товары у поставщика |

| 19 | 60 | Учтен входящий НДС |

| 91 | 19 | Сумма налога списана на прочие расходы |

Отражение НДС при корректировке счет-фактуры

| Дебет | Кредит | Описание |

| 41 | 62 | Покупатель произвел возврат товара |

| 19 | 62 | Учтен входящий НДС по возвращенным товарам |

| 68/НДС | 19 | Сумма налога принята к вычету |

Какие документы сопровождают учет НДС?

НДС выставляется поставщиком на основании ст. 168 НК РФ в счете-фактуре, который он обязан предоставить в течение 5 дней с момента отгрузки.

ВНИМАНИЕ! Если обязательные реквизиты счета-фактуры заполнены с ошибками либо отсутствуют, неправильно посчитаны суммы налога и т. п., организация не сможет в дальнейшем возместить налог по такой покупке.

В случае, когда продавец не является плательщиком НДС, счет-фактуру он может не предоставлять, но тогда покупатель не сможет принять суммы к вычету.

Случается, что стороны сделки находятся в разных городах, документооборот между ними затруднен, а пакет бумаг на отгрузку предоставлен не в полном объеме либо в них обнаружены существенные ошибки. В такой ситуации покупателю дается 3 года, чтобы привести документы в порядок и возместить налог.

Кроме того, возместить налог нельзя в случаях, когда приобретаемые ценности не приняты к учету либо не предназначены для сферы деятельности предприятия, не облагаемой НДС.