«Наша организация применяет УСНО. В 2021 году мы планируем открыть дополнительное отделение – филиал или просто дополнительный офис (еще не решили). Утратим ли мы в этом случае право на применение УСНО? Имеет ли значение, где будет находиться новое подразделение организации: в одном субъекте Российской Федерации с головным офисом или в разных субъектах? Нужно ли будет еще раз вставать на учет в налоговом органе? Какие налоговые отчеты и куда нужно будет представлять?». Вот с такими вопросами обратилась к нам наша читательница. Ответы – в предложенном материале.

КАК СОХРАНИТЬ ПРАВО НА ПРИМЕНЕНИЕ УСНО ПРИ ОТКРЫТИИ ПОДРАЗДЕЛЕНИЯ ОРГАНИЗАЦИИ?

Применение специального налогового режима – УСНО – имеет ряд неоспоримых преимуществ, которые привлекают налогоплательщиков, но есть и ограничения, установленные гл. 26.2 НК РФ. Одно из них – запрет на применение УСНО организациями, имеющими филиалы (пп. 1 п. 3 ст. 346.12 НК РФ).

В Налоговом кодексе нет понятий «филиал», «представительство», «дополнительный офис» (или аналогичных). В статье 11 НК РФ дано определение одному обобщенному понятию – «обособленное подразделение организации».

Основными признаками обособленного подразделения организации являются:

- территориальная обособленность от организации;

- оборудование стационарных рабочих мест по месту нахождения данного подразделения;

- независимость от отражения факта создания обособленного подразделения в учредительных или других документах организации;

- независимость от размера полномочий, которыми наделено это подразделение.

Отдельно скажем о рабочих местах обособленного подразделения. Для признания обособленного подразделения организации таковым рабочие места должны быть стационарными. На основании ст. 209 ТК РФ рабочее место – это место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Для указанных целей рабочее место считается стационарным, если оно создается на срок более одного месяца.

Под оборудованностью рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение названных обязанностей.

Отметим, что законодательством не конкретизируются точное территориальное месторасположение подразделения и месторасположение головного офиса данного подразделения (Письмо Минфина России от 29.10.2015 № 03‑11‑06/62392). При этом территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации (Письмо Минфина России от 18.08.2015 № 03‑02‑07/1/47702). Соответственно, для целей применения УСНО не имеет значения, где находится обособленное подразделение организации: в одном субъекте РФ с головной организацией или в разных.

Таким образом, организация, открывающая обособленное подразделение, вправе продолжать применять УСНО только в том случае, если это обособленное подразделение не является филиалом. Налоговое законодательство не содержит отдельного понятия «филиал», в связи с чем на основании п. 1 ст. 11 НК РФ обозначенное понятие применяется в том значении, в каком оно используется в нормах гражданского права.

Понятие «филиал» дано в ст. 55 ГК РФ. Основные признаки филиала:

- это обособленное подразделение юридического лица, расположенное вне места его нахождения;

- филиал осуществляет все функции юридического лица или их часть, в том числе функции представительства;

- он не является юридическим лицом;

- филиал наделяется имуществом юридического лица, которое его создало;

- он действует на основании положений, утвержденных юридическим лицом;

- руководитель филиала назначается юридическим лицом и действует на основании его доверенности;

- филиал указан в ЕГРЮЛ.

Из приведенных норм следует, что если создание обособленного подразделения организации не оформлено соответствующим образом в качестве филиала юридического лица, в том числе если филиал не указан в учредительных документах организации и в ЕГРЮЛ, то данная организация вправе продолжать применять УСНО при условии соблюдения норм, установленных гл. 26.2 НК РФ (письма Минфина России от 29.10.2015 № 03‑11‑06/62392, от 14.10.2015 № 03‑11‑06/2/58685).

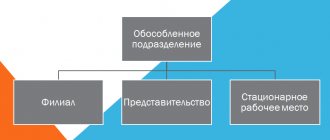

Что относится к обособленным подразделениям организации

Понятие обособленных подразделений сформулировано в гражданском и налоговом законодательстве (ст. 55 ГК РФ, п. 2 ст. 11 НК РФ). Создавать их могут только юрлица, а для признания подразделения таковым не имеет значения, закреплено ли его создание в учредительных документах фирмы, или нет. По каждому подразделению составляется положение и издается приказ о его создании, а также о назначении его руководителя.

Существуют следующие виды обособленных подразделений:

- филиалы – структуры, наделенные наибольшей самостоятельностью и объемом полномочий, имеют право вести предпринимательскую деятельность, которой занимается головная фирма;

- представительства – подразделения менее самостоятельные, занимающиеся представлением интересов и защитой интересов головной компании, при этом права на предпринимательство лишены;

- прочие ОП, как правило, это удаленные рабочие места для специалистов, полностью управляемые головным офисом.

Все обособленные подразделения должны находиться по адресу, отличному от места нахождения самой организации и иметь стационарные рабочие места. Такими признаются места, созданные на период не менее 1 месяца.

Филиалы и представительства должны быть внесены в ЕГРЮЛ, при этом не требуется уведомлять ИФНС об их создании. Эти подразделения могут быть выделены на отдельный баланс и вправе открывать банковские счета от имени организации.

Об открытии организацией прочих обособленных подразделений необходимо уведомить налоговую инспекцию, но в ЕГРЮЛ изменения не вносятся. Они не имеют отдельных банковских счетов и не ведут самостоятельно бухучет.

НУЖНО ЛИ ВСТАВАТЬ НА УЧЕТ В НАЛОГОВОМ ОРГАНЕ ПРИ СОЗДАНИИ ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ?

Если организация, применяющая УСНО, приняла решение о создании обособленного подразделения (в любой форме, кроме филиала), то она обязана встать на налоговый учет по месту нахождения этого обособленного подразделения (п. 1 ст. 83 НК РФ).

Сразу оговоримся, что организация, открывшая представительство, вправе продолжать применять УСНО. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Остальные критерии представительства совпадают с критериями филиала. Соответственно, данные об открытии представительства есть у регистрирующего органа, так как оно должно быть указано в ЕГРЮЛ. Поэтому постановка на учет в налоговых органах российской организации по месту нахождения представительства осуществляется на основании сведений, содержащихся в ЕГРЮЛ. Юридическое лицо в течение трех рабочих дней с момента создания представительства обязано сообщить об этом в регистрирующий орган по месту своего нахождения (п. 5 ст. 5 Федерального закона от 08.08.2001 № 129‑ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Отдельно ставить на налоговый учет представительство организации не нужно.

Поскольку подавляющее большинство организаций открывают обособленные подразделения, которые не являются представительством (далее – обособленное подразделение), рассмотрим их особенности постановки на налоговый учет.

Во-первых, так как данные о создании названного обособленного подразделения не представляются в регистрирующий орган и не вносятся ни в учредительные документы, ни в ЕГРЮЛ, организация обязана встать на налоговый учет по месту нахождения данного обособленного подразделения.

Во-вторых, постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений осуществляется налоговыми органами на основании сообщений, представляемых (направляемых) этой организацией в соответствии с п. 2 ст. 23 НК РФ. Сообщение о создании обособленного подразделения организация подает по форме С-09‑3‑1 «Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях», утвержденной Приказом ФНС России от 09.06.2011 № ММВ-7-6/[email protected]

Обратите внимание:

По общему правилу сообщение о создании обособленного подразделения подается в налоговый орган по месту нахождения обособленного подразделения.

Только в случае, если несколько обособленных подразделений организации находятся в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений. Организация определяет это самостоятельно. Сведения о выборе налогового органа организация указывает в уведомлении, форма которого утверждена Приказом ФНС России от 11.08.2011 № ЯК-7-6/[email protected] и которое представляется в налоговый орган по месту ее нахождения.

Согласно п. 9 ст. 83 НК РФ в случае возникновения у налогоплательщика затруднения с определением места постановки на учет в налоговом органе решение на основе представленных им данных (в том числе документов, информации о деятельности организации через обособленное подразделение) принимается налоговым органом.

В-третьих, установлены конкретные сроки для сообщения в налоговый орган:

- о создании обособленного подразделения – в течение одного месяца со дня создания обособленного подразделения российской организации. Указанный срок исчисляется с начала осуществления деятельности организации через соответствующее обособленное подразделение (Письмо Минфина России от 19.02.2016 № 03‑02‑07/1/9377);

- об изменении сведений об обособленном подразделении – в течение трех дней со дня изменения соответствующего сведения;

- о прекращении деятельности обособленного подразделения – в течение трех дней со дня прекращения указанной деятельности.

Завершается процесс постановки на налоговый учет обособленного подразделения тем, что налоговый орган осуществляет постановку на учет в течение пяти дней со дня получения сообщения от этой организации и в тот же срок выдает (или направляет в электронном виде) уведомление о постановке на учет в налоговом органе, в котором указан КПП обособленного подразделения.

Таким образом, если организация, применяющая УСНО, приняла решение о создании обособленного подразделения, то она обязана встать на налоговый учет по месту нахождения данного подразделения. Для этого нужно представить сообщение по форме С-09‑3‑1 в течение одного месяца со дня создания обособленного подразделения.

Поскольку сегодня нет единой позиции, по какой статье НК РФ привлекать к ответственности за нарушение срока постановки на учет обособленного подразделения – по ст. 126 (штраф 200 руб.) или по п. 2 ст. 116 НК РФ (штраф в размере 10 % от дохода, полученного за время работы без постановки на налоговый учет, но не менее 40 000 руб.), – рекомендуем соблюдать законодательство (письма Минфина России от 03.09.2012 № 03‑02‑07/1‑211, от 17.04.2013 № 03‑02‑07/1/12946).

Уведомление ИФНС об открытии ОП

О каждом созданном ОП необходимо в обязательном порядке уведомлять ИФНС по месту регистрации юр. лица. Это необходимо для того, чтобы зарегистрировать подразделение в отделении ФНС по месту его фактического нахождения.

Для этого в налоговую инспекцию, где компания состоит на учете, в месячный срок с даты открытия обособленного подразделения нужно направить сообщение, информирующее об этом факте. Какие-либо иные документы предоставлять не требуется. После получения уведомления в течение 5 дней местная Налоговая служба сама поставит вышеупомянутое подразделение на учет (ст. 83, 84 НК РФ).

Сообщение о создании подразделения предоставляется в ИФНС одним из трех возможных способов: передается при личном визите, направляется в адрес инспекции почтовым отправлением с уведомлением или по телекоммуникационным каналам связи (электронная версия).

Несоблюдение установленного срока подачи уведомления (месяц со дня открытия подразделения) влечет за собой применение к организации-нарушителю карательных мер, а именно, штрафа в размере 10 тыс. руб. Кроме ИФНС о создании обособленного подразделения необходимо уведомить и другие фонды: ФСС, ПФР по месту регистрации компании. Уведомление составляется в произвольной форме, на его подачу также отводится ровно месяц.

Похожие статьи

- Регистрация обособленного подразделения 2021: пошаговая инструкция

- Как создать обособленное подразделение ООО?

- Приказ о создании обособленного подразделения

- Приказ о закрытии обособленного подразделения: образец

- 6 НДФЛ по обособленным подразделениям

ДЕКЛАРАЦИЯ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ ПРИ УСНО.

Мы рассматриваем случай, когда организация, применяющая УСНО, создала обособленное подразделение. В этой ситуации она продолжает применять «упрощенку» при выполнении всех ограничений, установленных гл. 26.2 НК РФ.

Отметим, что УСНО применяет вся организация в целом, включая обособленное подразделение. Глава 26.2 НК РФ не содержит требований к раздельному учету реализованных товаров, выполненных работ или оказанных услуг в головной организации и обособленных подразделениях.

Таким образом, организация, применяющая УСНО, ведет налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, уплачиваемого при УСНО, в целом по организации с учетом всех полученных доходов и произведенных расходов независимо от того, где конкретно были получены данные доходы и произведены расходы: в головной организации или обособленном подразделении.

В соответствии с п. 6 ст. 346.21 НК РФ уплата налога и авансовых платежей по налогу при УСНО производится по месту нахождения организации. При расчете «упрощенного» налога не имеет значения, в каком городе (регионе) РФ создано обособленное подразделение.

По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации (ст. 346.23 НК РФ).

Соответственно, по месту нахождения обособленного подразделения налог при УСНО не уплачивается и налоговая декларация не представляется (письма УФНС по г. Москве от 31.08.2010 № 16‑15/[email protected], от 22.06.2011 № 16‑15/[email protected]).

Применение УСН при наличии обособленного подразделения

Специальных правил для ведения налогового учета и бухучета при УСН для организаций с обособленными подразделениями не установлено, так как обязанность вести учет возложена на головную организацию. Наличие или отсутствие у организации обособленных подразделений не влияет на порядок ведения учета. Отчетность по УСН (КУДИР, декларация) ведется головным отделением, отдельно формировать отчетность по доходам обособленных подразделений не нужно.

Подавать налоговую декларацию, а также платить налог и авансовые платежи по налогу необходимо по месту регистрации главной организации. Если организация имеет обособленные подразделения также сдается единая бухгалтерская отчетность. Подавать отчетность необходимо по итогам года в налоговую инспекцию и Росстат по месту регистрации головной организации. Но не стоит забывать, что НДФЛ за сотрудников подразделения платится на месте.

Обратите внимание, для обособленного подразделения не нужно открывать отдельный расчетный счет, так как при наличии отличного от головной организации расчетного счета подразделение считается филиалом, и ваша организация потеряет право применения УСН.

Важно!

Справочно

01.09.2011Журнал «Московский налоговый курьер»

Организация вправе применять УСН при создании обособленного подразделения, если оно не является филиалом (представительством), а средняя численность работников организации с учетом работников обособленного подразделения не превышает 100 человек.

Компания в данном случае сдает декларацию по месту ее госрегистрации.

Налоговый учет показателей деятельности ведется в целом по организации с учетом всех полученных доходов и произведенных расходов независимо от того, где конкретно были получены данные доходы и произведены расходы: в головной организации или обособленном подразделении.

В соответствии с подпунктом 1 пункта 3 статьи 346.12 НК РФ организации, имеющие филиалы и (или) представительства, не вправе применять УСН. Обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места (ст. 11 НК РФ).

Признание обособленного подразделения таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Рабочее место считается стационарным, если оно создается на срок более одного месяца.

Представительства и филиалы наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Таким образом, если организация создала обособленное подразделение, которое не является филиалом или представительством, а также не указано в качестве такового в учредительных документах организации, она вправе продолжать применение упрощенной системы налогообложения.

Одновременно следует отметить, что согласно пункту 1 статьи 346.12 НК РФ налогоплательщиками признаются организации, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном в главе 26.2 НК РФ.

Согласно пункту 6 статьи 346.21 НК РФ уплата единого налога и авансовых платежей производится по месту нахождения организации, то есть по месту ее государственной регистрации. В соответствии с пунктом 1 статьи 346.23 НК РФ организация сдает налоговую декларацию по месту ее госрегистрации.

По месту нахождения обособленного подразделения единый налог не уплачивается и налоговая декларация не сдается.

Таким образом, организация, применяющая УСН, ведет налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога, в целом по организации с учетом всех полученных доходов и произведенных расходов независимо от того, где конкретно были получены данные доходы и произведены расходы: в головной организации или обособленном подразделении.

При расчете единого налога при применении УСН не имеет значения, в каком городе (регионе) России создано обособленное подразделение.

— на обязательное пенсионное страхование;

— обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

— обязательное медицинское страхование;

— обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТРг. Москва, Георгиевский пер., д.1, стр.1, 2 этаж; (495) 649-11-65

Организация применяет УСН с объектом налогообложения доходы, уменьшенные на величину расходов.

Она создает обособленное подразделение, которое не является филиалом или представительством, не указано в качестве такового в учредительных документах организации, не имеет отдельного баланса и расчетного счета.

Может ли организация продолжать применение УСН? Где производится уплата налога, исчисленного в связи с применением УСН? Как организации вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога на основании единой Книги учета доходов и расходов независимо от того, где они были получены:

Компания в данном случае сдает декларацию по месту ее госрегистрации.

Налоговый учет показателей деятельности ведется в целом по организации с учетом всех полученных доходов и произведенных расходов независимо от того, где конкретно были получены данные доходы и произведены расходы: в головной организации или обособленном подразделении.

В соответствии с подпунктом 1 пункта 3 статьи 346.12 НК РФ организации, имеющие филиалы и (или) представительства, не вправе применять УСН. Обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места (ст. 11 НК РФ).

Признание обособленного подразделения таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Согласно статье 55 Гражданского кодекса РФ представительством является обособленное подразделение юридического лица, которое расположено вне места его нахождения, представляет интересы юридического лица и осуществляет его защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Таким образом, если организация создала обособленное подразделение, которое не является филиалом или представительством, а также не указано в качестве такового в учредительных документах организации, она вправе продолжать применение упрощенной системы налогообложения.

Одновременно следует отметить, что согласно пункту 1 статьи 346.12 НК РФ налогоплательщиками признаются организации, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном в главе 26.2 НК РФ.

Согласно пункту 6 статьи 346.21 НК РФ уплата единого налога и авансовых платежей производится по месту нахождения организации, то есть по месту ее государственной регистрации. В соответствии с пунктом 1 статьи 346.23 НК РФ организация сдает налоговую декларацию по месту ее госрегистрации.

По месту нахождения обособленного подразделения единый налог не уплачивается и налоговая декларация не сдается.

Таким образом, организация, применяющая УСН, ведет налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога, в целом по организации с учетом всех полученных доходов и произведенных расходов независимо от того, где конкретно были получены данные доходы и произведены расходы: в головной организации или обособленном подразделении.

ОТЧЕТНОСТЬ ПО НДФЛ.

Если организация, применяющая УСНО, открывает обособленное подразделение, то она, являясь налоговым агентом по НДФЛ, должна быть готова уплачивать налог и представлять отчетность по НДФЛ (ф. 2‑НДФЛ и 6‑НДФЛ) как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 ст. 226, п. 2 ст. 230 НК РФ). По месту нахождения обособленного подразделения уплачивается НДФЛ и представляется отчетность по НДФЛ в отношении работников этих обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, которые заключены обособленным подразделением.

Отметим, что если организация имеет несколько обособленных подразделений, то уплата НДФЛ и представление отчетности по НДФЛ должны производиться как по месту нахождения головной организации, так по месту нахождения каждого подразделения. В Письме от 23.12.2016 № 03‑04‑06/77778 представители Минфина напомнили, что гл. 23 НК РФ не содержит норм, предоставляющих налоговым агентам, имеющим обособленные подразделения, право самостоятельно выбирать обособленное подразделение, через которое производились бы перечисление налога и, соответственно, представление отчетности по НДФЛ.

Аналогичного мнения придерживаются представители ФНС: обязанность налоговых агентов представлять расчет по форме 6‑НДФЛ в налоговый орган по месту своего учета корреспондирует с обязанностью налоговых агентов уплачивать совокупную сумму налога, исчисленную и удержанную налоговым агентом у налогоплательщика, в отношении которого он признается источником выплаты дохода, в бюджет по месту учета налогового агента в налоговом органе (письма от 05.10.2016 № БС-4-11/[email protected], от 09.11.2016 № БС-4-11/[email protected], от 25.11.2016 № БС-4-11/22430).

РАСЧЕТ ПО СТРАХОВЫМ ВЗНОСАМ.

Порядок уплаты страховых взносов, а также представления отчетности – расчета по страховым взносам – не зависит от применяемого налогового режима, но сопряжен с наличием или отсутствием у организации обособленных подразделений (ст. 431 НК РФ).

Законодатель прямо указал, что уплата страховых взносов и представление расчетов по страховым взносам производятся организациями:

- по месту их нахождения;

- по месту нахождения обособленных подразделений.

Но в данном случае речь идет не обо всех обособленных подразделениях организации, а только о тех, которые начисляют выплаты и иные вознаграждения в пользу физических лиц (за исключением обособленных подразделений, находящихся за пределами РФ). Принятие решения о наделении обособленного подразделения, созданного на территории РФ, полномочиями по начислению выплат и вознаграждений в пользу физических лиц принимается плательщиком страховых взносов самостоятельно (письма ФНС России от 28.12.2016 № АС-4-11/25226, от 03.02.2017 № БС-4-11/[email protected]).

Соответственно, если обособленное подразделение организации самостоятельно не начисляет зарплату и другие выплаты своим работникам, это делается централизовано, то страховые взносы уплачиваются и отчетность по ним представляется только по месту нахождения головной организации.

Если же согласно положению об обособленном подразделении работникам этого подразделения выплаты начисляются обособленным подразделением, то оно самостоятельно уплачивает страховые взносы и представляет расчет по страховым взносам по своему месту нахождения. Головная организация отдельно выполняет указанные обязанности.

ДЕКЛАРАЦИЯ ПО ЗЕМЕЛЬНОМУ НАЛОГУ.

Поскольку «упрощенцы» являются плательщиками земельного налога на общих основаниях, отметим, что согласно п. 3 ст. 397 и п. 1 ст. 398 НК РФ налог и авансовые платежи по земельному налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения (Письмо Минфина России от 17.10.2016 № 03‑05‑06‑02/60364).

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган также по месту нахождения земельного участка декларацию по земельному налогу.

Таким образом, наличие обособленного подразделения не влияет на порядок уплаты земельного налога и представления декларации по нему.

Филиал как ограничение

На самом деле, может ли обособленное подразделение применять УСН, напрямую зависит от вида этого ОП. По одному из критериев факт создания:

- находит отражение в ЕГРЮЛ (филиалы и представительства);

- никак не фигурирует в этом госреестре.

В итоге из всех возможных видов «обособок» для УСН ограничение накладывает только создание филиала (подп. 1 п. 3 ст. 346.12 НК РФ). Тогда ни о какой упрощенной системе налооблажения речь идти не может. Право на УСН будет утрачено с того квартала, в котором информация про филиал будет отражена в ЕГРЮЛ (п. 4 ст. 346.13 НК РФ).

ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ИМУЩЕСТВО.

Поскольку организации-«упрощенцы» по общему правилу не являются плательщиками налога на имущество организаций, рассмотрим только один случай, когда они уплачивают налог на имущество – когда они являются собственниками (или владеют на праве хозяйственного ведения) недвижимости, в отношении которой налоговая база определяется как кадастровая стоимость и которая включена в соответствующий перечень (ст. 378.2 НК РФ).

На основании ст. 384, 385 и 385.2 НК РФ уплата налога на имущество организаций осуществляется по месту нахождения организации, по месту нахождения обособленного подразделения организации, имеющего отдельный баланс, а также по месту иных объектов недвижимого имущества, находящихся вне местонахождения организации или ее обособленного подразделения (Письмо Минфина России № 03‑05‑06‑02/60364).

С учетом особенностей, установленных п. 13 ст. 378.2 НК РФ, организация, применяющая УСНО и имеющая обособленное подразделение, касательно объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, уплачивает налог (авансовые платежи по налогу) в бюджет по месту нахождения каждого из указанных объектов недвижимого имущества.

В аналогичном порядке представляются расчеты по авансовым платежам по налогу и декларация по налогу (ст. 386 НК РФ).

ДЕКЛАРАЦИЯ ПО ТРАНСПОРТНОМУ НАЛОГУ.

Если на организацию, применяющую УСНО и имеющую обособленное подразделение, зарегистрировано транспортное средство, признаваемое объектом налогообложения, то она является плательщиком транспортного налога.

Уплата транспортного налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств; декларация по налогу также представляется в налоговый орган по месту нахождения транспортных средств (ст. 363, 363.1 НК РФ). Место нахождения транспортного средства определено в ст. 83 НК РФ.

Транспортное средство можно поставить на учет в органах ГИБДД либо по месту нахождения головной организации (по месту государственной регистрации), либо по месту нахождения обособленного подразделения (пп. 24.3 приложения 1 к Приказу МВД России от 24.11.2008 № 1001 «О порядке регистрации транспортных средств»).

Следовательно, если, например, автомобиль зарегистрирован в органах ГИБДД по месту нахождения обособленного подразделения, то налог должен уплачиваться в бюджет по месту нахождения (регистрации) данного обособленного подразделения и туда же должна представляться декларация по транспортному налогу.