Какие операции отражаются по счету 62 в бухгалтерском учете

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62.

Закон устанавливает, что на счете нужно вести учет двух видов долгов:

- Перед компанией за проданные товары, либо произведенные работы и услуги;

- Перед покупателями за полученные от них авансы.

При реализации продукции либо произведении работ, она должна быть сразу показана по дебету счета. При этом одновременно эта же сумма указывается на счетах реализации (90, 91) либо постепенного исполнения работ. После получения оплаты от контрагента, она должна быть отражена по кредиту счета, одновременно с дебетом счетов денежных расчетов.

Если покупатель производит оплату до фактического получения товаров или работ, то это поступление отражается на счете 62 как полученный аванс. Поскольку эта сумма является кредиторской задолженностью, ее учет необходимо осуществлять на отдельных счетах. Показывать обе задолженности свернуто нельзя.

Также покупатель может не производить погашение задолженности, а выдавать собственный вексель. Эта бумага будет выступать как отсрочка платежа и гарантия дальнейшего погашения задолженности.

Внимание! Такого рода оплаты необходимо учитывать на счете 62, но отдельно от простой задолженности. Однако если покупатель выдает в качестве оплаты вексель третьего лица, то такой шаг уже признается финансовым вложением, и подлежит учету на счете 58.

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо — и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Вам будет интересно:

08 счет бухгалтерского учета — «Вложения во внеоборотные активы»

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило — если он получился положительным, то в кредит, иначе — в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив. При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Описание счета 62

Счет 62 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо на начало и конец периода нужно отражать по субсчетам развернуто. Это связано с тем, что дебетовое сальдо — это задолженность покупателей, а кредитовое — полученная в счет будущих отгрузок и выполнения работ предоплата.

Расшифровку кредиторской и дебиторской задолженности см. в материале.

Аналитический учет по этому счету удобно вести и в разрезе субсчетов, и по каждому покупателю. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, а при необходимости всегда можно сформировать ОСВ по каждому покупателю. Такой отчет может служить и основой для составления акта сверки расчетов с контрагентом.

В каких случаях переоценивают дебиторскую задолженность, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Какие применяются субсчета

На счете 62 необходимо производить учет как процесса отгрузки продукции покупателям либо оказания услуг потребителям, так и поступление оплаты от них.

Для этого на счете могут открываться следующие субсчета:

- Счет 62.01 — для отражения оплаты, которая была перечислена в обычных условиях;

- Счет 62.02 — для учета поступивших от покупателей авансов за будущую поставку продукции;

- счет 62.03 — для учета полученных от покупателей векселей.

К каждому из этих субсчетов могут также открываться дополнительные счета, в зависимости от валюты платежа. Кроме этого, для своего удобства бухгалтер может организовать аналитический учет по каждому контрагенту, либо заключенному договору.

Кроме этого, допускается вести учет в следующем разрезе:

- По фактическому способу расчета (аванс, оплата по факту поставки и т. д.);

- По сроку оплаты за поставку (произошла ли просрочка, либо срок погашения не наступил);

- По наличию векселя (был ли он предъявлен, наступил ли срок погашения и т. д.).

Внимание! Бухгалтер наделен правом самостоятельно решать, как именно строить учет по покупателям на предприятии. Аналитика должна позволять проверять остатки по счету на просроченную задолженность.

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

- счет 46 — при списании стоимости очередного этапа работ;

- счет 50 — при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 — при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 — при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 — при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 — при зачете ранее полученного аванса на погашение долга покупателя;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

- счет 90 — при отражении отгрузки основной продукции;

- счет 91 — при отражении прочих продаж (основных средств, материалов и т. д.).

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 — при отражении оплаты за поставленный товар в кассу;

- счет 51 — при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 — при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- счет 60 — при проведении взаимозачетов;

- счет 62 – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 — при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 — при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 — при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 — при продаже продукции работникам компании;

- счет 75 — при проведении взаимозачетов по требованиям учредителей;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

Вам будет интересно:

Счет 19 в бухгалтерском учете: для чего применяется, субсчета, характеристика, проводки

Оборотно-сальдовая ведомость по счету 62

По своей структуре счет 62 является активно-пассивным. Это значит, что на нем может находиться остаток как по дебету, так и по кредиту. Для того, чтобы правильно их рассчитывать, необходимо осуществлять учет операций по каждому покупателю.

Современные компьютерные программы для ведения бухучета, например, 1С, позволяют в автоматическом режиме осуществлять такого рода учет, а также формировать не только общие регистры по синтетическому и аналитическим счетам, но также и строить оборотно-сальдовую ведомость по каждому покупателю.

Оборотно-сальдовая ведомость представляет собой специальный учетный регистр. Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты.

К ним относятся:

- Наименование компании и регистра;

- Дни начала и окончания формирования регистра, а также период;

- В каких денежных величинах он составлен;

- Указание ответственных лиц.

Если производится составление оборотно-сальдового документа по счету 62, необходимо придерживаться следующих правил:

- При составлении дебетового оборота там необходимо отражать все операции реализации ТМЦ покупателям. При этом обязательно необходимо проставлять сведения о документе, на основании которых выполняется продажа — товарные накладные, счета-фактуры, УПД и т. д. Кроме этого, в дебетовом обороте нужно отражать возврат денежных средств покупателю, если поставка товара или оказание услуг не были произведены.

- При оформлении кредитового оборота в него необходимо заносить погашение долга покупателя за проданную продукцию, либо зачисление предоплаты. Здесь необходимо также указывать реквизиты документов, по которым выполнена оплата — ПКО, платежные поручения и т.д.

Пример ведомости (скачать)

Образец бланка оборотной ведомости по 62 счету может быть таким:

| Счет/Контрагент/Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| ИТОГО | ||||||

С нашего сайта бесплатно ведомости по счету 62 можно по прямой ссылке здесь.

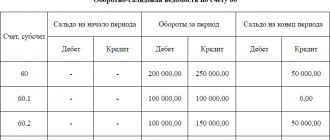

Также см. «Как сформировать оборотно-сальдовую ведомость по счету 60: образец».

Читать также

31.08.2018

Типовые проводки по 62 счету бухгалтерского учета для чайников

Рассмотрим типичные проводки по счету 62:

| Дебет | Кредит | Описание |

| Продажа товара покупателю | ||

| 62/1 | 90/1 | Отгружен товар покупателю |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара |

| 90/3 | 68 | Начислен НДС с продажи |

| 50, 51 | 62/1 | Товар оплачен покупателем |

| 90/9 | 99 | Исчислен финансовый результат с продажи |

| Приобретение товара с предоплатой | ||

| 50, 51 | 62/2 | Получена предоплата за товар |

| 76 | 68 | Произведено начисление НДС на аванс |

| 62/1 | 90 | Произведена отгрузка покупателю |

| 90/3 | 68 | Произведено начисление НДС на продажу |

| 62/2 | 62/1 | Произведен зачет предоплаты |

| 68 | 76 | Произведен вычет по НДС с аванса |

| Оплата за товар векселем | ||

| 62/1 | 90/1 | Произведена отгрузка товара покупателю |

| 90/3 | 68 | Начислен НДС на сумму продажи |

| 62/3 | 62/1 | В качестве оплаты получен простой вексель |

| 50, 51 | 62/3 | Покупателем произведена оплата |

| Проводки по списанию задолженности по счету 62 | ||

| 91 | 62 | Произведено списание задолженности на расходы, если резерв не создавался, или на размер непокрытого резервом долга |

| 63 | 62 | Произведено списание задолженности в пределах созданного резерва |

| 007 | – | Учтена списанная задолженность на забалансовом счете |

| Другие проводки по счету 62 | ||

| 62 | 50, 51 | Произведен возврат аванса за непоставленную продукцию |

| 62 | 76 | Произведен взаимозачет |

| 62 | 91 | Произведена продажа неосновной продукции |

| 60 | 62 | Произведен взаимозачет |

Основные проводки

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность — увеличивает активы предприятия и находится в активе баланса.

Счет 62 соотносится по дебету и кредиту со следующими счетами.

По дебету 62:

- 46 — исполнение незаконченных работ;

- 50 — кассовый расчет наличными;

- 51, 52, 55 — оплата на лицевой счет банка;

- 62 — взаиморасчеты с контрагентами;

- 76 — расчетная процедура с покупателями (дебиторы и кредиторы);

- — выручка от торговли;

- 91 — доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62:

- 50 — аванс от покупателей кассовым методом;

- 51, 52, 55 — аванс от покупателей через расчетный счет;

- — расчетные операции с исполнителями;

- 62 — взаиморасчеты с контрагентами;

- 63 — сомнительные долги в резерве;

- — операции по кредитам на короткие сроки;

- 67 — операции по займам и кредитам на длительные сроки;

- 73 — другие расчеты с сотрудниками;

- 76 — расчетная процедура с клиентами (дебиторы и кредиторы);

- 79 — расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

Общие расчетные операции с покупателями

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21 510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки:

- Дт 62.01 Кт 90.01 – 21 510, выручка от реализации канцтоваров (основание – товарная накладная);

- Дт 90.02 Кт 41 – 10 000, списание себестоимости канцтоваров на основании калькуляции;

- Дт 90.03 Кт 68 — 3281,19, начислен НДС по товарной накладной;

- Дт 51 Кт 62.01 – 21 510, оплата от заказчика за канцтовары по платежному поручению;

- Дт 90.09 Кт 99 – 8228,81, прибыль от продажи канцтоваров.

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2021 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС — 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2021 г. на расчетный счет ООО «Партнер». 7 июня 2021 г. отгружен товар ООО «Заря» на сумму 21 510.

9 июня 2021 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки:

- Дт 51 Кт 62.02 – 6453 руб., поступление аванса на расчетный счет по платежному поручению;

- Дт 76 Кт 68 — 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется счет-фактура на сумму аванса, один экземпляр — покупателю);

- Дт 62.01 Кт 90.01 – отражена выручка 21 510 руб., по товарной накладной;

- Дт 90 Кт 68 – 3281,19 руб., НДС с отгруженных товаров;

- Дт 68 Кт 76 – 984,36 руб., НДС принят к учету, вычет с аванса;

- Дт 62.02 Кт 62.01 – 6453 руб., зачтен аванс от ООО «Заря»;

- Дт 51 Кт 62.01 – 15 057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма);

- Дт 68 Кт 51 – 3281,19 руб., перечислен НДС в бюджет.

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62.

«Векселя полученные»

Вексель – это ценная бумага, долговое обязательство, которое предоставляет право владельцу (векселедержателю) требовать от векселедателя оплату за отгруженный товар или выполненную работу в определенный срок. Выдача такого векселя означает отсрочку платежа.

Для операции по векселям открывается субсчет 62.03 «Векселя полученные».

Приведем пример с бухгалтерскими проводками: ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23 500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24 000 руб., в бухгалтерии делают следующие проводки:

- Дт 62.01 Кт 90.01 – 23 500, выполнена отгрузка канцтоваров;

- Дт 90.03 Кт 68 – 3584,75, начислен НДС;

- Дт 62.03 Кт 62.01 – 23 500, получение векселя;

- Дт 008 – 24 000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие:

- Дт 51 Кт 62.03 – 23 500, вексель оплачен;

- Дт 51 Кт 91.01 – 500, разница между номинальной ценой векселя и ценой покупки (24 000 – 23 500);

- Кт 008 – 24 000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.