Начало ведения деятельности

Физическое лицо имеет право осуществлять грузоперевозки после регистрации организационной формы ИП. Необходимо соблюсти определенную очередность действий:

- Оформление ИНН при отсутствии ранее присвоенного номера. ИНН предоставляет регистрирующий орган ИФНС на основании заявления лица. При открытии ИП и отсутствии ИНН номер присваивается в безусловном порядке, без заявления.

- Открытие ИП. Регистрация осуществляется на основании заявления формы Р21001. К заявлению прилагаются копия паспорта и свидетельства ИНН (при наличии), платежный документ об оплате госпошлины.

- Выбор оптимальной системы налогообложения. Для использования специального режима заявление на его применение представляют при открытии ИП. Лицо, не заявившее о применении специального режима, использует ОСНО.

Далее ИП необходимо зарегистрировать (при желании) печать, открыть расчетный счет в банке, получить письма с кодами статистики, номерами регистрации в фондах.

Коды, используемые при грузоперевозках

Планируемый вид деятельности ИП по грузоперевозкам необходимо обозначить в ИФНС. При наличии оформленного ИП с отсутствием в учетной карточке соответствующего ОКВЭД необходимо внести изменения. В регистрирующий орган представляется заявление формы Р24001 с дополнением перечня кодов ОКВЭД, указывающих на используемые виды коммерческой деятельности.

Верно выбранный код имеет значение при лицензировании. Для определения кода используется информация справочника ОКВЭД 2 (ОК 029-2014). Ранее утвержденный классификатор не действует. Преимущественный вид деятельности отмечается как основной код. При внесении изменений допускается смена основного вида.

ИП, планирующий занятие грузоперевозками, должен заявить о ведении деятельности в соответствии с используемыми в 2021 году ОКВЭД 49.41 или 49.42.

| Код ОКВЭД | Характеристика | Дополнение |

| 49.41 | Деятельность автомобильного грузового транспорта, включая грузоперевозку специализированным или неспециализированным ТС и аренду грузового транспорта с водителем | Предусматривает перевозку всех видов грузов, в том числе опасных, специального назначения, контейнеров и других |

| 49.42 | Предоставление услуг по перевозкам грузов | Включает услуги при переезде, оказываемые юридическим или физическим лицам |

Расчет стоимости патента на грузоперевозки для ИП в 2021 году

Какие показатели нужны для расчета стоимости патента на ПСН

Патентная система налогообложения предполагает внесение в бюджет предпринимателем фиксированной величины налога, которая определяется исходя:

- из потенциального дохода ИП по тому или иному виду деятельности (базовой доходности);

- налоговой ставки;

- длительности патента.

Первый показатель всегда устанавливается в нормативных актах регионов РФ. В общем случае используется та налоговая ставка, что установлена НК РФ. Ее размер составляет 6%. Однако субъекты РФ вправе снизить эту ставку вплоть до нулевой для вновь зарегистрированных ИП (ст. 346.50 НК РФ). Длительность патента может составлять от 1 до 12 месяцев.

Если вы только собираетесь переходить на ПСН, ознакомьтесь с условиями применения спецрежима. Детальный обзор условий для перехода на ПСН и ее дальнейшего применения привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для того чтобы вычислить размер налога по ПСН, нужно:

- определить его годовую стоимость, использовав данные по потенциальному доходу и ставке;

- разделить получившийся показатель на 12 и умножить результат на количество месяцев, которое соответствует длительности патента.

Рассмотрим, как может быть исчислена стоимость патента в случае, если ИП собирается заниматься грузоперевозками.

Патент на грузоперевозки: расчет налога

Условимся, что:

- ИП живет в Москве;

- патент покупается на 3 месяца;

- ИП использует 4 машины, каждая из которых имеет грузоподъемность 2 тонны.

ВНИМАНИЕ! Налоговики допускают оформление патента в одном регионе, а перевозку грузов в разных субъектах РФ. Главное, чтобы договоры с заказчиками перевозок были заключены в регионе, в котором оформлен патент. Тогда у ИП-грузоперевозчика не возникает необходимости оформлять патент в каждом из регионов, куда он везет грузы. Достаточно оформления одного патента. Подробности см. здесь.

Сначала вычисляем годовую стоимость патента. Для этого:

- Определяем потенциальный доход по грузоперевозкам.

Соответствующий показатель определяется исходя из норм, присутствующих в строке под порядковым номером 10 таблицы в ст. 1 закона города Москвы «О патентной системе» от 31.10.2012 № 53.

Потенциальный доход столичного ИП, занимающегося грузоперевозками, будет равен 600 000 руб. с 1 машины, если ее грузоподъемность составляет менее 3,5 тонны. Всего у предпринимателя, как мы условились выше, 4 таких транспортных средства. Следовательно, его суммарный потенциальный доход составляет 2 400 000 руб.

- Исчисляем годовую стоимость патента.

Для этого мы используем ставку в размере 6% — ту, что установлена НК РФ (п. 1 ст. 346.50), поскольку законодательством Москвы не определено иных ставок для ПСН. Получается, что годовая стоимость патента для ИП с 4 машинами грузоподъемностью по 2 тонны составит 144 000 руб.

Затем вычисляем фактическую стоимость патента с учетом того, что он покупается на 3 месяца. Для этого:

- делим 144 000 на 12, получается 12 000 руб.;

- умножаем результат на 3, получается 36 000 руб.

Взносы как часть расходов по ПСН

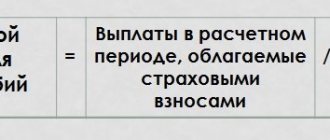

Платежная нагрузка ИП на ПСН не ограничивается только лишь расходами на патент. Предпринимателю также нужно будет уплачивать фиксированные страховые взносы в ПФР и ФФОМС.

В 2021 году их величина составляет 40 874 руб., если предприниматель работает весь год.

О фиксированных взносах ИП читайте здесь.

Но мы условились, что в нашем примере ИП занимается грузоперевозками в течение 3 месяцев. Поэтому и уплачивать взносы в фонды он должен пропорционально фактическому времени ведения бизнеса, а именно в размере 10 218 руб. 50 коп. (делим 40 874 руб. на 12, после умножаем на 3).

Вычитать сумму взносов из причитающейся к уплате суммы налогов ИП на ПСН вправе. Если у ИП есть наемные сотрудники, то он вправе уменьшить ПСН, но не более, чем на 50%. А если сотрудников нет, всю сумму налога он вправе уменьшить на сумму уплаченных взносов за себя. Поэтому суммарная платежная нагрузка столичного ИП за 3 месяца грузоперевозок на ПСН составит 46 218 руб. 50 коп.

Если у ИП на ПСН, который занимается грузоперевозками, есть наемные работники, то он обязан исчислять и уплачивать страхвзносы на сумму заработной платы сотрудников. Ставки для ИП на ПСН в 2021 году стандартные:

- 22% на пенсионное страхование в пределах МРОТ и 10% на зарплату свыше;

- 5,1% на медстрахование до 12 792 руб. и 5% на все, что свыше;

- 2,1% на соцстрахование на сумму заработка в пределах МРОТ;

- от 0,2% до 8% на страхование работников от несчастных случаев на производстве.

Ставка «несчастных» взносов определяется исходя из класса профессионального риска по виду деятельности. Грузоперевозкам соответствует 5-й класс риска, тариф в ФСС при этом установлен в размере 0,7% (приказ Минтрудсоцзащиты РФ от 30.12.2016 № 851н, ст. 1 закона «О страховых тарифах» от 22.12.2005 № 179-ФЗ).

В связи с распространением коронавирусной инфекции правительство утвердило ряд мер для поддержки бизеса, включая уменьшение ставки по страхвзносам до 15%. Эти ставки сохранились навсегда. Эксперты КонсультантПлюс разъяснили порядок применения ставок. Получите пробный доступ к системе К+ и бесплатно изучите материал.

Итоги

Для расчета стоимости патента при любом виде деятельности ИП нужно знать величину потенциального дохода, установленного региональным НПА для соответствующего вида деятельности, размер ставки, а также срок действия патента. Помимо расходов на уплату налога по ПСН предприниматель также должен перечислять во внебюджетные фонды фиксированные взносы за те месяцы, в течение которых он занимается бизнесом.

Узнать больше о ПСН и законодательном регулировании вы можете из рубрики «ПСН».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Путевой лист, обязательный при эксплуатации транспорта

Услуги ИП по грузоперевозкам сопровождаются выпиской документов, основным из которых является путевой лист. Документ выписывается водителю на срок от 1 дня до 1 месяца. На основании данных путевых листов рассчитываются расход топлива и других видов ГСМ, показатели оплаты труда водителей. Документ обязателен и в случае управления транспортом самим ИП. В учете традиционно применяются унифицированные формы 4-С, 4-П, ПГ-1.

На основании положений Приказа Минтранса от 18.09.2008 № 152 предприятие имеет право применять самостоятельно разработанные бланки путевых листов. ИП может взять за образец унифицированную форму, видоизменив бланк под условия ведения деятельности. Основным условием применения собственных бланков является наличие обязательных реквизитов.

| Обязательная информация | Состав данных | Описание |

| Реквизиты путевого листа | Наименование документа и номер | Нумерация листов ведется в соответствии с журналом учета |

| Срок действия | Указываются даты начала и окончания период действия листа | В листах, выписанных на 1 день, указывают 1 дату |

| Сведения о владельце | ИП указывает основные реквизиты предприятия | В состав данных входят ФИО, адрес регистрации, номер ОГРНИП, телефон |

| Информация о транспортном средстве | Заносят тип, госномер ТС, при использовании прицепа необходимо предоставить дополнительные данные | Кроме сведений о ТС необходимо указать показания одометра, даты и время выезда (заезда) и, при необходимости, проведения предрейсового контроля |

| Сведения о водителе | Предоставляют данные ФИО | Указывают время прохождения предрейсового и послерейсового медосмотров |

Информация путевого листа может быть дополнена сведениями о специфике грузоперевозки, заказчиках. Документ относится к формам первичного учета, подлежит хранению в ИП на протяжении 5 лет.

У нас ИП на УСН 6% оказываем диспетчерские услуги водителям по грузоперевозкам, т.

Могут быть включены в расходы при исчислении единого налога, если они фактически оплачены и не были учтены ранее при применении иных систем налогообложения.

2. При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие расходы:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений пункта 4 и абзаца шестого подпункта 2 пункта 5 настоящей статьи);

(в ред. Федеральных законов от 13.03.2006 N 39-ФЗ, от 17.05.2007 N 85-ФЗ)

2) расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком (с учетом положений пункта 4 и абзаца шестого подпункта 2 пункта 5 настоящей статьи);

(пп. 2 в ред. Федерального закона от 13.03.2006 N 39-ФЗ)

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы, включая расходы на приобретение семян, рассады, саженцев и другого посадочного материала, удобрений, кормов, лекарственных препаратов для ветеринарного применения, биопрепаратов и средств защиты растений;

(в ред. Федеральных законов от 13.03.2006 N 39-ФЗ, от 25.11.2013 N 317-ФЗ)

6) расходы на оплату труда, выплату компенсаций, пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

(в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

6.1) расходы на обеспечение мер по технике безопасности, предусмотренных нормативными правовыми актами Российской Федерации, и расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

(пп. 6.1 введен Федеральным законом от 22.07.2008 N 155-ФЗ)

7) расходы на обязательное и добровольное страхование, которые включают страховые взносы по всем видам обязательного страхования, в том числе страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по следующим видам добровольного страхования:

(в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

добровольному страхованию средств транспорта (в том числе арендованного);

добровольному страхованию грузов;

добровольному страхованию основных средств производственного назначения (в том числе арендованных), нематериальных активов, объектов незавершенного капитального строительства (в том числе арендованных);

добровольному страхованию рисков, связанных с выполнением строительно-монтажных работ;

добровольному страхованию товарно-материальных запасов;

добровольному страхованию урожая сельскохозяйственных культур и животных;

добровольному страхованию иного имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода;

добровольному страхованию ответственности за причинение вреда, если такое страхование является условием осуществления налогоплательщиком деятельности в соответствии с международными обязательствами Российской Федерации или общепринятыми международными требованиями;

(пп. 7 в ред. Федерального закона от 13.03.2006 N 39-ФЗ)

суммы налога на добавленную стоимость по приобретенным и оплаченным налогоплательщиком товарам (работам, услугам), расходы на приобретение (оплату) которых подлежат включению в состав расходов в соответствии с настоящей статьей;

суммы налога на добавленную стоимость по приобретенным и оплаченным налогоплательщиком товарам (работам, услугам), расходы на приобретение (оплату) которых подлежат включению в состав расходов в соответствии с настоящей статьей;

(пп. 8 в ред. Федерального закона от 13.03.2006 N 39-ФЗ)

9) суммы процентов, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа в порядке, предусмотренном статьей 46 настоящего Кодекса;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

10) расходы на обеспечение пожарной безопасности в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплачиваемые при ввозе (вывозе) товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и не подлежащие возврату налогоплательщикам в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

(в ред. Федеральных законов от 27.11.2010 N 306-ФЗ, от 28.12.2010 N 395-ФЗ)

12) расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации;

13) расходы на командировки, в частности на:

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие;

(в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

14) плату нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

(пп. 15 в ред. Федерального закона от 13.03.2006 N 39-ФЗ)

16) расходы на опубликование бухгалтерской (финансовой) отчетности, а также на опубликование и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять такое опубликование (раскрытие);

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретаемых) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) расходы на питание работников, занятых на сельскохозяйственных работах;

22.1) расходы на рацион питания экипажей морских и речных судов;

(пп. 22.1 введен Федеральным законом от 22.07.2008 N 155-ФЗ, в ред. Федерального закона от 23.07.2013 N 248-ФЗ)

23) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением суммы единого сельскохозяйственного налога, уплаченной в соответствии с настоящей главой;

(пп. 23 в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

24) расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), в том числе расходы, связанные с приобретением и реализацией указанных товаров, включая расходы по хранению, обслуживанию и транспортировке;

(в ред. Федерального закона от 13.03.2006 N 39-ФЗ)

25) расходы на информационно-консультативные услуги;

26) расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 настоящего Кодекса;

(пп. 26 в ред. Федерального закона от 13.03.2006 N 39-ФЗ)

27) судебные расходы и арбитражные сборы;

28) расходы в виде уплаченных на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

(пп. 28 в ред. Федерального закона от 13.03.2006 N 39-ФЗ)

29) расходы на подготовку в образовательных учреждениях среднего профессионального и высшего профессионального образования специалистов для налогоплательщиков. Указанные расходы учитываются для целей налогообложения при условии, что с обучающимися в указанных образовательных учреждениях физическими лицами заключены договоры (контракты) на обучение, предусматривающие их работу у налогоплательщика в течение не менее трех лет по специальности после окончания соответствующего образовательного учреждения;

(пп. 29 введен Федеральным законом от 29.06.2005 N 68-ФЗ)

30) утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ;

31) расходы на приобретение имущественных прав на земельные участки, включая расходы на приобретение права на заключение договора аренды земельных участков при условии заключения указанного договора аренды, в том числе:

на земельные участки из земель сельскохозяйственного назначения;

на земельные участки, которые находятся в государственной или муниципальной собственности и на которых расположены здания, строения, сооружения, используемые для сельскохозяйственного производства;

(пп. 31 в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

32) расходы на приобретение молодняка скота для последующего формирования основного стада, продуктивного скота, молодняка птицы и мальков рыбы;

(пп. 32 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

33) расходы на содержание вахтовых и временных поселков, связанных с сельскохозяйственным производством по пастбищному скотоводству;

(пп. 33 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

34) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

(пп. 34 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

35) расходы на сертификацию продукции;

(пп. 35 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

36) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

(пп. 36 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

37) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы, а также расходы на проведение оценки имущества при определении его рыночной стоимости в целях залога;

(пп. 37 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

38) плата за предоставление информации о зарегистрированных правах;

(пп. 38 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

39) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

(пп. 39 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

40) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и по предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

(пп. 40 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

41) расходы, связанные с участием в торгах (конкурсах, аукционах), проводимых при реализации заказов на поставку продукции, указанной в пункте 3 статьи 346.2 настоящего Кодекса;

(пп. 41 в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

42) расходы в виде потерь от падежа и вынужденного убоя птицы и животных в пределах норм, утверждаемых Правительством Российской Федерации, за исключением случаев стихийных бедствий, пожаров, аварий, эпизоотий и других чрезвычайных ситуаций;

(пп. 42 в ред. Федерального закона от 25.11.2009 N 275-ФЗ)

43) суммы портовых сборов, расходы на услуги лоцмана и иные аналогичные расходы;

(пп. 43 введен Федеральным законом от 22.07.2008 N 155-ФЗ)

44) расходы в виде потерь от стихийных бедствий, пожаров, аварий, эпизоотий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением и ликвидацией их последствий.

Иные обязательные документы по грузоперевозкам

В дополнение к путевому листу водитель должен иметь:

- Водительское удостоверение.

- Паспорт транспортного средства.

- Страховой полис об обязательной автогражданской и другой добровольной ответственности.

- Договор о трудоустройстве к ИП в качестве водителя-экспедитора. Допускается предъявление копии договора. При отсутствии договора необходимо иметь доверенность на право управления транспортом.

- Товарно-транспортная накладная (ТТН), если осуществляется перевозка грузов ИП или юридического лица. В документе отражаются реквизиты сторон, места отправки и приема груза, характеристика перевозимого товара, вес и другие дополнительные данные. Может служить основанием для оприходования груза.

- Транспортная накладная (ТН). Подтверждает правомочность грузоперевозки, содержит только транспортный раздел. Документ содержит особые отметки грузоотправителя.

- Поручение экспедитору, устанавливающее перечень услуг.

- Экспедиторская, складская расписка, доверенность на груз.

- Разрешение на транспортировку груза с особыми характеристиками – негабаритного, опасного товара.

В комплект водителя входят другие сопроводительные документы, определяемые видом перевозимого груза. При перевозке продуктов необходим санитарный паспорт, животных – ветеринарный паспорт, спиртосодержащей продукции – справка к ТТН и другие документы.

Формы налогообложения при грузоперевозках

ИП при осуществлении грузоперевозок имеет право выбрать один из разрешенных видов налогообложения. Применяются:

- Общеустановленная система. Имеет самый объемный документооборот, применяется при необходимости предъявления заказчику счетов-фактур с выделением НДС. Ставка основного налога НДФЛ составляет 13%. Отсутствуют ограничения по числу единиц транспорта, численности работников.

- Упрощенная система. Позволяет выбрать одну из 2 схем налогообложения, отличающихся ставками и необходимостью учета расходов. Применяется ставка 6 или 15%. Предусмотрены ограничения по выручке (150 млн рублей) и численности работников (100 человек). Ограничение по стоимости имущества на ИП не распространяется в связи с признанием его собственностью физлица.

- ЕНВД. Удобный режим для грузоперевозок, не требующих ведения большого числа первичной документации. Режим характеризуется вмененным доходом, сумма которого зависит от числа эксплуатируемых транспортных средств. Минусом системы является необходимость уплаты налога с момента постановки на учет в качестве плательщика ЕНВД и до дня снятия с учета. Имеет ограничения по числу ТС (20 транспортных единиц) и наемных работников (100 человек).

- ПСН. Применяется только ИП путем приобретения патента. Сумма платежа по ставке 6% зависит от предполагаемого дохода, установленного в регионе. Предприниматель самостоятельно выбирает период действия патента на срок от 1 до 12 месяцев в течение года. Имеет предельный лимит по выручке (60 млн рублей) и численности (15 человек). Количество транспортных средств не ограничено. Деятельность ведется на территории региона оформления патента.

Системы ЕНВД и ПСН используются, если в регионе применяются режимы по выбранному виду деятельности. Начиная с 2021 года специальный режим ЕНВД будет отменен.

По мнению Министра Финансов РФ, режим ЕНВД оказался не самым эффективным с точки зрения работы.

Министр Финансов РФ А.Г.Силуанов

Момент перехода на планируемую систему налогообложения определяется выбранным ИП режимом. Переход на УСН осуществляется при открытии ИП или с начала календарного года, использование ЕНВД допускается с любой даты. ОСНО применяется по умолчанию, режим может совмещаться по отдельным видам деятельности с ЕНВД, ПСН.

Выбор налогового режима

Режимов, доступных для ИП, существует несколько. По умолчанию применяется основная система, но она очень сложная и в большинстве случаев невыгодная. Поэтому предприниматели обычно выбирают один из специальных режимов. У каждого своего правила расчета налоговой базы и порядок учета взносов, уплаченных на страхование. Ниже отражены особенности, которые нужно учитывать при расчете.

Бесплатная консультация по налогам

УСН Доходы минус расходы

Условия применения УСН таковы:

- не более 100 работников;

- доход в год — не более 150 млн рублей;

- остаточная стоимость имущества — также не более 150 млн рублей.

Налоговая база при таком объекте обложения равна разнице между выручкой и затратами: 7 800 000 — 6 600 000 = 1 200 000 рублей. Страховые взносы учитываются в составе расходов.

УСН Доходы

Условия применения этого режима такие же, как описано выше. Налоговой базой является вся выручка ИП, расходы не учитываются. Из суммы налога можно вычесть страховые взносы, которые предприниматель уплатил за себя и за работника. Однако уменьшить налог можно не более, чем на 50%. В примере сумма вычета составит: 40 874 + 75 000 + 120 000 = 235 874 рубля.

Патент (ПСН)

Налог при ПСН равен стоимости патента и составляет 6% от потенциального дохода ИП по данному виду деятельности на конкретной территории. Значение этого дохода устанавливается муниципальной администрацией. Для определения размера платы за патент у ФНС есть специальный сервис.

Обратите внимание!

С 2021 года предприниматели на ПСН могут уменьшать налог (стоимость патента) на сумму страховых взносов, уплаченных за себя и своих работников. Правила такие же, как для ИП на УСН с объектом «доходы».

Для ИП из примера на весь 2021 год патент на грузоперевозки будет стоить 69 240 рублей до вычета взносов. Поскольку ИП с работниками, то стоимость патента можно уменьшить за счет страховых отчислений на 50%. Поэтому к оплате будет 34 620 рублей.

Кроме описанных режимов существует еще один — НПД, что расшифровывается как налог на профессиональный доход. Но имеет ряд ограничений, например, максимальный доход — не более 2,4 млн рублей, запрет на привлечение работников. Поэтому для ИП из нашего примера он не подходит.

Санкции, налагаемые при нарушении требований перевозок

Статьями 12.3 и 12.31.1 КоАП предусмотрены санкции, налагаемые на ИП в форме административного штрафа.

Важно! При выявлении нарушений у ИП, попадающий под санкции ст. 12.31.1 КоАП, размер штрафа совпадает суммами, налагаемыми на юридических лиц.

| Статья КоАП | Нарушение | Сумма штрафа |

| П. 1 ст. 12.3 | Отсутствие у водителя документов на право управления ТС | 500 рублей (возможно предупреждение) |

| П. 2 ст. 12.3 | Отсутствие у водителя путевого листа или документов ТТН | 500 рублей (или предупреждение) |

| П. 2.1 ст. 12.3 | Перевозка грузов без права осуществления деятельности | 5 000 рублей на водителя |

| П. 2 ст. 12.31.1 | Перевозка грузов автотранспортом без проведения медосмотров водителя | На граждан в размере 3 000 рублей, на должностное лицо – 5 000 рублей, ИП – 30 000 рублей |

| П. 4 ст. 12.31.1 | Транспортировка грузов с нарушением условий безопасности | На водителя – 2 500 рублей, на должностное лицо – 20 000 рублей, ИП – 100 000 рублей |

Ошибки, допускаемые в учете грузоперевозок

Ошибка № 1. В учете ИП по грузоперевозкам часто требуется учет расходов. Документально подтвержденные и экономически оправданные расходы используются при расчете базы для налогообложения. Ошибочным является мнение, что списание затрат на топливо можно производить по фактическим расходам. При списании требуется учитывать нормы расходов и фактический пробег ТС. Если расход топлива превышает норму технической документации, необходимо учитывать данные контрольного пробега.

Ошибка № 2. ИП, использующий общую систему, часто не имеют договоров с компаниями, нуждающимися в НДС поставщика услуг. продолжает выделять НДС. Ошибочная позиция. ИП, имеющее небольшие обороты по перевозкам, могут заявить об освобождении от налогообложения НДС.

Нужна ли касса ИП по грузоперевозкам: отсрочка до 2021

Первый этап перехода на ККМ с новым функционалом коснулся следующих предпринимателей-грузоперевозчиков:

- Тех, которые до этого использовали кассы с ЭКЛЗ. При этом система налогообложения не имеет значения.

- Работавших с другими ИП, предприятиями и применявших общий налоговый режим или УСН. Исключение составили бизнесмены, принимающие оплату своих услуг по безналичному расчету — через банковский счет и электронными средствами платежа (кроме онлайн-систем типа Яндекс.Денег, Qiwi).

Вышеуказанные владельцы бизнеса установили аппараты, передающие информацию в ФНС через интернет в онлайн-режиме, еще до начала 2 полугодия 2021 года.

Ниже мы рассмотрим, каким ИП, занятым грузоперевозками, касса не нужна до июля 2021 года.

ЕНВД

Согласно статье 7 нормативного акта № 290-ФЗ, срок приобретения новых ККМ продлен до 2 полугодия 2021 года для бизнесменов, которые уплачивают в бюджет единый налог и оказывают услуги по транспортировке грузов (пп. 1, п. 7.1).

Обязательное условие отсрочки для этой категории предпринимателей — наличие в собственности или долгосрочной аренде не более 20 автомобилей, занятых грузоперевозками.

- Аренда онлайн-кассы МТС касса 5

56 отзывов

1 700 ₽

1700

https://online-kassa.ru/kupit/arenda-onlajn-kassy-mts-kassa-5/

ЗаказатьПодробнееЕсть в наличии

- Аренда онлайн-кассы МТС касса 7

43 отзыва

1 700 ₽

1700

https://online-kassa.ru/kupit/arenda-onlajn-kassy-mts-kassa-7/

ЗаказатьПодробнееЕсть в наличии

ПСН

В статье 7 290-ФЗ указано, что грузоперевозчики, избравшие для ведения хозяйственной деятельности патент, начинают работать на онлайн-кассах с 1 июля 2021 года (пп. 3, п. 7.1).

Для этой категории в законодательстве не предусмотрено никаких ограничений по количеству задействованной техники.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса! Получай первым горячие новости и лайфхаки!

ОСНО и упрощенная система

Предприниматели на общем налоговом режиме и упрощенной системе, которые оказывают населению услуги по перемещению грузов, могут вести хозяйственную деятельность без контрольно-кассовых машин с функцией онлайн-обмена информацией с ФНС вплоть до 2 квартала 2019 года. Эта норма прописана в пункте 8 статьи 7 290-ФЗ.

1. Задай вопрос нашему специалисту в конце статьи. 2. Получи подробную консультацию и полное описание нюансов! 3. Или найди уже готовый ответ в комментариях наших читателей.

Совмещение налоговых режимов

Если грузоперевозчик совмещает несколько систем налогообложения, тогда он покупает онлайн-кассу в сроки, указанные в законе для каждого из режимов.

Например, для ОСНО предприниматель установил устройство в 2017 году, а по услугам, которые облагаются единым налогом, он начнет пробивать чеки по кассе с июля 2021 года. ИП ведет раздельный учет по каждой системе. А вот кассу можно использовать одну для обоих режимов налогообложения.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут.

Ответы на распространенные вопросы

Вопрос № 1. Требуется ли ИП оформление лицензии на предоставление услуг грузоперевозок?

Лицензия, выдаваемая Министерством транспорта и связи, необходима при осуществлении перевозок за пределами страны или особо опасных грузов. В остальных случаях транспортировка производится без дополнительного разрешения.

Вопрос № 2. Необходимо ли указывать ОКВЭД по грузоперевозкам, если ИП планирует предоставлять грузовой транспорт в аренду?

Сдача автотранспорта в аренду у арендодателя не признается осуществлением грузоперевозок.